Ilon päivä, kun Inderes on päivittänyt IT-palvelyhtiöiden katsauksen. Tiimi tekee kyllä tosi hyvää duunia näiden rapsojen kanssa ja iso hatunnosto sille, miten hyvin heillä on hanskassa näiden kaikkien yhtiöiden luvut.

”Ikuisena optimistina” minun silmissäni data ja tulkinta eroaa muutamilta osin.

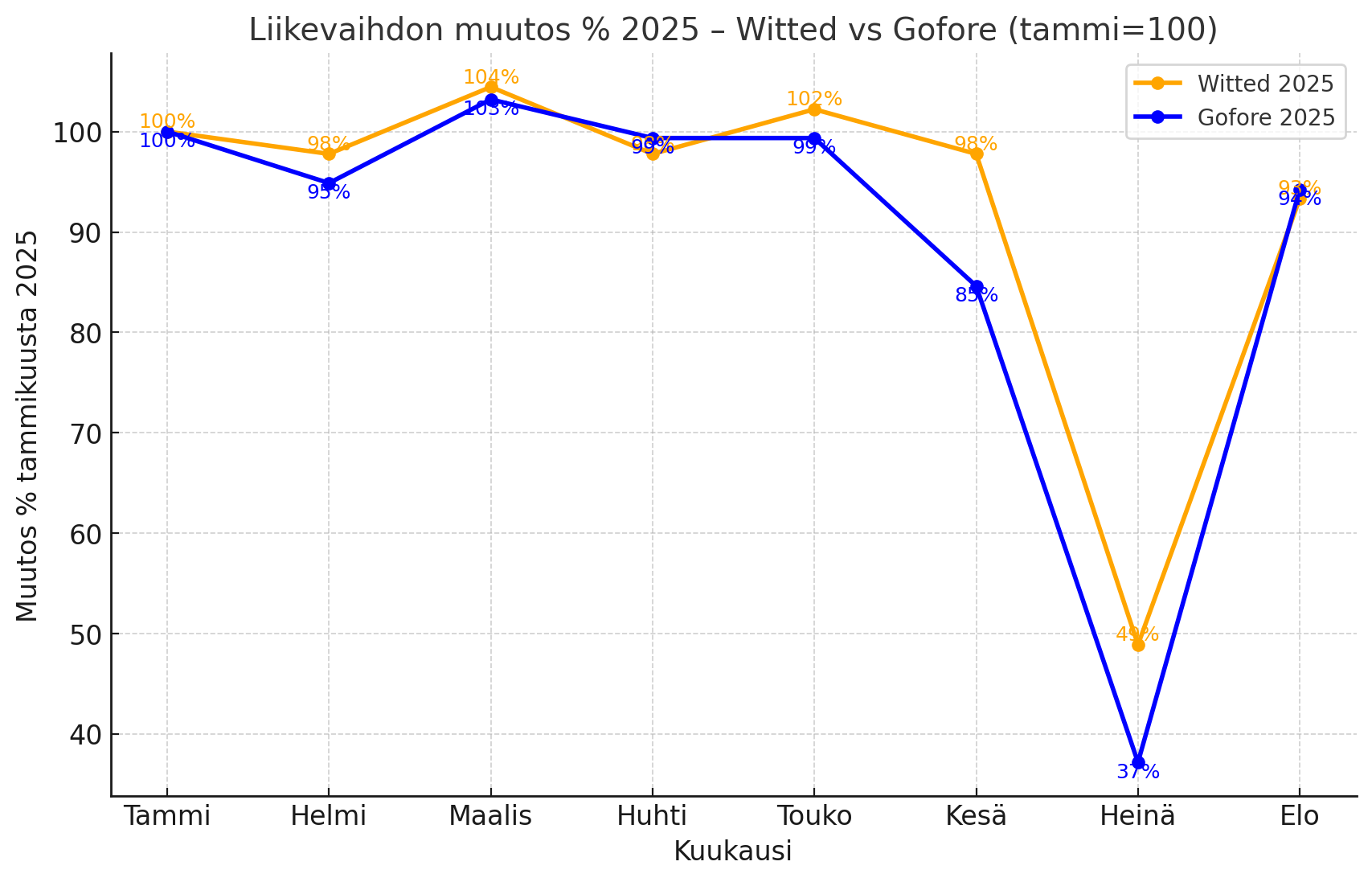

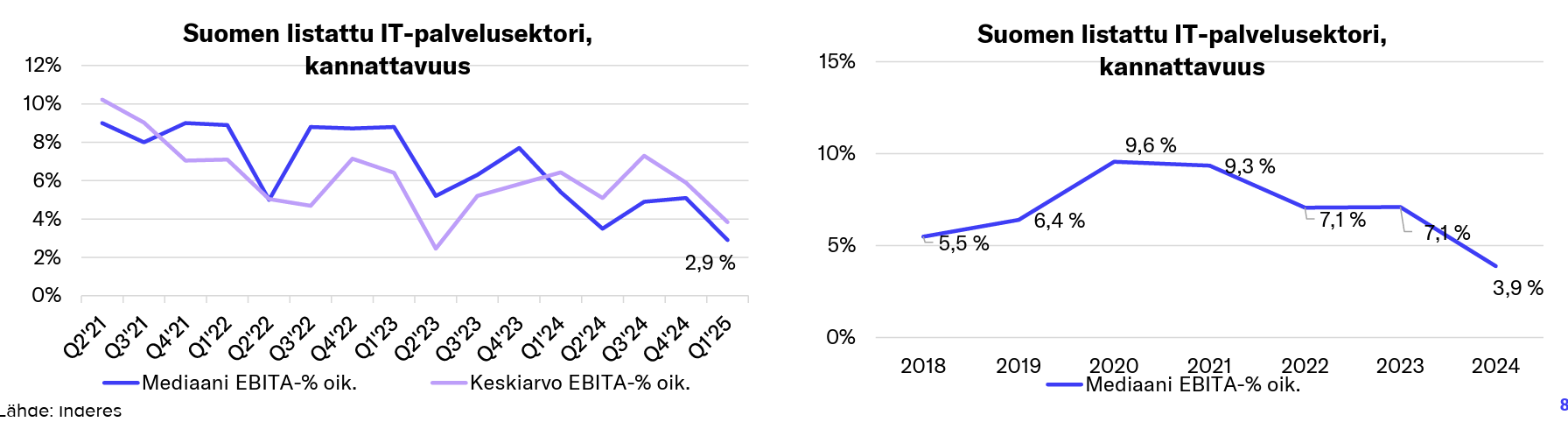

“IT-palvelusektorin Q2-tuloskausi oli odotettua heikompi, kun liikevaihto laski ja kannattavuus pysyi heikkona.”

Tämä ei sinänsä yllättänyt, vaikka toivoinkin että tuo Q1 alkanut pieni ylävire olisi jatkunut. Todellisuudessahan markkina ajoi juuri neljänteen kriisiin kevään aikana, kun USA:n tullisekoilut sotkivat taas pelit. Vaikka tullit eivät juuri Q2 aikana moneenkaan yhtiöön tai toimialaan vaikuttaneet, se vaikutti just siihen mikä sattui eniten juuri IT-yhtiöihin → epävarmuuden jatkumiseen. Tilanne jossa markkinan pelisäännöt eivät ole ihan selviä ja eletään epävarmuudessa - on pahinta myrkkyä IT investoinneille, joita usein voi lykätä hieman eteenpäin. ’Fog’ tai sumu on se pahin tila. Pitää tietää suunta ja säännöt, jotta yhtiöt uskaltavat investoida monivuotisiin hankkeisiin.

“Odotamme IT-palvelusektorin suorituksen olevan edelleen heikkoa vuonna 2025..”

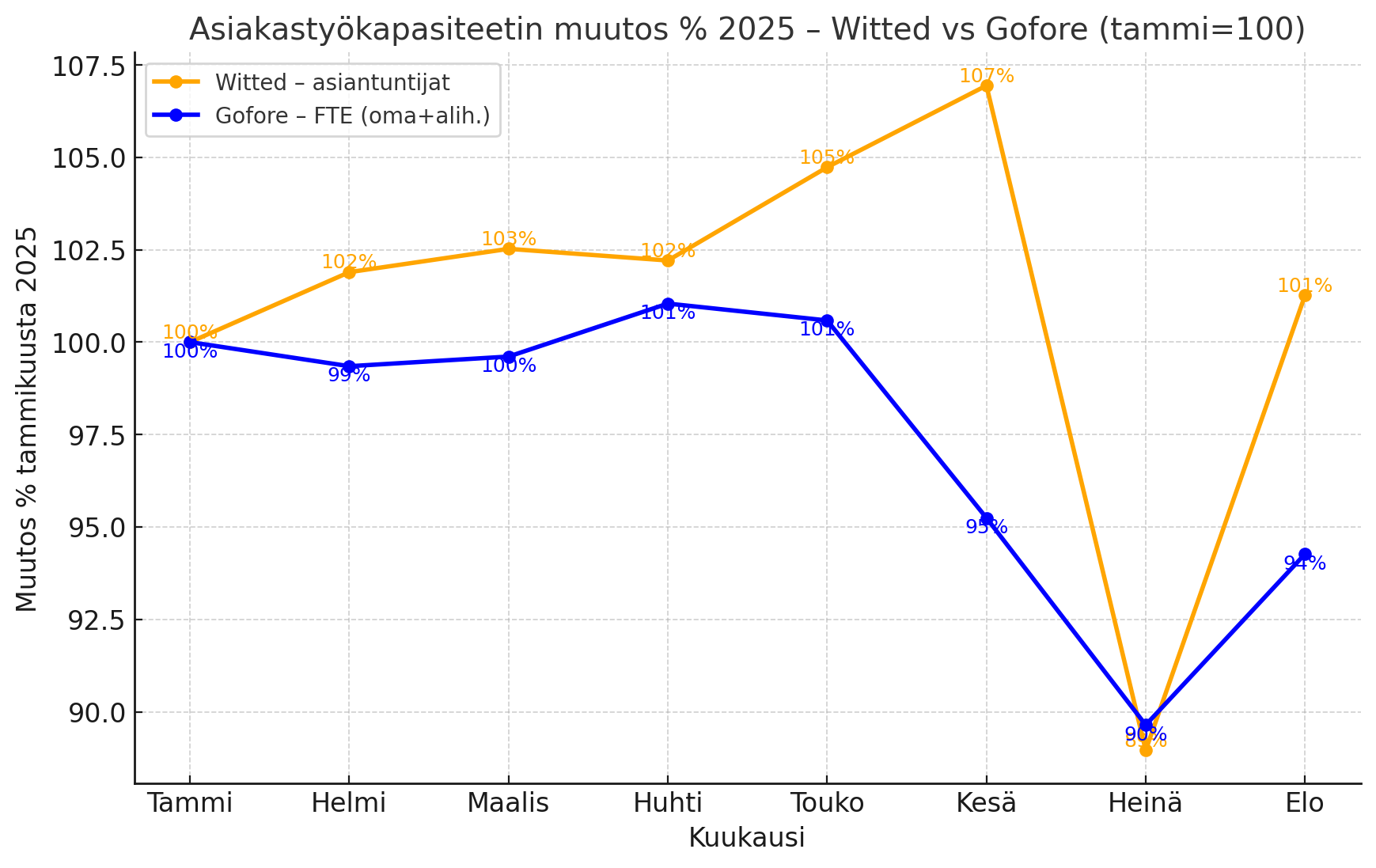

Tämä on totta vain niin kauan kuin markkinoiden suunta (tai visio) puuttuu. Kaava on selvä: kriisi + investoinnit + visio = kasvu. Ensimmäiset kaksi meillä jo on, mutta kun visio sanoitetaan, käänne voi olla nopeampi kuin ennusteissa nyt odotetaan. Kun mä katson samaa dataa, mitä Joni katsoo, näen, että liikevaihdon osalta alamäki on taittunut ja ollaan noin vuosi oltu samalla tasolla. Yhtiöt kuitenkin näkevät jotain merkkejä paremmista, koska kun katsoo graafia henkilöstömäärän muutoksista (Oma henkilöstö, muutos % Q/Q) → suunta on ollut ylöspäin ja liikutaan nollan tasolla. Isot dropit ovat yli vuoden takanapäin.

”Markkinatilanne on vaikea, ja ylikapasiteetista johtuva hintakilpailu luo painetta kannattavuuksiin. Tekoälyosaaminen erottelee voittajat ja häviäjät, ja vahvat asiakassuhteet ovat avainasemassa menestyksessä.”

Tässä on 3 väittämää ja yksi paradoksi.

-

AI ei vähennä kysyntää, vaan lisää sitä. Copilot ja vastaavat työkalut tekevät jokaisesta (vähintään ”vibe”) koodarin. Helppo koodi automatisoituu, mutta vaikeat ongelmat – integraatiot, arkkitehtuuri, AI-avusteinen kehitys – kasvattavat kysyntää kokeneille osaajille. Koodin määrä ei vähene vaan kasvaa, tällöin kasvaa myös tarve osaajille ja kumppaneille.

-

Lyhyellä aikavälillä kapasiteettia on varmasti ollut liikaa saatavilla, mistä kertovat useat keväällä olleet muutosneuvottelut. Aika usein näissä on nähty, että backofficea ja penkkiä trimmataan - optimoidaan yhtiön tuloksentekokykyä, kun tulevaisuus on epävarma ja maalit ovat varpeiden kynsien edessä.

-

Vahvat asiakassuhteet ovat avainasemassa kun pullonkaula on kysyntä, tällaisessa maailmassa on eletty nyt 3 vuotta ja eletään kunnes kysyntä on suurempi kuin tarjonta. En usko, että tämä tulevaisuus on välttämättä kovin kaukana edessä. Mikäli näin käy, kääntyy taas voimasuhteet ympäri ja devareista tulee jälleen rockitähtiä. Montakohan tekoälytöntä softaa markkinalta löytyy, jotka odottavat juuri omaa rock tähteään tekemään siitä modernin?

“Lyhyellä aikavälillä kilpailutilanne pysyy kireänä, mutta odotamme talouskehityksen asteittaista vahvistumista, mikä voi parantaa kysyntänäkymiä. Selkeää piristymistä ei kuitenkaan ole vielä näköpiirissä.”

Tämä on koko mysteeri. Data kertoo, että henkilöstömäärien Q/Q muutos on jo kääntynyt jo parempaan, WUI indeksi näyttää epävarmuuden olevan laskussa ja investointien lasku hidastuu (lukuunottamatta julkkaria, jossa kaikki on nyt hakusessa). Nämä kertovat kyllä itselle kuvaa siitä, että selkeät positiiviset trendit on markkinan osalta jo nähtävissä, vaikka se ei vielä ATK yhtiöiden tuloslaskelmissa näy.

Historia kertoo, että odota-optio menettää arvonsa: jossain vaiheessa päätöksiä ei voi enää lykätä ilman, että kustannus kasvaa. Oliko tässä Q2:lla nyt taustalla tuo tullisekoilu ja siitä johtuva hengityksen pidättely? Voisiko toipuminen olla jo käynnissä – me vain emme vielä näe sitä reaaliajassa?

Joka tapauksessa edessä on jännittävä syksy!