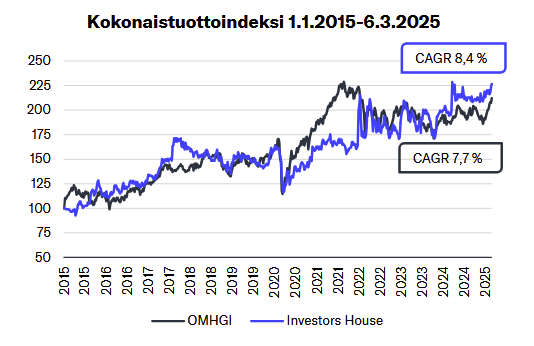

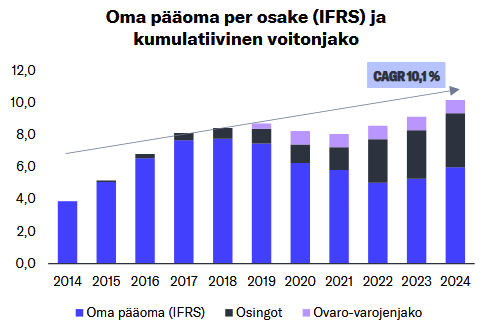

Der er i øjeblikket en særlig situation på grund af et kæmpeudbytte, men når man ser på historien, er det vigtigt at bemærke, at det nuværende selskabs historie begynder i 2014. Selskabet har også udloddet en betydelig del af sine midler som udbytte. Derfor er en graf over det samlede afkast eller kumuleret egenkapital og udbytte mere fornuftige måder at vurdere selskabets præstation på end aktiekursen.

Når man ser på kursreaktionen, vil jeg gerne minde folk om, at I allerede ejer (i jeres nuværende ejerforhold til virksomheden) de penge. Nu bliver de bare overført fra virksomhedens balance direkte til jeres lomme.

IH har ikke skabt euro og værdi ud af ingenting over natten.

Tak, jeg begyndte at føle, at jeg var ved at blive skør. Her er en mærkelig markedsinffektivitet, der er typisk for Finland (?), men jeg kan ikke finde en god måde at udnytte den på, medmindre man tilfældigvis allerede har købt aktien.

Tager jeg fejl, men nu begynder markedet at indregne betydelig vækst for ejendoms- og servicevirksomheder, fordi udbyttet er konstant? Dog er serviceforretningen i sin vorden, og ejendomme er langt fra vækst.

Ja, Roininen & co ser ud til at have ekspertise inden for ejendomsmarkedet. De solgte et enormt antal lejligheder netop til top-priser under lave renter. På bunden af bygge- og ejendomsbølgen lykkedes det dem at skabe store overskud med bakke-projektet. Nu hvor så meget er tømt fra balancen, er der brug for nye kaniner op af hatten.

Jeg kan ærligt talt ikke huske en så vanvittig markedsreaktion som den, der er i gang nu… Jeg har selv købt Investors House i foråret og sommeren for omkring 5,25 euro, og jeg havde tænkt mig at beholde dem længe, men efter at have læst Frans-Mikaels kommentar i morges, kunne jeg forvente en overreaktion, dog ikke en som denne. Da budniveauerne begyndte at stige før kl. 10, konkluderede jeg, at det nu bare var tid til at tage pengene og løbe.

Investorernes udbytterus efter kæmpeudbytter er altid næsten den samme, jeg ville slet ikke tvivle på, at aktien herfra ville stige indtil ex-udbyttedatoen.

Jeg sætter selskabet til salg. Absolut ikke på grund af Maasiivinen-udbyttet. Men fordi man på børsen kan få tæt på summen af delene, og jeg ønsker ikke at vente på udskillelsen. I andre aktier inden for ejendomssektoren er der efter min mening mere potentiale for stigning. Og den forrige kommentator har helt ret, overskriften kunne være bedre…

Jeg ville bestemt ikke bebrejde Inderes overhovedet for markedets irrationelle reaktion, men Frans-Mikaels første kommentar var tværtimod rolig og fornuftig. Efter min mening er dette blot et eksempel på, hvad den dividende-mani, der undertiden plager Helsinki-børsen, kan føre til i ekstreme tilfælde. Det er svært at forklare rationelt, hvordan en virksomheds værdi skulle stige med 40 % af den grund, at den en morgen meddeler, at den flytter kontanter fra den ene lomme til den anden. Efter min mening har Inderes’ kommentarer - i modsætning til for eksempel Kauppalehtis artikler undertiden - tværtimod været gode til at advare mod at stirre sig blind på udbytteprocenter, hvilket jeg selv havde en tendens til som nybegynderinvestor.

Frans har lavet en ny selskabsrapport om Investors House.

Investors House’s meget stærke Q2-resultat var allerede kendt takket være salgsgevinsten, men det overgik også vores prognoser. Opmærksomheden blev dog stjålet af bestyrelsens foreslåede kæmpeudbytte på 3,14 euro og den nu sandsynlige opdeling af forretningen i ejendoms- og serviceforretning. Selskabet sigter mod at opbygge to separate vækstvirksomheder, og Investors House’s historiske resultater inden for ejendomsforretningen er fremragende. Udskillelsen af serviceforretningen frigør skjult værdi fra balancen, hvis forretningsvendingen lykkes, og den fungerer som en god opkøbsplatform i branchens konsolidering. Aktiekursen overreagerede dog efter vores mening tydeligt på udbyttenyheden, hvilket betyder, at det kortsigtede afkast/risikoforhold efter vores mening er meget svagt. Vi hæver vores kursmål til 6,10 euro (tidl. 5,90 €) som følge af resultatoverraskelsen, men sænker vores anbefaling til Sælg (tidl. Reducer).

Vores kursmål inkluderer stadig udbyttet for klarhedens skyld.

Privatinvestorerne er tydeligvis mere begejstrede for Investors House’s fremtidsudsigter end nogensinde før. Udbyttet har nok ingen indflydelse på dette

Kursen ser nu ud til at have stabiliseret sig på lige under otte euro. Det gør denne absurde kursbevægelse måske endnu mere komisk: som om fornøjelsen ved at modtage udbytte havde en rationelt bestemmelig pris, i dette tilfælde altså lige under to euro pr. aktie. Nå ja, til sagen: Hvad tror I, hvordan vil kursen opføre sig efter udbyttet er faldet fra? IH’s ejendomsforretning har været af høj kvalitet, og jeg ville gerne købe min solgte andel tilbage, når værdiansættelsen er normaliseret, men jeg gætter lidt på, at al luften ikke vil sive ud af boblen, når udbyttet er udskilt. I lang tid vil IH’s formelt uhyrligt høje udbytteprocent dog stadig fremgå af forskellige medietabeller mv., så dem, der nu har hævet prisen til det niveau, den er på, kan meget vel holde den der i et stykke tid endnu, før virkeligheden går op for dem. Mit eget gæt er, at kursen først gradvist vil normalisere sig i løbet af efteråret.

Fra de 7,9 euro er kursen en uge efter udbyttet faldet over 43 % og med rette til et lavere niveau, hvor vi var, før beslutningen om udbytte blev truffet. Mange investorer tænker sikkert på, hvad de nu skal gøre med disse aktier. Jeg kan også selv lide udbytter, da finske virksomheder sjældent har en smart anvendelse for pengene, men denne finske udbyttefeber får indimellem ret tragikomiske træk.

Efter min mening er et fornuftigt sammenligningsgrundlag ikke øjeblikket lige før beslutningen om udbytte, men øjeblikket lige før planen om et kæmpeudbytte blev annonceret, for den meddelelse skabte jo ingen værdi, den hævede kun kursen på en måde uberettiget med over to euro. Så efter min vurdering burde aktiens fair værdi groft sagt ligge mellem 2,5 - 3 euro (= tidligere kurs 5,65 - udbytte 3,01). Den nuværende kurs (4,5 €) skulle altså falde yderligere omkring to euro, før jeg ville være interesseret i at købe aktierne tilbage. Selve firmaet er dog godt.