Pyöräytin Geminin uudella 3 versiolla analyysin Intrumin velkarakenteesta. Alla kiinnostuneille (laiskoille lukijoille yhteenveto ja skenaario A sekä B lopussa). Käytännössä 2026 vuonna servicing busineksen pitää suorittaa ilman mitään ongelmia korkealla marginaalilla sekä markkinan olla suotuisa. Gemini antoi 70% todennäköisuuden A skenaarion onnistumiselle eli Intrumin selviytymiselle. Antakaa kommenttia jos huomaatte virheitä analyysissa. Itse mietin saako tästä riskin kantamiselle tarpeeksi suuren korvauksen ja milloin.

Comprehensive Research Report: Intrum AB Post-Recapitalization Debt Maturity Profile and Capital Structure Dynamics (2026–2027)

Executive Summary

The financial trajectory of Intrum AB, Europe’s leading credit management services (CMS) provider, has been irrevocably altered by the comprehensive recapitalization transaction completed in the second half of 2025. This report provides an exhaustive analysis of the company’s debt maturity profile for the critical years of 2026 and 2027, dissecting the interplay between the newly issued financial instruments, the amended revolving credit facilities, and the operational cash flows required to service them. The restructuring, executed through a complex dual-track legal process involving a pre-packaged Chapter 11 filing in the Southern District of Texas and a parallel Swedish company reorganization, successfully addressed a prohibitive maturity wall that had threatened the company’s solvency in 2024 and 2025. By securing a 10% write-down on unsecured notes, issuing €526 million in New Money Notes, and extending the Revolving Credit Facility (RCF), Intrum has created a liquidity runway that is nominally free of material bond maturities throughout the calendar year 2026.

However, a granular analysis of the post-recapitalization capital structure reveals that while the immediate liquidity crisis has been averted, the refinancing risk has not been eliminated but rather concentrated into a high-stakes window commencing in September 2027. The restructuring has replaced a chaotic wall of near-term maturities with a structured, albeit rigid, staggered maturity ladder. The year 2027 represents the new “cliff edge,” where 20% of the exchanged notes, alongside the entirety of the New Money Notes, mature simultaneously. This concentration creates a significant refinancing hurdle that Intrum must clear to ensure long-term viability.

Crucially, the stability of the 2026 operating period is heavily contingent upon the “springing maturity” provisions embedded within the amended RCF agreement. While the nominal maturity of the RCF has been extended to June 2028, specific covenants link the facility’s continued availability directly to the successful refinancing of the 2027 notes. This mechanism effectively pulls the maturity wall forward, forcing Intrum to engage in significant capital markets activity or asset disposals throughout 2026 to prevent a liquidity crunch in early 2027. Furthermore, the operational pivot towards a “Capital Light” business model, characterized by the strategic partnership with Cerberus and a reduction in proprietary portfolio investments, introduces new execution risks. The company must navigate a delicate balance between deleveraging the balance sheet and maintaining the earnings power of its Servicing segment in an environment of elevated interest expenses and restricted capital access.

This report synthesizes data from offering memoranda, court filings, tender offer results, and credit rating agency reports to provide a definitive technical assessment of Intrum’s credit profile. It explores the architectural nuances of the new debt instruments, the restrictive covenant packages, the projected cash flow dynamics, and the strategic imperatives that will define Intrum’s financial performance through the 2026-2027 period.

Part I: Architecture of the 2025 Recapitalization Transaction

To fully comprehend the debt maturity profile of 2026 and 2027, it is essential to first deconstruct the legal and financial mechanics of the restructuring event itself. The 2025 recapitalization was not merely a liability management exercise; it was a fundamental re-engineering of the group’s capital structure, priority waterfall, and legal entity organization.

1.1 The Strategic Imperative and Legal Mechanism

By early 2024, Intrum faced an untenable capital structure characterized by impending massive debt maturities in 2024 and 2025, deteriorating leverage metrics, and a closing window for refinancing in the public bond markets. The decision to pursue a court-supervised restructuring was driven by the need to bind dissenting creditors to a plan that would ensure the company’s survival.

1.1.1 The Dual-Track Process: Chapter 11 and Swedish Reorganization

Intrum utilized a sophisticated cross-border restructuring strategy designed to maximize creditor participation while minimizing business disruption. The company filed for a pre-packaged Chapter 11 bankruptcy in the United States.1 This venue selection was strategic; the U.S. Bankruptcy Code offers robust “cram-down” provisions under Section 1129(b), which allow a debtor to confirm a plan over the objection of a dissenting class of creditors if the plan does not discriminate unfairly and is fair and equitable.3 This mechanism was essential to neutralize holdout risks from minority bondholders who might otherwise have blocked a consensual out-of-court exchange.

Simultaneously, Intrum initiated a Swedish company reorganization (företagsrekonstruktion) to ensure that the orders of the U.S. court were recognized and enforceable in its home jurisdiction of Sweden.1 This parallel process was critical for safeguarding the operating assets located across Europe and ensuring that the restructuring of the Swedish-law governed Medium Term Notes (MTNs) was legally watertight. The coordination of these two distinct legal regimes allowed Intrum to implement a global solution that captured liabilities across multiple jurisdictions and governing laws.

1.1.2 Treatment of Legacy Instruments

A cornerstone of the 2026 outlook is the effective extinguishment of the legacy debt instruments that would have matured in that year. Specifically, notes such as the SEK 1 billion MTNs originally due September 9, 2026 (ISIN SE0013360435), were blocked from trading and subjected to the exchange mechanism.5 The restructuring plan mandated that these notes be stripped of their original terms and exchanged for the new consideration. This procedural step, executed through Euroclear Sweden and Nasdaq Stockholm, removed these specific ISINs from the maturity schedule as standalone obligations, converting them instead into the new Exchange Notes.5

1.2 The Debt Exchange Mechanics

The restructuring was predicated on a “value preservation” thesis, asking creditors to accept a reduction in principal and a rescheduling of maturities in exchange for enhanced security and equity participation.

1.2.1 Impairment and Equity Injection

Existing unsecured noteholders were required to accept a 10% write-down (haircut) on the principal amount of their claims. This concession was a prerequisite for the company to achieve the deleveraging necessary to stabilize its credit profile. In exchange for this 10% reduction, noteholders received 10% of the post-reorganization equity in Intrum AB.7 This debt-for-equity swap component was designed to align the interests of the creditors with the long-term recovery of the business, theoretically allowing them to recoup their principal losses through future equity appreciation.

1.2.2 The Note Exchange and Security Package

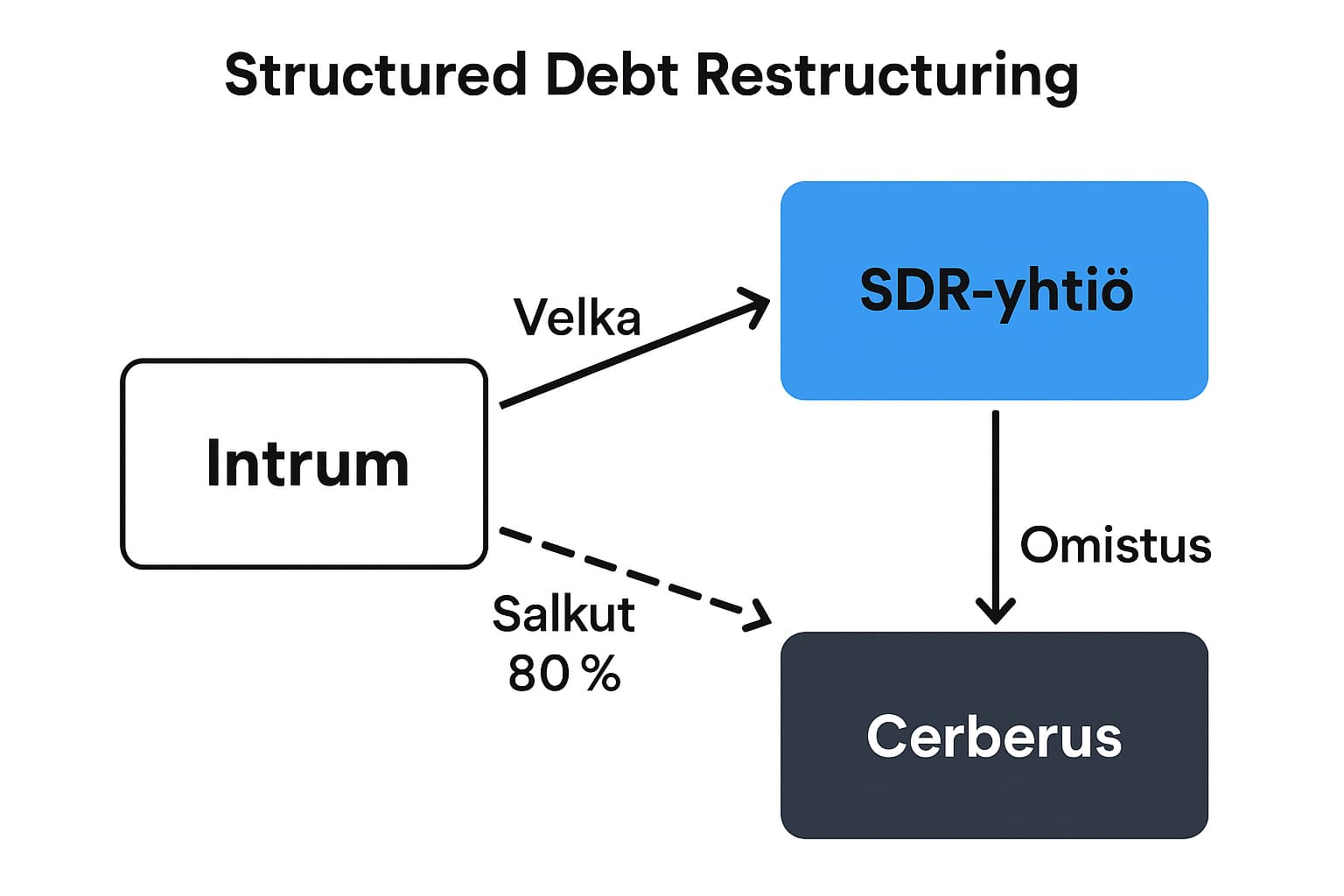

The remaining 90% of the principal value of the legacy unsecured notes was exchanged for new Senior Secured Exchange Notes. This marked a pivotal shift in Intrum’s capital structure from unsecured to secured funding. Unlike the legacy notes, which were unsecured obligations of the parent company, the new instruments benefit from a robust security package over the assets of a newly formed financing vehicle, Intrum Investments and Financing AB.8 This structural subordination of the operating company’s liabilities to the new financing vehicle was essential to secure the support of the ad hoc creditor groups.

1.2.3 Issuance of New Money Notes

To fund the substantial transaction costs and provide immediate liquidity for discounted buybacks, Intrum issued approximately €526 million in “New Money Notes”.8 These notes were fully backstopped by a consortium of investors and rank senior to the Exchange Notes in the repayment waterfall. The proceeds from this issuance were strictly ring-fenced; they were held in escrow and designated specifically for the repurchase of Exchange Notes via Dutch auctions, ensuring that the new capital was used to aggressively deleverage the balance sheet rather than for general corporate purposes.8

1.3 The Amended Priority Waterfall

The post-recapitalization capital structure introduces a strict, legally mandated hierarchy of claims (the “waterfall”) that dictates the flow of funds in default or liquidation scenarios. This priority structure is paramount for assessing the refinancing risk in 2027, as it determines which creditors get paid first.

Table 1: Post-Recapitalization Priority of Claims

| Priority Level |

Instrument |

Issuer / Borrower |

Maturity |

Security / Ranking |

| Super Senior |

Revolving Credit Facility (RCF) |

Intrum AB |

June 2028* |

1st Lien (Super Senior Priority) |

| Senior Secured |

New Money Notes |

Intrum Inv. & Financing AB |

2027 |

1st Lien (Senior Priority) |

| Second Lien |

Exchange Notes |

Intrum Inv. & Financing AB |

2027–2030 |

2nd Lien (Junior Priority) |

| Equity |

Ordinary Shares |

Intrum AB |

N/A |

Residual Claim |

*Subject to springing maturity clauses discussed in Part III.

The bifurcation of the bond structure means that in any refinancing scenario in 2027, the repayment of the New Money Notes takes absolute precedence over the first tranche of the Exchange Notes. This layering adds complexity to the refinancing dynamics, as potential new lenders in 2027 will need to assess their position within this crowded security structure.

Part II: Debt Maturity Profile Analysis (2026–2027)

The restructuring has successfully transformed what was a concentrated, existential “maturity wall” into a staggered amortization schedule. However, the respite is temporary. The concentration of maturities in September 2027 remains the single most significant credit risk facing the company over the medium term, and the lack of maturities in 2026 effectively serves as a countdown clock for the 2027 event.

2.1 The 2026 “Accumulation Period”

According to the post-restructuring schedule, there are no material debt maturities scheduled for the calendar year 2026. 7

2.1.1 The Gap Year Strategy

The absence of mandatory amortization in 2026 is a deliberate feature of the restructuring plan. It creates a “Gap Year” or “Accumulation Period” designed to give Intrum operational breathing room.

-

Legacy Neutralization: As confirmed by the blocking instructions to Euroclear and Nasdaq Stockholm, the SEK 1 billion MTN (ISIN SE0013360435) and the €800 million 3.50% Senior Notes due July 15, 2026, have been fully exchanged and removed from the maturity stack. 11

-

Strategic Implications: Intrum must utilize 2026 to aggressively generate free cash flow (FCF) and execute asset disposals. Without the pressure of immediate principal repayments, cash generated in 2026 can be stockpiled to build the liquidity buffer required for the massive 2027 redemption. Any failure to accumulate cash in 2026 directly increases the refinancing execution risk in 2027.

2.2 The 2027 Maturity Wall

The maturity profile effectively “resets” in September 2027 with a significant dual hurdle. Unlike a standard revolving facility that might simply roll over, these are bond maturities where specific tranches become due and payable in full.

2.2.1 Components of the 2027 Wall

Two distinct classes of debt mature in September 2027, creating a concentrated liquidity demand:

-

New Money Notes (€526 million): These notes carry an 8.000% coupon and mature in 2027. They are Senior Secured and benefit from the highest priority among the notes .8

-

Exchange Notes - Tranche 1 (€593 million): The restructuring terms allocated exactly 20% of the aggregate amount of the Exchange Notes to the 2027 maturity bucket. These notes carry a 7.75% cash coupon .13

Total Estimated 2027 Maturity Volume:

$$ \text{Total}_{2027} \approx €526\text{M (New Money)} + €593\text{M (Exchange Notes)} = €1.119\text{ Billion} $$

.9

2.2.2 Instrument Details and ISINs

The following table details the specific instruments comprising the 2027 wall, based on the Offering Memoranda and Tender Offer Results. This level of granularity is essential for tracking the specific liabilities.

Table 2: 2027 Maturity Instrument Detail

| Instrument Name |

Currency |

Coupon |

Maturity Date |

ISIN (Reg S) |

Estimated Amount* |

| New Money Notes |

EUR |

8.000% |

2027 |

XS3099983598** |

~€526M (Agg) |

| Exchange Notes (2027) |

EUR |

7.750% |

11 Sept 2027 |

XS3099983598 |

~€451M |

| Exchange Notes (2027) |

SEK |

7.750% |

11 Sept 2027 |

XS3099986427 |

~SEK 417M |

*Amounts reflect expected principal outstanding following settlement and tender offers.14 Note that ISIN XS3099983598 appears associated with Euro 2027 notes in some contexts; verification of final ISIN assignment post-closing is recommended for trading purposes.

The concentration of roughly €1.1 billion in debt maturing in a single month (September 2027) represents a resurgence of refinancing risk. While less acute than the multi-billion euro walls of the past, it is substantial relative to Intrum’s projected EBITDA and free cash flow.

2.2.3 Tender Offer Impact and Outstanding Amounts

Following the issuance of the New Money Notes, Intrum conducted tender offers (Dutch auctions) to repurchase portions of the newly issued Exchange Notes at a discount. The results of these tenders provide precise data on the residual debt.

-

Scaling Factor: The tender offers were heavily oversubscribed, resulting in a scaling factor of approximately 10.2x.15 This high scaling factor indicates strong desire among creditors to exit their positions, even at a discount.

-

Acceptance Amounts: Intrum accepted approximately €63.75 million and SEK 218.75 million in aggregate principal amount of notes for purchas e.14

-

Residual Debt: The table above reflects the expected principal amount outstanding after these tenders. For example, the Euro-denominated 2027 Exchange Notes were reduced to approximately €451.8 million following the settlement.14 This reduction is a critical step in lowering the 2027 hurdle, but a substantial balance remains.

2.3 The 2028–2030 Amortization Tail

Following the 2027 hurdle, the remaining Exchange Notes amortize annually. This structure was designed to smooth the maturity profile and prevent the recurrence of a binary “cliff edge” scenario. The coupon step-up structure incentivizes early refinancing.

-

2028: 25% of Exchange Notes (~€741M) at 7.75% coup on.13

-

2029: 25% of Exchange Notes (~€741M) at 8.50% cou pon.13

-

2030: 30% of Exchange Notes (~€889M) at 8.50% co upon.13

The increase in coupon rate from 7.75% to 8.50% for the 2029 and 2030 maturities acts as a soft penalty, encouraging the company to refinance these longer-dated tranches if market conditions allow. However, the immediate strategic focus remains entirely on the 2027 bucket.

Part III: The Revolving Credit Facility (RCF) and Springing Maturity

While the bond maturities are transparent and fixed, the most critical constraint on Intrum’s liquidity in 2026 is the amended Revolving Credit Facility (RCF). The amendment extended the facility’s nominal maturity to June 30, 2028, but this extension is conditional, creating a “springing maturity” risk that effectively pulls the refinancing deadline forward.

3.1 The Springing Maturity Mechanism

The amended RCF agreement includes a specific “springing maturity” clause, a common feature in stressed credit agreements designed to protect bank lenders from being the last capital standing. This provision dictates that the RCF will mature earlier than June 2028 if the notes maturing in 2027 are not refinanced or repaid by a specific date prior to their ma turity.8

-

Mechanism: If Intrum has not addressed the ~€1.1 billion due in September 2027 by a certain “springing date” (typically 91 days prior to the bond maturity), the RCF effectively matures immediately.

-

Trigger Date Calculation: Given the September 11, 2027 maturity of the notes, the springing maturity would likely trigger around June 11, 2027.

-

Operational Consequence: To avoid triggering this clause and precipitating a liquidity crisis, Intrum cannot wait until mid-2027 to address the bonds. The refinancing process must be substantially complete by early 2027. Consequently, 2026 becomes the effective work-out period. The company is effectively operating under a 2026 deadline to secure refinancing commitments or accumulate sufficient cash to defease the 2027 notes.

3.2 RCF Economics and Utilization

The recapitalization involved significant changes to the economics and size of the RCF, reflecting the lenders’ desire to reduce their exposure while extracting higher fees.

3.2.1 Capacity Reduction

The total commitments under the RCF were reduced from €1.8 billion to €1.1 billion (approximately SEK 12.2 billion).8 This €700 million reduction significantly curtails Intrum’s liquidity buffer. Snippets indicate the facility was heavily utilized or had “no capacity” at certain stress points pre-restructuring, meaning the reduction forces a stricter discipline on working capital management.8 The facility has transformed from a structural funding tool for portfolio purchases into a pure emergency liquidity backstop.

3.2.2 Pricing Grid and Fees

The cost of the RCF has increased, incorporating a ratchet mechanism based on leverage:

-

Margin Ratchet: The margin ranges between 2.55% and 3.75%, depending on the net leverage ratio.16 In 2026, assuming leverage remains elevated, Intrum will likely be paying at the upper end of this range.

-

Upfront Fee: Lenders received a 3.93125% upfront fee payable in cash on the restructuring effective date.16 This substantial fee serves as compensation for the extension and the increased risk profile, representing a significant cash outflow at the transaction’s closing.

3.3 Covenant Package

The amended RCF includes a “substantially enhanced covenant package” designed to limit leakage and protect lender pr iority.17

-

Priming Debt Restrictions: The covenants strictly limit Intrum’s ability to incur “priming debt” (debt that would rank senior to the RCF) within the Group.

-

Value Extraction Limits: There are rigorous controls on dividends and other forms of value extraction, ensuring that free cash flow is directed towards deleveraging.

-

Deleveraging Mandate: The covenants require Intrum to use proceeds from the New Money Notes and excess cash to continue deleveraging the capital structure, reinforcing the RCF’s role as a tool for stabilization rather than expansion.

Part IV: Projected Cash Flow and Liquidity Dynamics (2026–2027)

With the debt profile and legal constraints established, the analysis turns to Intrum’s capacity to service this debt. The financial viability of the 2026-2027 period hinges on the company’s ability to generate cash under its new “Capital Light” strategy while servicing a significantly higher interest bill.

4.1 Interest Expense Projections

The recapitalization has significantly increased Intrum’s weighted average cost of debt (WACD). The exchange effectively swapped legacy unsecured notes (which often carried coupons in the 3.00% - 3.50% range) for new secured notes carrying coupons of 7.75% a nd 8.00%.9

4.1.1 Pro-Forma Interest Bill

We can estimate the annualized interest burden for the post-recap structure:

-

New Money Notes: €526M \\times 8.00% = ~€42 million/year.

-

Exchange Notes: ~€2.9B (approximate aggregate) \\times ~8.1% (weighted avg of 7.75% and 8.50%) = ~€235 million/year.

-

RCF: Variable based on utilization. Assuming 50% utilization of the €1.1B facility at ~3.75% margin + Euribor (est. 3%) = ~€37 million/year.

Total Estimated Annual Interest Expense: Approaching €315 - €350 million (approx. SEK 3.6 - 4.0 billion).

This represents a dramatic increase in debt service costs. Snippets from Q3 2025 earnings calls highlight “very high interest paid” related to the capitalization, confirming the increased servicing burden.19 For 2026, Intrum must generate substantial operating cash flow simply to service the coupon, limiting the organic cash available for principal reduction.

4.2 Capital Expenditure: The “Capital Light” Pivot

To navigate 2026, Intrum has bifurcated its CapEx strategy to align with the “Capital Light” model. This distinction is critical for modeling cash flows.

4.2.1 Investing CapEx (Portfolio Purchases)

Historically the engine of Intrum’s growth, investing CapEx is being strictly throttled. The target is approximately SEK 2 billion per year, a significant reduction from historical levels that often exceeded SEK 5-7 billion.21

- Strategic Implication: S&P Global Ratings notes that this level is “below the level needed to replenish estimated remaining collections (ERCs)”.8 This means Intrum is effectively in a “run-off” mode for its investment book, liquidating its balance sheet assets to pay down debt. While this boosts cash flow in 2026, it erodes the long-term asset base and future revenue generation capacity for 2027 and beyond.

4.2.2 Maintenance CapEx

Maintenance CapEx is non-discretionary and is focused on the technology platform. Investments in the “Ophelos” rollout and digitalization are essential to lower the cost-to-collect and maintain margins in the Servicing segment.22 Maintaining this spend is crucial to achieving the efficiency gains promised to creditors.

4.3 Free Cash Flow (FCF) Generation

Despite the higher interest burden, the reduction in Investing CapEx is expected to result in positive Free Cash Flow in 2026. S&P Global Ratings estimates that Intrum can generate approximately SEK 20 billion in cash over a 24-month period (covering 2 025–2026).23

-

Sources: Internal cash generation from Servicing fees, portfolio amortization (collections from the existing back book), and asset sales (e.g., the Cerberus partnership).

-

Uses: Debt service (interest), Maintenance CapEx, restructuring fees, and RCF paydowns.

-

2026 Capacity: S&P projects capacity for Intrum to repay about SEK 3 billion of the RCF in 2026 using FCF.8 This repayment is strategically vital; it creates headroom under the RCF covenants and reduces leverage ahead of the critical 2027 refinancing conversations.

4.4 Tax Considerations

The effective tax rate and tax cash outflows in 2026 will also impact liquidity. The deductibility of the increased interest expense may provide some tax shield, but the complex multi-jurisdictional structure (with debt at the financing vehicle level) requires careful tax planning to ensure efficiency.

Part V: Operational Strategy and The Cerberus Partnership

The financial engineering of the restructuring provides the time for recovery, but the operational strategy must deliver the cash. The “Capital Light” pivot is the central operational theme for 2026.

5.1 The Cerberus Partnership

Intrum has entered into a strategic partnership with Cerberus to monetize its back book and share the capital burden of new investments.

-

Back Book Sales: Intrum has sold portions of its existing NPL portfolio to Cerberus, generating upfront cash.23 In 2026, we can expect Intrum to continue or accelerate these disposals if organic cash flow lags targets.

-

Co-Investment: Cerberus co-invests in new portfolios, allowing Intrum to maintain servicing volume (and fee income) without bearing the full capital cost.24 Snippets indicate that Intrum has deployed more than 50% of its recent CapEx through this partnership.24 This allows Intrum to maintain its market presence and servicing scale despite its constrained balance sheet.

5.2 Servicing Segment Focus

With the investment book shrinking, the Servicing segment must become the primary driver of stable EBITDA.

-

Margin Targets: Analysts and management are targeting a Servicing EBIT margin of over 25% by 2026.25 Achieving this requires the successful execution of cost-cutting programs and the implementation of technology like Ophelos to automate collections.

-

Revenue Stability: The Servicing business provides an annuity-like revenue stream that is less capital intensive and less volatile than NPL investing. For the 2027 refinance to succeed, Intrum must demonstrate to credit investors in 2026 that its Servicing business is a robust, standalone entity capable of supporting the debt load.

Part VI: Credit Rating Trajectory and Market Access

The recapitalization triggered a complex sequence of rating actions, ultimately positioning Intrum as a “distressed but stable” credit heading into 2026. The rating trajectory is the barometer for market access.

6.1 Post-Restructuring Ratings

-

S&P Global Ratings: Upgraded Intrum to ‘CCC+’ with a Stable Outlook following the transaction’s completion.7 The ‘CCC+’ rating reflects continued vulnerability and dependence on favorable financial conditions.

-

Moody’s: Assigned a Caa2 corporate fam ily rating.26

-

Recovery Ratings: S&P assigned a recovery rating of ‘1’ (90%-100% recovery) to the New Money Notes and ‘4’ (30%-50% recovery) to the Exchange Notes.8 This stark difference highlights the structural subordination of the Exchange Notes and explains why the New Money Notes trade at tighter spreads.

6.2 The Path to Upgrade and Refinancing

A ‘CCC+’ rating is generally insufficient for cost-effective access to the bond markets to refinance €1.1 billion. Intrum is effectively locked out of standard capital markets at this rating level.

-

Upgrade Triggers: To refinance the 2027 maturity wall, Intrum likely needs to migrate its rating upward toward the ‘B-’ or ‘B’ range by late 2026. S&P has indicated that upgrades are unlikely over the next 12 months but could occur in the medium term if leverage falls belo w 5.5x–5.75x.7

-

Market Access Strategy: In 2026, Intrum will likely need to engage in “liability management exercises” (LMEs) such as debt-for-debt exchanges or amend-and-extend transactions if a full refinancing is not viable. The company’s ability to access the market will depend entirely on its execution of the deleveraging plan in 2026.

Part VII: Strategic Outlook and Risk Analysis (2026–2027)

The year 2026 is not a passive waiting period; it is the execution window that will determine Intrum’s survival. The company faces a binary outcome set in 2027.

7.1 Scenario Analysis

Scenario A: The Virtuous Cycle (Base Case)

-

Execution: Intrum achieves its SEK 2 billion CapEx target, generates anticipated FCF, and repays >SEK 3 billion of the RCF in 2026. Servicing margins hit 25%.

-

Outcome: Net leverage falls to ~5.5x. Ratings improve to ‘B-’. Intrum successfully issues new bonds in early 2027 to refinance the New Money Notes and Tranche 1 Exchange Notes, satisfying the RCF springing maturity condition. The RCF is extended or refinanced.

Scenario B: The Stagnation Trap (Downside Case)

-

Execution: Collections underperform due to macro headwinds. Cost cutting stalls. Cash generation is consumed by interest and maintenance CapEx. RCF utilization remains high.

-

Outcome: Leverage remains >6.5x. Ratings stagnate at ‘CCC+’. The 2027 refinance becomes prohibitively expensive or impossible. The RCF springing maturity looms. Intrum is forced into a second restructuring or aggressive asset liquidation (fire sales) in late 2026 to raise cash.

1. Scenario Probability Assessment

The successful execution of the Q3 2025 turnaround plan, specifically the Servicing segment achieving its 2026 margin target (25%) a full year ahead of schedule, has materially shifted the odds in favor of the base case.

7.2 Conclusion

The analysis confirms that the 2025 recapitalization has successfully cleared the nominal maturity runway for 2026. There are no bond maturities that pose an immediate default risk in that calendar year. However, the “springing maturity” clause in the RCF effectively pulls the 2027 maturity wall forward, making 2026 a high-pressure execution year.

Key Strategic Imperatives for 2026:

-

Cash Accumulation: Intrum must treat 2026 as a period of extreme liquidity conservation.

-

Covenant Management: Strict adherence to the RCF covenants is required to maintain the facility as a valid backstop.

-

Operational Efficiency: The Servicing segment must demonstrate that it can carry the group’s interest bill, validating the “Capital Light” thesis.

In summary, Intrum has bought time, but at the cost of a rigid, high-interest capital structure. The years 2026 and 2027 will be defined by the company’s ability to grow into this capital structure before the 2027 refinancing window closes.