Vastuutonta amatöörisijoittajan ajatusvirtaa, ei kannata lukea ///

Näin perinteisesti kolmatta kertaa osaria kuunnelleena, koko ajan aukeaa uusia juttuja. Tämä oli luonteeltaan vähän väliosari, kun Masih on ollut talossa vasta 8 viikkoa ja suunnittelevat nyt kuumeisesti Intrumin lähistrategiaa. Siitä kerrotaan sitten enemmän Q4 puhelussa tammikuussa. Tämä kaksikko ei maalaile tarinaa Rubion tapaan vaan aika tiukkaa faktaa oli vain. Esiintyjänä Rubio ei ole korvattavissa eivätkä sitä yritäkkään, mutta eipä sitä sijoituksia viihteen vuoksi tehdäkkään. Harmittaa se Rubion energian puuttuminen silti, mutta it is what it is.

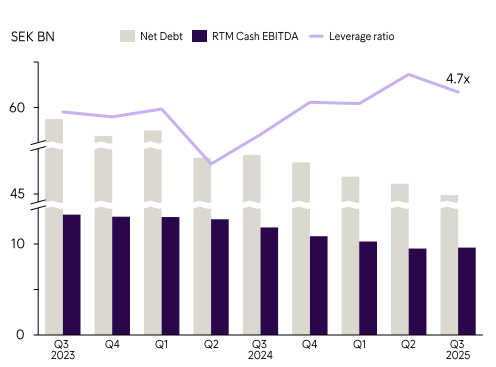

Vanhan laskentatavan mukaan velkasuhde olisi ollut 4,4X, mutta muuttivat tähän kvartaaliin laskentatapaa ja siten se “nousi” 4,7X. Sinällään harmillinen juttu, mutta kommentoivat että tämä on “oikeampi” tapa kyseiseen mittariin. Silti, kun ajattelee että taso olisi ollut 4,4x vanhalla mallilla niin ei tuo niin katastrofi ollutkaan. Erottavana tekijänä on ollut halvempi euro suhteessa 2023 euron huippuvuoteen (tämä oli pelkistys minkä olin ymmärtävinäni viisaampien kirjoituksista).

Mahdollisesta spekuloidusta annista ei ole sanaakaan koko puhelussa. Johan/Masih sanoo useampaan kertaan että tase pitää olla paremmassa kunnossa ja se on ykkösprioriteetti, mutta annista ei siis mainita sanaakaan. Myöskin “strateginen arviointi” termi pelästytti ilmeisesti osaa ja innosti shorttareita, mutta tuossa strategisessa arvioinnissa käytäneen läpite:

A) Uusia mittareita ja tasoja määritellä velkatasetta (joka huomioi paremmin että pian puolet voitosta tulee riskittömämmästä palveluliiketoiminnasta, joka ansaitsee korkeamman velkatason).

B) Tasapainon löytäminen kulujen, portfolion ostojen sekä velan ja bondien vähentämisen välillä. Tähän liittyy tiivisti myös velkojen uudelleenrullaus ja käyvät neuvotteluja osittain jo ensi kuussa erääntyvästä miljardin kruunun velasta.

Rahaa Intrumilla riittäisi suoraankin maksaa ensi kuun miljardin kruunun erääntyminen pois. Käteistä Intrumilla on noin 3 miljardia ja “new money” noteja (jolla ostetaan bondeja pois) noin 2 miljardia. Mutta Johan/Masih haluaa lisää tilaa toteuttaa manöövereitä strategiassaan. Vuoden 2027 lainojen rullaus tavoitteena ja tulevien kvartaalien tarkoitus on lähinnä vahvistaa pankkien ja instituutioiden uskoa bisnekseen.

Jälleen kerran: annista ei ole mainintaa, vaikka se on toki helppo kuvitella taustalle varsinkin -15% päivän jälkeen. Olisi uskomatonta lähteä isompaan antiin heti ensimetreillä. Se on ennemmin viimeinen “kill switch” 2027, mutta tässäkin osarissa Johan/Masih mainitsee että aikaa näyttää bisneksen vahvuutta on useampia kvartaaleja. Tämä viitannee että 2026 aikana tapahtuu jotain. Mutta anti varsinkin 2025 kuulostaa hölynpölyltä.

Putkessa on isompia diilejä pankkien kanssa ja muitakin kuvioita joista osa materialisoituu loppuvuoden aikana. Isompien diilien klousaamiseen (pankkien kanssa) voi kuitenkin kestää jopa 6-12 kuukautta. Ne vaativat myös capexia eri tavalla ja tuotakin valottavat tammikuun osarissa. Noiden tulouttaminen ei ala siis heti tammikuun ensimmäinen päivä, mutta kuulostaa siltä että 2026 tulee olemaan oivallinen vuosi ja 2027 yhä parempi.

Kuluja painetaan edelleen alas, isommat alaskirjaukset uuden johdon tarkastelun suhteen on nyt tehty ja ylärivien kasvattaminen on sellainen kombinaatio että hyvä tästä kuulostaisi tulevan.

Lähipäivien triggerit on lie, jos sisäpiiri ostaisi isosti (Magnus, hello?) ja NC liputtaisi omistuksensa tippuneen alle 20%, jopa alle 15%. Jos NC taas ei liputa, sitten puolestaan on sormi suussa, mistä eilinen 8,7 miljoonan osakkeen vaihtokarkelo tuli. Analyysitalot perinteisesti taas tiputtaa tavoitehintojaan pitkälti koska kurssikin tippui.

Lyhyellä aikavälillä jos syljellä ennustaisi niin arvaisin kurssin menevän alaspäin, ehkä paljonkin, mutta en näe korrelaatiota siitä kuitenkaan bisneskeissiin. Sitten jos Intrumin arvo purkautuisi, saattaisi nousu olla räjähdysmäistäkin kuten kesällä nähtiin +40% päivä ja aika lyhyessä ajassa noustiin 22 pohjilta jopa 74 tasolle. Mitä vaan sekaista voi tapahtua kolmen kuukauden aikana kurssille mutta keskityn (tai yritän keskittyä, eihän se onnistu) mielelläni sen sijaan mitä bisnekselle kuuluu. Ja se kuulostaa edelleen lupaavalta, juman keikka.

29.1.2026 on seuraava iso päivämäärä mikä kannattaa laittaa kalenteriin (Q4 2025 osari, uudet strategiset mittarit + Intrumin vuosikalenterin ylivoimaisesti paras kvartaali).