Alkuun pieni disclaimer: riippumatta siitä mitä kirjoitan, epäilen itse omia ajatuksiani ja päätelmiäni jatkuvasti, mutta se kuulunee vajavaisilla tiedoilla toimimisen taakkaan. En siis edes yritä väittää olevani oikeassa. Missään.

Itse koen, että kurssilasku on ollut foliohattuilun syy, eikä foliohattuilu jo ilmenneiden tietojen uudelleentulkinnan seuraus. En usko, että nämä asiat olisivat palstalla keskipisteessä, jos kurssi huitelisi vielä kuusissakymmenissä. Kurssilasku pakottaa pään etsimään kaavoja olemassaolevista johtolangoista. Tämä pyörittely on turhauttavaa, koska tietoa on liian vähän ja sen vuoksi jokaisella ajatus lähtee alkupremisseistä heti hieman eri raiteille, päätyen lopulta pimeässä harhailun päätteeksi täysin eri lopputuloksiin. Siksi ajattelen, että jokaisen ratkaisu on tällä hetkellä hänelle perusteltu ja vasta myöhemmin nähdään, mikä oli oikea. Sen verran kuin olen kirjoitteluasi seurannut, olet @AP_1981 ollut monissa tapauksissa hyvin pallon päällä, joten arvostan näkemyksiäsi, enkä pysty sivuuttamaan niitä olankohautuksella. Lähden kuitenkin pyörittelyyn mukaan, koska tämä ei ole itsellenikään ihan merkityksetön panostus.

Miksi toimari lähti välittömästi, ei välimeno kauden jälkeen?

Lienee turvallista todeta Rubion olleen nopeaälyinen ja karismaattinen esiintyjä, jopa poikkeuksellisen sujuva Eurooppalaisten vertaistensa joukossa. Intrumin tapausta seuratessani minulle jäi kuva, että hänestä ehti tulla Intrum-sijoittajien keskuudessa, ellei nyt sankari, niin ainakin erittäin pidetty. Jos oletetaan, kuten julkisuudessa on annettu ymmärtää, että hänen oli alun perinkin tarkoitus olla ruorissa vain uudelleenjärjestelyn ajan, jonka jälkeen Johanin oli tarkoitus ottaa ohjat, olisiko ollut kiusallista, jos Rubio olisi jäänyt avustamaan Johania vallanvaihdossa, vaikka hänen ei edes haluttu lähtevän? Jokainen Intrum-sijoittaja voi kysyä itseltään olisiko halunnut vaihtaa Rubion Johaniin. Itse en olisi. Ehtikö hänestä tulla jopa hieman liian pidetty eri sidosryhmien keskuudessa, mikä muodosti tummia pilviä Johanin aikakauden alulle? En ole havainnut kenenkään todenneen, että vaihdos olisi hoidettu hyvin, mutta oliko se muuta kuin hätäilty tai korostetun päättäväinen, en osaa sanoa, enkä näillä tiedoilla oikein pysty muuta väittämään.

Tähän liittyen olisi kiinnostavaa tietää, miksi Rubio astui ruoriin hoitamaan uudelleenjärjestelyä, eikä joku ulkopuolinen? Tuohan on ollut operatiivisesti erittäin hankala ja ammatillisen maineen kannalta potentiaalisesti tuhoisa vaihe. Oliko uskottavia tekijöitä saatavilla vasta uudelleenjärjestelyvaiheen jälkeen, kun on päästy pahimman yli? Tässä tekee mieli tehdä jo muuallakin näkemäni tulkinta, että Rubio astui valokeilaan hieman olosuhteiden pakosta hoitamaan ongelmaa, jota oli itse johtokunnassa vuodesta 2019 asti ollut aiheuttamassa.

Miksi CEOn eroilmoituksessa alleviivattiin eritoten vahvaa taloudellista asemaa?

Ymmärsin, että tarkoitit tätä Rubion tekstiä toimarinvaihtotiedotteessa:

Andrés Rubio said:

“I have had an excellent time at Intrum, and I am proud to have presided over such an important and pivotal few years for the company. Now that the recapitalisation has successfully completed and Intrum is on a strong financial footing with a clear strategy in place, I feel it is time to take a break and, in time, focus on my next professional challenge. I am handing over the reins to Johan, who I have long seen as my natural successor. I am sure he will do an excellent job as the new CEO.”

En löytänyt tiedotteesta mitään muuta suoraa mainintaa taloudellisesta asemasta, ja tuo yksikin oli aika neutraali. Koska uudelleenjärjestelyn päätarkoitus kuitenkin oli parantaa yhtiön taloudellista liikkumatilaa, pidän itse asiassa aika luonnollisena, että tilanteen parantuminen mainitaan, edes kerran. Oudompaa olisi, jos sitä ei mainittaisi ollenkaan, koska niin keskeinen osa Rubion kautta se on ollut.

Miksi Rubio ei (?) ole lisännyt omistustaan?

Tarkoitat ilmeisesti lähtönsä jälkeen, koska hänellähän on viimeisen vuoden ajalta noin 400 000 osakkeen hankinnat, joista ainakin osa lienee omilla taskurahoilla ostettuja. En oikein ymmärrä, miksi häneltä pitäisi odottaa ostoja vielä toimarin roolista poistumisen jälkeen? Hänen koko osakepottinsa ei ole tiedossani, mutta onhan tuo 400k jo ihan riittävä määrä yhtä epävarmahkoa käänneyhtiötä.

Miksi yrityksen hallituksen jäsenet tai muut kuin toimitusjohtaja eivät ole ostaneet osakkeita?

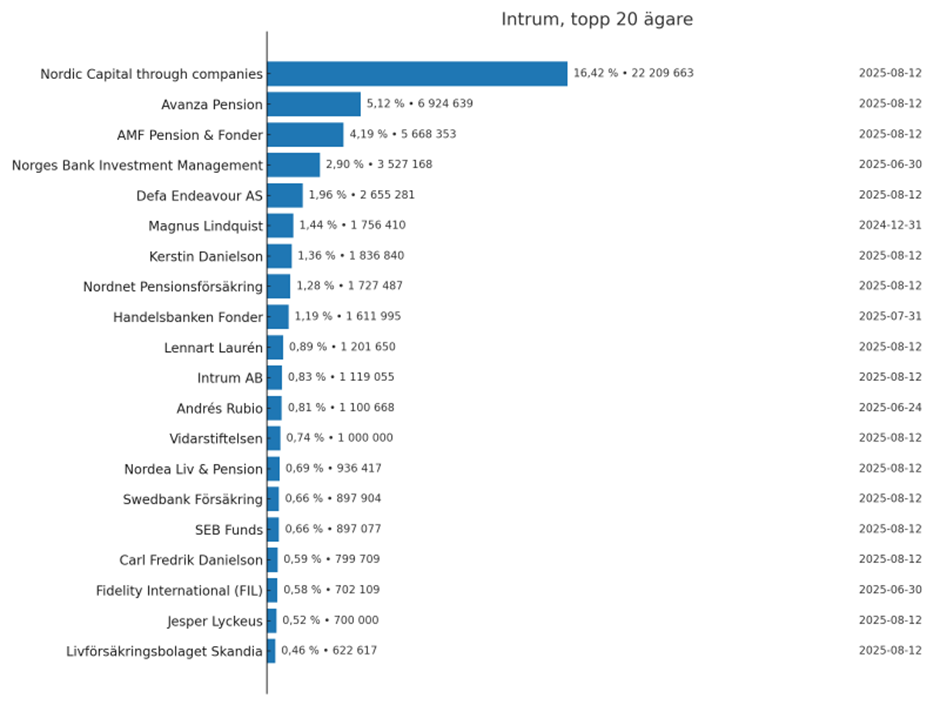

Hallituksen puheenjohtaja Magnus Lindquist osti 18.11.2024 500 000 osaketta reilulla miljoonalla eurolla ja tämän myötä lasken hänen osuutensa talkoista hoidetuksi. Siinä on kuitenkin vasta 1/7 johtokunnan osuudesta, joten muiden osalta olen kanssasi samaa mieltä. Osa operatiivisen puolen henkilöistä saa osakkeita palkkiojärjestelmän kautta, mutta onko tuo heille jo riittävä osuus, tiedä häntä. Toisaalta kolikolla on aina myös toinen puoli: kenenkään en ole vielä nähnyt osakkeitaan myyvän.

Mikä Intrumin tapauksessa on muuttunut:

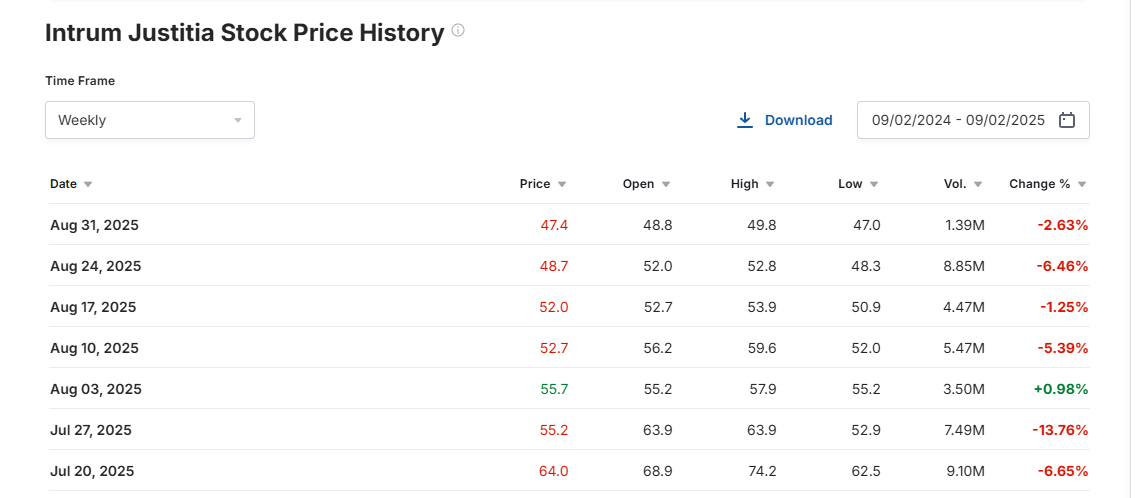

- Uudelleenjärjestely on saatu päätökseen ja odotuksissa olevat positiiviset ajurit ovat tällä hetkellä vähissä tai turhan kaukana. Oikeustapauksen ja uudelleenjärjestelyn lopputuloksen oltua käytännössä jo selvillä, sai Intrum paljon uusia omistajia. Kun yhtiö kuitenkin edelleen joutuu lähestymään markkinaa heikosta asemasta, on positiivisten ajurien välitön puute myrkkyä kurssille yhdessä NC:n myyntien kanssa. Siinä mielessä ymmärrän yksityissijoittajien myynnit hyvin, vaikka ne nykyistä kurssikehitystä vahvistavatkin. Uudelleenjärjestelyaallon myötä mukaan halunneet ovat jo sisällä ja vielä kynnyksellä seisovien ostohalukkuus alkaa lisääntyä vasta positiivisten uutisten myötä tai kurssin laskiessa tarpeeksi. Ikävä todeta, mutta jälkiviisaasti (tätäkin) olisi kannattanut treidata Q2 julkaisun aikaan, kuten @Arvuuttaja teki, kun kaikki hyvä oli jo hinnassa ja seuraava mahdollinen positiivinen ajuri hamassa tulevaisuudessa. Minut positiivisuuden jatkumisharha vei mennessään ja yritän ottaa tästä oppia.

Mikä ei ole:

Täysin ei voida myös laskea ulos, että joku pääomistajista tietäisi jo enemmän kuin muut…jokuhan syy myymisellekkin (alhaisilla tasoilla) on.

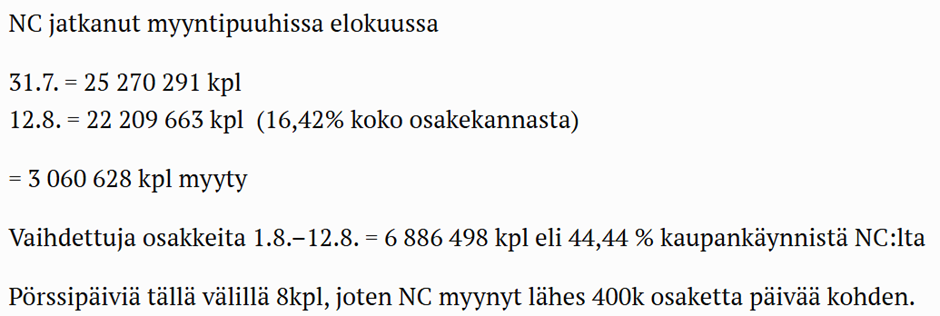

- NC jatkaa edelleen myyntejään. NC myi jo ainakin 30 SEK:n tuntumassa, ja on selvästi päättänyt hankkiutua omistuksistaan eroon, joten miksi se ei myisi myös 50 SEK tienoilla, tai alempanakin. Ilman suurempaa omistajanvaihdosta tätä kasaa tullaan sulattelemaan vielä jonkin aikaa. En tiedä haluaako kukaan edes ostaa tätä ennen kuin pystyy tyhjäämään koko NC:n pajatson, koska jäljelle jääneet osakkeet tulevat mahdollisesti aiheuttamaan taas myyntipainetta.

Mielestäni kurssilaskulle voi, mutta ei ole pakko, olla jokin muukin syy kuin ostoinnon hidastuminen ja Nordic Capitalin yhä jatkuvat myynnit, jotka yhdessä aiheuttavat trendin heikkenemisen. Seuraava omistajalistaus julkaistaan kohta. Jos myyjiä alkaa NC:n lisäksi ilmaantua muitakin, alan huolestua.

Mutta, katsotaan, osakkeen trendin ollessa heikko, tähän ehtinee palata, hankala nykytredillä nähdä että ennen lokakuun tulosjulkaisua oltaisiin huomattavasti korkeammalla.

Tästä olen täysin samaa mieltä. Ei liene kiire niin kauan kuin NC on hillitsemässä ostointoa. Olen itse vielä koko painolla mukana, mutta positiokoosta johtuen olo alkaa olla hieman epämukava.

On tässä kuitenkin tullut myös pieniä positiivisia signaaleja, kuten tuo @SamSij mainitsema ostotarjous velkakirjoista, josta olen nähnyt mainintoja muuallakin. Lisäksi Haketian ostoilmoitus loppuviikosta oli positiivinen uutinen, koska ovat olleet niin hyvin perillä. Näille kommenttipalstalla annetuille ilmoituksille on hankala antaa suurta painoarvoa. Viimeisimmässä viestissä avasivat kuitenkin koko osto- ja myyntihistoriansa. Kummastakaan näistä ei luonnollisesti ole trendin suuntaa muuttavaksi tekijäksi.