Sijoittamisessa on kaikenlaisia hokemia, joita me sijoittajat aina toistelemme toisillemme. Lasku on netto-ostajalle hyvä asia. Hinta on se, jonka maksaa, ja arvo on sitä, mitä saa. Näillä fraaseilla ei ole mitään muuta virkaa (koska kaikki ovat niistä jo hyvin tietoisia) kuin osoittaa, että sen sanojakin kuuluu porukkaan. Kuluneet fraasit ovat kuin tunnussanoja, jäsenkortteja tai kulkulupia.

Näissä kuluneissa fraaseissa on yksi, joka horjuttaa heikkoa henkisstä tasapainoani ja vauhkoonnuttaa sormeni liikkumaan kuin noiduttuina. Nyt viimein asetan näppäimistön sormieni alle ja avaudun asiasta tänne, kun @Verneri_Pulkkinen kehtasi nostaa tämän hölmön fraasin esille Vartissa.

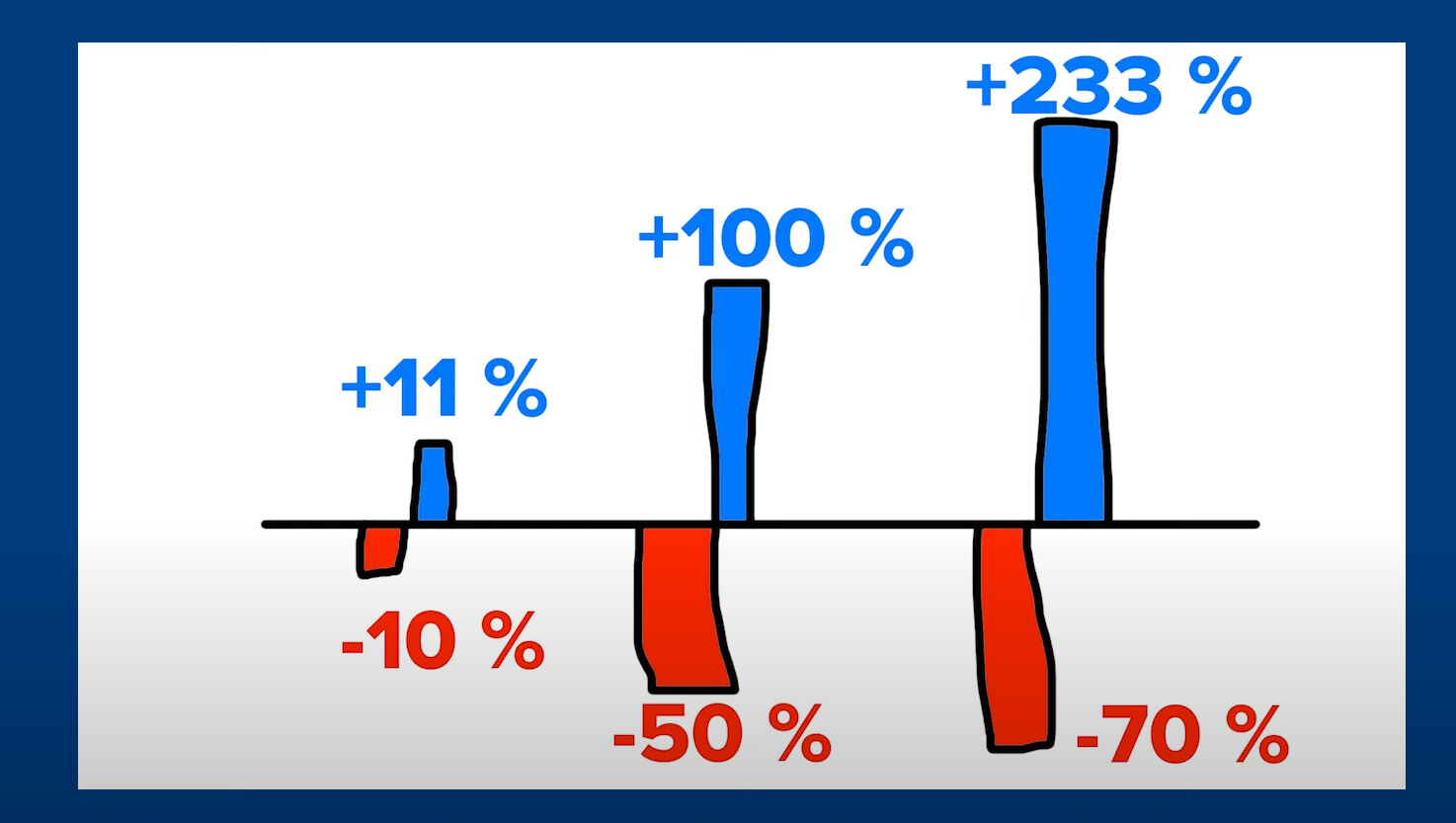

Eli: “laskettuaan 50 prosenttia osakkeen täytyy nousta 100 prosenttia ollakseen lähtöpisteessä”.

Tai Vernerin sanoin: Tappioista toipuminen vaatii suuria tuottoja, joiden saavuttaminen voi olla vaikeaa.

Tämän viisauden tarkoitus lienee opettaa sijoittajalle, että jos osake laskee X, täytyy sen nousta Y (joka on paljon enemmän kuin X), jotta olet omillasi, joten varohan tappioita, koska niistä toipuminen vaatii suuremman työn kuin tappio alun perin oli!

Prosenteissahan tämä pitää tietenkin paikkansa, mutta elävässä elämässä ei.

Jos yhtiön arvosta katoaa 15 %:ia, täytyykö sen pystyä aiempaa paljon parempaan suoritukseen, jotta se saisi aiemman arvonsa? Ei tietenkään, vaan siihen samaan suoritukseen, joka edelsi 15 %:n laskua. Jos markkina-arvosta katoaa miljoona euroa, lähtöpisteeseen palaaminen vaatii miljoonan euron nousun.

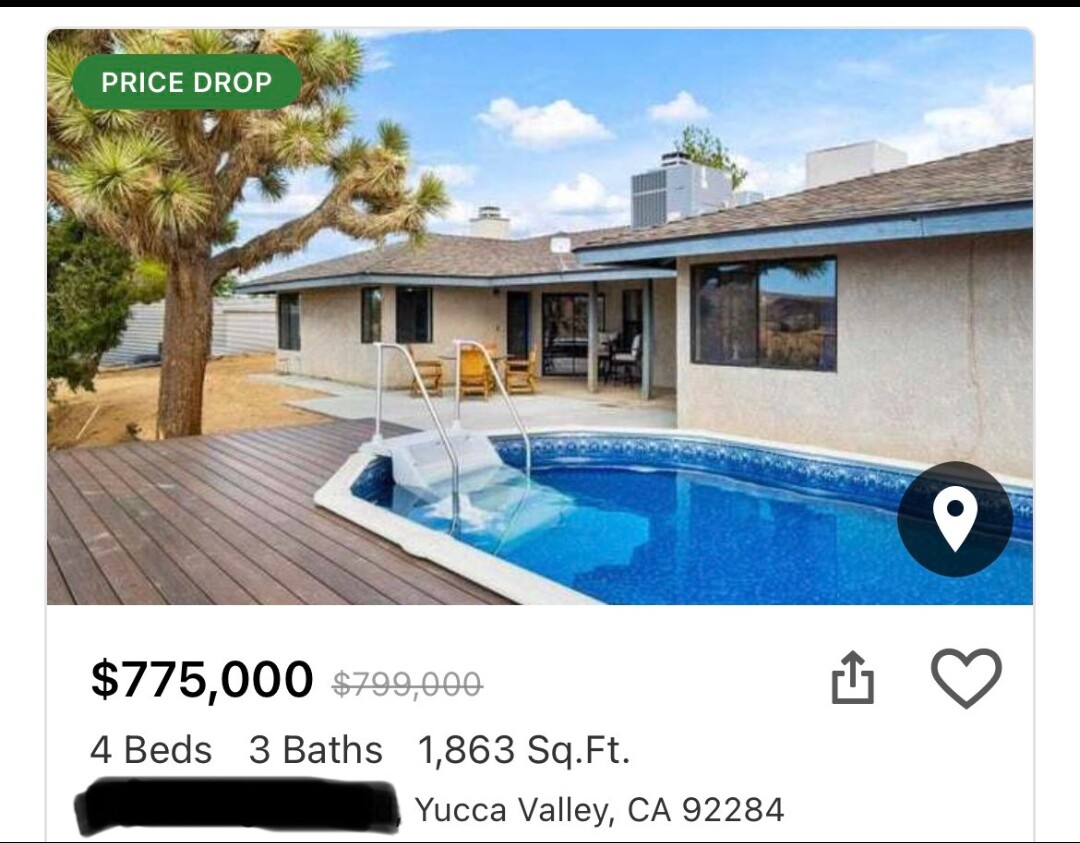

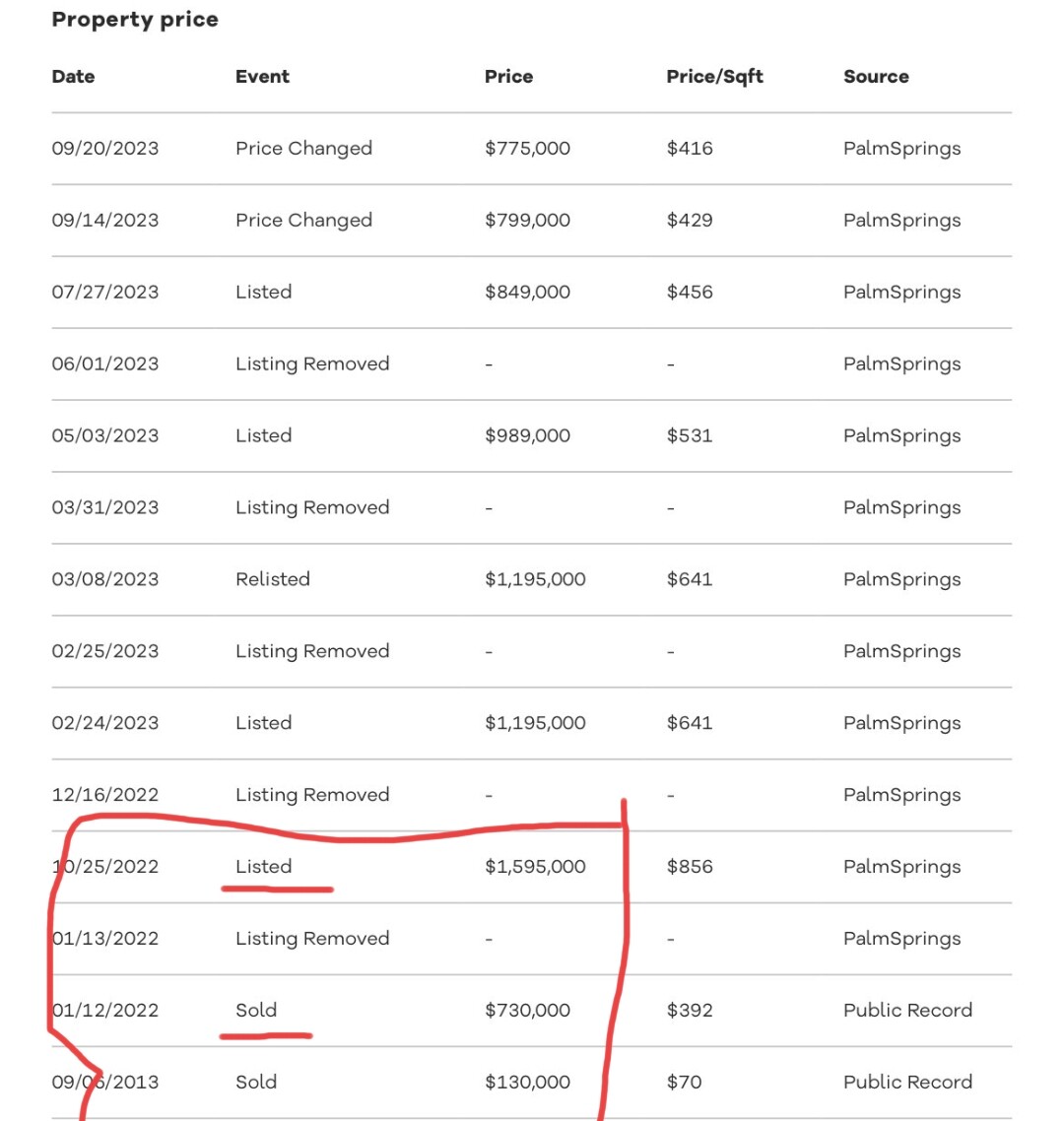

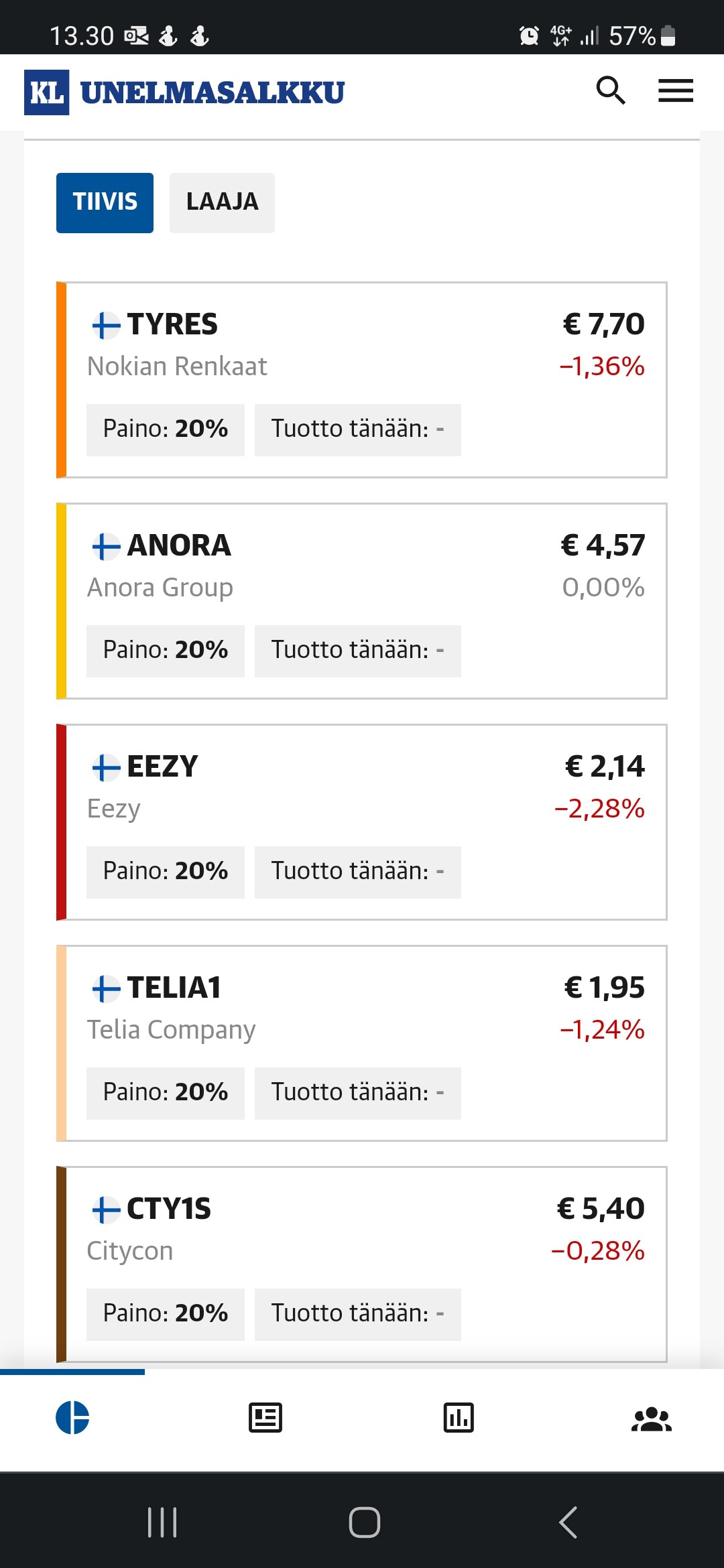

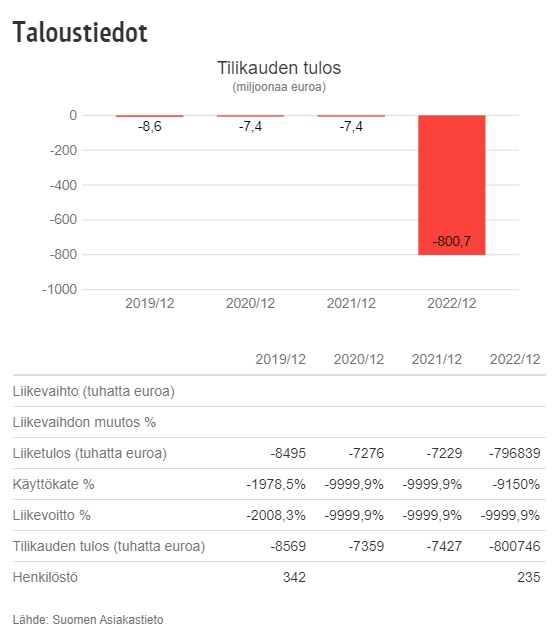

Tästä hyvä esimerkki on Rush Factory. Osake on laskenut vuoden alusta yli 63 %:ia. Päästäkseen omilleen osakkeen täytyy nyt nousta yli 100 prosenttia! Kuulostaa hurjalta nousulta, ja eihän sellaista voi tietenkään odottaa miltään yhtiöltä.

Mietitäänpä kuitenkin oikeaa maailmaa eikä prosentteja. Tällä hetkellä Rush Factoryn markkina-arvo on vain 930 000 euroa. Yhtiön taseasema on heikko, yhtiö on lanseeraamassa uuden tapahtumaliiketoiminnan, jonka onnistumisesta ei ole takeita, ja kannattavuus petti tänä vuonna odotukset.

Mitä jos uusi liiketoiminta lähtee onnistuneesti käyntiin ja yhtiön taseasema vahvistuu? Tällöin yhtiö tekisi vuonna 2024 (minun ennusteen mukaan) 400 000 euroa käyttökatetta 6,3 miljoonan euron liikevaihdolla. Sitten voi miettiä, että mitä tällaisesta 400 000 euron käyttökatteesta kannattaa maksaa ja näin saadaan näkemys uudesta markkina-arvosta ja tuottopotentiaalista.

Eli tuottoja miettiessä kannattaa unohtaa prosentit. Sen sijaan on järkevää puhua markkina-arvosta ja mitä odotuksia minkäkin markkina-arvon takana on. Esimerkiksi, miltä Rush Factoryn pitäisi näyttää, jotta se saavuttaisi taas yli 3 miljoonan euron markkina-arvon? Se, kuinka monen prosentin arvonnousun 3 miljoonan euron markkina-arvo vaatii on ihan yhdentekevää.

Piti kirjoittaa jo aiemmin aiheesta, kun Sijoittaja-Alokas linkkasi yhden twiitin, joka sai kalsarini solmuun, mutta nyt Verneri antoi hyvän sytykkeen.

Viesti sisälsi huumoria, eikä sitä tule ottaa vakavasti.

HUOM: Tämä ei ole kehotus sijoittaa Rush Factoryyn. Jos jotain, tämä on kehotus olla sijoittamatta