Laadukas yhtiö, tämä tulee täälläkin ajoittain vastaan.

“Laadukas firma, tunnusluvut paremmat kuin kilpailijalla, tämä porukka tekee alphaa.”

Miten te oikeastaan arvostatte näitä. Nyt kun korkeasuhdanne on ollut kovin pitkä niin tässä on parhaiten pärjänneet ne jotka ovat ottaneet paljon riskiä. Ei vain ne, mutta ainakin ne. Rahastoissa mielestäni löytyy hyvää metriikkaa siitä, ollaanko pärjätty vain absoluuttisesti hyvin vai myös suhteessa otettuun riskiin. Myös toimiala vaikuttaa.

Yrityksissä tämän arvioiminen on vaikeampaa, ainakin onnistuneet riskinottajat on palkittu huikeilla tuotoilla. Nyt tietysti suhdanteen kääntyessä, ylivelkaiset, tai ylikapasiteettiin investoineet voivat tulla lujaa tonttiin. (siis jos suhdanne kääntyy tietysti)

Ehkä itselleni paras yhtiö on sellainen, joka pystyy antamaan muutaman skenaarion, minkä perusteella yhtiö sitten kehittyy. Eli mahdollisimman läpinäkyviä skenaarioita tulevasta, jolloin sijoittaja itse hahmottaa riskin paremmin. Tästä löytyy omasta salkusta joku esimerkki, mutta ei sotketa sitä nyt tähän, miten muut sitten?

Ainakaan suomifirmoista itselleni ei ole tullut vastaan lafkoja, jotka olisivat erityisen onnistuneesti pystyneet kuvaamaan mahdollisia kehityskulkuja, toki ohjeistusta annettu - parempi sekin kuin ei mitään.

Tämä piti mennä kurssi-lankaan, mutta ei oikein sovi sinne, joten ammun tänne:

Omasta tuttavapiiristä yli puolet käy terapiassa Ukrainan sodasta aiheutuneen mielipahan vuoksi ja osalla on vielä koronamurheetkin purkamatta.

Todella kurjaa ja ei näytä helpottavan.

Itse olen kuitenkin edelleen sitä mieltä, että tulevaisuus ei ole ollenkaan niin synkkä miltä tällä hetkellä saattaa vaikuttaa.

Jos salkkua ei ole ihan pakko realisoida tänä vuonna, ei näistä paniikkimyynneistä kannata yöuniaan menettää.

Kysyin tätä kerran aiemminkin, mutta en saanut vastauksia.

Miten esim. Nightingale on sijoittanut nämä vajaat 100 miljoonaa? Pankkitilille, osakkeisiin, bondeihin, kassakaappiin, pikavippifirmoijen pääomaksi, …?

Sijoittamisessa puhutaan vertauskuvallisesti “tankkaamisesta”. Näinä aikoina siitä on tullut entistä kuvaavampaa. Nykyään small talk voisikin mennä näin:

“Onpas sinulla hieno uusi salkku. Paljonkos tän sun salkkus kulutus on?”

“En mä ihan tarkkaan tiedä. Kaiken se syö, mitä sinne laittaa”

Musta tuntuu kovin oudolta, että Ukrainan sodan tai Koronan aiheuttaman mielipahan vuoksi täytyisi useiden käydä terapiassa. Ellei siis ole itse ollut sotatoimialueella tai menettänyt läheisiä koronaan, jolloin on helpompi ymmärtää. Tuntuu, että nykyään ihmisillä on yhä enemmän haasteita mielensä kanssa. Ilmastonmuutoksestakin koetaan ilmastoahdistusta. Onkohan ihmisillä näitä haasteita nykyään oikeasti aikaisempaa enemmän vai tuodaanko ne vain esiin entistä matalammalla kynnyksellä?

Tuleekohan Kamuxin nimi (tai onko “inspiroitu”) samalla alalla toimivan yhdysvaltalaisen Carmaxin tickerista KMX? Törmäsin sattumalta uutisissa kun on ollut ilmeisesti heikko osari ja -25% taulussa tänään.

Jos ei globaali pandemia, naapurissa sotiva mielipuoli, ydinsodan uhka tai vauhdilla etenevä ilmastonmuutos aiheuta ahdistusta, niin on varmaankin vähemmistössä.

Tässä kaiken kaaoksen keskellä kiteytyy myös tämä 2020-luvun ajan kuva.

Jos nykypäivän spekseillä kammattaisiin allekirjoittaneen alakoulun koulukavereita, lähes jokaisella olisi ADHD ja joka toinen pitäisi passittaa terapiaan.

Yläkoulussa voisikin sitten jo määrätä lääkkeet hoitamaan keskivaikeaa masennusta.

En missään nimessä vähättele mielenterveysongelmia, pikemminkin olen todella järkyttynyt siitä miten valtavasti ne ovat yleistyneet.

Ja eniten huolettaa trendi, jossa pienimmätkin kolhut aiheuttavat henkilökohtaisen maailmanlopun. Puhumattakaan nykytilanteesta, kun maailmassa on muitakin murheita aiheuttamassa ryppyjä psyykeeseen.

Ehkä tämä kultainen 2020-luku kasvattaa uuden sukupolven, jolla on parkkiintunut nahka ja voidaan heittää yläfemmoja ysärin laman selättäneiden kanssa.

Nyt kylläkin ehkä vähän eksytään sijoitusfoorumin aiheesta

En ole alan ammattilainen enkä osaa määritellä, mitä ahdistus tässä yhteydessä tarkoittaa. Itse sanoisin että on varmasti normaalia olla näistä aiheista jonkin verran huolissaan

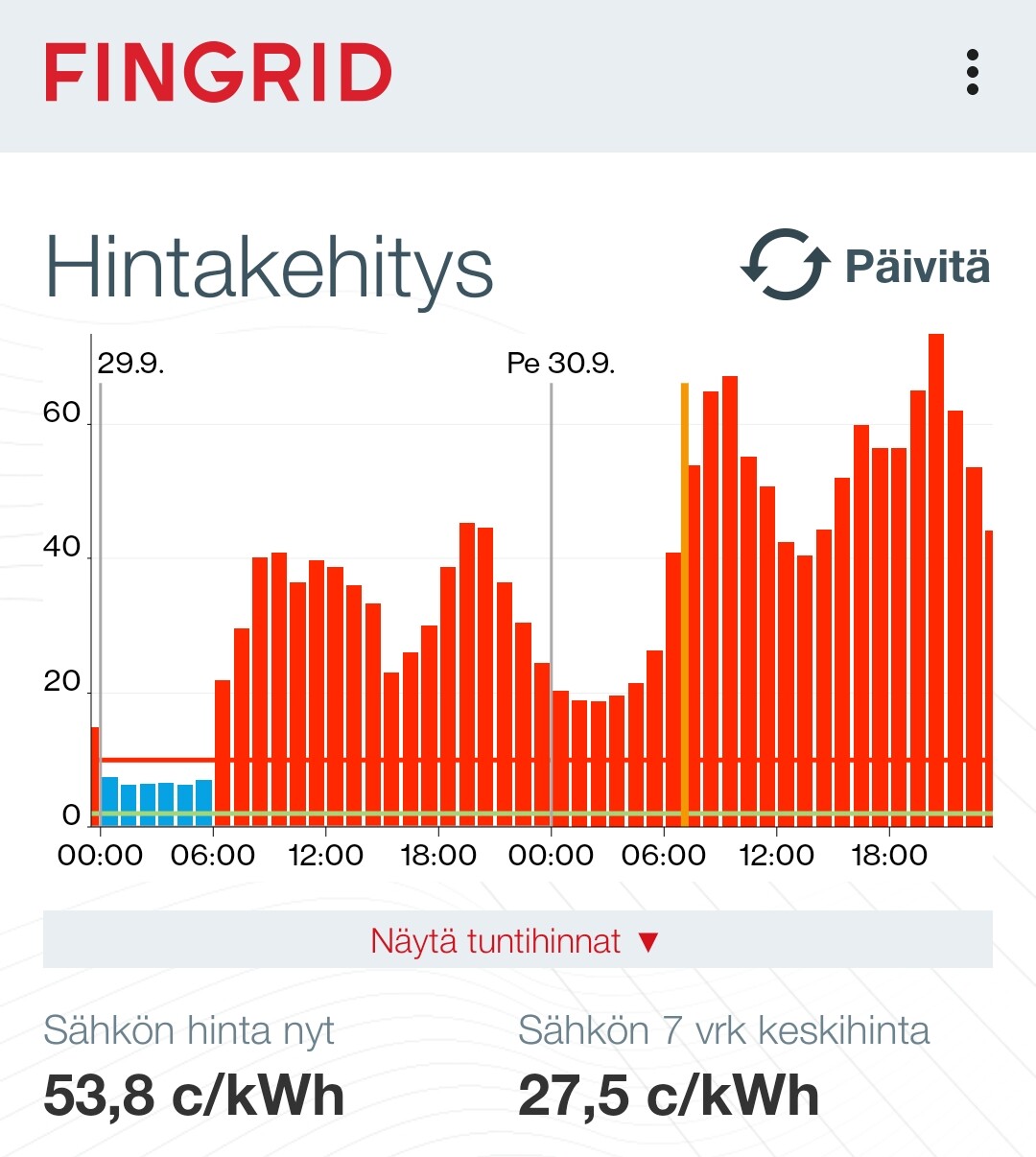

Loviisan vuosihuollot pitäis alkaa olla taputeltu ainakin suunnitellun aikataulun mukaan. Lisäksi OL3/2/1 käyvät tällä hetkellä täysillä… Mielenkiintoista katsoa näkyykö ikinä kuluttajahinnoissa… Ei olla edes pakkasen puolella vielä

Ps. OL1/2 omakustannehinta noin 2snt/kWh ja OL3 3snt/kWh pinnassa. Jo 6snt/kWh markkinahinta on olkikuodon omistajille skenaario “vuollaan kultaa”. Toki omaan käyttöön sitä menee reilusti niillä

Katselin heti aamusta, mitä OL3:lle kuuluu. Täysi teho ensimmäistä kertaa ja tämä yksi ydinvoimalayksikkö tuottaa tällä hetkellä 18% koko Suomen sähköstä. Eli onhan sillä valtava merkitys myös hintoihin talven aikana, kun kaupallinen tuotanto alkaa. Toistelen itseäni, mutta ilman OL3:a tilanne Suomessa olisi huono.

Tänään kokonaistuotantoon ja hintoihin vaikuttaa huono tuulitilanne. Juuri nyt tuulivoimatuotanto on alle 200MW ja pysyy matalana koko päivän. Se näkyy päivähinnassa tänään. On vaikea sanoa, mikä merkitys Venäjän sabotaasiretkellä on markkinahintoihin, mutta väitän että sekin on osittain syypää. Pörssille epävarmuus on myrkkyä – myös sähköpörssille.

Marraskuustakin on tulossa rikkonainen OL3:n koekäytön jatkuessa ja joulukuussa kysyntä on jo merkittävästi noussut lämpötilojen laskun takia. Jonkinlaista tulevaisuuden vertailukohtaa sähkön hinnalle pitää odotella kevääseen. Jo maalis/huhtikuussa Suomessa pitäisi olla reippaasti enemmän ylituotantopäiviä, kuin tuontisähkön varassa olevia päiviä. Se vaikuttaa tilanteeseen varmasti.

Loviisasta puuttuu vielä puolet kapasiteetista. Vuosihuollot päättyvät suunnitelman mukaan 7.10.

Vastasin viestiisi täällä kahvihuoneessa, mutta alokas voi siirrellä viestejä energiakriisiketjuun, jos siltä tuntuu.

Viikosta tuli turskantykitysviikko, kuten maanantaiaamuna ounastelinkin. Lohdutuksena kaikille: Kovin montaa viikkoa tämä ei voi jatkua tällaisena. Muutamien osakkeiden kohdalla alarajaa selvästi jo kolkutellaan, mikä näkyy myös kurssikäyttäytymisessä. En usko, että kovin montaa ostosta näilläkään hinnoilla joutuu katumaan enää ensi kesänä. Tämä ei ollut sijoitusvinkki.

Huolensa kullakin. Eläkkeet täytyy rahoittaa jotenkin. Minua huolettaisi paljon enemmän jos eläkerahastojen osuus bkt:sta olisi kovin pieni, vaikka rahastot kärsivätkin hetkellisesti tällaisessa turbulenssissa. Eläkevastuut kun eivät katoaisi mihinkään vaikka rahastot olisivat nollissa.

Mitä isompi osa bkt:stä sitä isommin se kirpasee kun ne kaatuu, kuten oli Briteissä lähellä. Suomella 56% Bkt:stä. Me oltaisi ihan järkyttävässä pississä noiden rahastojen kaatuessa.

Toistan itseäni, eläkevastuut eivät katoaisi vaikka rahastoja ei olisi. Keskeinen riski eläkerahoituksessa on demografia, eläkerahastoja on käytännössä pakko olla jos väestön ikärakenne on vanhenemaan päin.

Markkinahäiriöt ovat ohimenevä ilmiö, demografia on pysyvämpää sorttia.

Eivätkä ne rahastot mihinkään kaadu, ei ne mitään tappiin saakka vivutettuja hedgefundeja ole.

Toistan itseäni, jos rahastot katoavat, ollaan pississä, juurikin sen eläkevastuun takia. Kuten sanoit, ne on pakko olla, mutta mitäs sitten kun eivät ole enää tai niiden varallisuus huomattavasti vähenee?

Briteissä oli tunneista kiinni ettei 90% rahastoista joutunut pakkolikvidoimaan omistuksia. Sitä en tiedä kuinka paljon olisi vaadittu ja olisiko se johtanut kaatumiseen, mutta en tätä vaihtoehtoa menisi sulkemaan pois.

Suomessa oltiin keväällä 2020 vähän samoissa tunnelmissa - joskin eri syistä - kun osakemarkkinat romahtivat ja valtio joutui lainsäädännön muutoksilla varmistamaan sen, että eläkeyhtiöt eivä tjoudu pakkomyymään omistuksiaan ja ruokkimaan kurssilaskua. Jotkut itkivät, että eihän niin saa toimia, vaan eläkeyhtiöiden on myytävä, jotta turvataan pääomat. No, onneksi pakkomyyntejä ei toteutettu, kun olisi eläkeyhtiöt ottaneet kymmeniä miljardeja turskaa hyötymättä yhtään mitään, kun arvostukset kohosivat taas yhtä nopeasti kuoppapiikin jälkeen.

Nämä kaksi tapausta kuitenkin tarjoavat näkökulman nykyisenlaisten eläkerahastojen haavoittuvuudesta väliaikaisten markkinahäiriöiden edessä nykymaailmassa. Käytännössä valtioiden / keskuspankkien on pakko tulla pelastamaan markkina, jos ei muuten, mutta eläkeyhtiöiden vuoksi. Kenelläkään ei tosin taida olla parempaa mallia eläkerahastojen hallintaan. Olisiko sitten se, että ne olisivat ihan digitaalisena käteisenä jossakin pankissa? Pankki voi mennä konkurssiin. Fyysisenä käteisenä pankin holvissa? Setelipino voi palaa. Kultana Fort Knoxissa? Kultaa ei ole tarpeeksi tai jos olisikin, fyysinen kulta on arvoltaan volatiiili tuote paljon enemmän kuin hajautetut arvopaperit.