Anna palaa vaan! Tällaiset tiedonmuruset ns. kentältä voivat olla parhaillaan foorumin parasta antia. Kunhan vaan kaikki keskustelun osapuolet muistavat olla lähdekriittisiä ja kykeneväisiä itsenäisesti arvioimaan onko foorumilla jaettu tieto kuinka relevanttia puheena olevan yhtiön bisneksen kannalta

Jos minulle töissä tai vapaa-ajalla selviää, että esim. keskustelukumppani on jonkin kiinnostavan pienyhtiön työntekijä, asiakas tai muuten vaan yhtiön kanssa vuorovaikutuksessa, alan utelemaan yhtiöstä enemmän Harvoin sijoituskeissin kannalta mitään käänteentekevää tietoa saa ongittua tällä tavoin, mutta aina keskusteluista voi jotakin oppia. Joskus voi vaikka asiakas haukkua yhtiön maan rakoon ja samalla kehoittaa olemaan ehdottomasti sijoittamatta, mutta sillä ei ole ollut mitään vaikutusta yhtiön ja sijoituksen menestykseen vaan pikemminkin päinvastoin

Esimerkiksi Relaisin tytäryhtiö Raskoneesta kuulin useiden yhtiön asiakkaiden suusta paljon pahaa ja tarinoita epäonnistuneista remonteista, kun tiedustelin kokemuksia yhtiöstä Relaisin tiedottaessa yrityskaupoista. Joko Relais on onnistunut kääntämään asiakaskokemuksen täysin päinvastaiseen suuntaan tai sitten kyseessä oli vain yksittäistapauksia, joita valtakunnan suurimassa merkkiriippumattomassa hyötyajoneuvojen korjaamoketjussa voi joskus sattua, kun paljon remonttia touhutaan

Esim. tällaisesta tiedonmurusesta on vaikea tehdä kovin suuria johtopäätöksiä otannan ollessa hyvin pieni konsernin mittakaavassa. Joka tapauksessa Raskone on kuitenkin kehittynyt Relaisin siipien alla erinomaisesti varsinkin kannattavuuden osalta näiden asiakkaiden pelihousujen repimisistä huolimatta.

Myös Puuilon listautuessa useampi tuttuvani manasi minulle ahtaita ja sotkuisia käytäviä sekä kulahtaneita myymäläkalusteita, ostoskärryjä jne. No näiden sotkuisten myymälöiden määrä sitten karkeasti tuplattiin ja samalla tehtiin Suomessa kaupan alan parasta kannattavuutta ja talousjohtajan sanoin kauppa kävi ihan yhtä hyvin ellei jopa paremmin vähän rosoisemmastakin hallista edullisilla hinnoilla ja tarkkaan mietityllä valikoimalla suunnattuna tee se itse miehille ja naisille Toki myymäläkonsepti on myös nykypäivänä raikkaampi uudemmissa toimipisteissä.

Ja voi myös käydä toisin päin, että yhtiötä haukkuvaa asiakasta kannattaisi todellakin kuunnella. Kaverini haukkui nimittäin aikoinaan Kamuxin pystyyn, kun autoon hankittu lisäturva ei ollut jotain remonttia korvannut. Olisi kannattanut kuunnella ja myydä osakkeet hyvän sään aikaan Tämä tapahtui vielä kurssihuippujen aikaan vuonna 2021. Jos foorumille siis jakaa tietoa suoraan kentältä, kannattaa harkita kuinka merkityksellistä se on yhtiön liiketoiminnan kannalta. Muistaakseni tällaisten kertomieni kevyempien asiakaskokemusten jakamista varten taitaa olla ihan oma ketjukin. Aika monessa yhtiöketjussa on kuitenkin ajan saatossa jaettu todella arvokasta tietoa suoraan alan sisältä ja kannustan sitä tekemään, jos sellaista tietoa jollakin on!

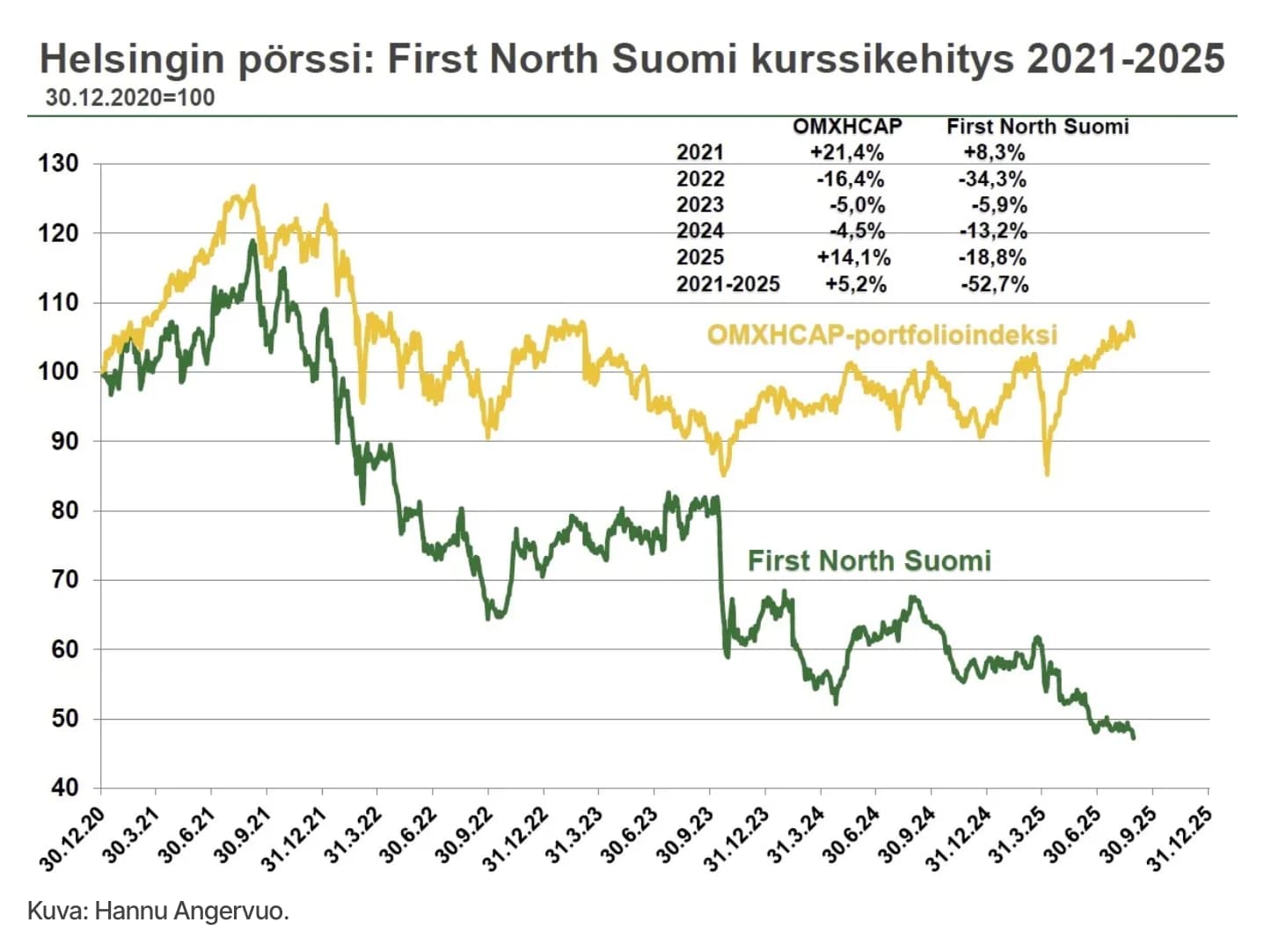

First North yhtiöitä katson ainakin itse osana koko pörssiä, mutta onhan tämä listana ollut yksi pommi viime vuodet. ~60 % huipuista alas. OMXH Small cap indeksi, eli päälistan pienyhtiöt, ovat kuitenkin indeksinä “vain” alle 40 % 2021 huippujensa. OMXH Small cap on myös elpynyt hieman pohjistaan.

Tämä selittänee foorumin apeaa sentimenttiä. Jos katsoo Helsingin suuria firmoja, olemme käytännössä osinkojen kanssa ATH:ssa. Nordea, Suomen suosituin yhtiö omistaa, ATH:ssa. Kansanosake Mandatum melkein ATH:ssa jne. Mutta täällä on valtavasti pienyhtiöihin keskittyviä poimijoita.

Toisaalta suuremmista ja suosituista veijareista esimerkiksi Neste, Qt ja Tietoevry ovat kosahtaneet ja Nokia ei mene mihinkään.

Hyvää tuossa vähän tunnetussa indeksissä on, että siihen verrattuna monen salkun ovat varmasti yliperformoineet viime vuodet.

Kiitos pitkästä vastauksesta! Tämä on hyvä perustelu juuri siitä, että yksittäisen ihmisen tieto yrityksestä edustaa kuitenkin yksittäisen ihmisen tietoa, eikä välttämättä taustoita jotain oleellista muuttuvassa maailmassa, missä kaikki on koko ajan liikkeessä. Tekno/softafirmoista uskallan kuitenkin yleensä sanoa, että jos minun työroolissani huomaan tuotekehityksen laahaavan ja pakollisten migraatioiden tai teknologiakonversioiden puuttuvan, niin eteenpäin mennessä legacyllä nousee aina seinä vastaan, ja tuoreemmat kilpailijat kiihdyttävät menoaan.

Tämä aihe on sikäli sijoittajalle hyvä mittari, koska yrityksen dynamiikka on monesti vähän joko tai. Joko siellä on hyvä tuotekehityskulttuuri tai sitten hyvä myyntikulttuuri. Se, että firmassa on molemmat on minun kokemusteni mukaan harvinaista. Huono johto ei välttämättä ymmärrä, että ohjelmistopainotteisessa tuotetalossa tuotteen ylläpidettävyys ja kehitysmahdollisuudet ratkaisevat asiakkaan silmin enemmän. Eli siis tähän on investoitava oikeaa rahaa, eikä vain juhlapuheita. Pahimmillaan näkee sitä, että nimenomaan myyjät hyppivät softafirmoista toiseen, kun itsekin tajuavat, miten se perustuote ei kestä kilpailussa eli ei tuo myyjällekään etua.

No, koko ajatukseni lähti alunperin siitä, että töissä/asiakkaana tulee vastaan usein pörssifirmoja ja kun niiden tuotteisiin pääsee suht hyvin sisälle, niin se muuttaa sijoittamisen casea, jos sellainen oli aiemmin firmasta mielessä. Ehkä tiivistyksenä voisi sanoa, että jos sijoittaja pääsee kontaktiin firman X, Y tai Z asiakkaiden kanssa, niin nimenomaan ne asiakkaat voivat joskus antaa paljastavia tietoja, jotka voivat vaikuttaa ajatuksiin hyvällä tavalla. Johonkin Kamuxiin tätä on toki vaikea soveltaa, mutta softafirmoissa jo toimivampaa, kun ottaa yritysasiakkaat mieleen.

Ulkomaalaisomistukset pohjolan ekoissa on vain näppäilyvirheitä. Liikevaihdot ovat pienempiä kuin niitä screenaavien tiimien palkkakulut, tavoitteena on saada tuotelehitys ensin valmiiksi ja sitten kasvaa ilman selkeitä tuloksen skaalausmahdollisuuksia. Myöskään FAS:iin ei kiljumatta luoteta.

Itselläni tulee Lapwall tästä ensimmäisenä mieleen. Omat kokemukseni ko yhtiöstä ovat jo vanhoja mutta ne olivat erityisen negatiivisia. Mielestäni kyseessä on melkoisen riskinen firma. Silti siitä maksetaan tällä hetkellä sellaisia kertoimia jotka mielestäni edellyttäisivät että 2016-2022 välillä rakennettu valtava asuntokanta olisi jo kokonaan asutettu, ainakin 1 onnistunut datakeskushanke jo toteutettu sekä varmuus puun hinnan laskusta. Inderesin ennusteilla Lapwallin ev/ebit 2025 = 23 ja oikaistuna 17,8. Vertailun vuoksi qt:n ev/ebit = 18,3 ja oikaistuna 16,1. Itse pidän Qt:n mahdollisuuksia kannattavassa kasvussa huomattavasti korkeampina kuin Lapwallin mahdollisuuksia. Molemmat voivat toki onnistua tai epäonnistua mutta itse en vain mitenkään ymmärrä Lapwallin kertoimia.

Tässä on mielestäni hieman samaa ilmiötä nähtävissä kuin jatkuvassa yhtiöketjut vs. omat kokemukset yhtiöistä -keskustelussa.

Yhtiön tuote saatika sen laatu ei välttämättä määritä yrityksen pörssitaivalta millään tavalla jos ala on oikea tai edes vähän kuplaantunut. Laatukysymyksiä enemmän sijoittajia kiinnostavat tarinat ja tulevaisuuden potentiaalit, kun firman sisällä on (johtoryhmätyöskentelyä lukuunottamatta) usein näkyvissä vain jo toteutuneiden kauppojen toimitusvaihe tai korkeintaan myyntiputki. Tuotekehityksen potentiaalia ei taas yrityksen sisältä oikein voi aistia. Sitten kun näitä vielä kertoo joku muu, emme voi olla varmoja hänen asemoitumisestaan yrityksessä, näkökulmastaan, mikä on mielipidettä ja mikä faktaa…

Vaikka näistä teenlehdistä haluaisi tehdä sijoituspäätöstensä tueksi johtopäätöksiä, eivät ne minun mielestäni oikein siihen sovi. Nyttemmin, sijoitushuijausten kulta-aikana,pitäisi muutenkin suhtautua kaikenmaailman nettikertomuksiin jos nyt ei nuivasti niin ainakin terveellä epäluulolla.

Jep, monelle instituutiolle nämä ovat liian pieniä.

Tästä heräsikin ajatus pienyhtiösyklistä.

Pitkässä nousumarkkinassa ja vakaassa ympäristössä pienyhtiöt voivat olla oikeita helmiä, jos niillä menee hyvin. Ne ovat halpoja ja aluksi mukaan pääsevät vain yksityissijoittajat. Pörssinousu ja talouden kohtuullinen meno kannustavat säästämään lisää osakkeisiin, ja osa rahasta valuu näihin pieniin. Lopulta niiden markkina-arvot kasvavat niin suureksi ja osakevaihto sille tasolle, että instituutiotkin pääsevät mukaan. Nousu saa siis lisääntyneestä ostopaineesta lisää kyytiä.

Sama efekti pyörii nyt väärään suuntaan laskumarkkinassa ja vaikeassa talousympäristössä. Pienyhtiöt kosahtelevat takavuosien kasvuyrityksiä sulatellen, mikä ei kannusta sijoittamaan niihin. Miksi ostaa tänään, jos osaketta saa halvemmalla parin negarin jälkeen puolen vuoden päästä? Klassinen deflaatiopulma! Samalla yksityissijoittajien parissa omatkin rahat voivat olla tiukilla, tai pelko työpaikan menetyksestä koholla. Silloin ei huvita jolotella rahojaan johonkin pohjolan eka -indeksin epälikvidiin viritykseen. Kun yhtiöt eivät näytä hehkeiltä, tai vaikka näyttäisivätkin edes kohtuullisilta, ruuhkaa on lähinnä myyntilaidalla. Instituutiot pyrkivät näistä lähinnä eroon, tai ovat jääneet jumiin niihin. Ostotarjous olisi lähinnä ainoa suurten omistajien pelastusrengas.

Eräänlainen pienyhtiötalvi siis. Näissä voi mennä jokunen vuosi, mutta onneksi nykyistä talvea on jo jatkunut useampi vuosi. Eiköhän se kevät joskus taas koita. Hinnalla ei ainakaan ole näitä enää pilattu, vaikka joukko onkin sekalainen sakki eikä liikoja yleistyksiä pidä maalailla.

Pöh, ei ole Fitnesstukkukaan niin kuin ennen. Ehti männä vuosina tottua siihen, että parissa päivässä on kamat noutolokerosta haettavissa. Aktivoiduin viime perjantaina tilaamaan kreatiinia ja muita analogisia stereoita eikä vieläkään ole tullut edes lähetysvahvistusta…

Miksei tätä voi kääntää periaatetasolla toisinpäinkin. Pohjolan ekan kurssit ovat pudonneet joukolla ja sehän on ollut yhtiöille jälkiviisaasti katsoen tilaisuus kerätä rahoitusta toteutumatonta vastinetta vastaan. Sellainen houkuttelee varmasti, koska kukapa ei haluaisi vastikkeetonta rahaa missä lopputulemat ovat IPO-rahat tai yhtiön menestys niiden lisäksi. 2021 pienyhtiöitä arvostettiin ja eikö se lopulta ollut enemmän osakemyyjien kuin poimijoiden kulta-aikaa.

Tietysti tämä voi hankaloittaa karhukaudella hyvän firman listautumista, kun hinnoittelusentimentti on ekan tasoa. Mutta miksi hyvä pieni firma muutenkaan haluaisi hakea minihesulista rahaa, jos maailma on sitä pullollaan jos vain on jotain hyvää annettavana vastineeksi. Sen sijaan asetelma on omiaan luomaan hinnoitteluvirheitä. Pääsääntöisesti ylöspäin, mutta silti vivulla alaspäin jos jotain oikeasti hyvää eksyy pahamaineisille konsortioiden, pääomistajien ja puheammattilaisten rosvousmestalle.

Eikö sen pitäisi olla ideaalinen ympäristö osakepoiminnalle tuottojen valossa. Tietenkin ongelma on että siinä korostuu osakepoiminnan vaikeus, eikä osallistumisesta jaeta edes lohdutuspalkintoja. Tai sitten vain ostaa osuuden siitä globaalin monopolilaudan Erottajan hotellista ja odottaa että epäonnistujeet osakepoimijat vuorollaan pysähtyvät ruutuun. Silloin voittavat aina indeksisijoittajat ja ne edellisten vuosikymmenten onnistuneet osakepoimijat. Pohjolan eka herättää tunteita ja vaikea uskoa pienten yhtiöiden horisontissa erottumattomien voittojen toteutumiseen, mutta siitä kai osakepoiminnassa pitkällä jänteellä on aina ollut kysymys. Oli kyse tulppaaneista, autoista tai tekoälystä. Ja siis tarkennuksena puhuttiinhan tässä pohjolan ekasta indeksinä.

Edit. Ja joo aina kerkiää hypätä kyytiin.. ihan kuten poiskin.

Juuri näinhän se on! Talvi on hyvä aika tehdä sijoituksia, kunhan on tarkka mitä sinne salkkuun sulloo.

Auringonpaiste on jo alkanut suuryhtiöiden risukasaan, miksi ei joskus taas pienemmätkin pääse lumen alta esiin. Eikä niistä tarvitse maksaa maltaita, kuten 2020–22.

Lisäys. Taisin joskus vuosia sitten huomauttaa silloisen 2020–21 IPO-huuman aikaan, että kun osakkeiden määrä lisääntyy pörssissä pitää myös kysynnän lisääntyä. Nythän onkin käynyt niin, että osakkeista tuli tarjontaa yli äyräiden mutta kysyntä niille on lopahtanut. Siis hinnat alas.

Tässä mielessä IPO-huuma, vaikka sillä hetkellä kekkerit onkin hauskat, on karhumaista osakkeille.

Johan tätä uutista lupasin/toivoin pari pv sitten täällä cafeteriassa. Poistin kyllä sen ettei kukaan pahoita mieltään ja rupea liputtamaan. Nyt siitä voi varmasti puhua kun faktaa painetussa sanassa.

Kai se nyt “kasvaa” kun läski vatsan seudulla vähenee.

Jonkun kuivan kesän oravan pitäisi uhrautua tieteen vuoksi ja kokeilla kasvaako nakki Ozempicilla silloinkin, kun lähtötilanteessa veitikan juuressa ei ollut senttitolkulla ylimääräistä läskiä.

Kehonrakennuksessa jännätkin asiat vaikuttavat, en ota tuohon kantaan. Mutta esim. jos kehonrakentajalla on pieni pää, niin saa hartialinjan näyttämään leveämmältä jne.

Kevin Levrone oli toki tosi iso poika, mutta hänellä oli tuollainen kapea ja pieni pää, jota käytti hyödykseen poseissa:

Iso arska on kyllä sanonut että aloitti kehonrakennuksen sen takia koska ennen kehonrakennusta näytti alasti oudolta kun yksi kohta oli suhteettoman suuri muuhun kehoon verrattuna. Oli pakko bulkata kroppaa suuremmaksi.

Osuu silmään yhden omistajan suuri omistusosuus (60%) ja ilman asiaan perhtymistä itsellä on kokemusta yrityksistä, jossa yhden henkilön omistusosuus on ollut >50 pinnaa eivätkä ne ainakaan päättyneet onnellisesti (SSH ja Biohit) ennen kuin suurin omistaja suostui pudottamaan omistustaan. Taaleri Mikromarkka (nyk. vaikuttavat Propriuksessa) oli ainakin suhinan kyydissä kunnes totesivat, ettei tästä tule lasta eikä paskaa ja myivät pottinsa. Ottamatta kantaa kuinka tässä käy, ainoastaan ujo huomio suuren omistajan vaaroista täältä vilttiketjusta, kaikella ystävyydellä.

Ottamatta kantaa tähän yksittäistapaukseen yleisestikin kannattaa tarkistaa, keiden kanssa omistaa yhtiötä.

Omistajat nimittävät hallituksen ja hallitus toimitusjohtajan. Hallitus määrittelee kannusteet toimitusjohtajalle. Kaikkialla firman toiminnassa paistaa läpi omistajien vaikutus enemmän tai vähemmän.

Jos sijoittaja ostaisi toisen henkilön kanssa puoliksi firman itselleen, olisi varmasti meille monelle selvää että selvittäisimme tämän toisen omistajan tietotaitoa ja motiiveja. Mutta teemmekö tällaista tutkimusta pörssissä? Itse vilkaisen aina omistajalistaa, mutta sekin jää monesti pintapuoliseksi sillä omistajien laadun tuntemiseen menee yleensä vuosia.