Kyseessä on yhtiön ulkona oleviin vaihtovelkakirjoihin ja palkitsemisohjelmiin liittyvä odotettu diluutio. Selitys löytyy sekä yhtiöraportista (vaatii Inderes premiumin) että vapaasti saatavilla olevasta laajasta raportista.

Edit: Ehkä tämä kuuluu enemmän joko yhtiöketjuun tai Kysy&vastaa ketjuun?

Tähän, vaikka vähän kankeaankin, avautumiseen pitää ottaa tässä paremmassa ketjussa nyt lyhyt kanta:

Monet ovat täällä palstalla jo kertoneetkin, että analyysit eivät ole mitään tulevaisuusennusteita vaan aikajanan pisteeseen ja tänä hetkenä vallinneeseen lukujen perusteella piirtyvään taloudelliseen tilanteeseen sidottuja arvauksia tulevaisuuden kehityksestä. Arvaus menee ihan yhtä lailla väärin riippumatta maksetaanko sen tekijälle vai ei. Lähtökohtaisesti on siis sama otatko sijoitussuosituksesi analyytikolta (ns. geelitukka) vai taksikuskilta.

Analyytikoiden hyvä puoli on, että he perustavat analyysinsä yleensä jonkinlaisiin lukuihin ja lähtökohtaisesti heillä on koulutus niiden tulkitsemiseen. He myös osaavat hakea laajasti tietoa yrityksistä, kilpailijoista, segmenteistä, markkinoista ja niihin liittyvistä kokonaisuuksista.

Huono puoli analyytikoissa on se, että heidät palkanneelle yritykselle yleensä maksetaan analyysien tuomasta näkyvyydestä ja sijoittajakuvasta, eikä kukaan halua kirjoittaa “huonoa” analyysiä yrityksestä, joka on maksanut työnantajallesi saadakseen näkyvyyttä sijoittajien keskuudessa.

Nämä analyytikot tuleekin nähdä ensisijaisesti yritysten ir-osastojen mainosmiehinä, eikä tulevaisuuden ennustamisen asiantuntijoina. Ainakin oma ihmettelyni analyytikoiden osaamattomuudesta on vähentynyt huomattavasti tämän aikanaan tajuttuani.

Teinpäs omaksi huvikseni pienen data-analyysin Inderesin toteutuneista tavoitehinnoista. Lienee parasta aloittaa muutamalla huomautuksella:

Tiedän, ettei suositus ole analyysien tarkoitus, mutta se on mitattava arvo.

Tavoitehinnat ja suositukset asetetaan seuraavalle 12kk, mutta datan aloituspiste oli 1.12.2023 (tarvittiin väh. 1v) ja päätöspisteenä siis eilisen perjantain päätöskurssit. Miksei 1v? Koska piti hakea tieto archive org’lla (datapisterajoitus).

Kaikki splitit korjattu.

Kun yritykset ostettiin pois pörssistä, käytettiin päätöskurssina ostotarjous hintaa per osake.

Osinkoja ei ole laskettu mukaan.

Ruotsalaisia firmoja ei huolittu, pois lukien Telia.

Eli jokainen osake olisi ostettu €1000 -1% kulut 1.12.2023 ja sitten kaikki osakkeet myyty -1% kulut 22.02.2025

Sitten tuloksiin. Laittamalla €1000 OMXHPI indeksiin olisit saanut tuottoa 4,52% kulujen jälkeen. OMXHGI (tuotto-indeksi) olisi tuottanut 9,94%, joskaan emme laskeneet osinkoja tähän vertailuun, joten tuotto-indeksi ei ole relevantti.

Laittamalla €1000 (-kulut) jokaiseen Inderesin osta suosituksella olevaan osakkeeseen 1.12.2023 ja sitten myymällä ne päätöspäivänä olisit saanut tuottoa kulujen jälkeen 6,81% (+2,29% vrt. PI)

Laittamalla saman tonnin lisää suosituksella oleviin olisit saanut 11,31% tuoton kulut huomioituna.

Vähennä suosituksella oleviin olisit saanut 9,76% tuoton.

Laittamalla €1000 Indereksen myy suosituksella oleviin olisit saanut -31,75% tuoton. Tässä kategoriassa suosituksia oli vain 7. Yksi niistä oli Lehto, ainut jota ei voinut mielekkäästi verrata tavoitehinnan puututtua, jonka takia jätin sen pois. MUOKATTU2: @Thomas_Westerholm huomasi, että Pallas Air ei ollut korjattuna taulukkoon. Tuotto meni +37,24% → -31,75%!

MUOKATTU: muutama kohta selvennykseksi jossa oli mainittu tavoitehinta, mutta tarkoitin suositus. Muutama ticker näytti väärää (Konecranes, oli kyllä oikein kirjotettuna…) ja Sampo oli unohtunut split-korjata. Ne muuttivat lisää kategorian parhaiten tuottavaksi.

Mielenkiintoinen tutkimus @Kimala ! Aika hauskaa, että kaikki vaihtoehdot päihittivät indeksituoton. Syynä varmaankin se, että kaikkia ostettiin samalla painolla eikä esim. Neste päässyt dominoimaan?

Näihän se on, että tämä “equal weight” tapa varmasti aiheutti tuon indeksi päihityksen. Neste oli 34,880 € alussa, toki paljon jo laskenut ~64€ huipuista, mutta alkoi aikalailla heti alun jälkeen pulkkailemaan vielä rajummin. -74,3% tällä ajan jaksolla.

Mielestäni yhtiöt joita mahdoton analysoida omiaan dilutoimaan analyysien keskimääräistä tasoa. Siinä analyytikko heitetään bussin alle. Suosituksen antaminen yhtiölle jonka liiketoiminta vasta rakentumassa (tai tuhoutumassa) on hyvin haastavaa tai liki mahdotonta.

Tavoitehinta on vielä mahdottomampi yhtälö.

Viittaan näillä siis yhtiöihin, jotka listautuneet edellisessä listautumisaallossa. Nämä yhtiöt ovat vielä pahasti kehitysvaiheessa ja tappiollisia. Yhtiöt eivät itsekään tiedä kokoajan mihin omaa liiketoimintaa kehittävät (Tai ylipäätään mikä heidän liiketoiminta suunnitelma on). Tälläisen yhtiön analysointi on enemmän yhtiön markkinointi materiaaliin pohjautuvan tiedon analysointia. Kuinka vahvalla pohjalla tätä taustaa vasten analyysi on? Numeroiden puuttuessa yhtiön luoma (tai listautumis esitteen laatijan) tarina vie analyysia ja DCF-laskelma on pelkkä takan lämmike.

Otetaan vaikka tämän päivän Spinnovan tapaus ja Inderesillä oli ainakin eilen yhtiölle lisää suositus ja 1,10e tavoitehinta. Mielestäni tälläiset tapaukset dilutoi koko inderesin analyysien uskottavuutta. Analyytikko ikäänkuin validoi hyvin alkeellisella tasolla olevaa liiketoimintaa antamalla suosituksia.

Haastan tässä inderesiä ja inderesin analyytikkoja:

Kannattaako ihan kaikkia yhtiöitä seurata, vaikka se tuottaakin yhtiölle tuloja.

Kolikon kääntöpuolella on kuitenkin analyysin kohderyhmä ja heille pitäisi pystyä jonkinlaista lisäarvoa tuottamaan.

Toisinsanoen: tuottaako tappiollisten yhtiöiden seuranta ja suositukset asiakkaalle lisäarvoa

Tuossahan tapauksessa, koska riski tapissa ja suositus positiivinen niin tuotto-odotus oli epäsymmetrisesti analyysin lopputulemana positiivisella puolella.

Pointti ei ollut silti tuo. Mikä on näiden start up yhtiöiden analyysien funktio? Itse välttelen toivotaan toivotaan tarina yhtiöitä kuin ruttoa. Mielestäni se taso, että yhtiötä analysoidaan pitää myös ansaita ihan numeroiden kautta ja sitten voidaan puhua sijoittamisesta ja analysoinnista. Muu on pelkkää spekulointia. Ei analyysia.

Pallas Airin viimeaikaisesti rajusta kurssirallista huolimatta suhtaudun skeptisesti kyseisen osakkeen ajamaan poskettomaan tuottoon (mikäli kyseessä on long only tuotto!). Tarkastelujaksolle mahtui toukokuun 2024 merkintäoikeusanti, jonka yhteydessä osakekanta liudentui 86 %. Voisiko siitä seurannut osakkeiden yhdistäminen (1 uusi osake per 100 vanhaa) vääristää tuottolukua?

Hyvin napattu Thomas, kiitos! Luulin että sain kaikki splitit ja reverse-splitit korjattua. Korjasin tämän virheen. Ei tosiaan kuulu Pallas Air mitenkään seurattavien listalle, sitten Lifa Air nimenmuutoksen en ole tainnut mitään edes silmäillä. On mennyt täysin ohi tämä toukokuu 2024 anti. Se muutti Myy-kategorian tuoton täysin, koska otos oli niin minimaalinen. [Oli +37,24%, nyt -31,75%].

Ja tosiaan, oli ainoastaan long positiot. Mietin aluksi josko olisi toteuttanut myös nopeasti “shorttaa negatiiviset suositukset ja longaa posiitiviset”, mutta saako edes yksityissijoittaja shortattua noin pieniä puljuja mitä esimerkiksi Myy kategoriaan yleensä putoaa? Jos se olisi mahdollista, olisi tietenkin tarkastelun arvoista.

Mielenkiinnolla odottelen tuloksia, jos tulevaisuudessa alatte pitämään/julkaisemaan jotain tämän tyylisiä (huom. parempia ) pikku katsauksia.

Mietimme ennen jokaisen seurannan aloitusta, onko meillä asiantuntemusta seurata yhtiötä. Jonkun tavanomaisen teollisuus- tai palveluyhtiön kohdalla tarkastelu on toki triviaali, mutta esimerkiksi biotech-sektorille emme edes lähteneet ennen kuin saimme hankittua oikeaa osaamista taloon. Usein tämän profiilin yhtiöt eivät myöskään halua meiltä analyysiä ostaa, jos he eivät ole varmoja, että meillä on tarjota riittävää osaamista informaation pureksimiseen ja seurannan laadukkaaseen pyörittämiseen. Varhaisen vaiheen yhtiöihin liittyvät haastavat lähtötekijät siis hahmotetaan molemmilla puolilla pöytää, mutta lopputulemiin liittyvää äärimmäistä epävarmuutta tämä ei tietenkään eliminoi. Ulkopuoliset voivat toki arvioida osaamistamme vapaasti. Toivon kuitenkin, että tarkastelun tulokulma olisi hieman laajempi kuin yksittäisen suosituksen osuminen, jos kysymys on muotoa “Luoko tappiollisten yhtiöiden seuranta arvoa sijoittajille”.

Vaikka Spinnovan suositus meni kiville, ihan pelkästä sössimisestä varhaisen vaiheen yhtiöiden seurannassa ei kuitenkaan meidän osalta ole ollut kyse. @Antti_Siltanen on myös osoittanut, että long-puolellakin tämän profiilin yhtiössä on ollut tuottomahdollisuuksia (toki niin ikään korkealla riskillä). Lisäksi joillakin onnistuneilla negatiivisilla suosituksilla (näitä tästäkin kategoriasta löytyy) jotkut yhteisöstämme on saattanut välttää tai rajata tappioita. Näin ollen näkisin, että varhaisen vaiheen yhtiöiden analyysillä on luotu jotain arvoakin yhteisölle, vaikka toki kyseessä on äärimmäisen vaikea laji, jossa varianssi on yleensä iso molempiin suuntiin. Näin toki pitää analyysin mielestäni sisältämästä informaatioarvosta portfoliotasolla myös ollakin, jotta vastaus hypoteesin kysymykseen olisi positiivinen.

Spinnovan tapauksessa seison kuitenkin murheellisesta lopputulemasta huolimatta sen takana, että mikään analyysissa huomioitamma jäänyt riski ei varsinaisesti päässyt yllättämään ja riskit tuli mielestäni kommunikoitua asianmukaisesti (ks. mm. riskimittarit, tuottovaatimus ja tekstit). Analyysit lukeneet ja epäonnistunutta suositustamme seuranneet sijoittajat ovat siis tienneet millaiseen peliin ovat lähdössä. Vielä tärkeämpää mielestäni myös on, että yhtiötä jo ennen meidän seurannan aloitusta omistaneet ja raportit lukeneet tiesivät viimeistään tässä vaiheessa, millaiseen peliin ovat ottaneet osaa. Spinnovallahan on lähes 35 000 yksityissijoittajaa omistajina, joista valtaosa lienee ollut mukana vuoden 2021 annista asti. Yksittäisten sijoittajien sijoituspäätösten syitä tai niiden pohjalla olevan analyysin syvyyttä voin tietenkin vain arvailla, mutta merkittävä joukko omistajiksi on syystä tai toisesta päätynyt. Näen site hyvänä asiana, että yhtiö tarjoaa heille analyysin muodossa jalostettua tietoa liiketoiminnan kehityksen edistymisestä. Meidän analyysiimme kuuluu myös aina näkemyksellisyys emmekä ole tästä lähteneet poikkeusta tekemään myöskään varhaisen vaiheen yhtiöiden osalta vaan sapluuna on kaikille seurannassamme oleville yhtiöille samankaltainen.

Muistutan myös, että emme anna sijoitusneuvontaa eli emme suosituksillamme ota kantaa siihen, sopiiko varhaisen vaiheen korkeariskinen sijotus ylipäänsä yksittäisen sijoittajan salkkuun. Emme myöskään ole huolehtimassa, että kukaan ei allokoi liian suurta osuutta salkustaan näihin korkean riskin kohteisiin, vaikka silloin tällöin analyyseissa saatetaankin muistuttaa, että tämän profiilin kohteiden olisi syytä pitää vain pienessä osassa hajautettua salkkua. Nämä asiat jokainen sijoittaja joutuu hoitamaan itse.

Näkisin kuitenkin, että tässä on laajemmasta asiasta kyse kuin vain yhdestä Spinnova tapauksesta. Vaikeasti tai mahdottomasti

Analysoitavia yhtiöitä on mielestäni pesiytynyt pörssin listoille viime vuosina useampi.

Esimerkiksi Faron, BBS, Solar Foods, Nightingale, Fifax joitain mainitakseni. Esimerkiksi Ruotsalainen Redeye omassa Q2 2024 katsauksessaan on tehnyt selväksi, että listautuneiden yhtiöiden laatu on laskenut. Tästä ehkä puhuttu vähemmän Suomessa, jossa yksittäinen yhtiö on toivotettu pörssiin oli kuinka raakile tahansa.

Redeye on sanonut suoraan, että yhtiöiden taso on heikentynyt ja tappiollisten yhtiöiden määrä on suhteellisesti kasvanut. Tämä on tietenkin ongelma, koska tappiollisten yhtiöiden analysointi hankalampaa.

Mielenkiintoisella rajapinnalla kuitenkin liikutaan. Itsellänikin jokunen vuosi kokemusta sijoittamisesta, mutta en uskaltaisi kyllä antaa minkäänlaista suositusta tälläisistä yhtiöistä vaikka ottaisin asiantuntija tatuoinnin.

Sama kuin yrittäisi arvioida jalkapallojoukkueen tasoa, joka ei ole koskaan pelannut ottelun ottelua. Voi olla mikä vaan, mutta todennäköisesti se on heikko.

Samaa mieltä. Toki on muistettava, että sijoittajat ovat hyväksyntänsä listautumisille antaneet osakkeita osakeanneissa merkkaamalta. Esimerkiksi me olemme tehneet IPO:n aikaan yhteistyötä mainitsemistasi yhtiöistä ainoastaan Nightingalen kanssa. Loput ovat päätyneet seurantaan listautumisen jälkeen. Olisiko siis nykyistä parempi vaihtoehto sijoittajayhteisön kannalta, että noista yhtiöistä ei tehtäisi lainkaan analyysiä ja tuotettaisi tietoa (ml. riskit) sijoittajille, kun riski ennustevirheistä ja/tai suosituksen epäonnistumisesta on kiistatta iso?

No jaa, tästä olen eri mieltä. Edellisen IPO-syklin kuumimpaan aikaan listoille tuli kieltämättä aika raakoja tapauksia Helsingissäkin, kun kysyntää osakkeille oli. Yleisesti sanoisin kuitenkin, että Suomessa listautujien laatu on pystytty pitämään melko hyvänä ja keskimäärin selvästi esimerkiksi Ruotsia parempana. Meidän seurannastamme (ts. lähes koko Helsingin pörssi) keskimäärin noin 20 % on tyypillisesti ollut tappiollisia, mikä sisältää sekä varhaisen kehitysvaiheen ja muiden syiden takia tappiolliset yhtiöt.

Kiitos! Tätä tarvitaan, vaikka pitkässä juoksussa onnikaan ei riitä eliminoimaan varhaisen yhtiöihin liittyvää varianssia kaikissa tapauksissa.

Se voisi olla hyvä idea, että tarjoatte vain analyysiä ilman tavoitehintoja ja suosituksia näille yrityksille joille ei vielä liiketoimintaa. Tieto riskeistä varmasti hyvin validia ja tärkeää tietoa. Se, että löisikö se sitten vielä leivälle liiketoimintana eri asia.

Noniin kiitos kärsivällisyydestä! Hetki meni dataa pyöritellessä ja validoidessa, mutta tässä olisi kunnolla dataa Inderesin suositusten osumatarkkuudesta. Kirjoittelin tämän artikkelimuodossa, mutta laitetaan tämä tänne ketjuun jakoon ensin ja viilataan vielä tarvittaessa palaute ja keskustelu on enemmän kuin tervetullutta, huikatkaa jos löydätte virheitä!

Inderesin suosituksissa on ollut aineksia reiluun ylituottoon

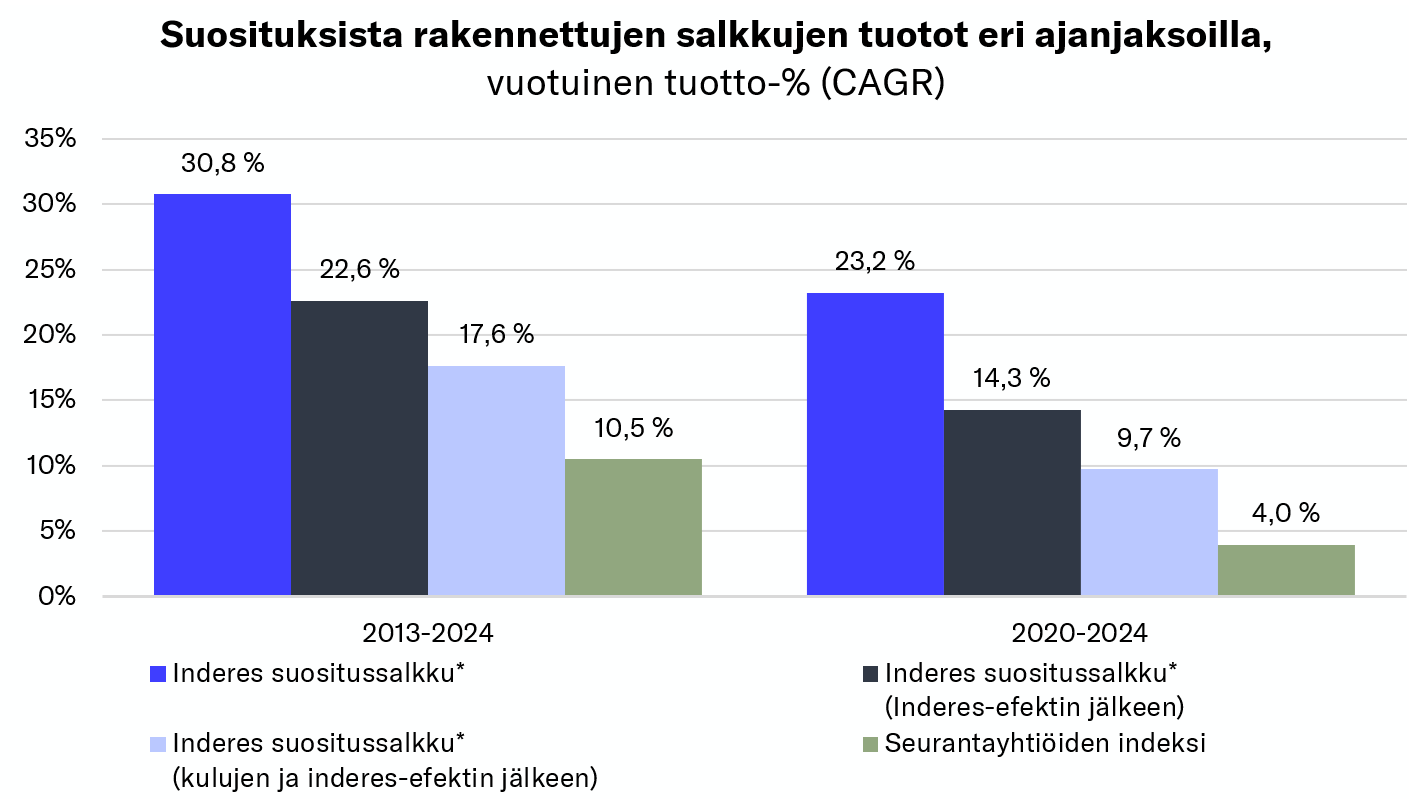

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

Sijoitussalkun tuotto suhteessa indeksiin on yksinkertainen, mutta brutaalin rehellinen mittari osakepoiminnan onnistumiselle. Vastaava mittari toimii mielestämme myös työkaluna osakeanalyysin laadun ja riippumattomuuden arvioimisessa. Analyysin hyöty osakepoimijalle on helppo kyseenalaistaa, jos osakeanalyytikot eivät onnistu poimimaan markkinoilta hyvän riski/tuotto -suhteen sijoituksia ja vastaavasti välttämään heikkoja. Tämä lienee totta, vaikka analyysiseurannalla onkin sijoittajalle lähtökohtaisesti myös informaatioarvoa.

Tästä syystä Inderesin analyysitiimi on jo pitkään seurannut analyytikoiden suositusten tekemää tuottoa sisäisesti hyödyntämällä mm. Bloombergin tuottamia laskelmia. Saimme nyt ensimmäistä kertaa kasattua julkaistavaksi data-analyysin suositustemme tuotoista aikaväliltä 1.1.2013–31.12.2024. Ainakaan Inderesin analyytikot eivät ole vielä päässeet irti inhimillisyydestään ja tekevät myös virheitä, joten tiimimme osumatarkkuuden seuraaminen koko analyysiseurannan kautta on mielestämme järkevä lähtökohta.

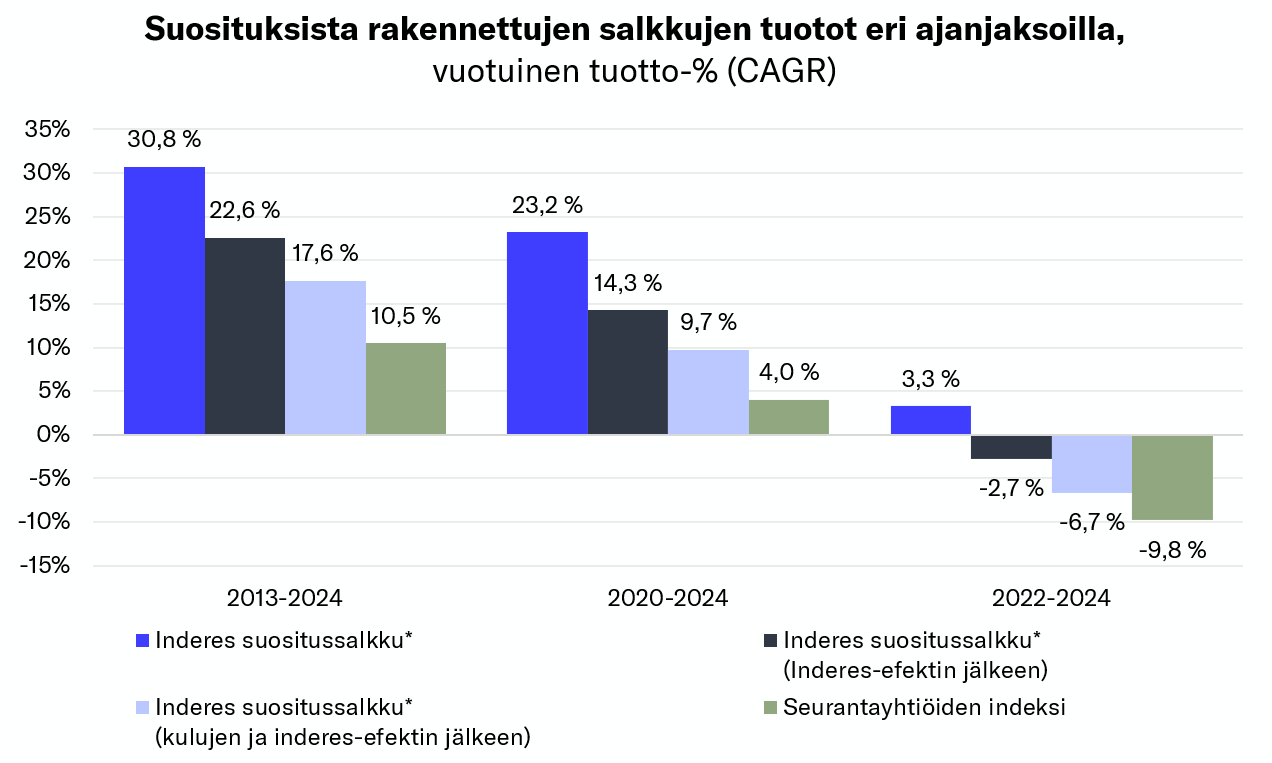

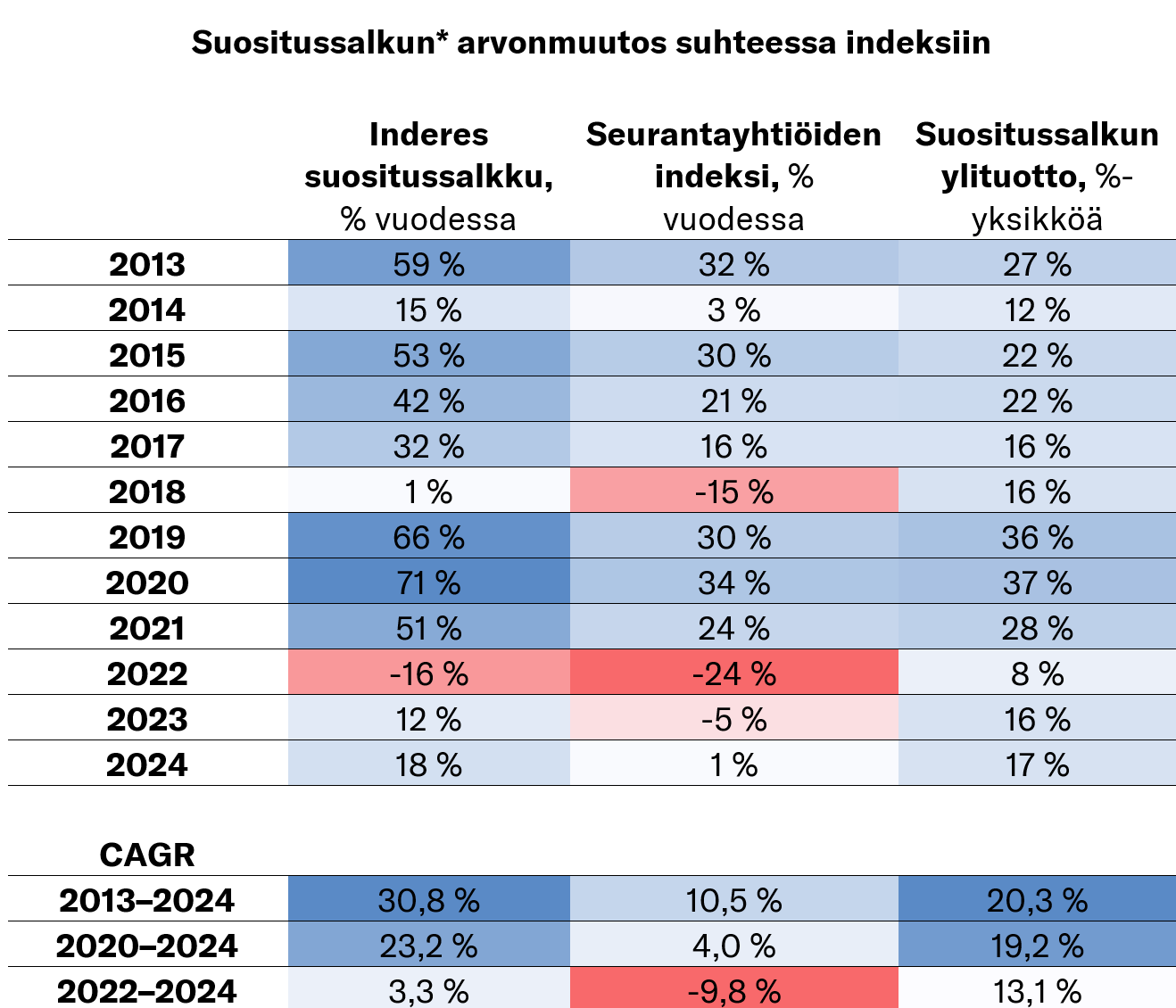

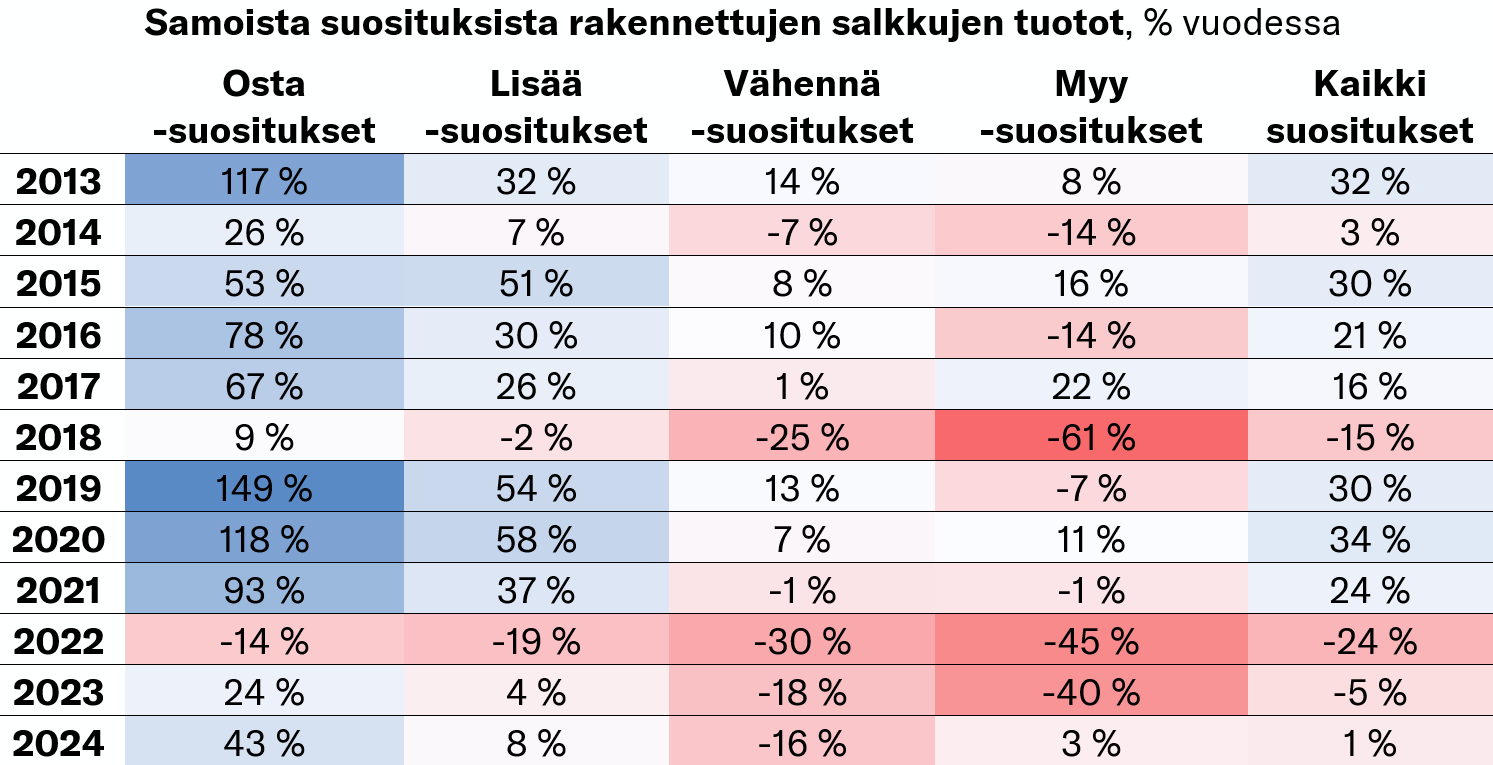

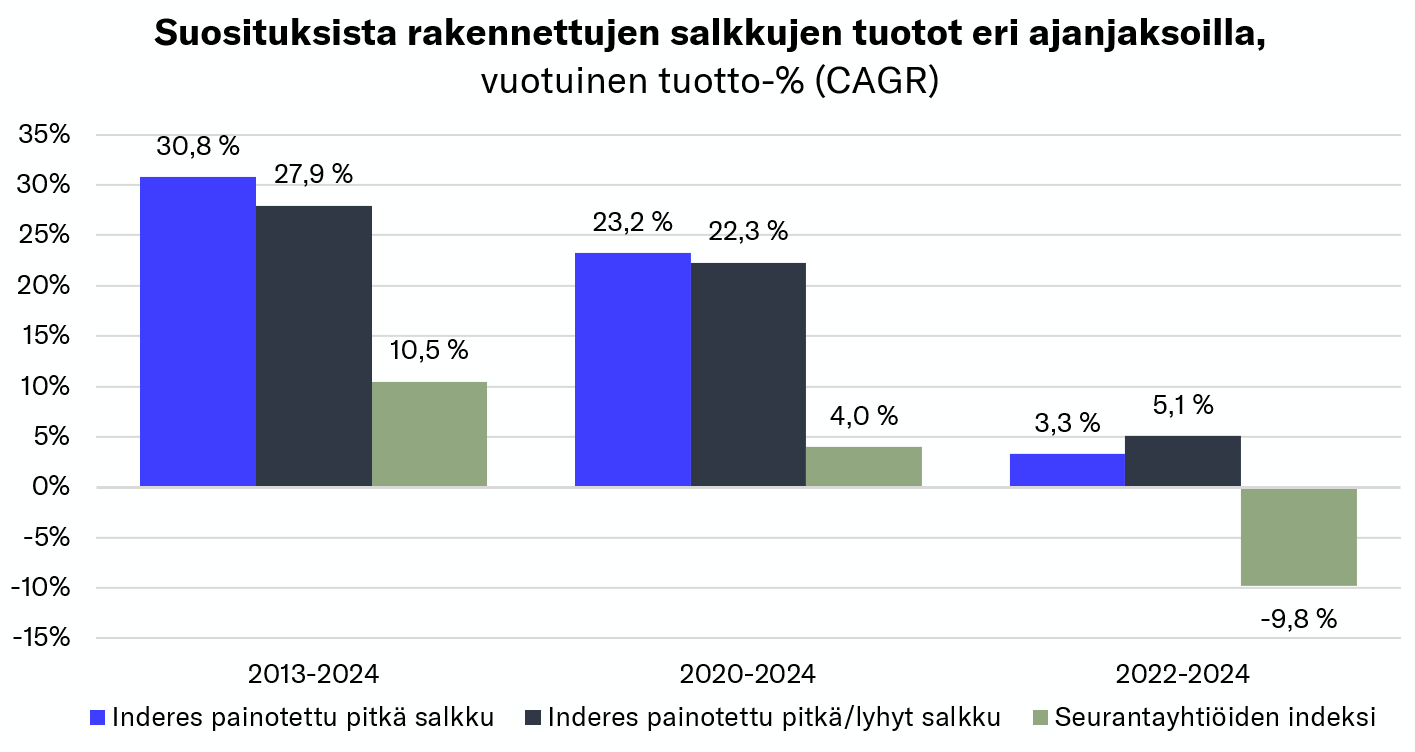

Analysoimamme datan valossa Inderesin osakeanalyysin Osta- ja Lisää -suosituksista rakennettu painotettu salkku on pitkällä (2013–2024) ja keskipitkällä (2020–2024) jaksolla tuottanut 30,8 % ja 23,2 % vuodessa (CAGR) osingot huomioiden. Kun salkun suosituksiin reagointia siirretään päivällä eteenpäin (kaupankäynti suositusmuutoksen jälkeisen ”Inderes-efektin” jälkeen), vuosituotot ovat 22,6 % ja 14,3 %. Kun tähän vielä lisätään oletukset kaupankäynnin kuluista (1 % per kauppa), ovat vuosittaiset tuotot 17,6 % ja 9,7 %. Samoilla ajanjaksoilla kaikkia Inderesin seurantayhtiöitä omistamalla vastaavat vuosittaiset tuotot olisivat olleet 10,5 % ja 4,0 %, mitkä kaikki edellä mainitut Inderesin suosituksista rakennetut salkut ovat ylittäneet selvästi.

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

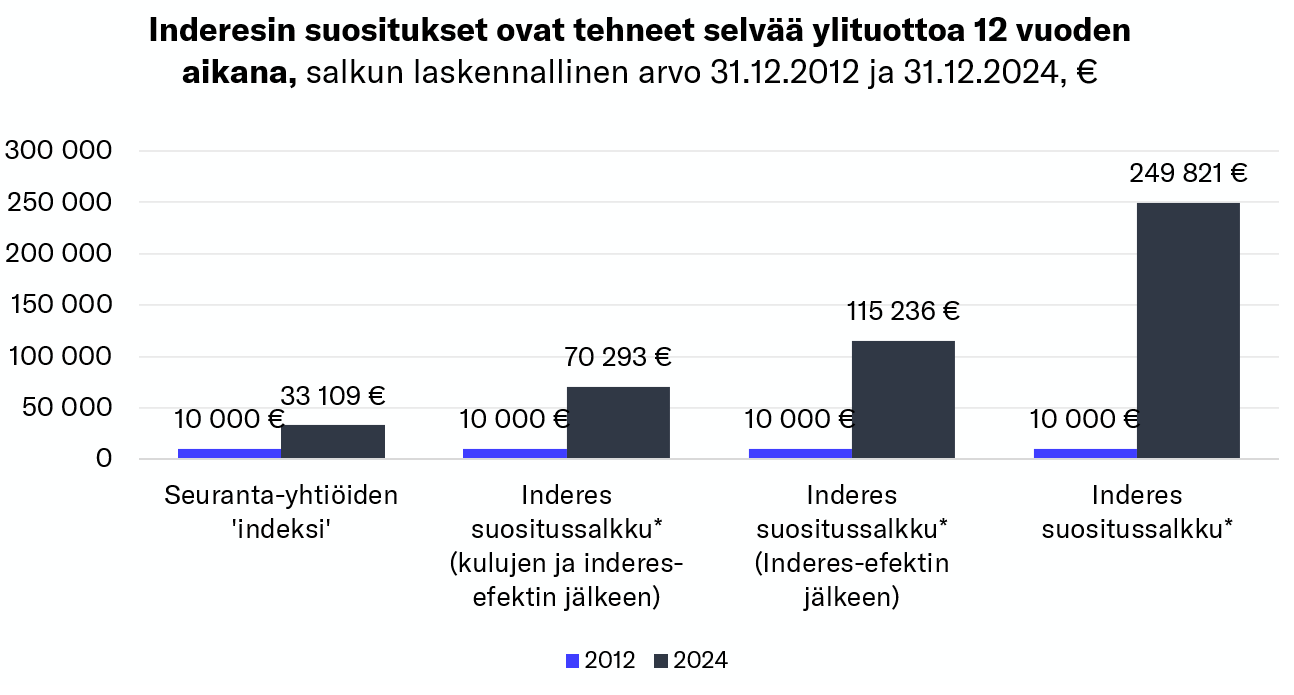

Ero tuotoissa konkretisoituu tarkastelemalla salkun arvonmuutosta. Pitkällä aikavälillä (2013–2024) 10 000 euron salkku olisi kasvanut Inderesin suosituksien mukaisella strategialla noin 250 000 euroon ja Inderes-efektin sekä kaupankäyntikulujen vähentämisen jälkeen 70 000 euroon, kun seurantayhtiöiden tasapainotetun indeksin omistaminen olisi nostanut salkun arvon ilman kuluja noin 33 000 euroon. Ero tuotoissa kasvaa 12 vuodessa noin 2–10 kertaiseksi Inderesin suositussalkkujen hyväksi.

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

Vaikka pitkällä aikavälillä Inderesin analyytikoiden suosituksissa näyttää olleen huomattavaa arvoa, matkalle mahtuu myös yksi katastrofaalisen huono vuosi 2022, kun kaikki seuraamamme osakkeet riippumatta suosituksesta (Osta, Lisää, Vähennä ja Myy) tuottivat tappiota seurantayhtiöiden indeksin laskettua -24 %. Tästä huolimatta myös lyhyellä aikavälillä (2022–2024) suosituksista rakennettu salkku on pärjännyt kaikkien seurantayhtiöiden indeksiä paremmin. Tämä ei kuitenkaan välttämättä sijoittajaa lämmitä, sillä Inderes-efektin oikaisun jälkeen, tai lisäksi myös kaupankäyntikulut lisäten, ovat salkut silti tehneet tällä jaksolla negatiivista tuottoa (joskin vähemmän kuin seurantayhtiöt kokonaisuudessaan).

Avaamme seuraavaksi käytettyjä menetelmiä ja logiikkaa niiden taustalla. Artikkelin lopussa olemme myös julkaisseet suositushistoriamme kootusti, jotta sen arvioiminen on sijoittajille riippumattomasti helpompaa.

Miten tuottoja on laskettu: Muodostamme suosituksista päivittäin tasapainotettavan salkun

Muodostamiemme salkkujen arvonmuutokset lasketaan siten, että sen osakkeiden painotukset on tasapainotettu päivittäin, ja salkun oletetaan olevan aina kokonaan sijoitettuna. Käytännössä salkut elävät osakkeiden liikkeiden mukana, joten kyseessä on yksinkertaistus. Inderes kuitenkin päivittää suosituksia usein (2013–2024: 100–300 suositusmuutosta vuodessa), joten oletamme salkun tasapainotuksen tapahtuvan aina kun salkkuun vaikuttava suositusmuutos tapahtuu. Laskelma ei huomioi valuuttakurssimuutoksia.

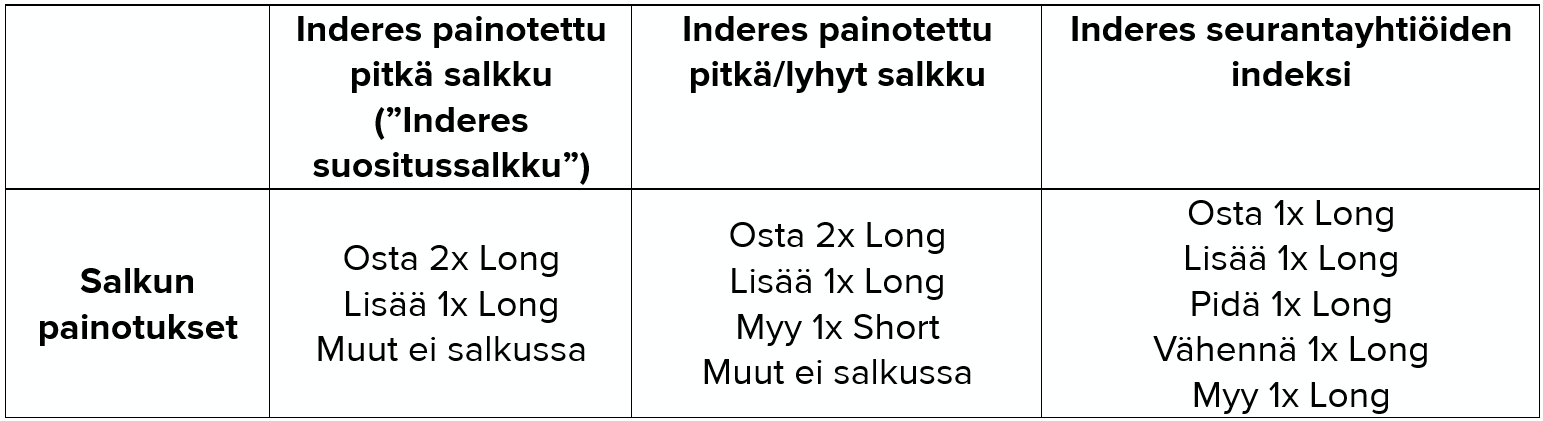

Rakennamme ensin salkut, joissa pidetään vain tietyn suosituksen osakkeita, jotta saadaan kuva suositusten yleiseen osumatarkkuuteen. Inderesin suosituspolitiikka sisältää tällä hetkellä neljä suositusta: Osta, Lisää, Vähennä ja Myy. Sovellamme suosituspolitikassa riskikorjattua tuotto-odotusta:

Osta - Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin houkutteleva

Lisää - Osakkeen riskikorjattu 12 kk tuotto-odotus on houkutteleva

Vähennä - Osakkeen riskikorjattu 12 kk tuotto-odotus on heikko

Myy - Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin heikko

Lisäksi harvinaisissa erikoistilanteissa voimassa on ollut Pidä-suosituksia (esim. kilpakosinta ostotarjouksissa), mutta näiden rooli on kokonaisuuden kannalta vähäinen. Nämä suositukset ovat olleet käytössä koko tarkastelujakson ajan, vaikka suosituspolitiikkaa on matkan varrella päivitetty.

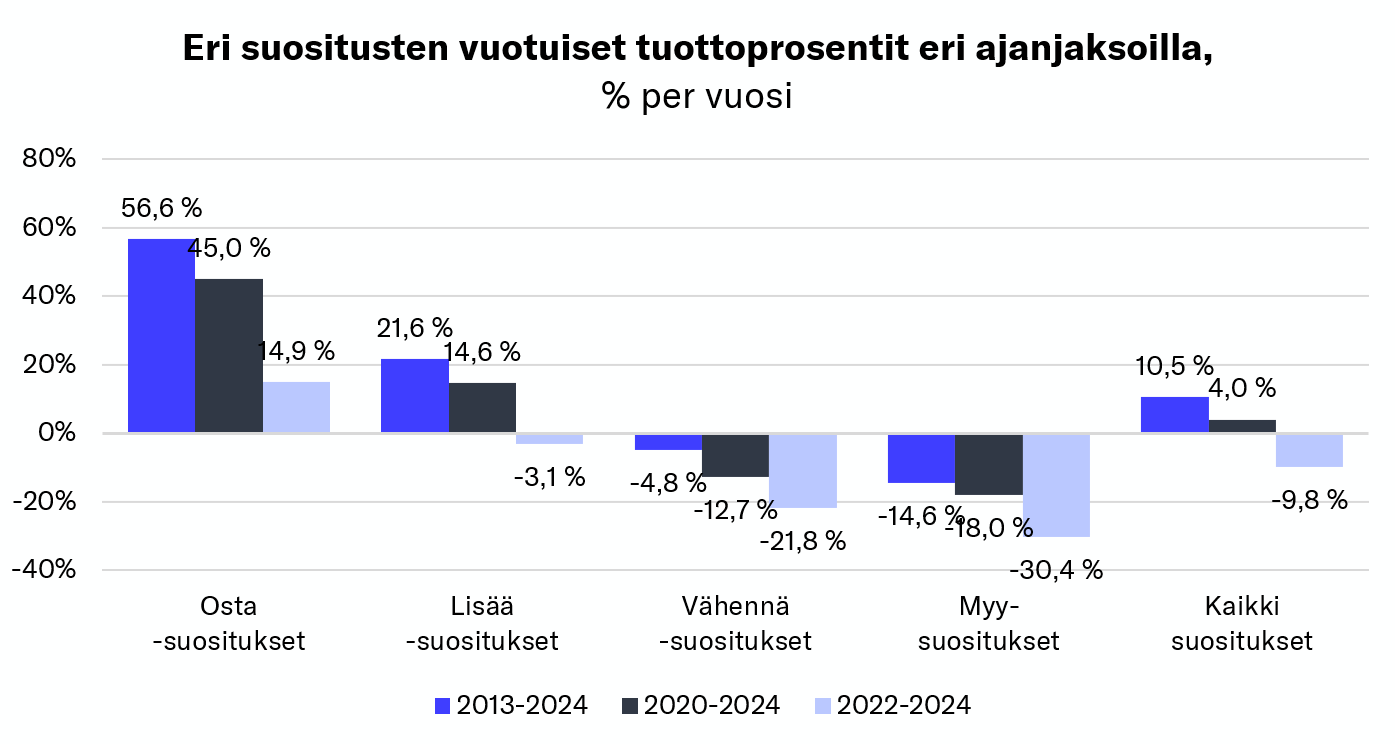

Pidemmän ajan yli suositusten tuotot ovat olleet linjassa, sillä tuottojen suuruus on laskenut portaittain suositusten mukana (Osta > Lisää > Vähennä > Myy). Samalla kaikki tuotot suosituksesta riippumatta ovat olleet matalammat viime vuosina, mikä on linjassa kaikkien seurantayhtiöiden heikompiin tuottoihin tänä aikana. Vuodet eivät myöskään ole veljiä, ja toisina vuosina tuotot ovat paremmin linjassa keskenään. Erityinen häpeäpilkku suosituksissa on vuosi 2022, jolloin myös Osta- ja Lisää-suositusten osakkeet tuottivat tappiota, vaikkakin koko seurannan indeksituottoa (-24 %) vähemmän.

Mainituista suosituksista Osta ja Lisää ovat ”positiivisia” ja sisältävät analyytikolta näkemyksen, että osaketta kannattaa olla salkussa. Vastaavasti Vähennä ja Myy -suositukset ovat ”negatiivisia” ja analyytikko vähintäänkin kyseenalaistaa kannattaako osaketta hankkia lisää. Vähennä-suositus annetaan toisaalta usein positiivisen tuotto-odotuksen osakkeelle, kun tuotto-odotus ei riskikorjattuna ole riittävän houkutteleva (tyypillisesti tuotto-odotus on tällöin alle pääoman kustannuksen). Myy-suositus taas on sanoitukseltaan vahvempi ja lähtökohtaisesti annetaan tilanteessa, jossa osakkeen tuotto-odotus on negatiivinen.

Tämän tulkinnan pohjalta luomme kuvitteellisia portfolioita seuraavilla periaatteilla:

Huomio: ”Long” vastaa tavallista osakkeen omistamista, jolloin sijoittaja hyötyy osakkeen positiivisista tuotoista. ”Short” taas vastaa lyhyeksi myymistä, jolloin sijoittaja hyötyy osakkeen negatiivisesta tuotosta.

Näillä salkuilla lasketut tuottoluvut toimivat mielestämme hyvänä mittaristona analyysimme osumatarkkuuteen. Molemmat suosituksiin nojaavat salkut ovat voittaneet kaikki seurantayhtiöt sisältävän ”indeksisalkun” sekä lyhyellä (2022–2024), keskipitkällä (2020–2024) että pitkällä (2013–2024) aikavälillä.

Suositusten tarkkuuden kannalta kaikilla, myös Myy- ja Vähennä-suosituksilla, on merkitystä. Sijoittajan olisi lähtökohtaisesti arvokasta onnistua pitämään salkustaan pois heikomman tuotto-odotuksen osakkeet. Pienyhtiöitä voi toisaalta olla käytännössä mahdotonta tai vähintäänkin hyvin hankalaa myydä lyhyeksi (= sijoitus, joka tuottaa sijoittajalle, mikäli osakkeen arvo laskee) negatiivisen näkemyksen ottamiseksi.

Siten painotettu pitkä salkku, jossa vain valitaan omistettavat osakkeet ja niiden painot, on mielestämme sijoittajien näkökulmasta realistisempi periaate salkun rakentamiseen. Tämän painotetun pitkän salkun (”Inderes suositussalkku”) tuotot ovat olleet painotettua pitkä/lyhyt -salkkua paremmat, eli käytännössä Inderesin Osta- ja Lisää-suositukset ovat onnistuneet tuottamaan paremmin kuin Myy-suositusten lyhyeksi myynti olisi tuottanut.

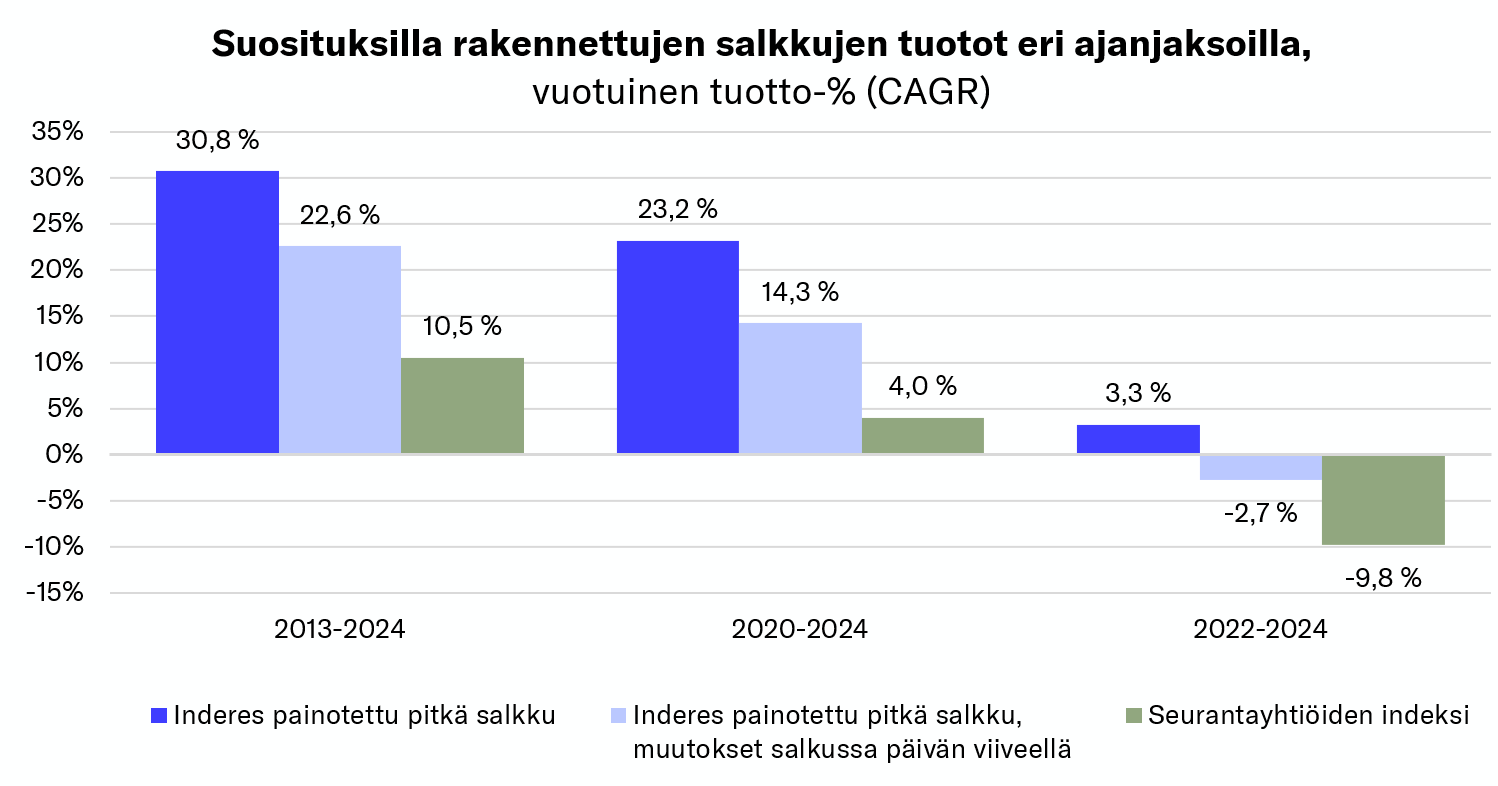

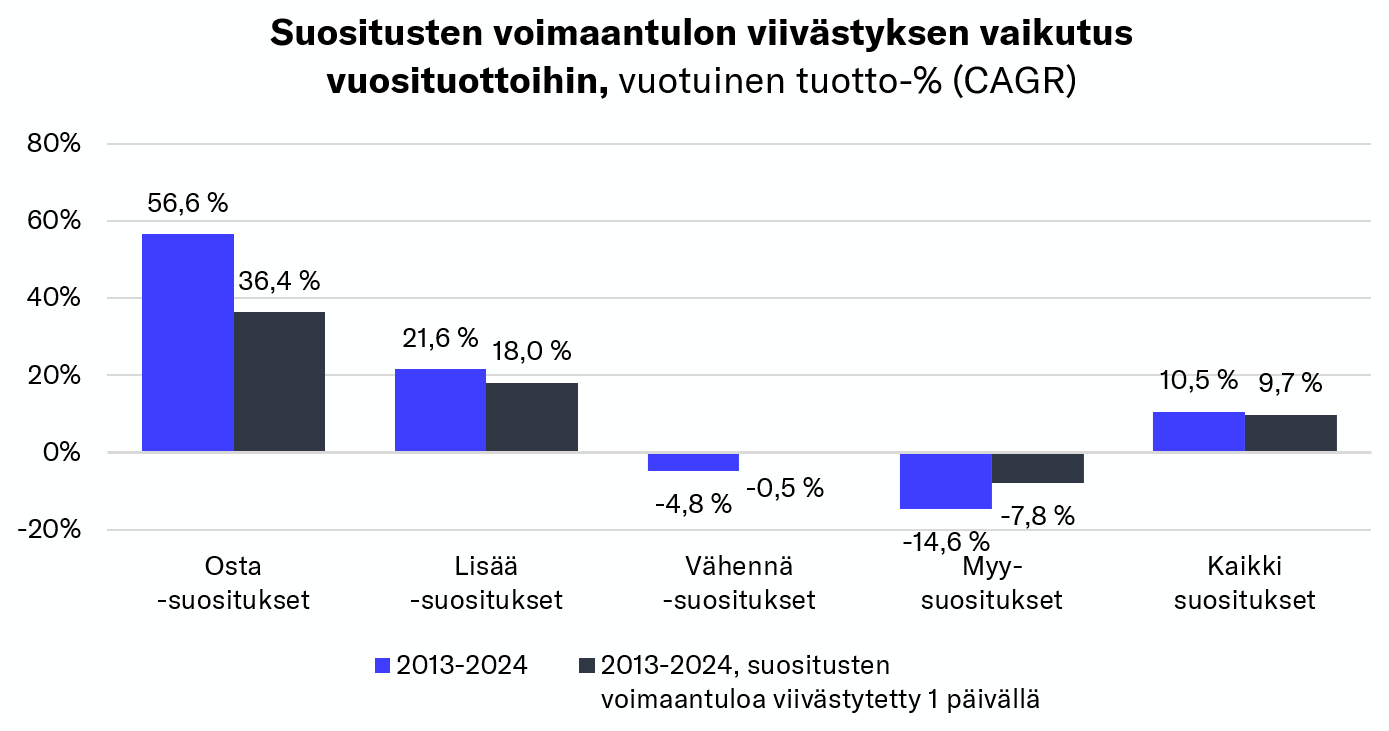

Entä Inderes-efekti, joka voi estää osakkeen oston suosituksen päivitystä edeltävällä hinnalla?

Hyvä pointti. Inderesin analyytikot päivittävät suosituksia markkinan ollessa suljettuna, joten kun markkina aukeaa seuraavana pörssipäivänä, osakekurssi voi reagoida suositukseen ennen kuin sijoittaja ehtisi käydä osakkeella kauppaa (ns. Inderes-efekti).

Tästä syystä olemme myös laskeneet yllä mainitusta painotetusta pitkästä salkuista tuottoja viivästyttämällä suosituksen voimaantuloa yhdellä arkipäivällä. Tällöin suosituksen tuotto lasketaan osakkeen päätöskurssista (sis. mahdolliset osingot) suosituksen jo todellisuudessa oltua voimassa yhden pörssipäivän verran, mikä mahdollistaa sijoittajan käydä kauppaa samalla hinnalla. Tämä muutos miedontaa strategian tuottoisuutta, mutta vie ylituotoista pois vain osan.

Vaikutus näkyy myös suosituksissa yleisesti, sillä kaikissa suosituksissa ”Inderes-efektin” oikaisu miedontaa suosituksen osumatarkkuutta. Käytännössä siis Osta- ja Lisää-suosituksissa markkinat ovat keskimäärin reagoineet positiivisesti suosituksen antamisen jälkeisenä kaupankäyntipäivänä, kun taas Vähennä- ja Myy-suosituksissa markkinat ovat ensimmäisenä kaupankäyntipäivänä reagoineet keskimäärin negatiivisesti.

Kaikkien seurantayhtiöiden (kaikki suositukset) tuotto olisi ollut pitkällä aikavälillä (2013–2024) 10,5 %. Vertailun vuoksi samalla ajanjaksolla OMX Helsinki_GI tuotti 9,0 % vuodessa ja OMX Helsinki Cap_GI 9,3 %. Inderesin analyysiseurantaan päätyneet yhtiöt ovat siten tällä ajanjaksolla tuottaneet indeksiä paremmin.

Entä kulut, joita salkun jatkuvasta veivaamisesta syntyy?

Hyvä pointti tämäkin. Sijoittajan näkökulmasta osakepoiminnan mielekkyyttä on järkevää arvioida kokonaistuoton kautta, sillä indeksisijoittaminen rahastojen ja ETF:ien avulla on tyypillisesti matalakuluista. Kaupankäynnistä aiheutuvien verojen hallintaan löytyy keinoja esimerkiksi osakesäästötilistä ja sijoitusvakuutuksista, joten arvioimme tässä vain kaupankäyntikulujen vaikutusta.

Painotetussa pitkässä salkussa (Osta 2x Long, Lisää 1x Long) salkkuun vaikuttavia suositusmuutoksia tapahtuu varsin paljon (2013–2024: 75–250 vuodessa), joten oletamme salkun tasapainotuksen tapahtuvan aina kun salkkuun vaikuttava suositusmuutos tapahtuu. Koska salkku on aina kokonaan sijoitettuna, uutta salkkuun tulevaa sijoitusta varten myydään ensin samalla summalla muita sijoituksia, minkä jälkeen uutta sijoitusta ostetaan samalla summalla. Vastaavasti kun salkusta myydään osakkeita pois, voidaan vapautuvilla rahoilla ostaa salkun alipainossa olevia osakkeita. Esimerkiksi Nordealla on Pohjoismaisille osakkeille 1 %:n kaupankäyntikulun katto, joten käytämme tätä kustannusoletuksena. Etenkin suuremmille osakekaupoille olisi usein kuitenkin saatavilla selvästi halvempiakin (0,1–0,3 %) kaupankäyntikuluja, joten oletus on varovainen.

Lähde: Inderes. *Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti.

Näillä oletuksilla kaupankäyntikulut vastaavat vuosittain 4–7 %-yksikköä salkun koosta. Näin Inderesin suosituksista rakennettu painotettu pitkä salkku, kuluistaan huolimatta, olisi silti päihittänyt indeksin 7,2 %-yksikön vuotuisella erolla (2013–2024). Tämä vastaa 12 vuoden sijoitusajalla sitä, että lähtötilanteen 10 000 euron salkun arvo kasvaisi 33 100 euron sijasta 70 300 euroon. Myös indeksisalkun omistamisesta syntyisi myös jotain kuluja, joita emme ole tässä huomioineet (mm. uusien seurantayhtiöiden ostot salkkuun ja salkun tasapainotukset).

Huomioita käytetystä datasta

Käytimme laskennassa Inderesin omaa dataa suositushistoriasta, joka löytyy omista järjestelmistämme kootusti 1.1.2013 alkaen. Siten laskennasta puuttuu Inderesin toiminnan alkuvuodet 2009–2012. Käytimme lisäksi Bloombergin kokonaistuottodataa, joka huomioi osakekurssin muutosten lisäksi osingot. Tuottodatan suuren määrän (reilu miljoona datapistettä) takia olemme tehneet siihen pistotarkastuksia, joiden perusteella osakekurssin muutokset ja osingon irtoamiset näyttävät olevan datassa laajalti kurantteja. Olemme kuitenkin korjanneet tuottodatasta yksittäisiä katkenneita tuottosarjoja, joita on syntynyt esimerkiksi listausten siirtojen takia.

Suositusdata on luonnollisesti Inderesin omaa ja se on ladattavissa täältä. Tuottodatan jakamiseen meillä ei ole oikeuksia, mutta tätä on kuitenkin saatavilla useista lähteistä, joten avaamamme suositusdatan avulla laskelmiamme ja suositustemme tuottoja pääsee myös arvioimaan meistä riippumattomasti. Jos luvut tai menetelmät herättävät kysymyksiä tai kritiikkiä, tervetuloa käymään keskustelua ja nostamaan havaintoja tähän ketjuun!

Eikö Inderesin kannattaisi perustaa rahasto, joka perustuu noihin osta suosituksiin, jos ylituotto on noin räikeä?

Varainhoidolla voisi tehdä moninkertaisesti enemmän rahaa kuin nykyisellä liiketoimintamallilla.

2% hallinnointi palkkio ja 20% ylituotosta indeksiin nähden. Ei kannata roikottaa itseään sijoitustapahtumien “rush factoryna” jos osaamista olisi kovan rahan peleissäkin.

Kannattaa muistaa että tuossa ei oteta osakkeiden likviditeettiä huomioon. Jos perustaa rahaston niin pääomat ovat sen verran suuria että monissa pienyhtiöissä likviditeetti ei riitä mitenkään. Piensijoittajan pieniä etuja.

Jos tiedossa on kohde, josta odotetaan 50 % tuottoa, niin oston rahoittamiseksi salkusta ei saa myydä osaketta, jossa on “Lisää” suositus ja 10 % tuotto-odotus. Koska omaa suositusta vastaan ei saa myydä/ostaa.