Eilen mietin, että pitäisikö keventää, koska epävarmuutta on ollut ilmassa ja arvostus on kiristynyt. Sitten luin kaikkien suomalaisten analyytikkojen tulosennakot. En keventänyt.

21 tykkäystä

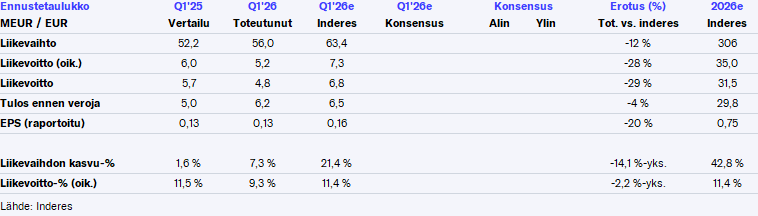

Luvuthan on vallan pehmeät. Piti oikein hieman hieraista silmiä, kun esim. EBITA-% on painunut alle kymppiin.

Tekstissä kuitenkin yllättävän positiivinen tunnelma jo kuluvalle kvartaalille, ja muutoinkin toimitusjohtajan katsaus on aika “eriparinen” Q1-lukujen kanssa:

Incap arvioi, että yhtiön liikevaihto ja vertailukelpoinen EBITA vuonna 2026 ovat selvästi korkeammat kuin vuonna 2025.

Viivästyneiden komponenttitoimitusten vuoksi osa tilauksista siirtyi toiselle vuosineljännekselle.

Ensimmäisen neljänneksen alemmista volyymeista ja hyödyntämisasteista johtuen kannattavuutemme oli matalampi, mutta neljänneksen loppua kohden volyymit alkoivat

parantua, mikä tukee myönteisempää kehitystä vuoden tulevilla neljänneksillä.

Tilauskantamme kehittyi neljänneksen aikana hyvin positiivisesti, mikä luo vahvan perustan edessä olevalle vuodelle. Tilauskanta oli erityisen vahva puolustussegmentissä, jossa saavutimme ensimmäisellä neljänneksellä ennätysmäärän tilauksia. Onnistuneen myyntityön seurauksena olemme saaneet suurempia puolustustilauksia uusille Saksan ja Romanian yksiköillemme, mikä vahvistaa entisestään tilauskirjaamme ja ennustettavuutta eteenpäin. Yritysoston myötä näemme jo positiivisen muutoksen asiakaskunnassamme.

Vaikka luvut luettuani meinasin pukeutua säkkiin ja ripotella tuhkaa päälleni, niin tekstiosuuden jälkeen olen kuitenkin valmis antautumaan uusille pettymyksille myös tulevaisuudessa.

52 tykkäystä

Saman huomion tein, KPIt erityisen heikot mutta tekstiosuus miellyttää. Eiköhän tahti kiihdy loppuvuotta kohden reilusti, kuten Otto lupailee

5 tykkäystä

Vielä kerran samat mietteet. Luvut, apexlegends-turnaukset ja liekki-emoijit oksettaa mutta sanallinen ohjeistus saa positiivisella sävyillään ja oikeilla sanavalinnoillaan nostettua fiilikset melkein positiivisen puolelle. Kurssi ei tule kyllä jäämään tänään positiivisen puolelle.

6 tykkäystä

Mutta kuinkahan pysyvänluonteisia nämä haasteet ovat mitä oli Q1:llä? Kuinka paljon ne verottavat vielä tulevilla neljänneksillä? Nämä ovat mielestäni ne kysymykset tänään mihin tarvitaan vastauksia.

6 tykkäystä

Kuinka sota Iranissa on vaikuttanut Incapiin? Oletteko havainneet asiakkaiden kasvattavan varastotasojaan sen seurauksena?

2 tykkäystä

EPS vertailukauden tasolla mikä yllätti, kun ylärivejä katsoi. Tase edelleen vahva. Kohta sen näkee uskooko markkina toimarin tarinoita vai kylmääviä lukuja suhteessa odotuksiin.

6 tykkäystä

Huonot on numerot, mutta on tässä pöljähatullekin jälleen käyttöä ![]() . En ole ainakaan huomannut muiden pohjoismaisten sopimusvalmistajien valitelleen komponenttipuolen ongelmia alkuvuodesta, joten tämä rasite tuli pitkälti puskista.

. En ole ainakaan huomannut muiden pohjoismaisten sopimusvalmistajien valitelleen komponenttipuolen ongelmia alkuvuodesta, joten tämä rasite tuli pitkälti puskista.

32 tykkäystä

Tällaisen yhtiökohtaisen huomion olen joskus itselleni kirjoittanut:

“Jos joku yhtiössä mainitsee sanan komponenttipula –> Laput laitaan”

Varmaan pitäisi omat huomiot ottaa tosissaan, mutta kuunnellaan nyt puhelu vielä ennen myyntinapin painamista.

17 tykkäystä

Olen seurannut Incapia monta vuotta, ja tämä on yksi ensimmäisistä kerroista ikinä, kun olen nähnyt Pukin olevan näin optimistinen puhelussa.

Incap on historiallisesti ollut aina hyvin konservatiivinen siinä, mitä ja miten he puhuvat tulevaisuudesta, mutta ei tällä kertaa.

Erittäin mielenkiintoista.

13 tykkäystä

Nyt kun myös Q&A-osio on ohi, olen erittäin tyytyväinen viimeaikaisiin Incap-lisäyksiini.

Yksi erittäin tärkeä huomio on Otton maininta siitä, että he ovat täysin ratkaisseet asiakasriippuvuusongelmansa, ja tilanne on tällä hetkellä erittäin terveellä pohjalla. Jos muistatte muutaman vuoden takaa, suurimman asiakkaan aktiivisen tilausvirran tyrehtyminen aiheutti Incapin rajun laskun. Tämä on ollut heidän suurin ongelmansa, ja nyt se vaikuttaa olevan ratkaistu. Tämä on syy juhlaan.

9 tykkäystä

Anteeksi, nyt en pysty kävelemään ohi viisastelematta ![]()

Sanoiko Otto näin? Suurasiakasriskiä ei ainakaan mun mielestä “ratkaistu” vaan se toteutui. Victronin väliaikainen varastojen sopeuttaminen jatkuu kohta kolmatta vuotta… Ei kai olla vielä aivan niissä luvuissa ja näkymissä, joissa oltiin suurimman asiakkuuden vetäessä?

“Enää ei ole riskiä puolison lähtemisestä" – avioeropapereita allekirjoitettaessa…

9 tykkäystä

Muistaakseni jo viime vuoden puolella sanottiin, että “suurimman asiakkaan“ kysyntä on normalisoitunut, eikä ollut odotettavaa, että kysynnän kasvu palaisi sinne muutaman vuoden takaiselle tasolle. Se piikki oli “anomalia”, jota muistaakseni perusteltiin komponenttipulalla ja koronan aiheuttamalla patoutuneella kysynnällä. Minusta on toiveajattelua, että samalle tasolle palattaisiin, jollei jokin uusi buumi realisoidu.

Suurasiakasriskin “ratkaisu” olisi sellainen, että yksikään asiakas olisi merkittävästi muita suurempi.

4 tykkäystä

Juurikin näin. Suurimman asiakkaan liikevaihto itseasiassa kasvoi viime vuonna. Ei toki paljon, mutta kasvoi kuitenkin (vs. koko yhtiön liikevaihto laski). Pro-forma liikevaihdolla suurimman asiakkaan osuus on lienee noin 30 %:n luokassa. Jokainen voi hinnoitella osuuteen mahdollisesti vielä liittyvän ylimääräisen riskin itse, mutta se on toki fakta, että osuus on laskenut merkittävästi vuoden 2022 70 %:n tasosta.

15 tykkäystä

@Otto_Pukk oli Antin haastattelussa Incapin menoista ja meiningeistä. ![]()

Aiheet:

00:00 Aloitus

00:15 Q1:n haasteet

01:57 Komponenttien saatavuushaasteet

04:47 Kannattavuus

08:13 Lacon‑yritysosto

09:23 Laconin asiakasportfolio

10:49 Saksan talousympäristö

12:57 Puolustussektorin kokoluokka Incapilla

14:57 Energiasektori

16:38 Incapin fokusalueet

19:32 Mitä huolenaiheita on?

5 tykkäystä

Noin kohdassa 28:30 hän tekee tässä yhteenvedon, mutta hän syventyy aiheeseen tarkemmin myös puolivälin paikkeilla.

Pääasiassa pula johtui Laconista, mutta se on jo korjattu.

8 tykkäystä

Tässä on Nordean analyysia Incapista. ![]()

Profitability (adj. EBITA margin) was weaker than we expected in Q1. Organic growth was flat in Q1, one reason being component availability problems. But no major problems in logistics or in transportation. Some orders were postponed from Q1 to Q2 but Incap is still confident regarding end demand and order intake. The company has not seen order cancellations but Germany could have remained a challenging market. Full year guidance is repeated but EBITA needs to be EUR 8.8m as average in Q2-Q4 2026 to reach a 20% increase in annual EBITA. January-February were weak but the company has seen an improvement in March-April why its full year guidance still looks realistic.

7 tykkäystä

Viljakainen on tehnyt Incapista valmiiksi Q1:n jäljiltä. ![]()

Incapin Q1 oli tuloksellisesti heikko ja selvästi odotuksia huonompi etenkin alhaiseksi jääneen liikevaihdon takia. Ohjeistuksensa yhtiö kuitenkin toisti ja kommentit tilauskirjojen kehityksestä olivat jopa harvinaisen positiivisia. Laskimme kuitenkin lähiaikojen volyymiennusteitamme ja sitä kautta tulosodotuksiamme hieman. Muutoksia heijastellen tarkistamme Incapin tavoitehintamme 12,00 euroon (aik. 13,00 €) ja laskemme suosituksemme lisää-tasolle (aik. osta) Odotamme yhä yhtiön pääsevän tuloskasvuun kiinni jo Q2:lla, mikä yhdistettynä kohtuulliseen tulosarvostukseen muodostaa yhä houkuttelevan tuotto-odotuksen vuoden tähtäimellä nousseista lyhyen ajan riskeistä huolimatta.

Rapsasta lainattua:

Tase on edelleen vahva

Incapin taserakenne muuttui Q1:n aikana selvästi, sillä 50 MEUR:n (EV ilman lisäkauppahintaa) Lacon-yritysosto toteutui katsauskaudella. Incapin tase on kuitenkin yrityskaupan toteutumisen jälkeenkin erittäin vahva, sillä nettovelkaantumisaste nousi yritysoston ja Q1:n käyttöpääoman sitoutumisen takia vain 6 %:iin (Q1’25: -23 %). Näin ollen yhtiön taloudellinen asema on edelleen vahva ja tase mahdollistaisi myös uudet yritysostot. Odotamme kuitenkin lähtökohtaisesti yhtiön sulattelevan ja integroivan Lacon-ostoaan lähikvartaalit, jos poikkeuksellisen houkuttelevia M&A-mahdollisuuksia ei tule syliin

15 tykkäystä

Hei kaikille täällä Incapin foorumilla! Ja kiitos erinomaisista kysymyksistänne Q1-verkkolähetyksen aikana! Alta löydätte yhteenvedon kysymyksistä ja vastauksista:

K: Kuinka suuri osa Q1:n viivästyneestä liikevaihdosta toimitetaan Q2:lla, ja kuinka luottavaisia olette komponenttien saatavuuden parantumiseen?

V: Emme ole raportoineet tarkkoja lukuja liikevaihdon osalta, mutta se, mikä siirtyi ensimmäiseltä neljännekseltä, toimitetaan toisen neljänneksen aikana.

Yleisesti ottaen alalla on kova kysyntä tietyistä komponenteista, mikä johtuu ensisijaisesti tekoälyn ja datakeskusten kehityksestä. Ne ovat etusijalla, koska ne ostavat suuria määriä, ja me muut jäämme hieman jälkeen. Emme kuitenkaan usko, että komponenteissa on järjestelmällistä ongelmaa, sillä komponenttitoimittajat kasvattavat parhaillaan kapasiteettiaan. Tämä ei vaikuta uudelta komponenttikriisiltä, vaan kyse on pikemminkin pienemmästä häiriöstä.

K: Oliko komponenttien saatavuusongelma Euroopassa vai Intiassa?

V: Saatavuusongelma ei ollut millään tietyllä tehtaalla, vaan tietyntyyppisissä komponenteissa ja tietyissä tuoteryhmissä, joissa käytetään vastaavia komponentteja, ja se vaikutti liiketoimintaan yleisesti.

**K: Oletteko nähneet tilausten peruutuksia heikon taloustilanteen tai muiden syiden vuoksi?**V: Emme ole nähneet tilausten peruutuksia. Päinvastoin, tilauskantamme on erittäin vahva, ja olemme saaneet useita tilauksia esimerkiksi puolustussektorilta. Tämän sektorin potentiaalinen kasvu kiinnosti meitä suuresti tehdessämme Lacon-yritysoston.

Emme ole menettäneet yhtään merkittävää asiakasta, joten kyse on enemmänkin markkinoiden normaalista hitaudesta lähinnä tammi-helmikuussa, ja nyt tilanne on piristymässä.

Incap toimii nykyään laajasti eri markkinasegmenteillä, ja kuten Q1-raportissa totesimme, suurimman asiakkaamme osuus on nykyään hallittavampi. Olimme aiemmin riippuvaisia suurimmasta asiakkaastamme, mutta Lacon-oston myötä Incap on tällä hetkellä paljon tasapainoisempi yhtiö. Riskiprofiilimme asiakasriippuvuuden osalta on nyt huomattavasti matalampi.

**K: Kuinka paljon tilauskanta kasvoi, ja mikä on uusien tilausten koko, marginaaliprofiili ja tuotevalikoima?**V: Emme kommentoineet tilauskannan lukuja raportissa, mutta vaikka vuoden alku oli hitaampi, pidämme ohjeistuksemme ennallaan ja katsomme vuotta varsin positiivisesti. Mitä tulee tilauskantaan yleisesti, puolustussektori vetää pääasiallista kasvua ja muut sektorit ovat vakaampia. Myös tekoälyn ja datakeskusten osalta, vaikka suuret toimijat huolehtivat ytimestä ja palvelimista, elektroniikkaa käytetään runsaasti esimerkiksi jäähdytys- ja varavoimajärjestelmissä, ja ne tarjoavat mahdollisuuksia meidän kaltaisillemme pienemmille toimijoille, jotka eivät ole tier 1 -tason EMS-toimittajia. Tällä hetkellä myös se ajaa kasvua yhdessä puolustus- ja turvallisuussektorin kanssa.

K: Johtuuko varaston kasvu puhtaasti Laconista ja viivästyksistä?

V: Suurin osa kasvusta johtuu Laconin tulosta osaksi konsernia, mutta kasvatamme myös varastoja tai keskeneräistä työtä materiaalien saatavuuden vuoksi, koska tilauksissa on ollut viivästyksiä.

**K: Eteneekö Lacon-integraatio operatiivisesti ja kaupallisesti hyvin, ja mitkä ovat suurimmat riskit odotettujen hyötyjen saavuttamiselle vuonna 2026?**V: Integraatio sujuu hyvin sekä kaupallisesti että operatiivisesti. Hajautetun mallimme ansiosta myös Incapin uusilla yksiköillä on operatiivinen vapaus. Silti Incap keskittyy saamaan ne osaksi verkostoamme, jossa yksiköt tekevät yhteistyötä ja vaihtavat tietoa. Incap Saksan ja Romanian saaminen mukaan näihin virtoihin on avainasia.

Olemme nähneet mielenkiintoista kehitystä myös ristiinmyyntimahdollisuuksissa, asiakaskunnissa ja maantieteellisissä mahdollisuuksissa, joita tutkimme. Näemme myös uusia pyyntöjä ja mahdollisuuksia uusilta asiakkailta, jotka näkevät meidät uudessa valossa. Jokaisen kasvun askeleen myötä Incap herättää uutta kiinnostusta potentiaalisissa asiakkaissa. Vaikutukset näemme parin vuoden kuluttua, ja työskentelemme myös lähitulevaisuuden mahdollisuuksien parissa.

**K: Miten Iranin sota on vaikuttanut Incapiin, ja oletteko huomanneet asiakkaiden kasvattavan varastotasojaan sen seurauksena?**V: Yleisesti ottaen emme vielä näe sodasta johtuvia suurempia toimitusketjun häiriöitä. Pitkällä aikavälillä korkea öljyn hinta vaikuttaa tietysti kaikkiin alalla tasapuolisesti esimerkiksi kuljetuskustannusten muodossa, mutta emme ole vielä nähneet merkittäviä nousuja. Jotkut puolustusalan asiakkaamme ja jotkut muut sektorit ovat kasvattaneet varastotasojaan. Sodan alkuvaiheessa kului paljon sotamateriaalia, ja varastoja on täydennettävä. Muissa asiakassegmenteissä emme ole nähneet paniikkiostoja tai materiaalien hamstrausta. Emme ole vielä täysin nähneet, miten tämä vaikuttaa kuljetuksiin ja logistiikkaan. Kustannukset ovat nousseet, ja se heijastuu hintoihin ja jää lopulta loppuasiakkaan maksettavaksi.

**K: Miten liiketoiminta Intiassa kehittyy? Onko siellä uusia asiakkuuksia?**V: Intiassa kehitys on ollut erittäin positiivista. Suurimman asiakkaamme liiketoiminta on vakaata heidän “uudella normaalilla” tasollaan, ja näemme kasvua muissa asiakkuuksissa. Työskentelemme siellä joidenkin todella mielenkiintoisten asiakkaiden kanssa, ja yhteistyö sujuu hyvin. Syklit ovat tietysti pitkiä, mutta näemme, kuinka kehitys- ja prototypointityömme siirtyy jo normaalituotantoon, ja se kasvaa ajan myötä suuremmiksi volyymeiksi. Nyt kun Saksan ja Romanian uudet yksiköt ovat liittyneet joukkoomme, myös Intiassa on useita mahdollisuuksia, joita tavoittelemme uuden hankitun asiakaskunnan myötä.

**K: Millaisissa komponenteissa tai komponenttityypeissä on ollut saatavuusongelmia?**V: Ennen kaikkea siruissa ja joissakin älykkäämmissä, kalliimmissa ja kehittyneemmissä komponenteissa on ollut ongelmia. Peruskomponentteja on aina saatavilla. Tämä rajoittuu myös tiettyihin valmistajiin, koska se riippuu tuotteiden suunnittelusta ja siitä, mitä ne sisältävät.

**K: Jos keskitytte nyt Laconin integrointiin, milloin voimme odottaa seuraavaa yritysostoa?**V: Olemme tehneet suuren yritysoston, ja tällä hetkellä keskitymme integraatiotyöhön. En usko, että tämä on viimeinen yritysostomme, ja kun tunnemme olevamme varmoja siitä, että olemme pitäneet hyvää huolta käyttämistämme rahoista, avaamme ennemmin tai myöhemmin tilauskirjan uudelleen. En kuitenkaan anna aikataulua sille, tapahtuuko se myöhemmin tänä vuonna vai ensi vuoden alussa, vai jopa aikaisemmin tai myöhemmin. Integraatio sujuu erittäin hyvin, joten ehkä ennemmin kuin myöhemmin.

**K: Miten Q2 on alkanut, ja miten kommentoisitte sitä? Hieman pehmeän Q1:n jälkeen, mikä antaa teille luottamusta siihen, että voitte edelleen saavuttaa vuoden 2026 ohjeistuksen?**V: Q1:n loppu maaliskuussa oli jo piristymässä, ja Q2 on jatkunut samalla linjalla, mikä antaa meille luottamusta. Aiemmin mainittu vahva tilauskanta tukee tätä. Yleisesti ottaen emme näe muita trendejä, jotka vaikuttaisivat tähän negatiivisesti. Kaikki sujuu suunnitelmien mukaan, ja olen innoissani vuoden näkymistä; ne näyttävät vakailla ja hyviltä, ja nykyisten tietojen valossa uskon, että saavutamme ohjeistuksemme.

60 tykkäystä