Minusta tuntuu, että tuo kaksi isointa 68% prosenttia ei taida ainakaan enää pitää paikkaansa. Miten tämäkin laskettu?

Tosi tarkkana saa sektorin ja asiakkaiden toimintaa seurata, kun yhtiön omakin näkymä on 1-2 kvartaalia. Kilpailuetuna taitaa olla kustannustehokkuus? Lisäksi kapasiteetin kasvattaminen mahdollistaa kasvun, jos vaan kysyntää saadaan lisättyä. Saattaa myös nopeuttaa toimituksia, jolla voi toisinaan olla merkitystä.

Unohdin laittaa, on että kahden asiakkaan osuus oli arvio vuodelta 2018. My bad. Ja ilmeisesti nämä asiakastietojen tarkkuus on muutenkin vähän niin ja näin yritysten, osuuksien jne. suhteen jos oikein olen ymmärtänyt.

Olet oikeassa, että Incapin asiakasriski on edelleen merkittävä, vaikka asiakasportfoliota onkin onnistuttu kasvattamaan. Tämän vuoden ensimmäisellä puolikkaalla neljä suurinta asiakasta toivat yhteensä 81 % liikevaihdosta, kun viime vuonna neljän suurimman osuus oli 85 %. Näiden isojen asiakkaiden lisäksi yhtiöllä oli H1:llä myös kolme muuta asiakasta, jotka toivat yksin yli 1 MEUR:n volyymin. Asiakaskanta on siis rullannut kauttaaltaan oikeaan suuntaan. Uusia asiakkaita ei myöskään ole hankittu ns. hinnalla millä hyvänsä, sillä yhtiön myyntikate-% parantui H1:n aikana 29 %:iin (vuonna 2018 myyntikate-% oli 27 %).

Näkyvyys on tosiaan sopimusvalmistajilla kroonisesti hyvin heikko (noin neljännes kovaa tilauskantaa + tarve-ennusteet). Kommentoimmekin aikaisemmin, että tiettyjä suuntaviivoja pidemmän aikavälin kysynnälle on kuitenkin saatavissa jo putkessa olevista tilauksista sekä aiemmin toteutuneiden toimitusten kombinaatiosta. Nämä ovat kuitenkin vain karkeita suuntaviivoja, joita yhtiö saa ja todellinen toteuma riippuu myös monista Incapista itsestään riippumattomista ja lopputuotteen kysyntään vaikuttavista tekijöistä kuten mm. lopputuotteen elinkaaren vaiheesta ja sen suhteellisesta kilpailukyvystä (esim. hinta/laatu-suhde, toimitusaika, takuu ja huolto). Mitä Intian tuotantolaitoksen kapasiteetin täyttämiseen tulee, niin tietystikään satavarmaa ei ole, että millä aikataululla tupa saadaan uudesta tuotannosta täyteen. Mielestämme investointi kuitenkin indikoi johdon positiivisesta pidemman aikavälin markkinanäkemyksestä.

Incap on pääosin asemoitunut teollisuuselektroniikkaan, mistä johtuen myös sen asiakkaat edustavat enimmäkseen eri teollisuuden aloja. Tämä puolestaan tarkoittaa sitä, että asiakkaiden lopputuotekysyntä on osin investointivetoista sekä vallitsevasta maailmantalouden tilasta riippuvaista. Eli selvemmin muotoiltuna Incapin asiakastoimialoissa on selviä syklisiä piirteitä. Incap ei kuitenkaan ole asemoitunut yksittäiseen teollisuussektoriin, vaan sen asiakkaat tulevat usealta eri toimialalta. Tämä tasaa automaattisesti kysynnän vaihtelua ja pienentää sektorikohtaisen kysyntähikan vaikutusta Incapin konsernitason liikevaihtoon. Lisäksi yhtiöllä on asiakasportfoliossaan jonkin verran startup-vaiheessa olevia yhtiöitä, jotka elävät karrikoiden ilmaistuna omaa elämäänsä maailmantalouden tilasta välittämättä. Näiden volyymikontribuutio on kuitenkin luonnollisesti sen verran pieni, etteivät ne saa Incapin “syklivaakaa” kellahtamaan defensiivisen puolelle. Toisaalta yhtiötä ei ole perusteltua pussittaa myöskään äärisyklisen korirenkaan läpi.

Asiakkaiden liiketoiminnan kehityksen seuraaminen antaa jonkinlaista osviittaa Incapin tilauskirjan pulskistumisesta ja asiakkaiden menestyminen omissa liiketoiminnoissaan on tietysti kriittistä myös Incapin pidemmän aikavälin menestymisen kannalta. Osviittaa tämä antaa ainoastaan siksi, että Incapin on onnistuttava vähintään säilyttämään asiakaskohtainen markkinaosuus, jotta asiakkaan kasvu valuisi myös Incapin tilausvirtaan asti. Tästä johtuen myöskään asiakkaan oman toiminnan supistuminen ei automaattisesti tarkoita sitä, että tilausvirta Incapin suuntaan pienenisi. Kuluvana vuonna uskommekin yhtiön asteittain kasvattaneen asiakaskohtaista markkinaosuuttaan yhtiön keskeisimpiä kilpailuetuja (mm. joustavasta ja tehokkaasta toimintamallista kumpuava kustannustehokkuus) sekä H1:n vahvaa volyymikasvua peilaten.

Pistetäänpä omia arvauksia q3 luvuista, kun ke osari lähestyy. Itsellä olisi toiveissa, että kasvu jatkuisi ja jopa alkaisi hiukan kiihtymään q-q tasolla. Y-y kasvu alkaa nyt selkeästi hidastumaan, mutta q3 tulee olemaan vielä selkeästi parempi kuin q3-18 . Menneellä q3 on päivitelty Viron linjastoja, joka on pitänyt kapasiteettia luultavasti hiukan pois pelistä. Miten se sitten vaikuttaa lukuihin on itselle kysymysmerkki. Intian veroreformi taitaa jo parantaa alarivin lukuja ja se voi jatkossa tuoda uutta tuotantoa Intiaan ja Incapillekkin globaalien tuotantoketjujen siirtyessä.

Q-q luvuthan ovat viime vuoden viimeiseltä neljännekseltä lv osalta olleet pienessä kasvussa ja osakekohtainen tulos puolestaan melko vakaalla 0.5e tasolla. Nyt ja etenkin q4 pitäisi alkaa taas saada kasvua aikaiseksi, niin ensi vuonna voitaisiin päästä 90m lv ja lähemmäs 2.5eps tasoa. Edellytykset kasvuun ovat kuitenkin hyvät, kun esim Corvus ajaa uutta tehdastaan ylös ja Incapinkin investoinnit viittaavat kasvun jatkumiseen. Huomioitavaa kuitenkin, että nyt vertailukausien luvutkin alkavat olla kovempia, joten yli 100% y-y EPS kasvua ei ole enää luvassa. Laittakaahan omia arvioita kehiin!

Vaihto-omaisuuden määrä oli H2 lopussa laskenut vuodenvaihteesta miljoonalla 10,5 miljoonaan. Vaihto-omaisuus korreloi vahvasti seuraavan kvartaalin liikevaihdon kanssa mikä voisi tarkoittaa n. 1,65*10,5 = 17,35 miljoonan liikevaihtoa. Eli vähän pienempää kuin H1:llä, mutta parempi kuin viimevuonna. Liikevoitto on aika vaikea arvioida, mutta uskon laskeneiden raaka-aine hintojen ansiosta liikevoitto-%:n olevan vähintään 15% eli 2,6 miljoonaa. Euroopan teollisuus ei ole kovin hyvässä hapessa mikä voi vaikuttaa Incappiin. On aika mielenkiintoista jatkuuko kasvu. Tulos on heitellyt suhteessa liikevoittoon aika paljon mutta laitetaan EPS ennuste 0,45€. Intian veromuutokset voi aiheuttaa isohkon positiivisen vaikutuksen, mutta en oo ihan kärryillä tuliko muutos voimaan jo tänä vuonna.

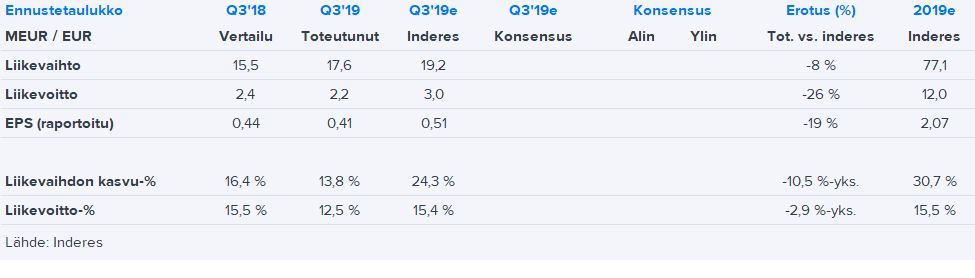

Incap julkaisi hetki sitten Q3-raportin. Kokonaisuudessaan raportti oli meille selkeä pettymys sekä kasvun että kannattavuuden jäädessä selvästi odotuksistamme. Myös yhtiön antama ohjeistushaarukka oli meille pettymys. Positiivista antia tarjosi kuitenkin yhä hyvällä suhteellisella tasolla säilynyt kannattavuus.

Hyvää tuloskehitystä ollut pitkän aikaa, mutta kuten aikaisemmin mainitsin niin käytännössä koko myynnin tullessa muutamalta asiakkaalta riskitaso on todella korkea. On se sitten asiakasyrityksen myynnin tyrehtyminen tai sopparin neuvottelu heikommilla katteilla

Nyt kyllä on pientä paniikkinappulan painamista siellä joillain kun joku myy siellä jo alle 18… Noh tästä saa tänään hyvään alehintaan vähän salkuntäytettä!

Itse katson että meno on edelleen hyvää mutta markkinat TAAS KERRAN (never happened before) ylireagoivat. Ensin ylös ennakoiden juhla-osaria, sitten alas kun tuli “vain” hyvä osari.

pitäisi melkein tietää minkälaisessa asemassa valmistajana Incap on isoimmille asiakkaillensa, onko kyse tärkeämmästä kumppanuudesta vai täältä kun nyt sai halvalla ja toimitukset ovat olleet ajoissa? Ja keitä ovat.

Eli periaatteessa ylireagointi tapahtui jo ennen osaria hypejunan kyydissä ja osari palautti sijoittajat maan pinnalle. Muutenkin, onhan tuo nyt selvä alitus odotuksiin nähden.

Tähän asti on tienattu epsiä 1,40 egee, joten tasaisen taulukolla ollaan jossain 1,8 ja 1,9 välissä vuoden lopussa eli aika lähelle pe 10. Itsellänikin uskoa riittää johtoon ja lisäilinkin tänään pienen siivun.