En omista Huhtiksen osakkeita, mutta olen pariin kertaan perusteellisesti pöllyttänyt yhtiötä mahdollista omistajuutta ja arvonmääritystä ajatellen.

Huhtamäki on pikkuhiljaa parantanut toimintaansa, tarjoaa laajan hajautuksen globaalilla kattavuudellaan ja vakaan yhtiön kanssa saa nukkua yöunensa rauhassa. Monet tykkää alati kasvaneesta O’Sinkkosta. 2020-luvun keskihinnoitteluun nähden sitä saisi nyt alekorista:)

Mutta ostamatta on jäänyt ja ne liittyvät myös ja etenkin kahteen asiaryppääseen, jotka muuten mainiossa videossa eivät olleet esillä.

Aikoina aiempina Huhtiksen suht koht vahvaa asemaa USA:n markkinoilla on voinut pitää vahvuutena. Lähes puolet alarivistä, voitosta Pohjois-Amerikan segmentistä. Siellä kuitenkin nyttemmin tuplahaaste markkinoilla: poliittinen riski ja K-kuluttajat.

Valkoisen talon tauottomat sotkut, FED:in alistaminen Trumpin rengiksi, holtiton velkaantuminen, säädössekoilut yön yli tempaistavilla asetuksilla, tavoitteet dollarin arvon vesittämiseen jne. Poliittinen riskimittari Huhtiksen ydinmarkkinalla koholla ja huomisesta ei tietoa.

USA:n kuluttajissa meneillään tasaisen varma muutos K-käyrällä. Pienehkö kermajoukko rikastuu entisestään ja valtaosalla väestöstä toimeentulopropleemia. Vaikka ohut yläeliitti juoksisi 3 X enemmän Mäkkärissä, niin ei se korvaa enemmistön suhteellisesti tai jopa absoluuttisesti kurjistuvaa asemaa kuluttajina.

Huomioita yhtiön pöllytyksessäni kiinnittyi myös sen hallituksen jäsenten pikkuruiseen sitoutumiseen Huhtamäkeen. Heidän omistamansa osakkeet tulostamalla saa ehkä saunalauteet peitettyä, muttei paljoa enempää. Eikö heillä siis ole uskoa yhtiöön? Lisäksi jos Huhtamäen pääoman käyttö on kerran niin optimaalinen, kuten @Antti_Viljakainen videolla toteaa, ja osakkeen hinta alepaljussa, niin miksei se ole ostanut omia osakkeitaan? “Rahaa on”

Hyvä yhtiö, historiaansa nähden ei kallis, mutta mutta

Perinteisestihän Huhtamäki on allokoinut pääomansa etenkin orgaanisiin kasvuinvestointeihin, osingon tasaiseen kasvattamiseen ja aika-ajoin myös yritysostoihin. Tosiaan tässä viimeisen reilun vuoden aikana taseeseen on alkanut kertyä lisää pelivaraa, kun nettovelka/käyttökate on valunut pikkuhiljaa kohti tavoitehaarukan (2x-3x) alalaitaa. Omien ostoista on ollut puhetta useissa analyytikkopuheluissa ja Ralf/Thomas ovat muistaakseni (@Kristian_Tammela voi täydentää/tarkentaa) vastanneet yhtiön harkitsevan vaihtoehtoja, vaikka mitään akuuttia kiirettä tai raha polttamista taskussa tavoitetason alarajalle valunut vipu ei aiheutakaan. Olettaisin kuitenkin, että yhtiö tulee ensi vuoden aikana (mahdollisesti jopa tilinpäätöksen yhteydessä) esittelemään jotain uusia kuvioita pääoman allokoinnin suhteen.

Mielestäni omien ostot olisivat nykyisellä kurssitasolla oikein hyvä vaihtoehto pääoman allokointiin, vaikka uskonkin, että hitaasti kasvavasta osingosta pidetään kiinni. Molempiinkin voisi olla varaa, kun huomioidaan tasetilanne ja se, että pääoman käyttöä orgaanisiin investointeihin on kiristetty (ihan syystäkin, koska viime vuosina investointitahti on ollut kova eivätkä kaikki investoinnit vielä tuota ja/tai kapasiteetti ei ole täynnä). Jokerina on toki nuo yrityskaupat ja epäorgaaninen kasvu, joita ymmärtääkseni haetaan myös. Näissä piilevien mahdollisuuksien arviointi ja niiden vaihtoehtoiskustannus suhteessa esimerkiksi omien ostoihin on kuitenkin yksityiskohtia tietämättä melko hankalaa etukäteen. Se on toki selvää, että omien kertoimien sulaminen rajoittaa jossain määrin liikkuma- ja maksuvaraa myös yritysostorintamalla, vaikka kaupat rahoitettaisiinkin velalla.

Moi! Erinomainen kysymys ja ajankohtainen teema! Tammikuun toimitusjohtajamme vaihdoksen jälkeen olemme todenneet että kaikki toimenpiteet arvonluonnin tueksi ovat auki.

Taustana tosiaan tilanne, jossa olemme vähentäneet velkaantuneisuuttamme tavoitehaarukan 2-3x (nettovelka/vert.kelp.EBITDA). Sen tuella saimme myös tänä vuonna parannettua luottoluokitustamme “investment grade” -tasolle, jonka pitäisi auttaa rahoituskustannusten kanssa pidemmän päälle. Myös edellytykset kohtuullisen hyvälle kassavirralle ovat olemassa, kun olemme vähentäneet investointeja. Kassavirran osalta suurin kysymys on (meidän liiketoimintamallilla) aina käyttöpääoman muutos, varsinkin raaka-aineiden hintojen vaihtelut.

Pääoman käytössä tärkein prioriteetti on kasvu, niin orgaaninen kuin yritysostot. Haemme aktiivisesti kohteita, mutta samalla hyvin kurinalaisella lähestymisellä hinnan suhteen. Osinkoja olemme kasvattaneet nyt 16 vuotta yhtäjaksoisesti, joten kasvulla alkaa olla jo oma arvonsa. Olemme sanoneet pyrkivämme 40-50%:n osingonjakosuhteeseen, ja viime vuoden osalta olimme 44%:ssa, eli vielä sen osalta on liikkumavaraa. Emme sulje pois omien osakkeiden ostamista, mutta kasvu on tärkeää. Yrityskauppojen osalta on aina epävarmuutta toteutuuko niitä, mikä onkin suurin kysymysmerkki pääoman käytön toteuman osalta.

Huhtamäki tehnyt asiansa kyllä pääsääntöisesti, niin hyvin kuin vallitsevassa markkinatilanteessa voi tehdä. Osinko kehittyy hyvin ja velkaantuneisuus laskevalla trendillä.

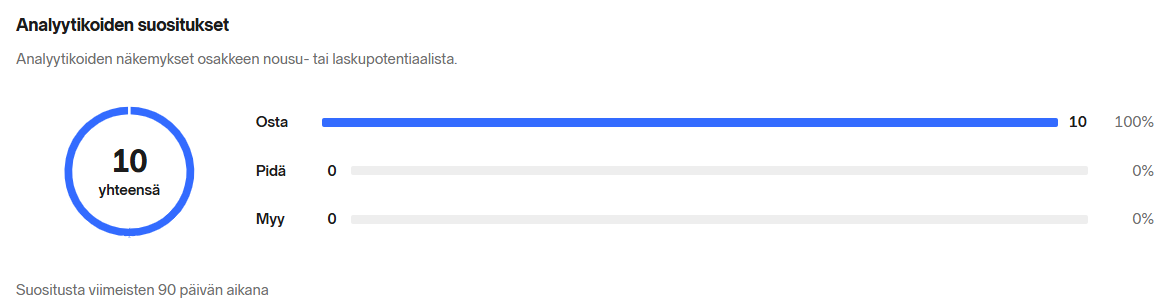

Antaisin puhtaat paperit kyllä analyytikoille, jotka olleet pitkään lisää puolella, koska ei arvostustasojen laskua voi hinnoitella ikuisesti jatkumaan.

Monesti kuulostaa, että ollaan enemmän huolissaan osakekurssin kehityksestä kuin liiketoiminnan. Se on luonnollisesti täysin turhaa, jos muut asiat hoidetaan asiallisesti ja nousujohteisesti. Yhtiöllä tulee olemaan jatkossakin hyviä, huonoja ja tasaisia aikoja kurssikehityksen suhteen.

Ajatellaan vaikka vuosia 2010-2016 yhtiön arvo moninkertaistui (10e—40e).

Huhtamäen osinko oli vuonna 2016 oli 0,73e osake ja joku vuosi eteenpäin niin se tulee olemaan tuplat tuosta. Eli yhdellä osakkeella saa nyt hurjasti enemmän vastinetta kuin vaikka 10 vuotta sitten.

Sen vielä huomannut, että ei ne osakekurssit ja yhtiön toimitusjohtajat soittele omaan puhelimeen milloin ovat alennuksessa. Pitää olla kärsivällinen ja luottaa, että asiat normalisoituu pidemmässä juoksussa.

Hei. Olen itse pohtinut myös tätä “alamäen” syytä. Yhtenä vaihtoehtona olen miettinyt EU:n uutta pakkaus- ja pakkausjäteasetusta, jossa yhtenä asiana on siirtyminen kertakäyttöpakkauksista uudelleenkäytettäviinpakkauksiin. Asetus on jo astunut voimaan ja siirtymäkausi päättyy tulevan vuoden syksyllä. Vaikka asetus onkin painottunut muovisten pakkauksien vähentämiseen ja minimoimaan niiden roolia markkinoilla, on sinne asetettu tavoitteita myös takeaway elintarvikkeiden osalta siirtymisestä ns. uudelleenkäytettäviin eli useamman kerran käytettäviin pakkauksiin. Pari asiaa uudesta direktiivistä “Kuluttajilla olisi aina oltava mahdollisuus ostaa mukaan otettavia elintarvikkeita ja juomia uudelleenkäytettäviin pakkauksiin tai omiin astioihin vähintään yhtä suotuisin ehdoin kuin kertakäyttöpakkauksissa tarjottavia elintarvikkeita ja juomia” ja “Talouden toimijoiden, jotka myyvät mukaan otettavia elintarvikkeita tai juomia, olisi tarjottava kuluttajille vaihtoehto ostaa elintarvikkeet tai juomat omiin astioihin sekä vaihtoehto ostaa elintarvikkeita ja juomia uudelleenkäytettävissä pakkauksissa”. En tiedä kuinka paljon tämä tulee näkymään pakkausteollisuuden kilpailussa ja kysynnän kehittymisessä lähivuosina EU alueella.

Huhtiksen mielipide, että pakkausasetus hyvä juttu.

Yhtiö tarvitsisi nyt jonkun positiivisen pulssin, että kurssi heräisi. Iso & järkevä yritysosto, osingon päälle tuhti omien osakkeiden osto-ohjelma, päämarkkinan USA:n tilanteen parantuminen tms

Tässä kun joululahjalegoja ajan kuluksi kasailin, niin huomasin että Legopaketin sisällä olevat muovipussit ovat vaihtumassa tulevaisuudessa kartonkipakkauksiin, siinä olisi Huhtamäellä oiva tilaisuus… no, ehkä pakkausvalmistaja on jo kilpailutettu.

On tainnut olla paperisia sisäpusseja jo ehkä noin vuoden verran..? Ainakin mihin itse törmännyt. Valmistajan merkintää en kyllä älynnyt katsoa, koska ei ollut silloin (vielä) Huhtis-laseja päässä. Mutta ylipäätään kyllä hyvä kehityskulku

Tässä on Antin ennakkokommentit, kun Huhtamäki kertoo Q4-tuloksestaan perjantaina

Odotamme Huhtamäen loppuvuoden sujuneen koko vuotta leimanneessa vaakalennossa, jossa kuluttajien varovaisuus on pitänyt volyymikasvun tiukassa. Huhtamäki antanee jälleen abstraktit näkymät eikä kommenteissakaan vielä välttämättä ole selkeitä merkkejä toimintaympäristön piristymisestä alkuvuodesta. Meidän ja konsensuksen ennusteissa yhtiö jatkaa jälleen lievällä korotuksella osingonkorotusputkeaan (2025e: osinko 1,12 € / osake).