Yritetään. Taustaksi, että olen pistänyt merkille, että Huhtamäki on noussut X:ssä ja analyytikkojen raporteilla syksyn myötä hyvin esille. Hesuli tekee historiallista nousuvuotta, mutta samalla Huhtamäen osake sen kuin halpenee. Analyytikoiden tavoitehinnat ovat kirjoitushetkellä keskimäärin 37 euron pinnassa, kurssi noin 29,6 euroa. Suurin osa analyytikoista antaa Osta-suosituksen. Huhtamäki on samalla noussut tänä syksynä kansansuosikiksi ostetuimpien osakkeiden listoilla.

En vastaa pelkästään lainattuun viestiin ja lyhyt tämä ei ole. Mutta ilmoittaudun yhdeksi niistä monista, jotka ovat yhtiötä tutkineet, sen mitä omat kyvyt ja aika antavat periksi. Ja mikäpä olisi näin suomalaisena kiinnostavampaa syksyn pimentyessä kuin nouseva osinkotuotto ja putoava puukko.

En osaa sanoa tuloksen kasvuun varmasti mitään uskottavasti. Mutta ammattilaiset näyttävät sellaista odottavan, samalla kun markkinat ovat toistaiseksi hieman skeptisempiä. Alle omaa vaatimatonta pohdintaa kokonaisuutena sijoituskeissistä keskustelun tueksi. Viesti on melko pitkä, ja siten jaettu alaotsikkoihin luettavuuden vuoksi. Jos formaatti ei innosta, suosittelen hyppäämään suoraan viestin loppuun tai jopa kokonaan yli.

Johdanto

Numeerinen tarkastelu tässä viestissä keskittyy ensisijaisesti nettotuloksen ja P/E-perusteisen valuaation näkökulmaan vuodesta 2015 alkaen. EV-perusteiset mittarit antaisivat kattavamman kuvan, mutta johtopäätökset ovat pitkälti samoja. Valittu näkökulma on helppo ymmärtää ja olen luottavaisempi datan kannalta. Huhtamäki on vakaa yhtiö, jonka vakaavaraisuus ja pääomarakenne ovat olleet tarkasteluperiodilla melko stabiileja, joten EPS:n ja P/E:n vertailukelpoisuus läpi vuosien on kohtuullisen hyvä. Kehotan tietysti tätä monipuolisempaan tarkasteluun.

Huhtamäki on hyvin globaali yhtiö. Se tekee monipuolisesti ruoka- juoma- ja hygieniapakkauksia. Eri liiketoiminta-alueilla on omat erityispiirteensä ja profiilinsa. En kuitenkaan edes yritä mennä tässä segmenttitasolle, vaan tarkastelen yhtiötä kokonaisuutena. Suosittelen tätä tarkempaa tarkastelukulmaa.

Disclaimerina, että dataa on otettu hieman eri paikoista. Pääasiassa se on otettu käsin suoraan vuosikertomuksilta ja välillä Kauppalehdestä/Inderesiltä. Pidän täysin mahdollisena ja jopa todennäköisenä, että jossain on virhe, joku luku on vuosikertomuksilla takautuvasti oikaistu (restated), tai jokin datan lähde on jäänyt päivittämättä ajankäytöllisistä syistä. Tämä on pelkkää viihdettä, enkä ota mitään vastuuta virheistä. Pahoittelen kielivalintoja, tehokkuus kunniaan.

1. Historiallinen kehitys 2015-2025E

Vaikka kurssi pysyy paikallaan, niin jo ensisilmäys taloudellisiin lukuihin osoittaa, että konepellin on tapahtunut. Hidasta, mutta tasaista ja vakaata fundamenttien kasvua. Liikevaihto on kehittynyt ja samalla EBIT-%:ia on saatu tuotua ylöspäin prosentiyksikön verran. Vapaa kassavirta on tällä hetkellä varsin terveellä pohjalla mutta kehityksen osalta on hyvä muistaa, että yhtiö oli erilaisessa investointivaiheessa 10 vuotta sitten. Siksi sen kehitykseen ei kiinnitetä erityisemmin huomiota.

Taulukko: 2015-2025E

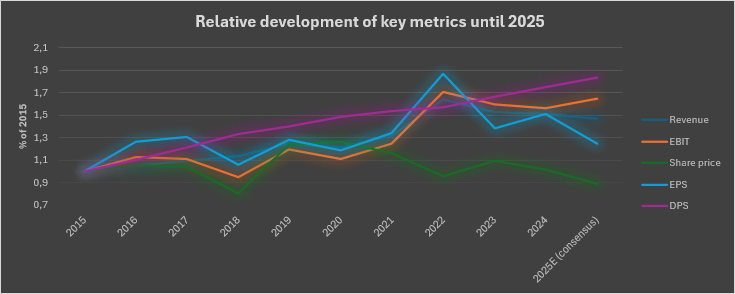

Kuvio: Suhteellinen kehitys (2015=1). Liikevaihto (Revenue), EBIT, osakekurssi (Share price), osakekohtainen tulos (EPS) osakekohtainen osinko (DPS).

10 vuoden tarkasteluajanjaksolla Huhtamäen liikevaihto on kasvanut noin 2,8 miljardin euron luokasta vuonna 2015 noin 4 miljardin euron luokkaan vuonna 2025E (+47%, CAGR 3,92%). Samalla raportoitu EPS (diluted) on kasvanut 1,42 eurosta (2015), käynyt jopa 2,65 eurossa (2022, kts. alla) päätyen tänä vuonna ennustettuun 1,77 euroon (2025E). Ennusteet tässä vaiheessa vuotta lienevät 2025E osalta jo melko tarkkoja ja Q3 yllätyksetön. Joten oletan kirjoituksessa, että vuodelle 2025 ei tule suurempia yllätyksiä.

Vuonna 2022 liikevaihto kasvoi jopa 25%:ia ja EPS vielä enemmän. Tämä oli kiinnostava outlier. Mitään mullistavaa en analyysin kannalta löytänyt, mutta taustalla oli yhtiön oman raportoinnin mukaan pääasiassa (1) valuuttakurssin positiivinen vaikutus (~6,5%) sekä (2) inflaation kompensointi hinnoittelussa tuettuna myyntimäärien kasvulla (~15%). Näitä tuki yritysostot (Elif) vähennettynä Venäjän divestoinnilla. Tästä ei hirveästi saa irti, mutta herätti ajatuksen, että Huhtamäen asiakassopimukset kuulostivat joustavan kustannuspuolen inflaation räjähtäessä. Se on hyvä asia defensiiviselle, jo valmiiksi melko matalan kannattavuuden osakkeelle.

Kuviosta kuitenkin huomaa, että yksi viiva menee väärään suuntaan. Nimittäin osakekurssi. Mistä on oikein kyse?

2. Valuaatio 2015-2025E

Kun EPS:n ja osakkeen hinnan ero muuttuu, se viittaa tietysti valuaatiokertoimien muutokseen. Alle on kerätty sekä raportoidut että oikaistut P/E-luvut vuodesta 2015 alkaen tähän päivään.

Taulukko ja kuvio: P/E (laskettu taulukosta laimennetun EPS:n pohjalta), oikaistu P/E (laskettu oikaistun EPS:n pohjalta),

En mene nyt raportoituun ja oikaistuun eroon, ero ei ole Huhtamäellä valtava. Tässä kontekstissa trendi on se mihin keskitytään: taloudellisen “moottorin” pyöriessä taustalla, on osakkeen valuaatio on valunut alaspäin. Tämä on nähdäkseni yksi paljon puhutuista havainnoista: Huhtamäki on historialliseen tasoonsa nähden edullisesti hinnoiteltu.

Aiempaa hinnoittelua ymmärtääkseen täytyy tehdä aikamatka taaksepäin. Takaisin vuoteen 2015, vuoteen jossa Juha Sipilän hallitus oli juuri aloittanut toimintansa ja Kreikan velkakriisi ravisteli Eurooppaa. Huhtamäkea tämä ei jarruttanut: se kasvatti sekä liikevaihtoaan että erityisesti marginaaliaan hyvää vauhtia pitkälti jo ennen vuotta 2015. Kannattavuus parani jyrkästi vuosina 2012-2017. Vuosien 2015-2018 EU:n muovidirektiivi ja vastuullisuus megatrendinä tekivät Huhtamäen tarinasta ja jatkuvasta kasvusta uskottavan. Aikalaiskuvauksessa silloisesta maailmasta Huhtamäen sijoittajan silmin nähdään, miten Huhtamäen suuret asiakkaat kuten Starbucks (2018) ja McDonald’s (2018) ilmoittavat yksi kerrallaan muovipillien lopettamisesta ja sitoutumisesta kuitupohjaisiin tuotteisiin. Huhtamäki oli kovassa nosteessa, regulaatiovetoinen kysyntäbuumi edessään.

Nyt silloinen tulevaisuus on jo menneisyyttä. Vaikka yhtiö on selvästi pärjännyt, on erityisesti vuodet 2023-2025 osoittautuneet vaikeiksi kasvun kannalta. Narratiivi on muuttumassa. Sijoittajia tietysti kiinnostaa historianluennon sijaan ainoastaan se, millainen valuaatio on perusteltu vai nähdäänkö vääjäämätön paluu keskiarvoon, eräälainen osakemarkkinoilta tuttu tilastollinen regressio. Käsitellään tässä vaiheessa markkinoiden ja analyytikkojen suositusten eroa.

3. Analyytikot vs markkinat: kasvusta ja valuaatiokertoimista

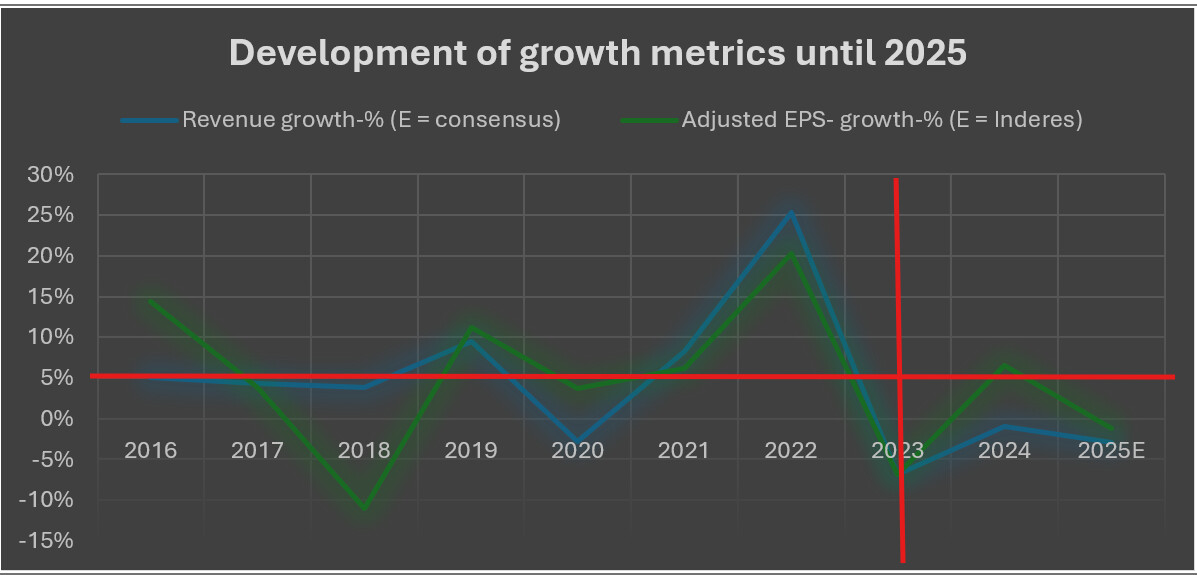

Kun tarkastalleen liikevaihdon ja EPS:n kasvua vuodesta viime vuosina (alla), päästään kiinni nykyiseen yhtiön valuaatioon. Yhtiön taloudellisten kasvu on vuodesta 2023 alkaen ollut hyvin lähellä nollaa – viimeisimpänä saimme Q3 2025 luvut. Kvartaalin vertailukelpoinen liikevaihdon muutos oli -1%. Vuonna 2024 liikevaihto pieneni -1,0%, vuonna 2023 jopa -6,9%. Vaikuttaa, että kone alkaa yskimään ja aiempi kasvutarina on kuin muisto vain – vai onko?

Taulukko ja kuvio: Liikevaihdon kasvu ja oikaistun EPS:n kasvu. 5%:in raja ja vuosi 2023 korostettu.

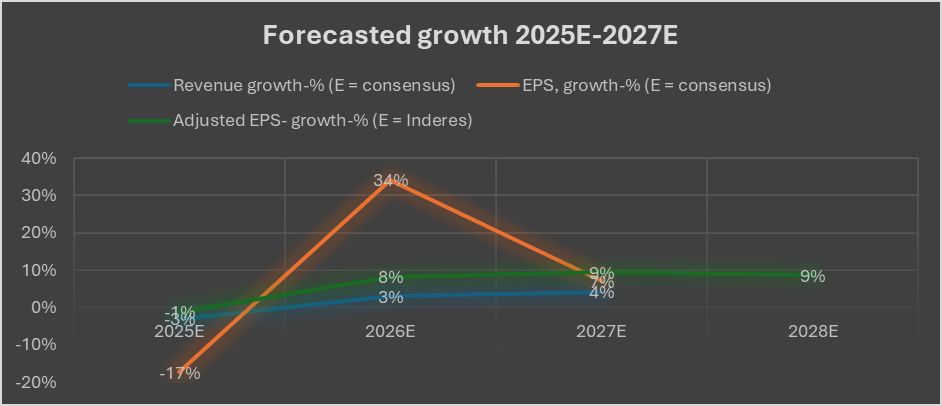

Se on hankala kysymys. Aivan liian hankala itselleni. Markkinat hinnoittelevat matalaa kasvua, mutta ammattilaiset (analyytikot) odottavat liikevaihdon kasvua paluuta kohtuulliselle tasolle (3-4%) ja merkittävää kannattavuuden kasvua erityisesti lähivuosille. Kuten alla oleva kuva pyrkii havainnollistamaan, konsensusennusteissa odotetaan selvää tulosparannusta 2026-2027. Eräs analyysitalo (Inderes) puhuu noin 8%:in CAGR:in kasvusta vuosille 2026-2028. Konsensus odottaa että raportoitu EPS on 2,6 euroa vuonna 2027 (2025E: 1,8), ja 2028E raportoitu EPS ohittaisi kolme euroa. Merkittävää parannusta, siis.

Eikä siinä vielä kaikki. Samalla kun tulos kasvaa, niin valuaatiokertoimille odotetaan luonnollisesti korjausta. Kun korjataan sekä tulosta (P) että kerrointa (P/E), niin osakkeen hinta ottaa seuraavan vaihteen kerralla silmään ja sijoittajan verkkokalvoille jää vain takavalot. Otan esimerkiksi suoran lainauksen Inderesin viimeisimmästä raportista – en siis millään tavalla haastona, koska en osaa sen paremmin sanoa. Mutta se havainnollistaa asiaa.

- ”Kasvun viime vuosien sakkauksesta huolimatta Huhtamäki ansaitsee mielestämme kasvuyhtiön kertoimet eivätkä historiallisen noin 16x tasolla olevat P/E-kertoimet ole mielestämme yhtiölle kohtuuttomia - -"

Tässä siis ollaan, risteyskohdassa. Tavallaan sijoittamisen ytimessä. Yhtäällä markkinan odotukset ovat matalalla, mutta toisaalla odotetaan kannattavuuden selvää parannusta ja sitä myöten kasvavia arvostuskertoimia. Nyt kun on puhuttu Huhtamäen historiasta, niin nostan tähän muutaman analyytikkotalon koostamat Huhtamäen kilpailijoiden P/E-kertoimet:

- Analyytikko #1 Keskiarvo 2026E: 9,7, 2027E: 9. Mediaani 2026E: 10,4, 2027E: 10

- Analyytikko #2 Keskiarvo 2026E: 11,6, 2027E: 10,4. Mediaani 2026E: 12, 2027E: 10,5.

Siinä missä Huhtamäki on entistä kauempana huippukertoimistaan, on sillä vielä matkaa kilpailijoihin. Ne ottavat vastaan siellä jossain kympin tuntumassa, maan tasalla. Kumpaan suuntaan Huhtamäen matka jatkuu? Täällä – liikevaihdon ja tuloksen kasvupotentiaalissa – piilee tämänhetkinen pähkinä. Pohditaan tätä aihetta seuraavaksi.

4. Historiallinen kasvu

Olen parhaani mukaan oikein laskenut – kyllä, täysin itse ilman kielimallia, oli se sitten luotettavampi tai ei – että 10 vuoden periodille Huhtamäen toteutunut kasvu (CAGR) on ollut seuraava:

- Liikevaihto 3,92%/vuosi (2015-2025E)

- EPS 2,22%/vuosi (2015-2025E) tai 4,66%/vuosi (2015-2024)

- Oikaistu EPS 4,31%/vuosi (2015-2025E) tai 4,94%/vuosi (2015-2024)

Kauppalehden datan mukaan yhtiön DPS (osinko per osake) on kasvanut koko historiansa aikana 1996-2025 0,17 eurosta (1996) 1,1 euroon (2025), lähes joka vuosi. Näin ollen CAGR on 6,69% vuodessa koko ajalta. Vaikka suoritus vaatii hatunnoston, voidaan ajatella, että osingonjakosuhde on joustava. Jos ”villit kasvuvuodet” ovat takanapäin, pelkkä osinkohistoria ei ole paras mittari hahmottamaan yhtiön tulevaa tuloksen kasvua tästä ikuisuuteen, sillä jossain vaiheessa jakokelpoiset varat tulevat vastaan.

Mietin näitä ylläolevia lukuja. Tämä ei ole ennuste, vaan ajatus: Huhtamäki saattaa olla toimialansa paras yhtiö, mutta 10 vuoden historiallinen kasvu on joka mittarilla alle 5%. Markkinat ovat tarjoilleet sen osalta viimeiset vuodet hyvin karvasta kalkkia, vaikka onko pakkausten kysyntä oikeasti ollut niin heikkoa? Markkina on erittäin kilpailtu. Vaikka mittakaavaetu on nimensä mukaisesti etu, niin monesta segmentistä löytyy Huhtamäkeä suurempia kilpailijoita, kuten Amcor (liikevaihto noin USD 15 miljardia). Huhtamäen kyky konsolidoida markkinaa rajoittunee yhtiön nettovelkaantuneisuustavoitteen (2-3x EBITDA, Q3 2025 2x) puitteissa pienempiin, alle EUR 500m kohteisiin.

Lisäksi valtavat asiakkaat kuten McDonald’s, Nestle, Starbucks ja Unilever (huom. julkaistuja nimiä joskus aikoinaan; en osaa sanoa ovatko ajankohtaisia) ovat hyvin vaativia ostajia. Jos pakkaustoimittajalla olisi alalla hinnoitteluvoimaa, se olisi näkynyt jo pitkään Huhtamäen & kumppaneiden kannattavuudessa.

5. Oletusten ja osakkeen käyvän arvon määritys

Edetään näillä pohjilla subjektiiviselle alueelle, eli osakkeen arvoon juuri nyt. Päädyin itse pienen pohdinnan jälkeen lähestymään kehitystä kolmen skenaarion kautta, joista pidän keskimmäistä todennäköisimpänä. Aloitetaan ensin hyväksyttävästä P/E:sta.

Hyväksyttävä valuaatiokerroin

Jos hyväksyttävää teoreettisesti P/E:tä (GGM: vanha, mutta uskollinen) seuraavin parametrein, päädymme hyväksyttävään P/E-lukuun 11,04. Se on linjassa kilpailijoiden kanssa ja on suurinpiirtein oikea taso yhtiölle, jonka kasvu on 3%:in (inflaatio) luokkaa. Tämä on kuitenkin vain lähtöpiste. Voimme tietysti hyväksyä Huhtamäelle laatupreemion paremman kehityksen puitteissa.

P/E = ((DPS/EPS) x (1+g)) / (k - g)

DPS 1,1 2025 actual

EPS 1,77 2025E, consensus (26/10/2025)

g 3,00 % Modern EPS growth average

k 8,80 % Inderes

10-15 on sopiva haarukka kilpailijat ja yhtiön profiili huomioiden.

“Vakaa” EPS

Toisekseen, tarvitsemme vakaan EPS:n. Koska yhtiö on osoittanut myrskynkestävyytensä, voimme ottaa tällä kertaa heikon tilanteen lähtökohdaksi 2025E-2026E EPS:n keskiarvon, joka on noin 2 euroa. Se on hieman vahvempi taso kuin tällä hetkellä, mutta vastaa hyvin toteutunutta keskiarvoa ”kypsinä” vuosina 2020-2025E.

Skenaariot ja allokoidut todennäköisyydet

Teemme yllä olevan pohjalta kolme eri skenaariota. Heikossa skenaariossa hyväksyttävä P/E on 10 ja stable EPS on 2 euroa, eli kasvu on lähes nolla. Base-skenaariossa hyväksyttävä P/E on 13 ja stable EPS 2,3. Vahvassa skenaariossa P/E on 15 ja stable EPS 2,6 euroa.

Päädymme näillä parametreillä siihen, että Huhtamäen osakkeen arvo on 20-39 euroa. Huomaamme samalla, että markkinat hinnoittelevat yhtiölle tällä hetkellä enemmänkin base-skenaariota (noin 30 euroa), kun analyytikot odottavat jotain keskivahvan ja vahvan skenaarion välissä (yli 35 euroa).

Huhtamäki on osoittanut vahvaa resilienssiä huonossa markkinassa, mutta samaan aikaan kasvu on ollut viime aikoina haaste. Tämä on puhdaus arvaus, mutta allokoin varovaisena arvauksena 10%:n todennäköisyyden heikolle skenaariolle, 70%:in todennäköisyyden base-skenaariolle, ja 20%:in todennäköisyyden vahvalle skenaariolle.

Tulokset

Näillä oletuksilla erittäin taitavasti painotetun keskiarvon pohjalta päättelen, että osakkeen käypä arvo (sikäli kuin se voi markkina-arvosta poiketa) voisi olla noin 31 euroa. Se on siis hieman korkeampi kuin osakkeen markkinahinta. Tätä tukee oma maltillisin oletuksin laadittu DCF-malli, mitä en nyt tähän monimutkaisuuden vuoksi liitä. Varovaisena, monta kertaa ennustajien pettämänä epäluuloisena sijoittajana, olen tyytyväinen arvioon. Huokaan ääneen, että yhtiö on nykykurssilla kohtuullisesti hinnoiteltu.

6. Johtopäätökset ja pohdintaa

Nyt kun käytin tähän muutaman tunnin, niin mitä siitä oikeastaan jäi käteen?

No, ei välttämättä oikeastaan juuri mitään. Tai se on lukijasta kiinni. Itse näen Huhtamäen viimeaikaisen kurssikehityksen niin, että markkina on alkanut siirtämään yhtiötä kasvuyhtiöstä Peter Lynchin määrittelemään ”slow grower” -profiiliin. Maturiteettivaiheessa ja profiilin muuttuessa historialliset kertoimet eivät ole enää paras vertailukohta, vaan kypsän kasvuvaiheen kilpailijat saattavat olla sopivampia verrokkeja. Yhtiön liiketoiminta on hyvin pääomaintensiivistä, kilpailu on kovaa, ja pitkistä sopimuksista huolimatta asiakkaat ovat vaativia. Vaikka yhtiötä pidetään yleensä laadukkaana osinkoaristokraattinen, ollaan realistisia. Jos tähän on sijoittanut 10 vuotta sitten hintaan 33,5 euroa, on moni vaihtoehtoinen sijoituskohde mennyt ohi vasemmalta ja oikealta.

Mutta. Nyt kun ne sanat on saatu alta, niin mielestäni Huhtamäki on maantieteellisesti sekä segmenteiltään hyvin hajautettu, laadukkaasti johdettu yhtiö. Tase on hyvässä kunnossa ja sen historialliset näytöt vakaasta suorittamisesta ovat kiistattomat. Vaikka varsinaista vallihautaa tuotteissa ei ehkä ole, market entry barrierit ovat nähdäkseni merkittäviä tuotantolaitosten, teknologian, asiakassuhteiden, ja regulaatio-osaamisen vuoksi.

Seuraava ei ole merkki hyvästä sijoituksesta – ehkä jopa päinvastoin – mutta itse tunnustaudun ostaneeksi Huhtamäkeä viime aikoina noin 30 eurolla defensiiviselle osakesäästötilille. Seuraava tenbagger se ei ole, mutta sopii hyvin varovaiseen pitkäjänteiseen salkkuun. En itse pidä osaketta mitenkään halpana ”screaming buy” -luokassa, enkä yllättyisi jos tavoitehintaa joudutaan odottaamaan. Mutta pitkän historian pohjalta näiltä tasoilta ostettuna uskaltaisin odottaa vähintään kohtuullista 7%:n vuosituottoa (osinko ~4% + tuloskasvu ~3%) maltillisella riskillä ja pikkuhiljaa olemattomalta tuntuvalla downsidellä. Riittääkö se ja sopiiko sijoitus omaan salkkuun, on täysin sijoittajasta itsestään kiinni.

Mutta sitten on vielä upside. Maailma on monimutkainen, enkä millään osaa ennustaa, en alkuunkaan. Mutta tällä valuaatiolla hyvä onnistuminen on muutama prosenttiyksikkö yläriville, yksi tai kaksi alariville. Ei siis kymmeniä, kuten kalliimmilla kasvuyhtiöillä, tai satoja, kuten Teslalla. Olen tunnistanut korkeimpien ennusteiden taustalla seuraavia katalyytteja:

- Markkinatilanteen ja kysynnän parantuminen (volyymikasvu, tällä hetkellä vapaata kapasiteettia);

- Pohjois-Amerikan ostovoima kasvaa nopeasti, loppukäyttäjien kulutus heijastuu pakkausten kysyntään;

- Onnistuneet tehostustoimet (EUR 100m 2024-2026 ohjelma lopuillaan);

- Tuoteportfolion kehittäminen kohti kannattavampia tuotteita;

- Kestävä kehitys ja kuitupakkausten regulaatio muovin sijaan; ja

- Myynnin kasvattaminen pienempien asiakkaiden segmentissä (”globaali paikallinen”).

Näiden toteutuessa upside voi olla suurempi ja lähestyä 10%:n vuosituottoa. Se on jo ihan hyvä tuotto tällä riskillä. Jos malttia riittää ja elämän jännitys tulee muualta kuin osakemarkkinoilta, niin näillä luvuilla ostettuna Huhtamäen kanssa voinee nukkua yönsä hyvin. Erään legendaarisen sijoittajan sanoin, parhaat sijoitukset ovat monelle meistä juuri niitä, joista ei tarvitse välittää päivittäin.

Tässäpä pitkälti omat ajatukset. Vaikka viestiin Inderesin digitaalisella musteella painettu kohdan 5 valuaatioharjoitus on hyvin yksinkertainen – ehkä jollekin viisaammalle jopa huvittava – niin pitkälti samaan johtopäätöksen olen päätynyt eri näkökulmista. Kaikesta esitetystä saa olla perustellusti täysin eri mieltä. Luvuissa ja faktoissa voi esiintyä virheitä, ja valtuutan arvon palstalaiset sellaiset vapaasti oikaisemaan ja korjaamaan.

Tämä ei ole sijoitussuositus vaan pelkkää huutelua foorumilla. Kannattaa mielummin tutustua toimialaan ja markkinaan, tehdä oma analyysi ja lukea ammattilaisten raportteja.