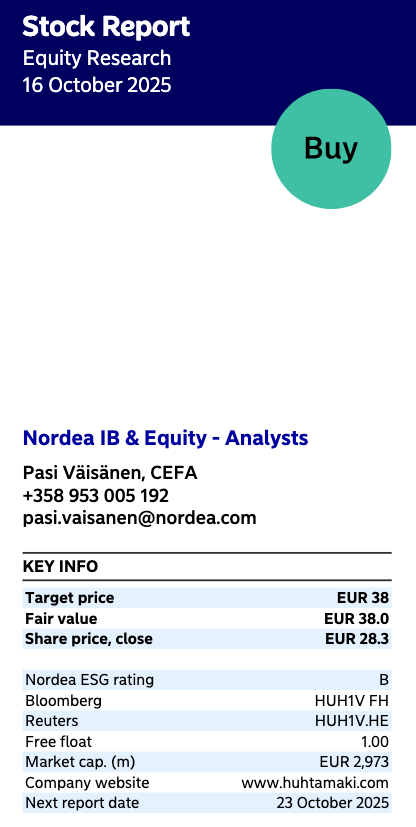

Järjestimme alkuviikosta sijoittajavierailun joustopakkaustehtaallemme (Flexible Packaging) Turkissa. Kyseessä on vuonna 2021 tehdyn yrityskaupan myötä meille siirtyneestä tehtaasta, joka on yksi alansa suurimpia. Tilaisuuden teemoina olivat erityisesti syvällisempi läpikäynti joustopakkausteknologiaan, kierrätettävien joustopakkausten kasvu sekä Turkin ja Intian markkinoiden taloudellisen kehityksen kääntämiseen tähtäävät toimenpiteet.

Heräsi muutama kysymys niihin liittyen (puhutaan siis joustopakkauksista):

s 12: ‘‘Estimated 2024-29 growth CAGR’’ asettuu kuvan mukaan globaalisti lähemmäs 5%. Kuitenkin yhtiön flex myynti laski H2 tasolla 2%. Menetettiinkö tässä siis reilusti markkinaosuuksia vai laskiko koko markkina samassa suhteessa ?

s 12: kartalla näkyy 18 valmistuspaikkaa. Edellisellä sivulla kerrotaan, että on 22 saittia. Missä puuttuvat 4? Onko niin, että P-Amerikassa ei ole yhtään tehdasta, vaikka markkinasta liki puolet siellä ?

s 18: Intiassa nähdään haasteena mm kova kilpailu ja edelleen todetaan: ‘‘India: footprint optimized, build relations to local accounts,strengthen export sales’’

Onko tuotanto siellä nyt siis jo optimoitu, kun siellä näyttää olevan peräti 7 saittia?

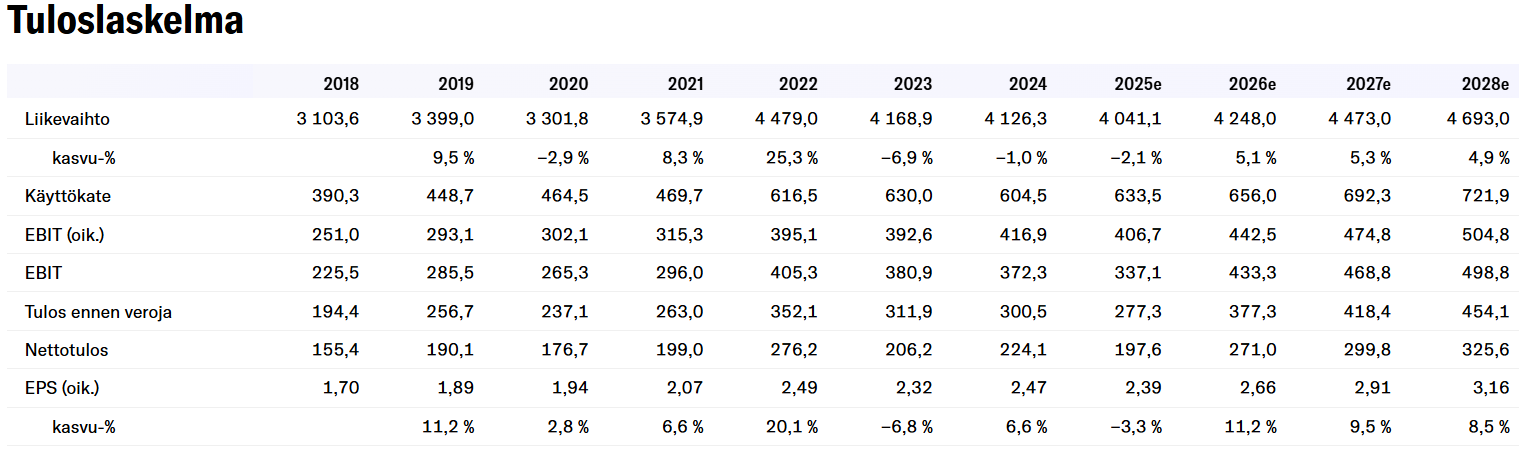

Kaikkiaan flexin oikaistu liikevoittomarginaali oli selvästi segmenteistä heikoin, vaikka parannusta onkin tapahtunut. Kannattavuudessa ollaan tosin jo aika lähellä tavoitetta mutta 6-7% kasvutavoitteeseen on vielä piiitkä matka. Miten näillä Intian ja Turkin ‘‘turn around’’ tiimeillä saadaan kasvua aikaiseksi, tarkoitus lienee lisätä vientiä näiltä tehtailta ?

Oli tuo ihan positiivinen signaali, ehkä sovittu hallituksen kanssa, toivottavasti jatkoa nähdään. Mutta eihän tämä nyt kaikkiaan mitenkään hyvältä näytä sisäpiiriostojen suhteen, kun kurssi laahaa melkein 10 v pohjilla.

Joryn lisäykset näyttäisivät olevan kaikki, toimaria lukuunottamatta, osakepalkkioiden vastaanottamisia. En tutkinut historiaa mutta lieneekö aiemmatkin omistukset tulleet osakepalkkioina.

Hallituksen osalta tilanne on hyvinkin surkea, vaikka pari pientä ostoa on tehty. Koko 9 hengen hallituksella yhteensä vaivaiset 16 000 osaketta. Virkamieshallitus, joka ei halua laittaa omaa nahkaansa alttiiksi näilläkään hinnoilla?

Vertailun vuoksi UPM sivuilta: ‘‘Hallituksen jäseniä kannustetaan yhtiön osakkeiden pitkäaikaiseen omistukseen, ja useimmilla jäsenillä onkin hallussaan merkittävä määrä osakkeita, mikä viittaa siihen, että hallituksen jäsenten edut ovat yhteneväiset osakkeenomistajien etujen kanssa.’’

Erittäin hyvä kommentti. Useimmissa suomalaisissa yhtiöissä hallituksen ja johdon osakeomistukset ovat mitättömiä. Ei kannata ihmetellä miksi Huhtamäen performanssi on mitä on. Jos ylimmällä johdolla ja hallituksella ei ole halua laittaa omia rahoja peliin huomattavissa määrin, heidän pitäisi etsiä muita töitä.

Wahlrooshan ei ole enää UPM:n hallituksessa ja on uutisten mukaan myynyt suuresti osakkeitaan UPM;ssä jo keväällä. Euoroclearistahan näkyisi jäljellä oleva omistus, mutta ymmärsin, että Nalle tietoisesti halusi jäädä ns. eläköityneeksi taustavaikuttajaksi .

Markkinakasvun osalta tämä on siis konsulttiyhtiön ennuste markkinakasvusta, ei todellinen toteuma. Lisäksi se kuvaa koko reilun 90 miljardin euron joustopakkausmarkkinaa, josta tuotteet / teknologiat joissa me toimimme kattavat noin kolmanneksen. Alkuvuodesta markkina on ollut edelleen heikko.

Pohjois-Amerikassa meillä ei ole tuotantoa. Tehdasverkostosta mm. Kairossa ja Thaimaassa on molemmissa kaksi tehdasta varsin lähekkäin, ja vastaavia löytyy Intiasta. Intiassa olemme yhdistäneet tuotantolaitoksia, ja analysoimme jatkuvasti koko verkostoamme.

Koko segmentin tärkein fokus on ollut kannattavuuden kääntämisessä. Se on edennyt hyvin, joskin vielä on tehtävää jäljellä. On totta että meidän on käännettävä myös tämä segmentti kasvuun, sillä se tukisi osaltaan myös kannattavuuskehitystä. Tämä koskee tosiaan koko segmenttiä, myös Intiaa ja Turkkia

Onhan Huhtamäen luvut kehittyneet vuodesta toiseen oikeaan suuntaan ja kurssi on itseasiassa tänään samalla tasolla kuin 10 vuotta sitten. Pääoman tuottoluvut on hieman heikentyneet, mutta toisaalta arvostus on tullut alas hurjasti. Kyseessähän on hyvin kansainvälinen yhtiö, jossa varmasti skaalaeduilla ja esg-asioilla on yhä enemmän merkitystä. Mielestäni Huhtamäki on positioitunut tässä suhteessa hyvin ja omaa hyvin paikallista tuotantoa lähellä asiakkaita. Ja pakkohan se on mainita, että Huhtamäki taitaa olla kasvattanut osinkoa käsittääkseni 15 vai 16 vuotta putkeen, eli sanotaanko näin, että jotain on tehty oikein - tykkäsi osingoista tai ei.

Vaikutti heidän analyysissa enemmän kyse olevan markkinan (loppukäyttäjien) kysynnän oletetusta puutteesta, jota joidenkin kilpailijoidenkin alavireiset kommentit ovat heidän tulkinnan mukaan indikoineet.

Kauankohan OP:llä on ollut tuo Osta suositus? Meinaan kun niiden omien rahastojen osakemäärä Huhtamäestä on ollut tammikuun lopussa 1,8 miljoonaa ja syyskuun loppuun omistukset ovat laskeneet alle miljoonaan osakkeeseen. Suosittelee ostamista, mutta itse painaa lappua laitaan pää märkänä.

No, onneksi tuolla eniten myyneellä, OP-Suomi rahastolla, ei ollut enää syyskuun 240.000 lappua, kohta siltä loppuu myytävä jos samaa tahtia jatkaa. Tammikuussa oli 855.000 lappua.

S-pankin Varis on jo kaivanut jotain lukuja Intiasta. Viestinnän kristian siellä selvyyden vuoksi tarkentaa että Intia mutta minulle tämä oli hyvin erikoinen tieto että Intia raportoi jotain etukäteen.

No hyvä puoli on että kannattavuus näyttää hyvältä.

Huhtamäki India Limited on tosiaan oma joustopakkauksia ja etikettejä valmistava pörssiyhtiönsä ja listattuna Mumbain pörssissä. Markkina-arvo on tällä hetkellä n. 195 M€ ja Huhtamäen omistusosuus 67.7%.

Tuossa tuo HIL Q3-osari toissapäivältä:

Tässä myös viime vuoden vuosikertomus:

Intiassa on Huhtamäen vuosikertomuksen mukaan tuon HIL:n lisäksi myös Huhtamäen kokonaan omistama tytäryhtiö Huhtamaki Foodservice Packaging India Private Limited joka näyttää valmistavan kuitupakkauksia.