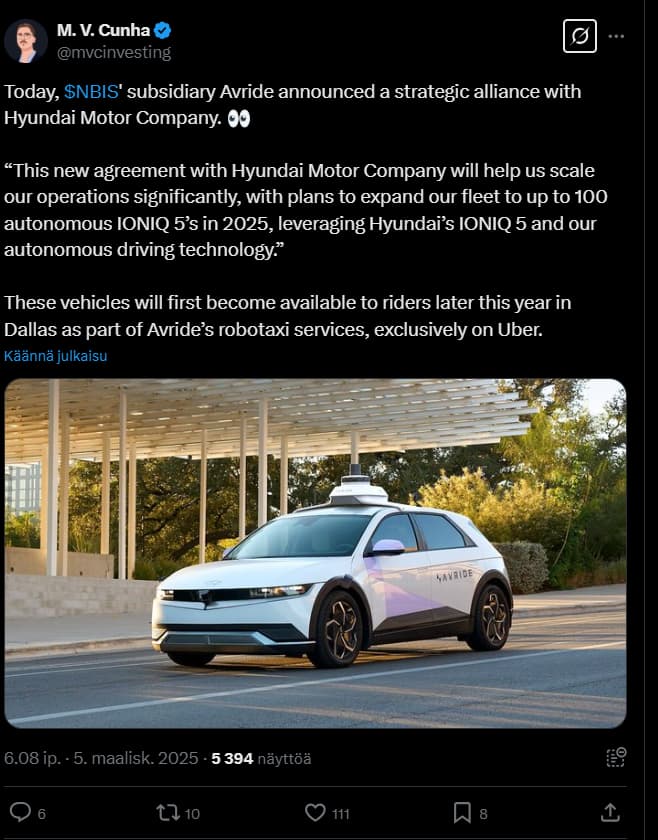

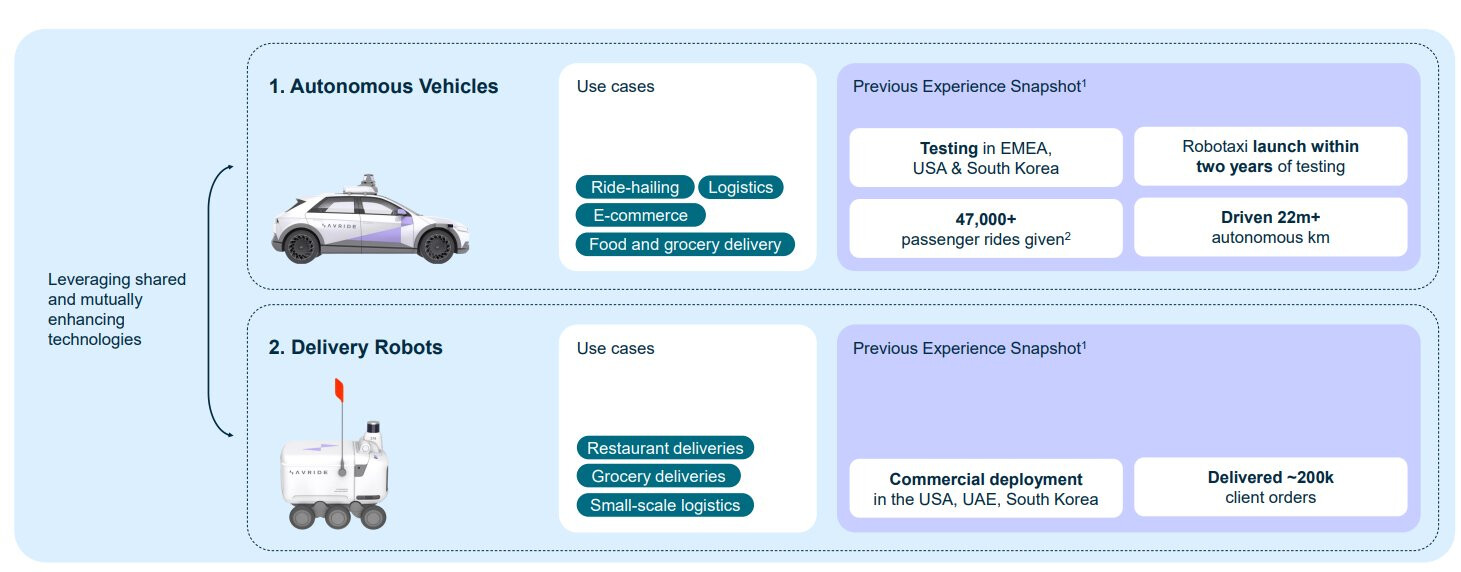

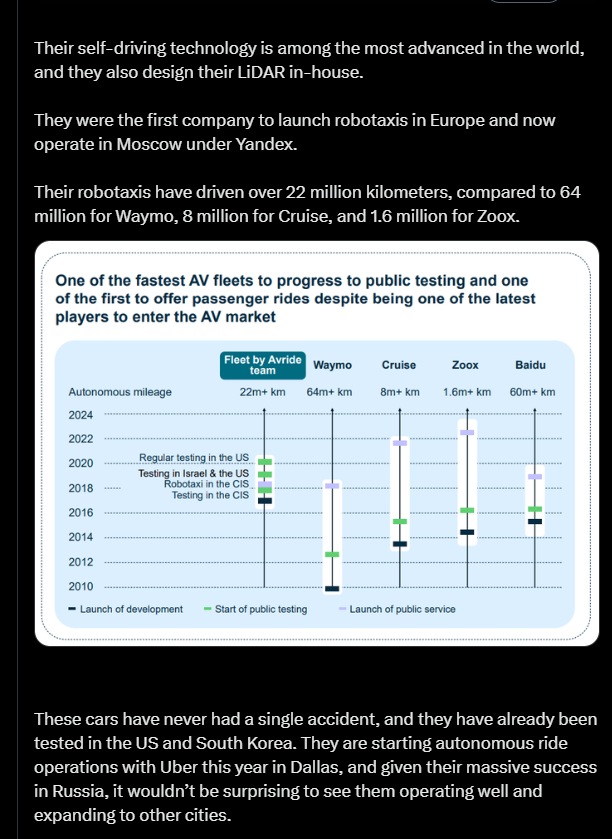

(Avride er Nebius’ varemærke for autonom kørsel)

Historien om Nebius er meget interessant for mig, og derfor åbnede jeg denne tråd. Her er et par ting, der vakte min interesse for at følge virksomheden. Yandex blev grundlagt den 23. september 1997, mens Google blev grundlagt et år efter Yandex, den 4. september 1998. Arkady Volozh er en kendt teknologiiværksætter, bedst kendt som grundlægger og tidligere CEO for Yandex, “Ruslands Google”. Nu er han CEO for Nebius, og gennem sit selskab ejer han 59% af stemmerettighederne i Nebius Group. Og hans aktieejerskab er 15%. Så ledelsens “CV” og aktieejerskab er i orden.

Arkady Volozh har offentligt fordømt sit hjemlands politiske ledelses handlinger. Selvom Nebius kan betragtes som en efterfølger til Yandex, har Nebius afbrudt alle økonomiske og juridiske forbindelser til det russiske Yandex. Alle bør lave deres egen analyse i denne sag. Desværre tilhører Nebius ifølge Nordea som et selskab med russisk baggrund stadig sanktionsområdet, og Nordea tillader ikke handel med selskabet!

Der er to ting ved Nebius, der gør det interessant. Jeg nævnte allerede, at CEO’ens CV (grundlagde “Ruslands Google”) og hans aktieejerskab i virksomheden er i orden. En anden lige så vigtig ting er, at efter krigen i Ukraine startede, flyttede en stor del af Yandex’ personale ud af deres hjemland. Efter forskellige faser arbejder CEO’en for det oprindeligt Moskva-baserede Yandex-selskab og omkring tusind top-professionelle fra Yandex nu i Amsterdam, i Nebius Group. Det, der skete her, var, at det russiske Yandex’ “hjerner” flyttede til Nebius, og Yandex’ kapital og IPR blev overført til Rusland; de er ikke i Nebius.

Volozh er en stærk leder for sine egne, og hans personale stoler på ham. Nebius’ 1.000 mand store team har altså allerede én gang opbygget en servicevirksomhed, der kan sammenlignes med Google. Nu er det hold startet forfra fra bunden. Fra Volozhs taler har jeg hørt, at de stadig har top-eksperter, der har arbejdet for Yandex i årtier. Nebius er altså et professionelt team på højt niveau, der starter fra bunden for at gøre det, de er bedst til.

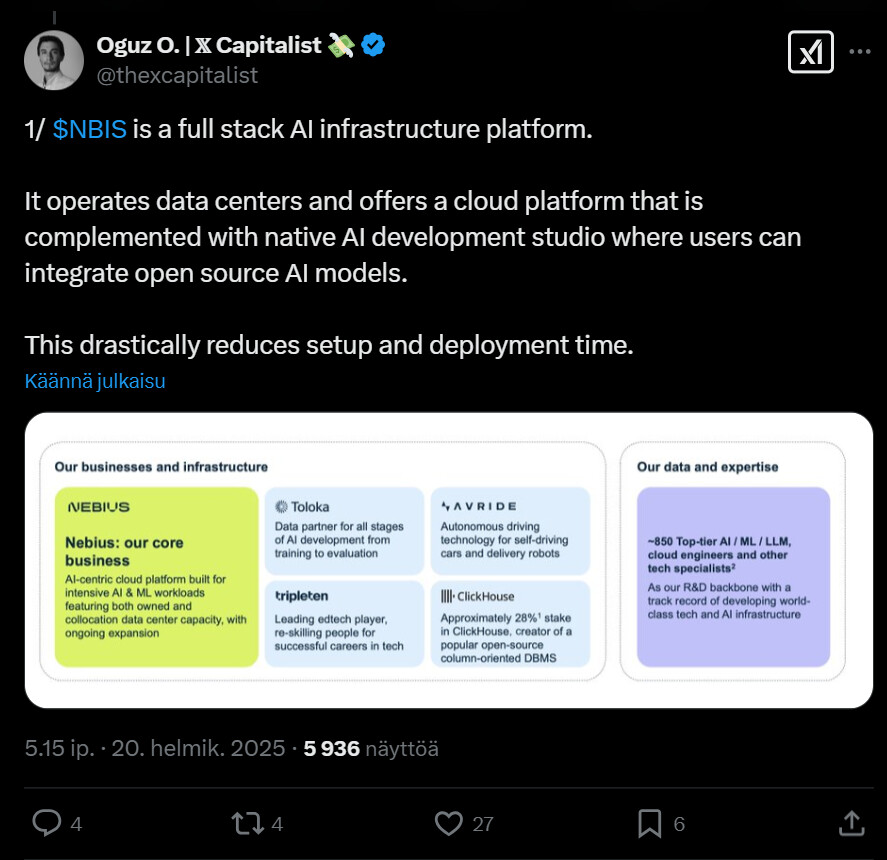

Nebius er stadig lille, men gennem kapitalinvestorer er det kommet på fode og vokser hurtigt. Deres primære service er at tilbyde AI-beregningskapacitet til uafhængige AI-udviklere. Her ligger efter min mening den største risiko. Amerikanske megafirmaer får helt sikkert Nvidias GPU’er til mere fordelagtige priser end Nebius. Det betyder, at megateknologivirksomhederne i princippet kan tilbyde kapacitet billigere end Nebius. Men jeg åbnede denne tråd netop af denne grund, så vi sammen kan forstå, hvordan og hvor langt Volozh agter at gå med Nebius.

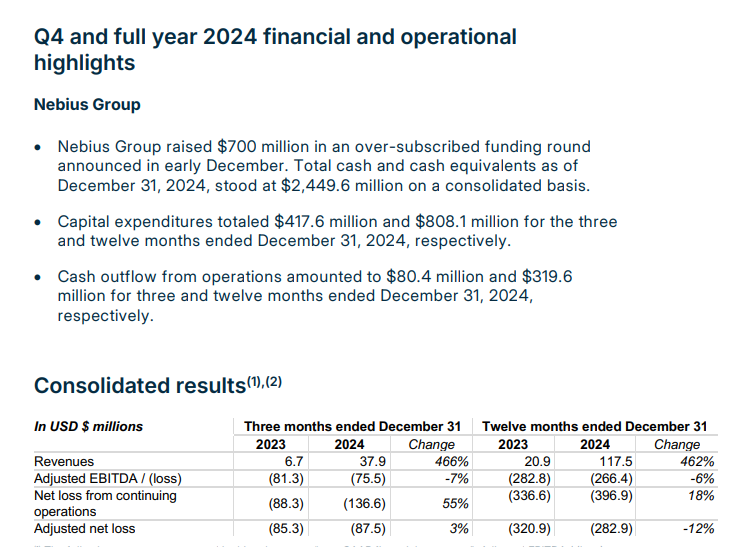

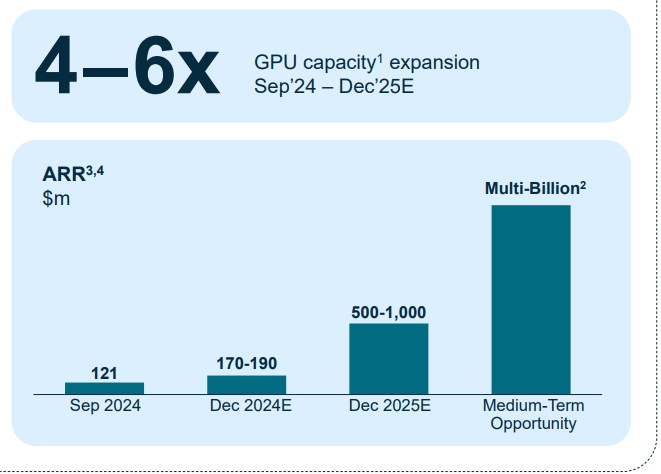

Finansielle tal kan studeres nærmere online eller via linket, jeg har delt nedenfor. Ved udgangen af 2024 havde virksomheden en årlig omsætning på ca. 200 millioner, og ved udgangen af 2025 forudsiger virksomheden en årlig omsætning på en milliard. Virksomheden forudsiger, at den justerede EBITDA vil blive positiv i løbet af 2025.

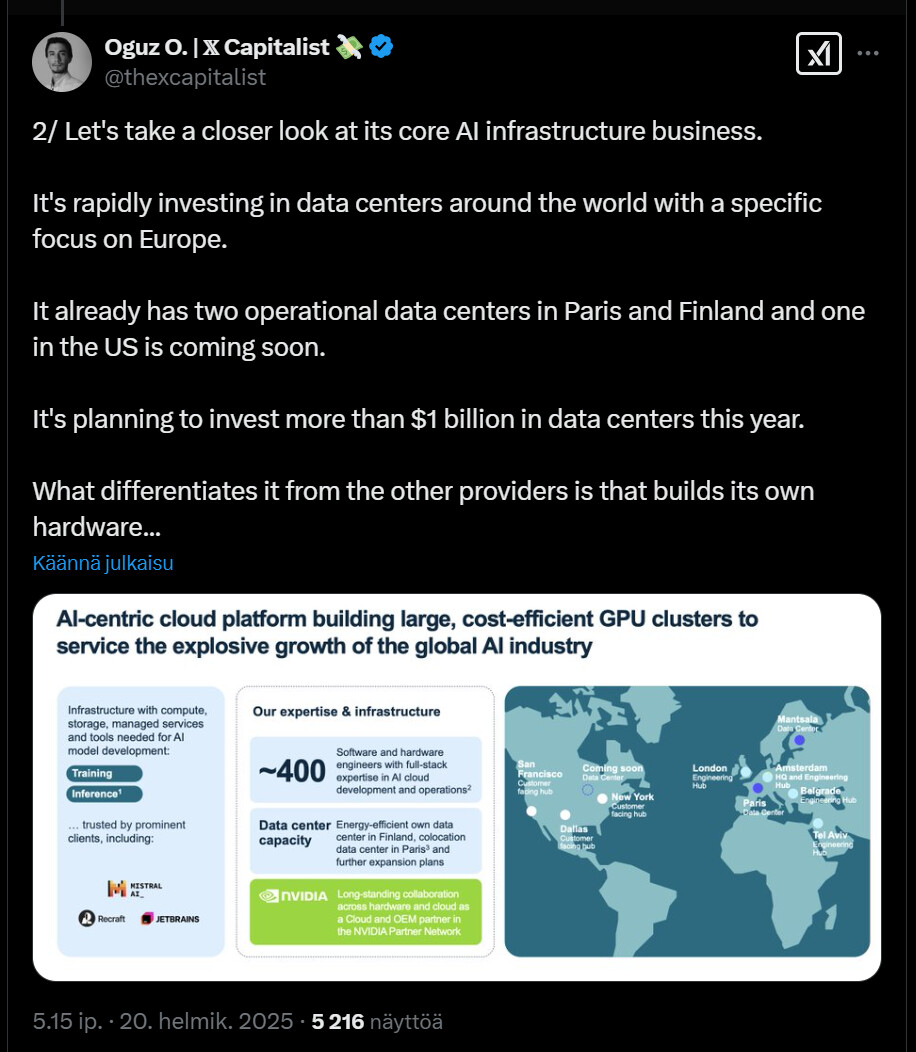

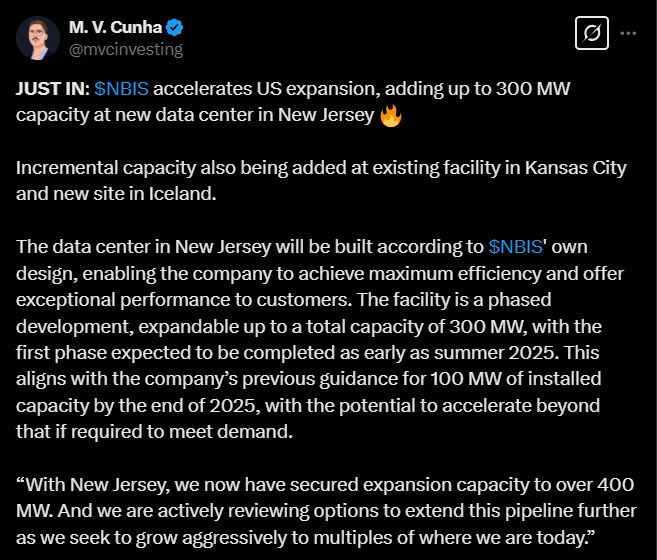

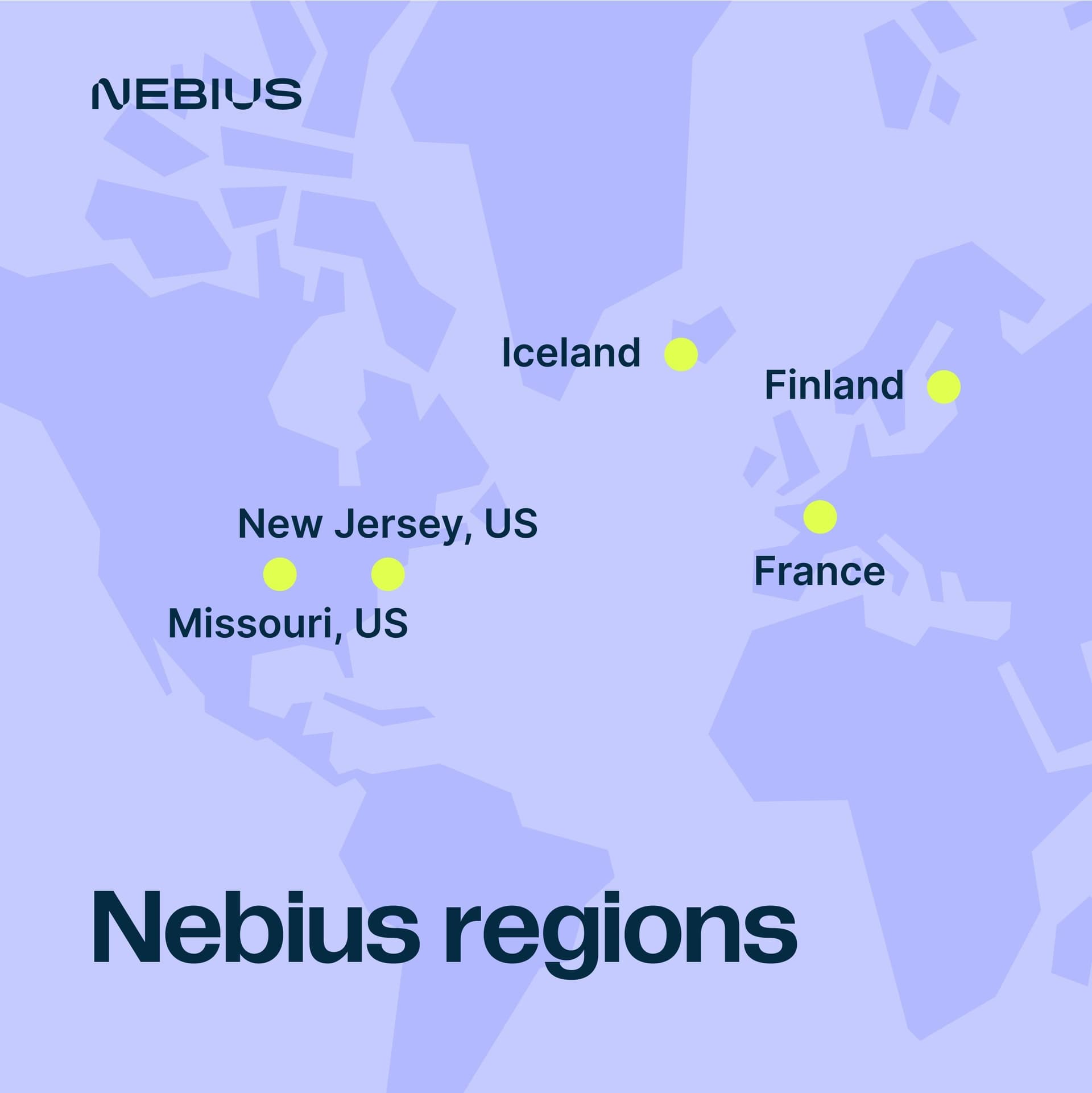

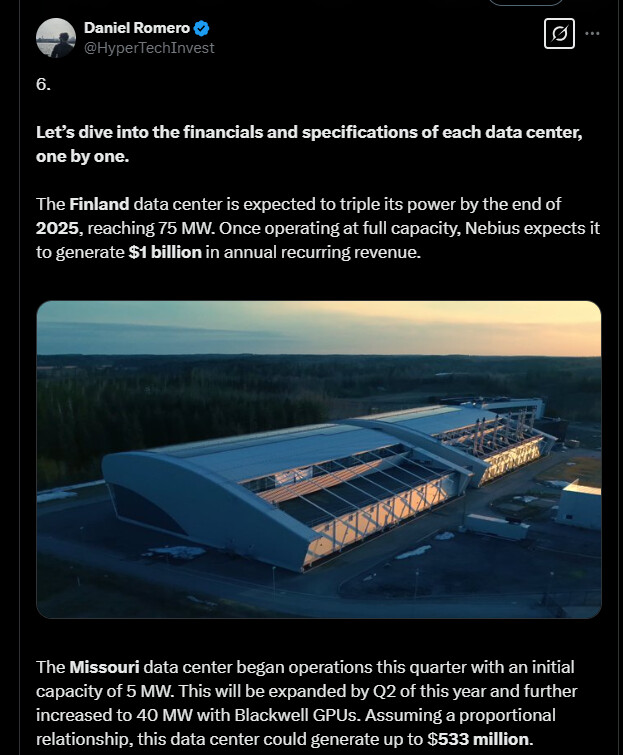

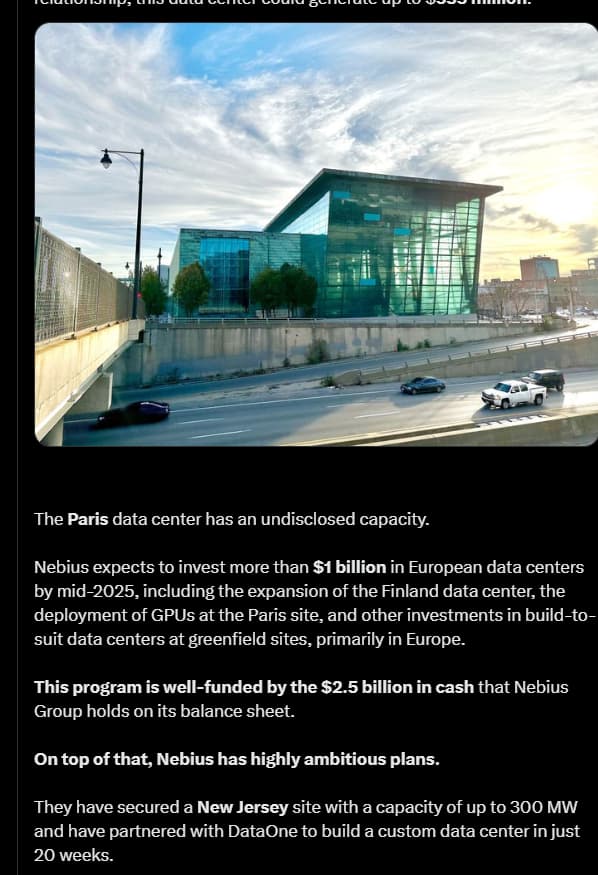

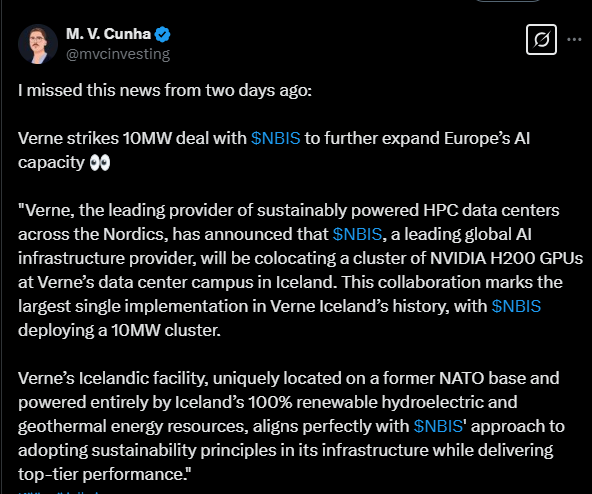

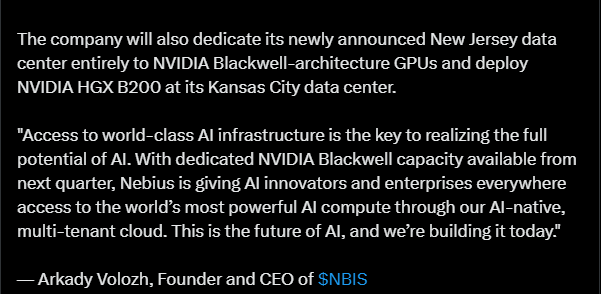

Nebius har et datacenter i Mäntsälä (med masser af Nvidia indeni), og nye servercentre er desuden ved at blive etableret i Paris og Kansas City. Blandt virksomhedens kunder er bl.a. franske Mistral.ai. Derudover har virksomheden ekspertise inden for AI-udvikling og -træning. Der er også ekspertise inden for autonom kørsel. Et godt sæt til at lære virksomheden at kende er her:

Nebius Group Investor Presentation

Det er interessant at følge, hvordan det går virksomheden. Det er ret uhørt, at et professionelt team på tusind mennesker fysisk skifter lokation, afgiver kapital og IPR, men tager deres ekspertise med sig for at genstarte det, de er bedst til (dvs. opbygning, udvikling og innovation af AI-skyen), alt sammen gøres nu endnu bedre og fra et rent bord.