Almost Heavenin verkkokauppaa tulee seurattua aika-ajoin, näyttäisi toimitusajat venyneen syksyn aikana kesän noin 3viikosta, nykyiseen kahteen kuukauteen. Ainakin sen pohjalta voisi olettaa kaupan käyneen, jos ei nyt isompia pullonkauloja ole tuotannossa ollut. Costcon kautta toki saa hieman nopeampaa, yleensä 3-4 viikkoa toimitus. Mielestäni asiakkaalle enemmän arvoa noissa Costcon hinnoittelemissa Almost Heaven-paketeissa. Toki Harvialle varmasti selkeästi ohuempikatteista kauppaa, kuin oman verkkokaupan kautta saatu myynti.

Onko palstalla vielä tarkemmin näitä lukuja seuraavia tai eurooppalaisia jälleenmyyjiä seuraavia? Kiinnostaisi kuulla näkemyksiä tämän hetken tilanteesta. Oma seuranta on lähinnä silloin tällöin silmäilyä ilman mitään tarkkaa taulukointia. Pitkän aikavälin luotto Harviaan on kova ja tarkoitus on istua kyydissä ainakin 5-10 vuotta, jos ei ihmeitä tapahdu.

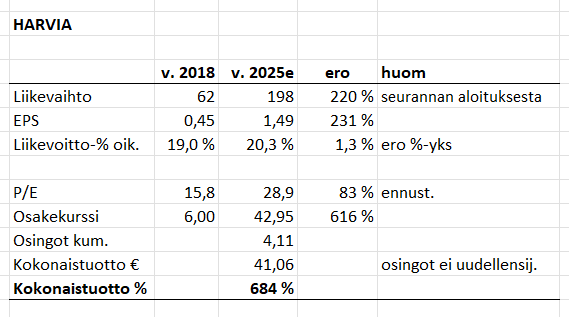

Tein pienen erittelyn Harvian kokonaistuotosta kesä 2018 - nykyhetki Inderesin raporttien pohjalta. Nyt pureuduin vähän tarkemmin osaketuoton lähteisiin, toivottavasti meni edes suunnilleen oikein, kun en ole kauhean hyvä arvonmäärityksessä. @Rauli_Juva jos viitsit vilkaista ajatuksiani olisi kiva kuulla kommenttisi!

Harvian liiketoiminta on kehittynyt vahvasti:

Liikevaihto +220%

EPS +231%

Liikevoitto-% oik. 19,0% → 20,3%

Eli bisnes on sujunut vallan mainiosti. Sitten katsotaan vähän arvostuksia ja tuottoja:

Osakekurssi on noussut +616% (seurannan aloituksesta, eli 6,00€)

Osinkoja on tullut 4,11€ koko ajalta

Kokonaistuotto on +684% jos osinkoja ei uudelleensijoitettu

Sitten mielenkiintoiseen lukuun, eli arvostukseen:

P/E on noussut 15,8 → 28,9, eli +83%

Aikoinaan raporteissa “hyväksyttäväksi P/E”-luvuksi Harvialle pyöriteltiin 14 tasolla olevaa lukua. Nyt kysymys kuuluukin, mikä olisi tämän päivän “hyväksyttävä P/E”-luku?

Harvia on laajentunut aika lailla, joten sen riskisyys on periaatteessa vähentynyt. Lisäksi kasvutavoitteita on nostettu ja kannattavuus on (aavistuksen) parempi. Eli kaiken järjen mukaan arvostustasonkin voisi ajatella kasvaneen. Mutta kuinka paljon?

No, tämä oli tällainen lyhyt hahmotelma mutta kertoo karkeasti, miten yhtiö on kasvanut ja mistä tuotot ovat tulleet.

Suurempi osa tuotosta on tullut tuloskasvun myötä (joka on hyvä merkki) mutta arvostuksen nousukin on tuonut merkittävää nousua. Ja osingot ovat olleet merkittävät (jos miettii, että antihinta oli 5,00€ ja osinkoja on tullut jo 4,11€)

Menihän se. Mitä noita numeroita itse vilkaisin niin ihan oikean suuntaisilta näyttää. Vuoden 2018 P/E:ksi olet kuitenkin poiminut raportoidun EPS:in mukaisen P/E:n, kun muuten käytät (ihan järkevästi) oikaistuja. Oikaistu P/E seurannan aloitus raportissa kuluvalle vuodelle näytti olleen 13,4. (tämänhän pystyy tosta taulukostakin laskemaan 6/0,45). Tällöin kertoimien nousun vaikutus on jonkin verran suurempi eli noin 115%.

Ihan hyvä harjoitus ja tuopa se pääkysymys viimeiset pari vuotta on tässä itsellekin ollut, että missä se hyväksyttävä arvostustaso olisi, firmahan on erinomainen.

Vähän kevyempi näkökulma, mitä veikkaatte dollarin kurssimuutoksen vaikuttavan markkinoiden odotuksiin tulevasta tulosjulkaisusta? Dollarin kurssimuutos vaikuttaa Harvian tulokseen jo aika laillakin, kun Pohjois-Amerikka on suurin raportoitu markkina-alue.

Olisi mielenkiintoista kuulla näkemyksiänne aiheeseen liittyen! Ja tietty analyytikon mielipide asiasta kiinnostaisi myös, jos ehdit pari sanaa asiasta avata @Rauli_Juva .

Eihän tuossa dollarin kurssissa mun nähdäkseni viime aikoina mitään kummempaa ole tapahtunut. Vertailukauteen nähden toki on heikentynyt, joka näkyy euroissa raportoiduissa luvuissa. Lisäksi firma itsekin totesi että Suomesta USA:an vietävien kiukaiden osalta sekä tullit että heikentynyt USD iski kannattavuuteen jo Q3 ja tuo näkyy myös Q4, vaikka hinnankorotuksia vaikutuksen kompensoimiseksi on tehty ja tulee asteittain voimaan. Mutta nämä pitäisi olla jo tiedossa ja siten ainakin yritetty ennusteissa huomioida.

Lähden nyt toviksi lomalle, Q4 odotuksiin palataan toki aikanaan tarkemmin viimeistään tulosennakon yhteydessä.

Onhan dollari heikentynyt viime vuonna merkittävästi, 1,03 → 1,17. Sikäli valuuttakurssi on ollut Harvialle epäsuotuisa kun tarkastellaan vuoden 2025 kehitystä. Mutta mielenkiintoista kuulla sitten lähempänä tulosjulkistusta ajatuksia tästä.

Aika vähissä ovat sellaiset tuotteet, joille ei olisi olemassa edullisempaa vastinetta, mutta silti vaan niitä kalliimman pään vekottimia valmistavat yritykset tekevät tulosta vuodesta toiseen. Täten pelkkä tieto siitä, että Saksassa saunan voi ostaa halvalla Lidlistä ei vielä suuremmin hetkauta minua. Koko artikkelia en maksumuurin takia päässyt lukemaan, joten saunaviennin tukien vaikutus ynnä muu jutun otsikossa ja ingressissä vihjailtu kiinnostavampi sisältö jäi harmillisesti itseltäni pimentoon.