Tutkin kasvun kestävyyttä tilastollisesti päivän Vartissa. Käytin Harviaa yhtenä esimerkkinä. Yhtiö on siinä mielessä mielenkiintoinen, että listautuessaan ja uudistaessaan strategiansa yrityskauppavetoisammaksi vanha yhtiö alkoi kasvamaan uudelleen nopeammin. Kaiken kukkuraksi maailmalla alkanut saunabuumi on vaihdittanut firman menoa. Silti, mitään 80 % kasvulukuja on vaikea toistaa ja yhtiön kasvu on rauhoittunut, ollen silti tilastollisesti poikkeuksellisen vauhdikasta edelleen.

42 tykkäystä

Suoraan ei liity Harviaan, mutta tämän tyylinen kasvuvauhdin heittely taitaa olla enemmänkin sääntö kuin poikkeus kun katsellaan miten yksittäisillä yhtiöillä on mennyt kymmenien vuosien aikajänteellä.

9 tykkäystä

Vernerin Vartti-videossakin tultiin muistaakseni tähän samaan lopputulemaan. Ei kyllä haittaisi jos Harvia olisi päässyt (tai pääsisi) siihen vielä pienempään joukkoon eli poikkeuksiin jotka vahvistavat säännöt. Tiedeihmiset ovat pitkällä aikavälillä oikeassa mutta ihmiselämä on niin lyhyt ettei mulla ainakaan ole aikaa kuunnella heitä.

2 tykkäystä

Harvian oma kasvutavoite nykyään on 10% vuodessa, mikä ei olisi ollenkaan huono suoritus (tarkottaisi Vernerin Vartin mukaisesti Microsoftin tasoa). Pari pinnaa siihen lisää hyvällä suorittamisella niin oltaisiin jo Applen luvuissa. Korona-aika sotki kasvua, kun tuli aikaistettua kysyntää.

Jos Harvia pystyisi ylläpitämään hyvää kannattavuutta ja samalla kasvamaan keskimäärin 10% vuosivauhtia olisi pitkäjänteisillä sijoittajilla mukavaa olla kyydissä. Kvartaaleittainen ja vuosittainenkin heilunta on hyvä suhteuttaa pidempää trendiin, kuten vartista nähtiin kasvu heiluu isoilla huippuyhtiöilläkin aika lailla vuosittain.

28 tykkäystä

Olen samaa mieltä @Tomi_Valkeajarvi kanssa: on aina mukava puhua Harviasta! Nyt on saatavilla ajankohtainen analyytikko-haastattelu myös englanniksi ![]()

13 tykkäystä

Harvia on siinä mielessä mukava yhtiö, että tässä saa hajautusta myös maantieteellisesti mukavasti. Nythän P-Amerikka on toiminut kasvun veturina viimeiset pari vuotta, mutta myös Pohjoismaat ja Keski-Eurooppa on alkanut elpymään tai näyttämään ainakin tasaantumisen merkkejä. Tähän sitten päälle uudet kasvuaihiot Aasiasta niin ihan mielenkiintoinen yhdistelmä. Veikkaan, että ei mene montaa vuotta niin Aasiassa (APAC & MEA) raportoidaan absoluuttisesti isommat euromyynnit kuin Pohjoismaissa. Vaikka P-Amerikka lyhyellä aikavälillä hieman hiipuisikin niin on tässä tosiaan kasvuaihioita myös muualla. Harvia kyllä ylivoimaisesti yksi laadukkaimmista yhtiöistä Helsingin pörssissä. Ja itse jopa tykkään siitä, että ei edes ohjeisteta niin jää turhat kvartaalituijottamiset vähemmälle huomiolle.

41 tykkäystä

Täytyy aina muistaa, mistä Harvia lähti liikkeelle. Perheyritys, jossa varmasti on henkilökohtaiset motiivit menestyä. Äärimmäisen hyvin johdettu yhtiö ja ketterästi on aikojen saatossa sopeutunut muuttuviin tilanteisiin. Tämän kanssa en ole huolissani yhtään, vaikka oma positio on aika raskaasti miinuksilla. En myynyt, kun kesällä kävi plussan puolella. Nyt ollaan alussa vasta ja taustalla ei enää ole ennakoivaa kysyntää eikä Gasparovin pers*piikkiä. Tällä voi tehdä jatkossa parikin kiuas-tatskaa lisää.

9 tykkäystä

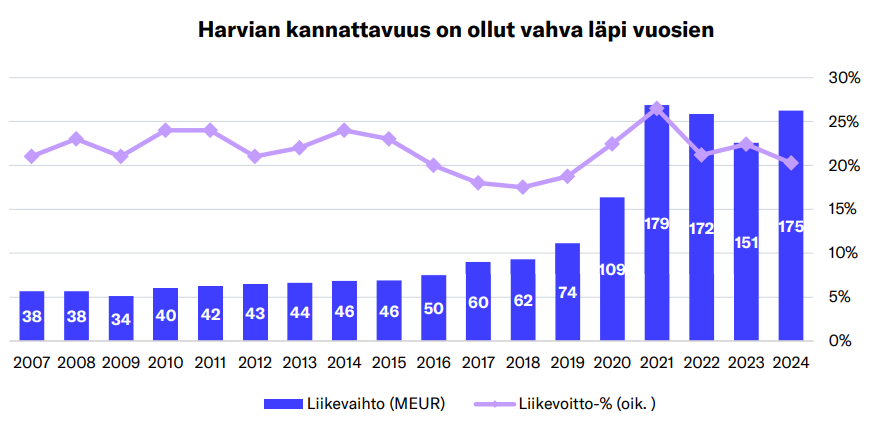

Harvia on siitä harvinainen yhtiö, että sillä on uskomaton kannattavuusträkki. Harva yhtiö pystyy vetämään tällaista putkea (kuvassa 18 vuoden katkeamaton putki) voitollisia tuloksia ja vielä näin hyvällä marginaalilla. Laatuyhtiö, joka sopii hyvin pitkäjänteiselle sijoittajalle.

Tämä kuva kertoo aika hyvin Harvian sijoituscasen, mistä tässä yhtiössä on sijoitusmielessä kyse:

49 tykkäystä

Oheiseen kuvaan liittyen kun katsoo vuosien yli niin omana sijoitusaikanani (2018-nyt) on tapahtunut mm. seuraavia muutoksia:

Liikevaihto 62 → 175 miljoonaa

Kannattavuus parantunut hieman

Kasvavia osinkoja maksettu yht. 4,11€ (osake maksoi 5,00€)

Osakekurssi noussut 5,00€ → 34,95€ (+599%)

Kaiken tämän kohinan, jännittävien käänteiden ja heilunnan jälkeen, mitä vuosien varrella on ollut tämä on ollut pitkäjänteisille omistajille loistava sijoitus. (Osaketta sai annin jälkeenkin pitkään antihintaan pörssistä, että tuotto on ihan todellinen.) Harvia on hyvä esimerkki, miten pitkässä juoksussa hyvä yhtiö on hyvä sijoitus, vaikkei se sitä lyhyellä aikavälillä aina ole.

53 tykkäystä

LVMH:lta odotuksia paremmat Q3/2025 luvut ja selkeä käänne parempaan heikomman alkuvuoden jälkeen.

Positiivinen signaali Harvian Q3 lukujen odotuksille.

LVMH kurssireaktio +8,5%

Lokakuun loppupuolella Harvia maksaa osingon ja Q3 tulosjulkistus on 6.11.2025

27 tykkäystä

Tai sitten Harvia on hyvä esimerkki, miten oikeaan aikaan hyvää yhtiötä ostamalla se voi olla hyvä sijoitus. 2018 Harvia viidellä eurolla on ollut erinomainen sijoitus, 2021 Harvia 60 eurolla ei niinkään. Aika näyttää, onko 2025 Harvia 35 eurolla hyvä sijoitus.

22 tykkäystä

Osakesijoituksia kannattaa tarkastella pitkällä sihdillä, 5 vuotta on vielä aika lyhyt aika, 10 vuotta on parempi mittari (eli annistakin on osakemarkkinoiden näkökulmasta varsin lyhyt aika, vähän olen etukenossa tässä asiassa). Kurssit elävät lyhyellä aikavälillä aika villisti mutta pidemmän päälle heilunta siirtyy yhtiön fundamenttien mukana uusille tasoille. Pääasia että yhtiöllä menee hyvin, kyllä omistajat omansa siitä sitten saavat.

6 tykkäystä

No nyt on pakko kyllä sanoa, että mennyt menestys ei ole tae tulevasta. Et ehkä tätä tarkoittanut, mutta siltä se kuulostaa. Itse olen omistanut Harviaa 2021 kieppeiltä, joten todellisuus on hyvin erilainen. Nokiallakin meni monta vuotta hyvin. Lisäksi on ihan eri asia tehdä 5e firmasta 30e firma kuin sitten puristaa 35e firma siitä ylöspäin.

1 tykkäys

Olet juuri oikeassa, mennyt ei ole tae tulevasta, etenkään osakekurssin suhteen, eikä yhtiön toiminnakaan kannalta. Hyväkin yhtiö voidaan pilata hölmöillä päätöksillä. Kun katsoo Harvian träkkiä niin tuloksentekokyky on ollut ja on huippuluokkaa, kasvu toki heilunut suhdanteiden ja muiden ulkoisten tekijöiden vaikutuksesta kannattavuuden kuitenkin ollessa hyvä. En ainakaan nyt näe merkkejä, että Harvia olisi menettämässä tai menettänyt kilpailukykyään (seuraan toki tilannetta koko ajan). Jos kilpailukyky menetetään ja yhtiö ajautuu huonolle kannattavuudelle tai tappiolle niin sitten tietenkin tilanne on aivan eri.

Pointtini on enemmänkin että kyseessä on oikea laatuyhtiö, jollaisia harvoin näkee, tuo 18 vuoden kannattavuusträkki on jotain, mitä ei keskivertofirmassa näe.

16 tykkäystä

Harvia on niin nuori pörssiyhtiö, että meillä ei ole edes yhtä 10 vuoden tarkasteluväliä, saatika sitten useita joita verrata.

Mun pointti on se, että vaikka olisi miten hyvä yhtiö, se ei auta jos hankintahinta on liian korkea. Jos on ostanut Harviaa 60 eurolla 2021, niin kurssin pitäisi olla tasolla 120€ vuonna 2031 jotta voisi kutsua kohtuulliseksi sijoitukseksi (osingot on tällä hetkellä niin pieniä suhteessa 60 euron hankintahintaan ettei niillä ole suurta merkitystä laskelmaan). Vs jos ostit Harviaa 5 eurolla 2018, niin 2031 tarkastelupisteessä osakkeen ei tarvitse nykytasoiltaan nousta euroakaan, ja silti voidaan todeta että oli hyvä sijoitus.

14 tykkäystä

Jotta ei menisi pelkäksi vahvuuksien luettelemiseksi niin mietin mitä pitkän aikavälin isompia riskejä yhtiöön liittyy. Nopeasti tulee mieleeni ainakin seuraavia:

-

Epäonnistunut iso yrityskauppa. Pienet yrityskaupat eivät ole niin vaarallisia mutta jos Harvia haukkaa isomman kohteen ja sen integrointi ei onnistukaan tai tulee muita ikäviä yllätyksiä yhtiö voi menettää osan kilpailukyvystään useammaksi vuodeksi. Tässä on kaksi ulottuvuutta, toisaalta suorat taloudelliset vaikutukset ja toisaalta se, että ylin johto joutuisi käyttämään paljon aikaansa ongelmien ratkaisuun ja se on pois muusta toiminnasta.

-

Uusi toimitusjohtaja. Hän on ollut senverta vähän aikaa vielä että ei nähdä mitä hän saa aikaiseksi pidemmän aikavälin kehittämisessä. Kehittämisessä menee aikaa, ennen kuin tulokset realisoituvat. Yhtenä yksittäisenä asiana nostaisin esiin, että hän ei ole merkinnyt yhtiön osakkeita omalla rahalla. Jotenkin toivoisi, että toimitusjohtaja sitoutuisi yhtiöön ainakin jonkinmoisella itse hankitulla potilla. (Yksilön näkökulmasta ymmärrän kyllä monia syitä, miksei toimitusjohtaja halua ottaa isoa riskiä yhtiön suhteen mutta jonkinmoinen riskinotto olisi hyvä olla)

-

Keskipitkän aikavälin riskeistä nostaisin esiin Yhdysvaltain strategian. Protektionismi lisääntyy siellä ja yritykset joutuvat sopeutumaan siihen. Eli joutuuko Harvia muuttamaan toimintamalliaan isommin ja mahdollisesti tekemään isompia investointeja Yhdysvaltoihin. Näillä voi olla keskipitkällä aikavälillä isojakin vaikutuksia.

-

Muuramen tehdas. Jos se tuhoutuisi tulipalossa menisi siinä reilu kvartaali pystyttää tuotanto uudestaan (Pajuharjun mukaan). Tästä kyllä toivuttaisiin vuodessa-parissa mutta toiminnan häiriöt olisivat todella isoja ja sinä aikana voisi tapahtua merkittäviä menetyksiä asiakkaissa.

Nämä nyt ainakin ovat isompia riskejä pitkässä juoksussa. Mitä muuta teillä tulee mieleen?

13 tykkäystä

Jatketaan tällä linjalla. Zlatan Ibrahimović pistänyt tänään Instagramiin 65.7M seuraajalleen tarjolle alla näkyvää Harvian kiuaskuvastoa:

51 tykkäystä

X:n puolella hyvää insightia, että “joulu / lomakaudelle” Costco täyttäisi lattiaa saunoilla.

13 tykkäystä

Näin äkkinäiselle Thermasolin kehittäminen tuntuisi tynnyreitä potentiaalisemmalta - ainakin jos kohteena on ne 10 miljoonaa (?) uima-allas kotia.

Tynnyrin iso vahvuus varmastikin sen helpossa asennettavuudessa ja halpuudessa, mutta toisaalta sitten näihin allaskoteihin haluttaneen tyypillisesti vähän enemmän tai ainakin erilaista estetiikkaa.. Ja mm. pihasuihku varmastikin saunan myötä välttämättömyys, jos sitä ei vielä ole.

Toisaalta sitten Thermasol näyttäytyy pikasilmäyksellä aika eksoottisena ja ehkäpä vähän sekavanakin tarjoomaltaan - hyvännäköisiä “aihioita” toki paljon. Onko tuotteistaminen vielä kuitenkin vaiheessa?Tokihan mm. rajapintoja tulee sitten väistämättä enemmän kuin tynnyrin kanssa.

3 tykkäystä

Suomalaisethan ovat sauna-, ämpäri- ja lonkerokansaa.

Nyt on yhdistetty kaikki:

44 tykkäystä