Ei saatu Katia sitoutettua osakeomistusten kautta Muutos Fodelia Oyj:n johtoryhmässä - Inderes

7 tykkäystä

Fodelia voisi olla klassinen käänneyhtiö, missä sipsien alla on piilossa oikea helmi – pääomakevyt, nopeasti kasvava Feelia. Johtoryhmää ravistellaan ja aiempi sipsi-kebab-imperiumin rakentaminen on vaihtunut suuntaukseen keskittyä parempiin liiketoimintoihin. Siksi houkuttelin Paulin kuukausi sitten puhumaan siitä videollakin, jos suurempaakin yleisöä kiinnostaisi vilkaista.

Tuore Paulin kommentti johtoryhmän muutoksista.

Toisaalta P/E on nyt noin 20x, että ei tämä miltään alelaarin tapaukselta vaikuta. Mutta jos uskoo lähivuosina kovaan kasvuun, se ei ole välttämättä paha.

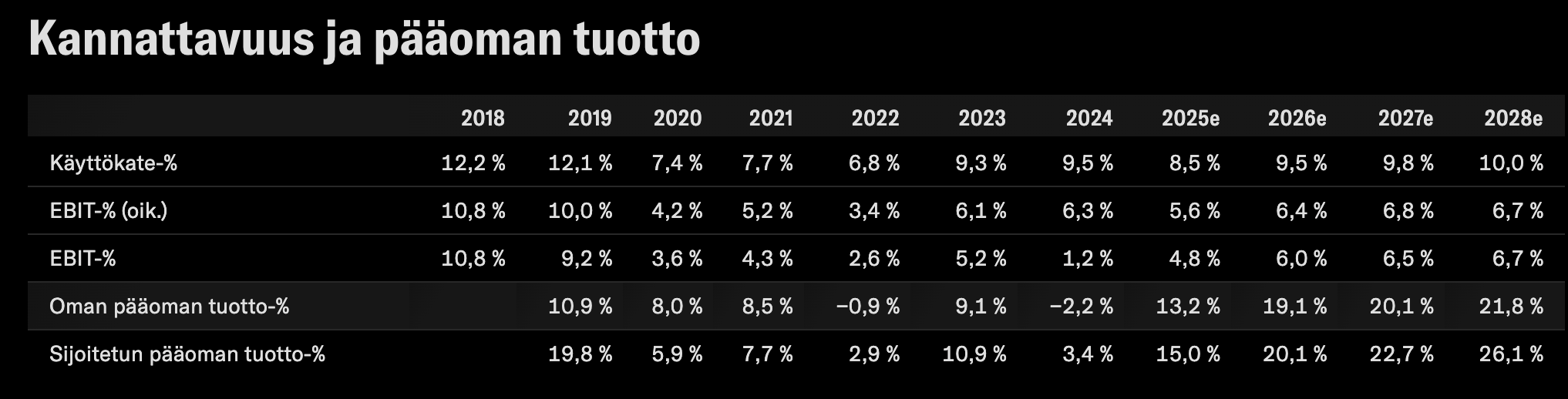

Yhtiön harhailu näkyy hyvin, miten listautumisvuoden 2019 erinomainen kannattavuus (mitattuna pääoman tuotoilla) saatiin romahdetuttua (tuttu ilmiö Hesulissa ![]() ). Mutta ei ole kait syytä, etteikö se voisi palautua kun asiat tehdään taas oikein.

). Mutta ei ole kait syytä, etteikö se voisi palautua kun asiat tehdään taas oikein.

Lisäys. Mitä enemmän olen viime aikoina pohtinut tekoälyä, sitä useampi firma mikä tekee puhtaasti softaa, työkaluja ja asiantuntijatyötä näyttää haavoittuvalta. Fodeliassa tuskin tarvitsee stressata tällaisia teknologisia muutoksia eikä yhtiön käyttämä autoklaaviteknologia välttämättä herätä Kaliforniassa niin suurta kiinnostusta, että kilpailijat alkaisivat kaatamaan satoja miljardeja autoklaavilaitteisiin.

35 tykkäystä

Fodeliassa tuskin tarvitsee stressata tällaisia teknologisia muutoksia eikä yhtiön käyttämä autoklaaviteknologia välttämättä herätä Kaliforniassa niin suurta kiinnostusta, että kilpailijat alkaisivat kaatamaan satoja miljardeja autoklaavilaitteisiin.

Mutta riittääkö se, että HKFoods ja Atria alkaisivat kaataa rahaa autoklaavilaitteisiin? En siis tiedä, mutta kunhan heitin kysymyksen ilmoille.

Atrian liikevaihto oli viime vuonna 1775 miljoonaa euroa, kun Feelian 35M€. Feelian liikevaihto on Atrian kokoluokassa pyöristysvirhe. ![]()

13 tykkäystä

Jep. ![]() Asiakaspysyvyydestä ja vaihdon kustannuksista voisi @Pauli_Lohi kommentoida. Voiko kuka vaan rynniä markkinalle tilattuaan kotiin autoklaavilaitteen? Tuollaiset HK Foodsin kaltaiset 5-10 % pääoman tuottoa tekevät bisnekset katsovat varmasti mielellään Feeliän +20 % tuottoja, joskin mittakaava on niille toistaiseksi häviävän pieni.

Asiakaspysyvyydestä ja vaihdon kustannuksista voisi @Pauli_Lohi kommentoida. Voiko kuka vaan rynniä markkinalle tilattuaan kotiin autoklaavilaitteen? Tuollaiset HK Foodsin kaltaiset 5-10 % pääoman tuottoa tekevät bisnekset katsovat varmasti mielellään Feeliän +20 % tuottoja, joskin mittakaava on niille toistaiseksi häviävän pieni.

10 tykkäystä

Tähän provosoivaan kysymykseen on helppo vastata että Feelian haastaminen ei ole noin yksinkertaista. Alla pointteja, miksi liiketoimintaa ei voi kopioida vain muutamia autoklaavilaitteita ostamalla.

-Reseptiikka. Feelian valikoimassa on yli 200 erilaista tuotetta. Autoklaaviin sopiva reseptiikka myös poikkeaa muista valmistustavoista. Näitä reseptejä on kehitetty vuosia yhdessä asiakkaiden, kuten esim. päiväkotien ja sairaaloiden kanssa, jotta täytetään tarkat ravitsemusvaatimukset. Tämän kopioiminen ei onnistu hetkessä.

-Oma tilausjärjestelmä FERP, jonka kautta Feelia toimittaa jo noin neljänneksen tuotteista. Tämä on erityisen suosittu pienempien asiakkaiden keskuudessa, jotka tarvitsevat helpon kokonaisratkaisun ruokahuoltoon sen sijaan että tilaisivat itse tukusta eri elementtejä.

-Skaala. Feelialla on jo omassa nichesegmentissään suhteellisen suuret toimitusvolyymit, mikä tukee toiminnan tehokkuutta. Uusi toimija joutuisi aloittamaan tuotannon nollasta, mikä alkuvaiheessa painaisi tuotannon kannattavuutta. Käytännössä potentiaalisen uuden toimijan kannattaisi fokusoitua vain yksittäisiin tuotteisiin ja myydä niitä esim. tukuissa. En ole nähnyt tällaisesta merkkejä.

-Suurempien kilpailijoiden toimintamallit. Suuret elintarvikealan yhtiöt keskittyvät korkean volyymin tuotteisiin ja kanaviin, kuten vähittäiskauppaan ja ravintoloihin. Investoinnit kohdistetaan sellaisiin tuotteisiin joille on jo nyt olemassa kysyntää ja selkeät jakelukanavat, jolloin investoinnit kääntyvät voitollisiksi suhteellisen nopeasti. Uusien liiketoimintamallien kehittäminen isossa organisaatiossa on vaikeaa. Feelian kopioiminen tarkoittaisi kilpailijalle merkittäviä tappioita toiminnan ensimmäisinä vuosina, mikä olisi pois muualta (esim. osinko, investoinnit) ja turhauttaisi omistajat.

-Pitkän aikavälin kannattavuus olisi epävarmaa. Toimiala ei kuitenkaan ole niin suuri ja kannattava, että siitä välttämättä riittäisi WACC ylittävää tuottoa usealle toimijalle yhtäaikaisesti. Toki markkinapotentiaali on korkea, mutta se realisoituu vain asteittain. Sitä mukaa, kun markkina avautuu niin Feelian koko ja first-mover-advantage vain kasvavat.

36 tykkäystä

Feelian lautasmalli. Millainen on huomisen kestävä lautasmalli?

”Lisää kasviksia ja hedelmiä, vähemmän maitoa ja lihaa. Entisen lautasmallin tahdin määräsi ihminen, mutta nyt on ympäristön vuoro. Sillä maailma ei pelastu keskinkertaisuudella.”

Tämä ote tosiaan Fodelian 2024 vuosikertomus ja vastuullisuuskatsauksesta. Sivulla 39.

Itse toivoisin kuitenkin, että edelleen otetaan ihminen ja hänen elintarpeet ensisijaisesti huomioon, varsinkin kun ajatellaan, että Feelia toimittaa ruoka-aterioita päiväkoteihin pienille lapsille. Mielestäni kyseinen lainausmerkeissä oleva teksti on jossain määrin vahingollinen ja mietin, että palveleeko tälläinen ”kestävä lautasmalli” todellisesti Feelian asiakkaita?

7 tykkäystä

Feelian valikoima on kyllä runsas ja vaihtoehtoja löytyy eri tarpeisiin. Juuri tilasimme kotiin aterioita niin meille lihaa/sekaravintoa syöville kuin vegaani-ruokavaliota syöville teinitytöillemmekin. Paremmin löytyi vegaanisia vaihtoehtoja kuin ravintoloissa. Eikä tullut vaikutelmaa liiallisesta ilmastovouhotuksesta - asiakas saa valita, vaihtoehtoja on.

8 tykkäystä

Millaisena yrityskauppakohteena näätte Fodelian tulevaisuudessa? Nyt kun pääomistajat eivät ole enää operatiivisesti mukana, niin itse uskon sen lisäävän heidän kiinnostusta myydä.

4 tykkäystä

Anteeksi huono yleistietoni mutta kenestä nyt puhut?

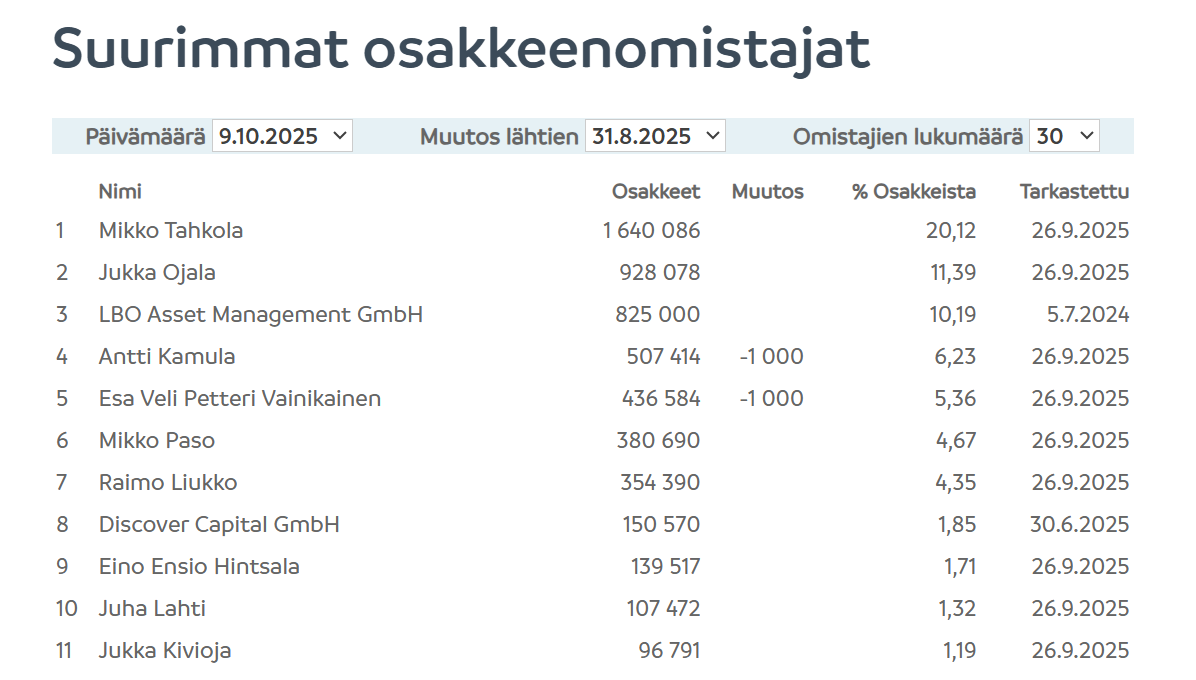

Mikko Tahkola ja Jukka Ojala. Potentiaalia Fodeliassa on. En usko että vielä halutaan myydä. Taidetaan olla listautumishinnan alapuolella. Nyt vaan niitä voitettuja tilauksia pöytään kurssi kiitoon ja mietitään sitten niitä myyntejä kun suuret kilpailijat huomaavat että heidän markkinaa nakerretaan todenteolla.

6 tykkäystä

Mikko astui syrjään toimitusjohtajan tehtävistä about vuoden vaihteessa ja Jukka astui syrjään taas Feelian toimarin pestistä kesällä. Molempien tilalle Riikka Wulf. Jukka ei taida olla edes hallituksessa kun taas Mikko on hallituksen puheenjohtaja. Jukka myi kesällä osakkeita 40.000kpl ja jos jatkaisi julkisesti myyntejä niin osakekurssi ei siitä tykkäisi. Tietysti jos isommasta siivusta haluaisi eroon niin sitten pitäisi löytää suora ostaja.

2 tykkäystä

On näitä käyty läpi tässä ketjussa aiemmin. Joku haluaa eläköityä ja joku ei halua olla ikuisesti toimari. Näille huhuille tarvittaisiin enemmän polttoainetta että voisi ottaa vakavasti.

1 tykkäys

Tässä on Paulin ennakkokommentit, kun Fodelia kertoo Q3-tuloksesaan keskiviikkona 22.10. ![]()

Odotamme Feelian jatkavan kaksinumeroista orgaanista kasvua, mutta Oikialle ennustamme heikkoa kehitystä kilpailun kiristymisen myötä snacks-tuotteissa. Q3 on yhtiölle kausiluonteisesti vahva kvartaali kannattavuuden osalta, mutta Oikian haasteet voivat tällä kertaa painaa tulostason vertailukautta heikommaksi. Analyytikko Pauli Lohi kommentoi tulosraporttia tuoreeltaan suorassa lähetyksessä. Live-lähetystä voi seurata tästä linkistä tulospäivänä noin klo 7.55 alkaen.

5 tykkäystä

Herätys, kello 7.55 alkaa Paulin johdolla Q3-tuloslive! ![]()

![]()

7 tykkäystä

Tässä on vielä Paulin pikakommentit aamun tuloksesta. ![]()

Fodelia raportoi tänään Q3-osavuosikatsauksen, joka oli pääpiirteissään lähellä odotuksia. Feelian kasvu ja tulos jäivät hieman ennusteistamme, mihin vaikutti ilmeisesti tuotannossa ilmenneet materiaaliongelmat, jotka yhtiö kertoo nyt korjanneensa vaihtamalla materiaalitoimittajaa. Yhtiö toisti ohjeistuksensa ja isossa kuvassa tulosnäkymissä ei ole suuria muutoksia.

9 tykkäystä

Toimitusjohtaja on ainakin luottavainen että kasvu kiihtyy. Toivottavasti näin tulee käymään. Feelialla kyllä konsepti kunnossa että nyt vaan sopimuksiin nimiä alle. Pieni lisäys ja istutaan kyydissä.

7 tykkäystä

Paulin haastattelussa oli Q3:n jälkeen Fodelian toimitusjohtaja Riikka Wulff. ![]()

Aiheet:

00:00 Aloitus

00:13 Q3:n kohokohtia

01:58 Feelian kasvu on hidastunut tänä vuonna

03:13 Feelian tilausjärjestelmä FERP

04:26 Fodbar on saanut merkittäviä asiakasvoittoja

05:38 Oikialla on ollut vaikeuksia

06:55 Oikian oman brändin markkinointi

08:01 Organisaatiouudistus

11 tykkäystä

Tässä on Paulilta tuore yhtiöraportti Fodeliasta Q3:n jäljiltä. ![]()

Q3-raportissa oli tulosriveillä pientä jättöä suhteessa odotuksiin, mikä johtui Feelian väliaikaisista tuotannollisista haasteista. Isossa kuvassa kasvu ja kannattavuus kehittyivät kuitenkin odotetusti. Feelian kasvu on jatkunut kaksinumeroisena ja kasvu voisi jopa kiihtyä ensi vuonna, sillä yhtiön odotukset myyntiputkea kohtaan vaikuttivat positiivisilta. Oikian vuosi on ollut kokonaisuutena vaikea ja odotamme kannattavuuden osittaista normalisoitumista lähivuosina private labelin katteiden tasapainottumisen ja brändimyynnin kasvun myötä. Tulospohjainen arvostus on kohtuullinen, kun huomioidaan Feelian suuri arvonluontipotentiaali ruokapalvelumarkkinan uudistajana. Toistamme lisää-suosituksen 6,2 euron tavoitehinnalla.

9 tykkäystä

Jukka Ojala vähentänyt 20.000 kpl lokakuussa. Heinäkuusta lokakuun loppuun myynyt 60.000kpl. Lappuja reilut 900.000kpl hänellä vielä jäljellä. Onko vain pientä viilausta vai tarkoitus myydä enemmänkin… Jos myyntilaidalla niin pitää kyllä osakekurssin aisoissa.

3 tykkäystä