Yllä olevalla keskustelualueella linkki Inderesin laajaan raporttiin eQ:sta, missä puhutaan myös finanssisektorista ylipäänsä kilpailijoiden ja toimialan muodossa. Käykää lukemassa, jos yhtiö kiinnostaa ![]()

Samasta syystä minulla on salkun ainoa pankki SpareBank1 Nord-Norge. Pohjoisessa ei ole myöskään asuntokuplaa.

1 tykkäys

En halua mitenkään kritisoida valintaasi DNB:n suhteen, mutta olisin tällä hetkellä varovainen norjalaisten pankkien kanssa yleisesti, erityisesti riskinäkökulmasta. Pankkisektori on määritelmällisesti altistunut maan erittäin epävakaalle öljysektorille.

DNB:llä on jopa erillinen osasto, joka keskittyy öljy-yhtiöihin, mikä on minulle tällä hetkellä hälytysmerkki (red flag), sillä se kertoo heidän olevan massiivisesti altistuneita useille öljyyn liittyville yrityksille (en ole rehellisyyden nimissä tarkistanut heidän tarkkaa altistustaan), mutta DNB teki hiljattain valtavan luottotappiovarauksen. Jatkaakseni huonoilla uutisilla norjalaisille pankeille yleisesti, Norjan keskuspankki teki juuri tällä viikolla massiivisen koronlaskun, mikä ei ole hyvä uutinen DNB:lle, eikä sen puoleen Nordealle tai Handelsbankenille.

https://www.dnb.no/en/corporate-and-institutions/industries/energy.html

5 tykkäystä

DNB:llä on riskinsä, kuten kaikilla muillakin pankeilla. Tosin heidän suora altistuksensa öljyteollisuudelle on hyvin rajallinen. Se oli heidän omien tietojensa mukaan noin 5 % heidän lainasalkustaan. En tiedä, pystyykö kukaan arvioimaan, kuinka suuri osa heidän henkilöasiakaslainoistaan liittyy öljyteollisuuteen, mutta tätä haittaa lieventävät vahva sosiaaliturvajärjestelmä ja muut hallituksen aloitteet yksityishenkilöiden tukemiseksi.

Nuo arvonalentumiskirjaukset olivat melko huomattavia. Toivottavasti ne ovat enemmän kuin riittäviä. DNB valotti myös hieman toista neljännestä (Q2). Huolestuttavaa kaikkien pankkien tämän vuoden tulosten kannalta on se, että lähes puoli vuotta tulee olemaan tavalla tai toisella ”menetetty”. Q1 noiden luottotappiovarausten vuoksi, ja Q2:sta tulee vaikea pankkitoiminnan alhaisempien transaktiomaksujen vuoksi; varainhoitoon perustuvat tuotot tulevat saamaan oman osansa laskupaineesta jne. DNB on myös laskenut uusien ja nykyisten asuntolainojen korkoja useita kertoja tänä vuonna, mikä tulee vaikuttamaan korkotuottoihin. Myös yritysasiakkaat saivat alhaisemman korkotasonsa. Se saattaa olla viisas liike pitkällä aikavälillä, mutta voi vaikuttaa negatiivisesti tuloihin erityisesti tänä vuonna.

Pidän siitä, miten DNB esittelee taloudellisen tilanteensa. Q1-tulosesitys ja -raportti olivat jälleen varsin selkeälukuisia. Pidän siitä, kuinka esityksessä pureudutaan syvemmälle heidän lainasalkkuunsa sekä COVID-19-pandemian ja öljyn hinnan romahduksen vaikutuksiin, joiden kuvittelen olevan tällä hetkellä sijoittajalle mielenkiintoisimpia yksityiskohtia.

Tässä ovat esitys ja raportti, jos joku on kiinnostunut:

Presentation

Report

3 tykkäystä

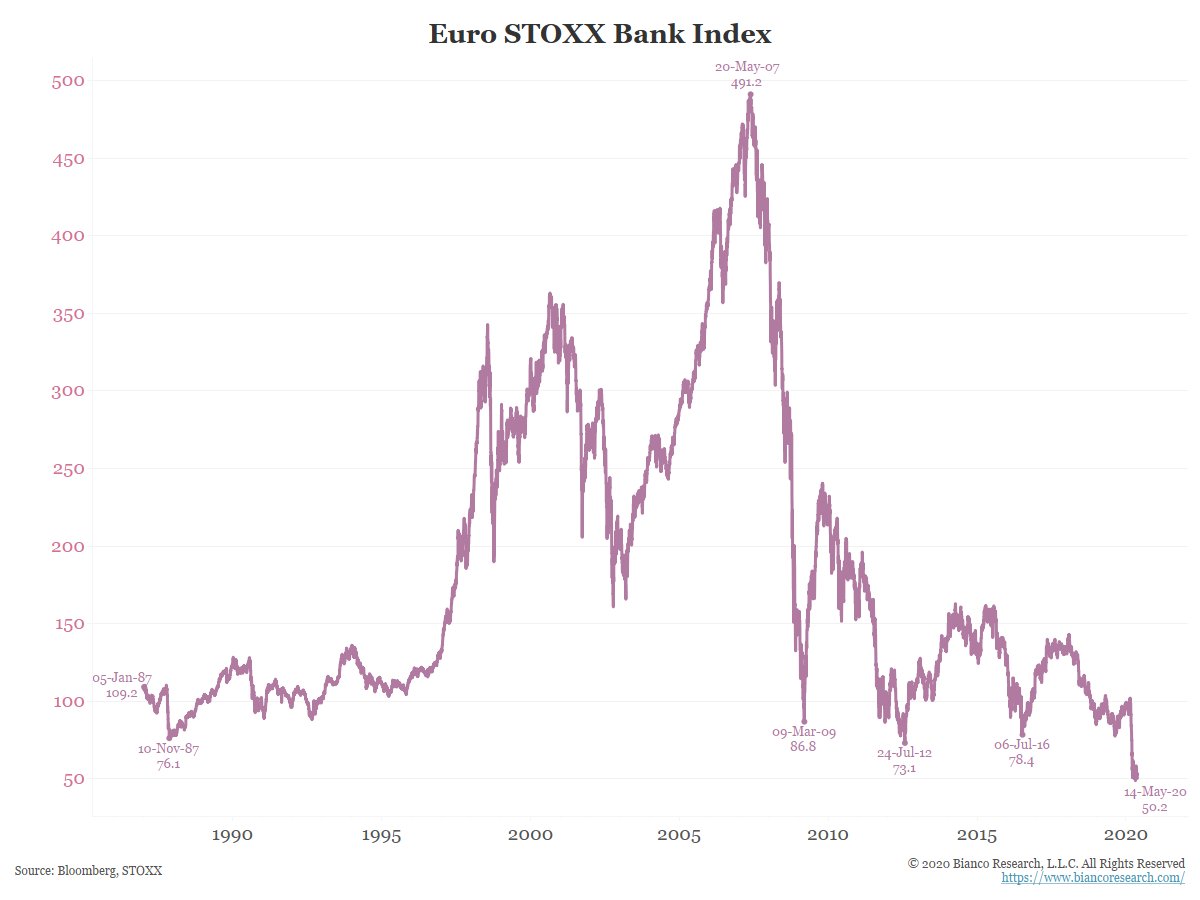

Finanssisektorin aliperformanssi on tällä viikolla ollut melkoista. Jim Biancon twiitti tiivistää tilanteen Euroopan pankkiosakkeiden osalta: pulkkamäkeä ja ATL.

1 tykkäys

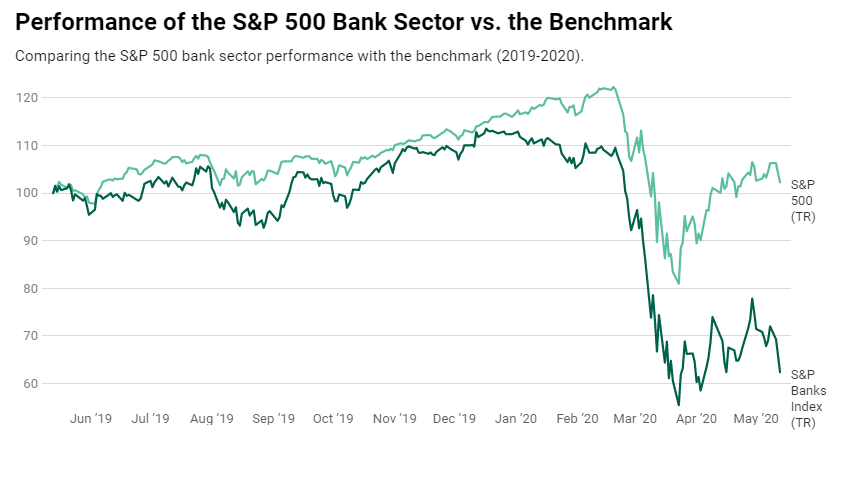

Yllipäätään pankkiosakkeet ainakin läntisellä pallon puoliskolla ovat täysin kriisihinnoiteltuja. Esim XLF -32% vieläkin koronaa edeltävistä huipuista ja vaihtovolyymit edelleen hieman koholla.

1 tykkäys

Nyt saa siis euroopan pankkilappuja “dipin pohjilta” jos on uskoa. En tiedä hinnoitellaanko tässä jotain “Deutsche Bank voi kaatua”-skenaariota ja siitä kenties laukeavia dominoita? (eiköhän se bailoutata jos tulee pipi)

1 tykkäys

USA pankkien osalta ei olla vielä yhtä alhaalla kuin europankit. Elokuussa 2019 oli jo irtiotto mutta nyt ero on kasvanut huomattavan suureksi.

Zombie-pankit heikentävät koko pankkisektorin luottamusta. Tilanne on kuin Monty Pythonin Dead Parrot sketsissä. Zombie-pankki on selvästi kuollut (is no more, has ceased to be, it rests in peace…) mutta toiset vakuuttelevat pankin olevan kunnossa.

2 tykkäystä

Itse en ole finanssisektoriin kovin syvästi perehtynyt, niin kiinnostaisi kuulla mitä mieltä tietäjät (ping @Sauli_Vilen ja foorumin muut harjat) on mieltä Euroopan pankkien kunnosta ja taseista? Etelä- Euroopassa, eritoten Italiassa on kuraosastoa joo tiedetään, mutta muu Eurooppa?

Malinen antoi Sarasvuon haastattelussa aika lohduttoman näkemyksen. Tiedän että Malinen on antanut lohduttomia näkemyksiä talouden tilasta ym. vuosien ajan, mutta tuo finanssisektorin ripitys kiinnitti huomioni ja kiinnostaisi kuulla sektoria paremmin tuntevien näkemystå tästä.

3 tykkäystä

Euroopan pankkisektorin tilanne on parantunut paljon sitten eurokriisin. NPL (non-performing loans) osuus etenkin etelä-euroopassa on laskenut selvästi ja lisäksi pankit ovat vahvistaneet kautta linjan merkittävästi pääomiaan. Hurraa huutoihin tässä ei kuitenkaan kannata alkaa. Etelä-Euroopan pankit voisivat olla vieläkin paremmin pääomitettuja ja niiden taseiden kunnossa on edelleen toivomisen varaa. Nykyinen taantuma tulee jälleen nostamaan NPL tasot kasvuun ja tämä tulee heikentämään vakavaraisuuksia.

Keskeinen huoli Euroopan pankeissa minulla liittyy siihen, että niiden taseet ovat täynnä euroalueen valtiolainoja. Esimerkiksi Italian, Ranskan ja Espanjan pankeilla on taseissaan hurjat määrät Italian lainaa. Vaikka rahoitusmarkkinat ovatkin käytännössä julistaneet Italian maksukyvyttömäksi vuodesta 2012 alkaen (eurokriisin jälkeen EKP ei ole antanut markkinan enää määrittää Italian lainojen korkotasoa), niin lasketaan Italian valtion velkakirjat riskittömiksi pankkien taseissa. Näin ollen pankkisektori on erittäin herkkä uudelle eurokriisille. Käytännössä tämä järjestelmä ei kestä minkään vähänkään merkittävämmän maan irtaantumista eurosta. Nythän nämä eurokriisin pelot ovat jälleen nousseet pintaan ja tämä on varmasti yksi keskeinen syy miksi pankkisektorin hinnoittelu on mitä on.

Pohjois-Euroopan pankit ovat pääsääntöisesti erittäin hyvin pääomitettuja ja niiden taseet ovat todella hyvässä kunnossa. Niillä on myös varsin vähän suoraa altistumista Etelä-Euroopan valtiolainoihin. Kuitenkin jos meille tulisi eurokriisin myötä pankkikriisi, niin eivät nämäkään pankit olisi immuuneja vastapuoliriskeistä johtuen. Super-yksinkertaistettuna ketju voisi mennä esim. näin: Italia lähtee eurosta => Ranskan pankkisektori ottaa rumasti osumaa valtiolainoista => Deutche Bank ottaa osumaa ranskalaisista vastapuolista => pohjoismainen pankki ottaa osumaa Deutchen vastapuoliriskistä. Tämä siis super-yksinkertaistettu versio ja pointti lähinnä se, että kunnon pankkikriisissä ei kukaan ole valitettavasti suojassa. Toivotaan, että euroalueen päättäjät tajuavat myös tämän.

Malisen Sarasvuo-haastattelusta sen verran, että haastattelu oli mielestäni hyvä ja olen todella monesta asiasta samaa mieltä. Pidän nykyistä systeemiä kestämättömänä, sen rakenteelliset ongelmat ovat valtavia, meillä on liikaa velkaa ja systeemin resetointi olisi tarpeen. Itse kuitenkin näen, että keskuspankit pystyvät todennäköisesti pitämään tätä systeemiä pystyssä vielä yllättävän kauan ja en ihmettelisi että näkisimme tässä välissä vielä siirtymän MMT:hen ennen kuin systeemiä lähdetään resetoimaan. Keskuspankkien rajoja pohtiessa kannatta katsoa Japanin KP:n toimien mittakaavaa.

13 tykkäystä

Tässä voisi avata, mitä sulle systeemin ns. ”resetointi” tarkoittaa? Monella on varmaan eri käsityksiä aiheesta. Jollekin se on velkojen anteeksi antoa ja hiustenleikkuuta lainoihin, toiselle hyperinflaatiota, kolmannelle joku ultimaattinen romahdus ja neljännelle kasuaali rahajärjestelmän uudistus ja viidennelle maailmanloppua sekä kuudennelle vaihtotaseiden vinoutumien tasaamista👻

3 tykkäystä

Kiitos tästä tekstistä! On todella mielenkiintoista lukea tällaisia puolueettomia hyvin kirjoitettuja tekstejä euron tilanteesta.

Mikä @Sauli_Vilen teidän näkemys on koronabondeista? Ainakin itse ajattelen niin, että tuo olisi melkoinen tuhon tie tässä vaiheessa. Eikö tuo vain kiihdyttäisi velanottoa vähävelkaisissa maissa? Minkälaisia skenaarioita näkisitte mahdollisena, jos nuo koronabondit tulisivat?

1 tykkäys

Resetoinilla tarkoitin etenkin sitä, että meillä on systeemissä liikaa velkaa ja nämä velkatasot pitäisi saada korjattua järkeville tasoille. Se on sitten eri juttu miten tätä lähdetään korjaamaan. Onnistutaanko Dalion puhumassa “Beautiful deleveraging” eli velkataakan hallitussa sulattelussa vai meneekö tämä ns. hard resetin kautta ei väkivalloin jää nähtäväksi. Aiheeseen liittyen kannattaa tsekata oheinen Dalion video: How The Economic Machine Works by Ray Dalio - YouTube

2 tykkäystä

@Marianne_Palmu voi varmasti täydentää kun tietää asiasta paljon enemmän. Oma näkemys on se, että euron osalta ollaan nyt tienhaarassa. On joko pakko mennä eteenpäin (kohti liittovaltiota ja yhteisvastuuta yms.) tai sitten pitää ottaa askelia taaksepäin (purkaa euroa). Nykyinen malli on alusta asti ollut toimimaton ilman syvempää integraatiota ja mielestäni koronakrisiin jälkeen nykyinen tie on kuljettu loppuun, koska etenkin Italian osalta velkataakka uhkaa käydä kestämättömäksi.

Mielestäni eteenpäin meneminen olisi fiksumpaa kuin taaksepäin meneminen. Näen yhtenäisemmässä Euroopassa paljon enemmän voitettavaa kuin hävittävää (mm. rauha, yhteinen puolustus/turvallisuus, vapaa kauppa ja liikkuvuus etc.). Toki nämä asiat voisi saavuttaa ilman yhteistä valuutta, mutta pelkään pahoin että euron hajoaminen tarkoittaisi myös ainakin osittaista EU:n hajoamista. Tätä riskiä en haluaisi ottaa ja menisin mieluummin eteenpäin myös euron kanssa, koska aikakoneella ei pääse perumaan euron perustamista.

Tässä integraatiossa pitäisi kuitenkin luoda mekanismit joilla estetään tämä mainitsemasi moral hazard, joka on nyt toteutunut jo hyvin laajalti koko etelä-euroopan maissa. Tämä valitettavasti taas vaatisi sitä, että maat tekisivät rakenneuudistuksia jotka mahdollistaisivat vahvemman talouskasvun ja asteittain parantuvan velanhoitokyvyn. Nämä uudistukset ovat poliittisesti erittäin epäsuosittuja ja siten todella hankalia toteuttaa. Näin ollen voi hyvin olla että nämä uudistukset jäävät jälleen tekemättä ja vastuu koko homman hoidosta kaatuu EKP:lle (kuten viimeiset 10v). Pahoin pelkään, että koronan myötä tehdään jonkinlainen versio yhteisvastuusta (tuo Saksan ja Ranskan eilinen 500mrd rahasto on juuri tätä) jossa EKP pääfasilitaattorina. Tällä liimataan taas eurolaiva kasaan ja jatketaan taas seilaamista kohti seuraavaa myrskyä. Seuraavassa myrskyssä ongelmat ovat taas kahta suurempina edessämme ja saamme taas jännittää samoja kysymyksiä ![]()

16 tykkäystä

Moikka,

aika samoilla linjoilla liikun kuin Sauli, eli kaksi valintaa tässä on vääjäämättä edessä: joko syvennetään talouspoliittista yhteistyötä ja annetaan EU:lle enemmän valtaa yhteisen talouspolitiikan toteuttamisessa tai jonkinasteinen EU:n (ja euroalueen) hajoaminen on edessä jossakin vaiheessa. Yhteinen rahapolitiikka ei vain yksinkertaisesti pitkällä aikavälillä onnistu ilman yhteistä talouspolitiikan toteutusta/valvontaa. Tosin samaan hengenvetoon on todettava, että tässä voidaan erilaisin liimauksin rimpuilla vielä pitkään ennen kuin ongelmat kasaantuvat niin vakaviksi, että oikeasti on pohdittava EU:n tai euron hajoamista.

En yhtään ihmettelisi, mikäli MMT-keskustelu saisi tämän kriisin myötä lisää tuulta alleen ja valtion menojen rahoitusta suoraan keskuspankin kirstusta ei enää katsottaisi yhtä pahalla silmällä kuin aikaisemmin. Euroalueella se ei kuitenkaan onnistuisi, sillä EKP:n itsenäisyydestä halutaan pitää ainakin ideologisesti kiinni ja talouspolitiikan pitäisi MMT-maailmassa olla keskitettyä. Lisäksi huvittaa ajatella edes teoriassa tilannetta, jossa EKP rahoittaa suoraan Italian ”velkahurvittelua”: sitä tuskin pohjoisessa kovin helpolla sulatettaisiin.

Ranskan ja Saksan yhteinen ehdotelma elvytysrahastoksi on tosiaan kaivattu askel yhteisvastuun suuntaan. Toivottavasti tämän kaltaisia avauksia nähtäisiin lisää, sillä yhteistä rintamaa tarvittaisiin tämän kriisin keskellä.

8 tykkäystä

Näinpä!

Joku irvileuka voisi todeta, että onhan euro ollut tähänkin asti iso tulonsiirtokone saksalaisille vientiyrityksille ja niiden omistajille. ![]()

Nämä ovat hyötyneet paljon, sekä heikommasta eurosta plus muiden Euroopan maiden kysynnästä sekä saksalaisten säästöjen imemisestä, mikä on korvannut maan omaa liian vähäistä kysyntää sen tuottamille bemareille jne.

Siinä mielessä erityisesti Saksassa näiden ryhmien intressinä luulisi olevan systeemin pitäminen kasassa, vaikka se lopulta tarkoittaa lopulta syvempää integroitumista ja lisää mekanismeja tasoittaa puntteja Alppien eri puolten välillä.

4 tykkäystä

Euro on ollut myös jonkilainen tulonsiirto etelä-Euroopan turistimaille, koska kun niilläkin on euro, ovat hinnat siellä nousseet turisteille ja loma-asuntojen ostajille enemmän kuin ilman euroa ![]()

Tätä “tukea” Italia, Espanja ja Kreikka eivät ole varmaan tajunneet ennen kuin nyt kun turistit ovat poissa. Eli jos nämä maat alkavat ryppylilemään ja vaatimaan yhteisvastuuta, voimme matkustaa muualle siihen asti kunnes hinnat taas laskevat ![]()

;D Käsittääkseni tuolla on ollut suht merkittävä vaikutus näiden punttien tasaamisessa takaisin päin.

Pointtini tuossa yllä ei ollut vähätellä Etelä-Euroopan maiden reformien tarvetta, vaan nostaa esiin myös se puoli, että toimiakseen euroalue todennäköisesti tarvitsee jossain vaiheessa saksalaisten kädenojennusta: maan pitäisi lisätä kotimaista kulutusta esimerkiksi veroja tai muuta alentamalla tai lisätä vaikka julkisia investointeja. Yleensä talousalueen ykkönen on se kysynnän veturi, ei periferia.

Muuten toistuu tämä kuvio:

Euroalueen sisällä ei ole tariffeja, mutta käsittääkseni olisi poliittisesti helpompi tie saksalaisten lisätä kulutusta kuin velkaantuneen Etelä-Euroopan kuristaa itseään entisestään muuttuakseen Saksaa vastaan kilpailukykyiseksi. Viime vuosina Etelä-Euroopan maiden kilpailukyky on käsittääkseni kyllä hieman parantunut, kiitos massatyöttömyyden… ![]()

Tämä menee jo hieman ketjun aiheen ohi osittain, toisaalta Euroopan finanssisektorille tällä hetkellä poliitikoiden valitsemalla tiellä (tai sillä, ettei mitään saada tehtyä) on suuri merkitys.

1 tykkäys

Tuo vaatii tarkempaa perustelua. Itse näen asian juuri päinvastoin: maiden kilpailukyky on heikentynyt koska niiden taloudenpito ja hallintotapa (-kulttuuri) vaatisivat valuutan jatkuvan heikkenemisen, jota euroaikana ei enää ole ollut saatavissa. Etelä-Euroopan maat ovat euron suurimmat kärsijät. Esim. Italian budjetti olisi ennen koronaa ollut ylijäämäinen useampanakin vuonna ilman valtionlainojen korkoja. Monessako länsimaassa sama tilanne?

1 tykkäys

Olen tänään muutaman kerran koittanut kännykällä etsiä mikä Abn Amroa nostaa tänään, mutten ole mitään sopivaa uutista löytänyt.

Onko jollain muulla osunut silmään??