ValkoinenPeura torstain soitto Eurocleariin kertoi omistajalistan tilanteen maanantai 16.2.2026 päätteeksi. Jolloin Syrjälällä ei havaintoa henkilökohtaisesta omistusta, Varma myynyt lähes puolet omistuksistaan, ja Op myynyt lähes kaiken.

Peuran palstallekirjoitushetkellä oli pääteltävissä että tiistaista alkaen, myös Varma ja Op myyneet loputkin ja olisivat näin jo osakkeettomia.

Osake oli romahtanut viidessä päivässä noin 1,88 –> maanantain 0,6080 päätökseen.

Vaihdot riittivät juuri ja juuri siihen että Peuran päätelmä Syrjälän, Varman ja Op myynneistä oli mahdollinen. Muiden myymä määrä olisi siten ollut hämmästyttävän vähäinen.

Näinollen Peuran palstalle torstaina tuoma tieto kolmikon olemattomista jäljellä olevista omistuksista, käytännössä ainoina myyjinä olikin kaikkien sijoituspalstojakin lukeneiden tiedossa. Tästä johtuen luontevaa olikin että torstaina päätösnousua edelliseen tuli +16,51 %

(Varman ja Op tilanteen tiistai päätteeksi saa Euroclearista tänään käymällä. Syrjälän tilanne kannattaa varmistaa. Pidän kuitenkin jokseenkin varmana että kaverilla on kännykkä johon voi soittaa joku utelias toimittajakin. On sitten myynyt kaikki tai ei kapulaakaan, ja tuosta tiedosta esimerkiksi ennen avausta olisi helppo arvata kurssin käyttäytyminen tämän päivän aikana)

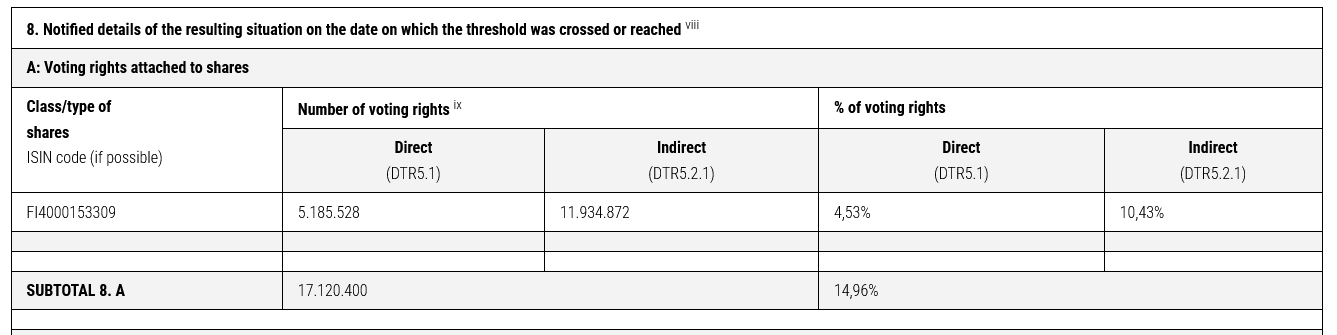

Ei voikaan. Menee taas sekaisin se, että osa omistuksista on ollut Syrjälän omissa nimissä ja osa yrityksen nimissä hallintarekisterin takana. Euroclearista saa tiedon ainoastaan Syrjälän omissa nimissä olevista omistuksista.

Liputuksen osalta ilmoituksen tekemiseen on liputusvelvollisella aikaa muutama päivä (mutu kolme päivää) ja yhtiön pitää tiedottaa asiasta ilmoituksen saatuaan muistaakseni 2 päivän sisällä. Eli teoriassa on voitu mennä rajan ali, mutta ilmoitus on vielä “matkalla”.

Syrjälän henkilökohtainen omistus 18.2.2026 on 4 384 956 kpl Faronin osakkeita. Tässä ei ilmeisesti kovin suuria muutoksia aiempaan. Tarkistettu Euroclearista 19.2.2026. Yhtiön nimissä olevista omistuksista ei ole tietoa, sillä niitä on aika vaikea tarkistaa Euroclearin kautta.

Minun omistusprosenttini Faronin osakekannasta pysyy tietysti ennallaan molemmissa vaihtoehdoissa, koska tämä on merkintäoikeusanti, jossa samat säännöt koskevat kaikkia muitakin osakkeenomistajia. Jokainen saa merkintäoikeuksia suhteessa omistamiinsa osakkeisiin. Kun merkitsee kaikki, diluutiota ei tapahdu, koska diluution määritelmä on omistusosuuden väheneminen. Omistusosuus jaetaan johonkin lukumäärään osakkeita.

En tiedä mistä tämä sinun keksintösi panikoivista piensijoittajista tulee. Näyttää siltä, että mainitut isot tahot ovat tätä myyneet, samalla kun piensijoittajat ovat kaivaneet ostohousut jalkaan.

Eli ~kuukausi sitten Syrjälällä henkilökohtaisesti olisi ollut 4,2milj lappua (Donkeyn havainto), tämän viikon maanantaina 0 lappua (Peuran havainto) ja keskiviikkona melkein 4,4milj lappua (artsorin havainto) ? Mitkä luvut on totta ja mitkä ei?

Syrjälä halunnut kuitata tappiot verotukseen ja painaa salkustaan Faronin keskihinnan alas?

Todennäköisesti minun Euroclearista puhelimitse saamani tieto oli väärä. Aihetta koskevassa viestissä yritin tuoda asiaan liittyvän epävarmuuden esille, koska olin täysin Euroclearin virkailijalta saamani tiedon varassa.

Viimeisin varma tieto Syrjälän henkilökohtaisesta omistuksesta on joulukuun liputusilmoituksessa:

Varma ja rahastot myyneet, kuten yllä sanottu, säännöt todennäköisesti edellyttivät ja kun kurssi korjaa, palaavat tai jopa ennen riippuen haluavat tai saavatko omien sääntöjen mukaan osallistua antiin. Muutama miljoonaa “uutta” lappua markkinoilla, selittää hyvin isot päivävoluumit, mitä veivataan sitten edestakaisin.

Englannin forumia kun selaa, siellä porukka on ollut ostolaidalla. Kylmät faktat ovat seuraavat.

Faron mokasi annista tiedoittamisen ja valmistelut, taas kerran. Ei pörssi tai rahoitus ole heidän vahvuutensa, mutta tässä sitä ollaan.

120 miljoonaa osaketta ulkona, 80 miljoonaa uutta maksimissaan painetaan, 40 miljoonaa tarvitaan käteistä.

Antia ei voi siis 1:1 suhteessa järjestää vaan se on 2:3 tai vastaava. Hinta voi olla mitä tahansa noin 0.4 - 0.7 välissä, riippuen täysin mitä ensi viikon loppuun mennessä kurssille tapahtuu.

Eli, jos merkkaat kaiken ei diluutiota tapahdu, mutta kurssin ollessa poljettuna jo lähelle tai jopa alle antihinnan, niin jos osakkeenomistaja haluaa laskea omaa keskihintaa, on järkevää ostaa lisää. Tämä tietysti siinä tapauksessa että merkkaa edelleen kaikki mitä annista saa.

Ja ei ole suositus, kaikki riskit suuntaan ja toiseen edelleen on olemassa. Kuhan kirjoitin, mutta turha muiden myynneistä tai ostoista on tässä vaiheessa murehtia. Tiedän, että he osaavat suunnitella osakeomistuksena ainakin paremmin kuin minä itse.

Bexmarilimab hematology clinical development pipeline expanding

Proud to announce today a significant expansion of the bexmarilimab hematology clinical development program with the upcoming initiation of the Phase II BEAM‑X Investigator‑Initiated Trial (IIT), led by the Nordic AML Group with Dr. Mika Kontro as principal investigator.

The study evaluates bexmarilimab + azacitidine for measurable residual disease (MRD)‑positive acute myeloid leukemia (AML) patients following allogeneic stem cell transplantation—a setting where preventing relapse remains one of the greatest unmet needs in AML.

The complementary biology of azacitidine and bexmarilimab makes this combination ideal to increase MRD‑negativity rates and fundamentally change AML patient outcomes in this critical phase of patient treatment.

Proud to collaborate with Dr. Mika Kontro and the Nordic AML Group to advance BEAM‑X trial targeting this critical phase of AML treatment.

Onkohan jollain konkreettista esimerkkiä siitä, että kurssin lasku pakottaa rahastot myymään omistuksia hinnasta välittämättä? Tämän tyyppiset selitykset tuntuvat olevan keskustelussa paljon esillä. Vaihtoehtoisesti rahastot myyvät omistuksiaan, koska Faronin rahoitusasema on heikentynyt ja rahastot tekevät sijoituspäätöksiä yhtiön tilanteeseen peilaten?

Kun ei osata määrittää yhtiön arvoa (joka oleellisesti = bex) niin haetaan vahvistusta yhdentekevistä seikoista kuten myyjien ja ostajien spekulaatioista. Timoa en käyttäisi indikaattorina. Vaikka onkin Mobidiagilla tehnyt omaisuuden niin julkisesti saatavien tietojen mukaan ei taida olla spesifisti biotech osaaja. Ainoa ikivihreä sääntö on että myy jos sisäpiiri myy ja päinvastoin. Tästä saimme näytön CFO:n osalta.

Se, että MATINS epäonnistui ORR-mielessä mutta BEXMAB onnistuu, on varmaankin opettanut Faronille kaksi kriittistä asiaa:

Lääke tarvitsee kumppanin: Bexmarilimab ei ole yksinään toimiva, vaan se toimii avaajana, joka tekee muista hoidoista tehokkaampia.

2.Verisyövät ovat helpompi kohde: Luuytimessä lääke pääsee helpommin vaikuttamaan makrofageihin kuin kovien, kiinteiden kasvainten sisällä.

MATINS (Solid Tumors): Tässä tutkimuksessa lääkettä annettiin monoterapiana yksinään potilaille, joilla oli pitkälle edennyt kiinteä kasvain (esim. suolistosyöpä tai rintasyöpä).

Joko ymmärrät nyt pahasti väärin tai rakentelet olkiukkoa.

Kontrolliryhmättömän tutkimuksen tekemisessä ei ole kyse manipuloinnista. Tutkimus on kontrolliryhmätön tutkimus ja se tulee tulkita siinä kontekstissa. Kontrolliryhmättömillä tutkimuksilla on tietenkin aivan oleellinen paikkansa lääkekehityksessä. Olen kirjoitellut ylempänä nyrkkisääntöä näiden tulkintaan. Effect size 2x (SD-korjattuna tai ilman) parhaaseen verrokkiin nähden tai min.20-30%-yks. tehon lisä.