Ketkä sisäpiirin oletettavat perheenjäsenet ovat kyseessä? Sisäpiiristä Markku ja Sirpa eläkeiässä perustivat Säätiön johon siirsivät osakkeita ja myivät osan. Se oli kesäkuussa ja sillä ei ole annin kanssa yhteyttä.

Lind ei tosiaan taida olla lähipiiriä.

Aivan. Esim. Juho on joutunut maksamaan ansiotuloveroa merkintähetkellä, mikäli osakkeen arvo on ollut option merkintähintaa korkeampi. Näin ollen kaikki ansiotulo, mikä näkyy verotuksessa ei ole välttämättä ”sijoittajjien maksamaa” palkkaa. Osakkeiden hinnan lasku tulee siis johdolle todella kalliiksi, jos progressiivinen vero on maksettu vanhojen pörssin hintojen perusteella eikä ole myyty osakkeina pois. Myyty vielä, ajattelevat nyt ehkä Faronissa toiveikkaina.

Toivoisin että tämän päivän tapahtumassa kysytään firman johtajilta, aikovatko he panostaa täysimääräisesti tulevaan osakeantiin. Jos vastaus on kyllä, pidän tätä positiivisena signaalina.

No kyllähän merkintäoikeusanti suosii omistajia tuntuvalla alennuksella kun taas esim yleisöanti näin ei tekisi, uusia omistajia toki tulee johtuen siitä että ne vanhat omistajat painoi paniikkinappulaa ja myivät halvalla ja antoivat näin tulevia merkintäoikeuksia eteenpäin. Vaikea keksiä rahoitusratkaisua joka suosisi omistajia paremmin kuin merkintäoikeusanti, hyväntekeväisyytenä tuskin kukaan lähtee firmaa rahoittamaan, koko puljun myynti olisi voinut toimia kumpaan suuntaan vaan ja lainaraha suosii aina tasan tarkkaan lainoittajaa.

Ainoa mitä itse tässä keississä mietin että tulevat lyhennykset HCM:lle tulevat olemaan melkoisen kalliita näillä kurssitasoilla, onko jollakin käsitystä paljonko tuota lainaa on vielä lyhentämättä? Varmasti tällä ratkaisulla päästään eroon siitä kolmannen erän nostosta mutta mikäli kurssi pysyy matalana, pitäisin ehkä jopa järkevänä kerätä annilla rahaa ja maksaa lyhennykset pois käteisellä sen sijaan että liudennetaan omistuksia reilusti lisää lyhentämällä lainaa uusilla osakkeilla.

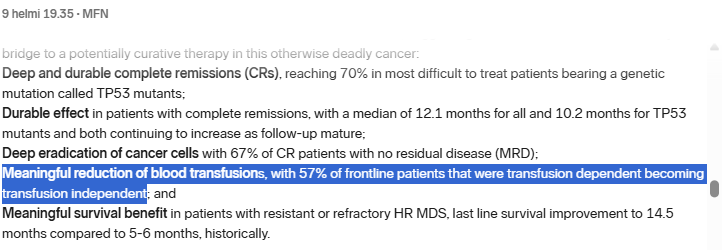

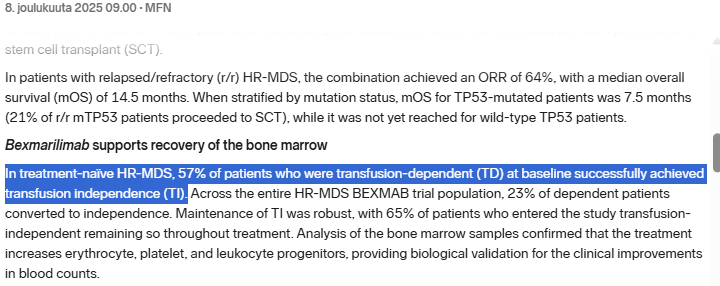

Asia josta olen jauhanut, baseline TD-TI konversio, joka oli väitetysti 57%, mitä en suostunut uskomaan…

Nyt tiedotteessa: " Meaningful reduction of blood transfusions, with 57% of frontline patients that were transfusion dependent becoming transfusion independent; and"

Suosiihan se niitä, jotka nyt tulevat omistajiksi ja voivat kuitata annista lisää edullisia osakkeita. Vanhojen omistajien suosimista en tässä näe.

Optimitilanteessa ja vanhoja omistajia suosivassa tilanteessa homma menisi niin, että jokaisessa osakeannissa uuden merkittävän osakkeen merkintähinta olisi edellistä antia korkeampi. Taitaa kuitenkin tämä tilanne kertoa enempi firman ahdingosta ja ylipäätään siitä, kuinka vaikeaa kehittyvien biofirmojen rahanhankinta on. Näin ainakin Suomessa. Isossa maailmassa tilanne voi olla toinen.

Lisättäköön vielä, ettei tilannetta helpota yhtään, että ollaan maalailtu kuvaa bisneksen teosta, kumppanuudesta ym. ja sitten hatusta nousee rahankeräys merkintäoikeusannilla.

Niin, omistajia ne on uudetkin omistajat. Se on vanhojen omistajien vallassa millä hinnalla uudet omistajat niitä osakkeita saavat. Olisihan Faron voinut toki ilmoittaa että merkintäoikeusanti ja hinta 2€ per osake, mutta moniko omistajista, niin uusista kuin vanhoista olisi merkkaillut. Naah, minä en suostu perisuomalaiseen kateuteen että tuo sai osakkeita ja näinollen merkintäoikeuksia halvemmalla ku minä oon joskus ostanut, irrelevanttia, kurssireaktio annin suunnittelusta olisi joka tapauksessa ollut liudentumisen myötä alaspäin ellei jotain oikeasti mullistavaa uutta olisi tiedossa mihin rahaa kerätään. Toki se kurssi voisi joissain tapauksissa nousta reilustikin jos rahaa kerättäisiin kasvun rahoittamiseksi, se vaan että siinä pitää sit kasvattaa vaihtoa ja voittoa

Tuliko kirjoituksestani käsitys, että kirjoitan kateellisuuttani? Se ei ollut asian ydin, vaan se huomio, ettei tämän kaltaisiin firmoihin kuin Faron eli pieniin kehittyviin puljuihin kannata tulla sijoittajaksi, vasta kuin loppuvaiheessa ,eikä niin kuin itse eli 4-5 vuotta sitten. Se on vaan huonompi homma rahoituksen suhteen alkuvaiheessa sinnittelevien firmojen kohdalla. Onneksi olkoon niille, jotka nyt tulevat mukaan. Tätä on hiukan vaikea ilmaista vaikuttamatta kateelliselta, mutta voin vakuuttaa, ettei siitä ole kyse. Mekanismi vaan on mielestäni hölmö. Siitä ,että on tukenut firmaa pitkään ei seuraa mtn hyvää. Se tässä korventaa ja lisättäköön vielä , että vaikka en ole uusille omistajille kateellinen, niin en mielelläni tekisi tässä tappiotakaan.

En rinnastaisi Faronia kaikkiin pieniin ja kehittyviin puljuihin, koska ainakin itse näen näissä oleellisia eroja. Monissa muissa pienissä yrityksissä bisnesmallin toimivuudesta saadaan kuvaa jo hyvin alkuvaiheessa, kun rahaa tulee asiakkailta. Tällöin jatkokierroksilla hankitaan rahaa toiminnan skaalaamiseksi, jolloin usein riskikerroin on jo pienempi kuin ensimmäisillä kierroksilla.

Lääkefirmoissa vaikuttaa toiminta menevän pitkälle aluksi kehitystyöhön, jonka lopputuloksesta ei ole taetta. Näin ollen riskit saattavat jopa kasvaa, koska rahoittajat saattavat menettää luottamuksen koko projektiin, jos tuloksia ei tule kohtuullisessa ajassa. Näihin Faronin kaltaisiin yrityksiin sijoittamisessa auttaisi varmasti alan substanssiosaaminen. Ainakaan itse en ymmärrä mitään syvällisesti lääkekehityksestä ja sen vuoksi olen jättänyt koko alan sijoituskehäni ulkopuolelle.

Tässä ketjussa oli (aika pitkä aika sitten) keskustelua lääkekehitysyhtiöistä yleisesti. Silloin tuli selväksi, että toimiala on kokonaisuudessa tappiollinen ja voitolle jää, ne jotka tuurilla sijoittavat voittajaan. Ja että voittava strategia olisi ostaa vasta, kun partnerointi/lopullinen data on julkaistu. Treidaamalla voi toki tehdä fyrkkaa, mutta jos näihin sijoittaa niin oletusarvo on, että häviät.

>Miten anti voi onnistua ,kun osakkeen hintaputosi näin alas?

Dilutoimalla niin perkeleesti tietenkin.

Kurssihan voi elää tästä ± kymmeniä prosentteja ennen annin julkistusta. Merkintä voi mennä ihan ok jos yhtiö saa ennakkositoumuksia hyvään hintaan ilman merkittävää alennusta nykyiseen. Muuten se joutuu antamaan esim 20% alennusta merkintää esim 3vk edeltäneen painotetun keskihinnan päälle.

Muuten ei olisi ongelmaa mutta en usko rahojen riittävyyteen faasin 2 luennan yli, minkä lisäksi Faron on riskissä joutua pikavippidiluutiokierteeseen vaihtovelkakirjojen takia. On jää avoimeksi kenelle merkkaus on kannattavaa kun lisärahoitusta tarvitaan ennen faasi 2-ajureita, ja mitä alemmaksi markkina-arvo menee, sitä isommaksi vaihtovelkakirjojen aiheuttama diluutio kasvaa.

Tietääkö joku, onko vaihtovelkakirjoja antaneelle yhtiölle rajoituksia osakkeiden myyntiin? Voiko se myydä vaihtona saatuja osakkeita koska tahansa, vaikka juuri ennen lainojen erääntymistä tai uusmerkintää painaakseen kurssia alas?

Minulla on sellanen bon vo… eiku deja vu-fiilis tästä annista. Eikö tuo 40 miltsiä ole liian vähän tarpeeseen? Edellinenkin anti tehtiin aika pienenä ja lainaa nostettu aina niin, että selvitään hetki. Laittaisivat kerralla riittävästi, jos nyt on tavoite tehdä P2 valmiiksi. Vaikka niin, että saadaan velkojat maksettua ulos ja tehdään P2 loppuun. Tää toivotaan toivotaan henki on maksanut omistajille aika paljon enemmän, kuin että olisi hoidettu homma kerralla pois alta.

80 miljoonalle osakkeelle tosiaan haetaan valtuutusta. Tämä on tietysti päätetty ennen kuin nähtiin millaisen kurssireaktion tiedote sai aikaan. Tuolloin varmasti uskottiin, että merkintähinnaksi voisi muodostua noin 1€. Tällöin olisivat nyt käyttäneet vain puolet tuosta haetusta valtuutuksesta (kaikkea ei tarvitse käyttää kerralla) saadakseen 40 miljoonaa pääomaa. Toisen mokoman oisivat voineet kerätä myöhemmin tarvittaessa. Tämä kurssireaktio vain todennäköisesti heitti nyt vähän kapulaa tuon suunnitelman rattaisiin.

Et taida ihan sisäistää, että miten anti ja omistusten liudentuminen toimii. Merkintähinnalla ei ole mitään merkitystä liudentumisen suhteen. Osakemäärällä on ja se on lukittu max 80 miljoonaan osakkeeseen (+ mitä valtuutta vanhasta on jäljellä). Näin ollen maksimi liudentuminen on vähän reilu 40 prosenttia.

Aivan, ehdin jo unohtaa tuon osakemäärän, joten kysymyksen ei ole validi. Tai siis on, jos antia pukkaa 50c per osake. Toivotaan, että hinta olisi kuitekin euron ja että sille saataisiin riittävästi ennakkositoumuksia, jolloin kurssikin voisi nousta sinne haminoille.

Sisäistämisestä puheen ollen liudentumista ei ole vielä edes tapahtunut. Kurssi on nyt 0.74 €/osake. Siitä antihinta -20% ollaan hintasossa n 0,59€ per osake. Onhan tässä vielä varaa ja aikaa laskea siihen 0,5 € antihintaan. Sen jälkeen ei edes 80M osaketta riitä. Eikä 40M€ riitä kuin aluksi , joten vuoden kuluttua sitten taas 0,25€/osake seuraava antierä?

Mikä mahtaa olla viesti ja johdon lisäarvo tämän päivän business updatessa - ja mikä pisnes?

Tämä kyllä kieltämättä hieman mietityttää. Voi kunpa ihmiset olisi eilen pysyneet järjissään (pitäneet kurssin yli 1€), niin ei olisi tätä ongelmaa ja voitaisiin hoitaa anti pois 1€ merkintähinnalla. En tiedä millä tempulla kurssin voisi nyt palauttaa sen +100 prosenttia, että euron merkintähinta voisi toteutua. Pahoin pelkään, että liudentumista voi tulla lisää vielä ennen kuin päästään BEX:n osalta maaliin.

Pieni mahdollisuus on siihen, että nyt merkitään vaikka vain 60 miljoonaa osaketta ja myöhemmin kun kurssi on elpynyt, merkitään loput 20 miljoonaa.

Ei kannata ottaa henkilökohtaisesti, ei ole sellaisena tarkoitettu. Osa vaan tuntuu syyttävän uusia omistajia nykyisestä kurssista, vaikka vikahan on ihan yhtälailla vanhoissa. Ymmärrän pointin, mutta sitähän se aina on, osakemarkkinoilla ajoittaminen on vaikeaa, toinen tekee turskaa ja joku sopivassa kuopassa mukaan hyppäävä käärii valtavat voitot. Samaisesta syystä myös ajallinen hajauttaminen voi olla ihan hyvä idea. Olen itsekin vanha omistaja ja tässä kohtaa ne uudet omistajat ovat elintärkeitä sijoituksen ja annin onnistumisen kannalta, en syytä heitä opportunismista. Äänekkäin siivu tuntuu myyneen kaiken ja hanskat meni jo hohtimien mukana kaivoon, en kuitenkaan halua uskoa että tilanne on aivan niin toivoton kuin se toivottomin porukka nyt julistaa päästellessään höyryjä.