TI-tilan ylläpito oli 65 %, eli suurin osa TI-vasteen saaneista pysyi riippumattomana jatkossa.

Hoitamattomassa HR-MDS-ryhmässä 57 % lähtötilanteen transfusiosta riippuvaisista potilaista saavutti TI-statuksen.

Bexmarilimabi + atsasitidiini lisäsi erytrosyytti-, trombosyytti- ja leukosyyttiesiasteiden määrää luuytimessä, mikä tukee hematopoieettista toipumista.

Clever-1-eston mekanismi näkyi biomarkkeridatassa: progenitorisolujen elpyminen, inflammasignaalien vahvistuminen ja immuunisolujen aktivoituminen.

Eläinmallit vahvistivat mekanismia: Clever-1-deleetio tai -inhibitio nopeutti hematologista toipumista kemoterapian jälkeen.

Koloniamuodostuskokeet osoittivat, että Clever-1:n esto edisti terveiden verisolulinjojen kasvua.

Turvallisuusprofiili vastasi aikaisempia havaintoja: haitat olivat pääosin MDS-hoitoihin tyypillisiä, ilman uusia turvallisuushuolia.

BEX+AZA-yhdistelmä osoitti sekä taudinmodifikaatiota että hematopoieettista tukea, mikä erottuu monista muista HR-MDS-hoitoyhdistelmistä.

Tutkimuksen johtopäätös: yhdistelmä voi tarjota kliinisesti merkityksellisiä vasteita korkean riskin MDS:ssä ja perustelee jatkotutkimuksia myöhemmissä vaiheissa.

Brian Ball on City of Hope -keskuksen hematologi ja yksi USA:n johtavista MDS/AML-asiantuntijoista. Keskittynyt erityisesti korkean riskin MDS- ja TP53.

Edit: Video jossa Brian kertoo Bexin ASH25 julkaisuista. Jokainen voi itse arvioida merkityksen.

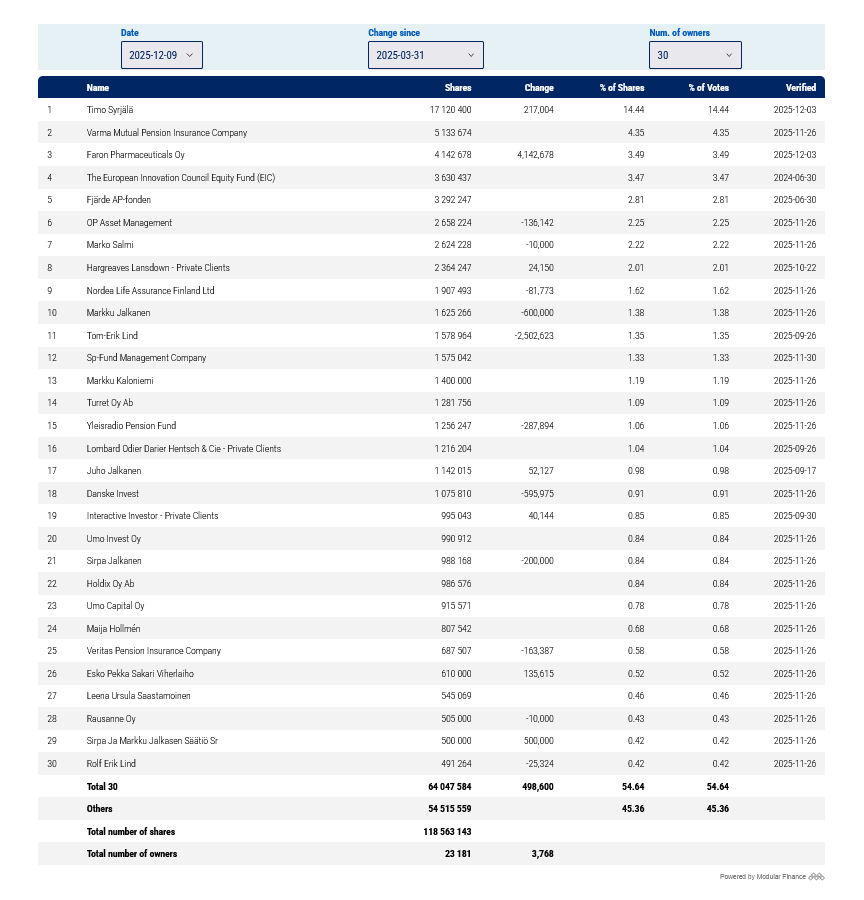

Ketjua lukemalla syntyy herkästi ajatus, että kohta mannerlaatatkin liikahtaa ja miljardit sataa laariin. Tätä taustaa vasten minun on vaikea ymmärtää, miksi Faronin suurimpien omistajien joukkoon ei ole ilmestynyt ensimmäistäkään uutta instikka-omistajaa ja sen sijaan entisetkin ovat vähentäneet omistuksiaan maaliskuun jälkeen:

30 suurimman omistajien potti pieneni yli 3,5 miljoonan osakkeen verran, kun huomioidaan Faronin itselleen suuntaamat osakkeet. Yhtäkään uutta instikkaa ei ole omistajalistoille ilmaantunut näistä huikeista tuloksista huolimatta. Samana aikana HCM:lle on toimitettu pyöreät 3 miljoonaa osaketta ja nekään eivät ole löytäneet tietään suurimpien omistajien salkkuun. Nordnetissä puolestaan omistajien määrä on kasvanut vuodenvaihteesta noin 3500 kpl verran.

Kokonaisuutena instikat ei osta, hallintarekkarissa olevien osakkeiden määrä laskee ja piensijoittajien määrä kasvaa. Luulisi jo jollakin kellojen soivan haaveiden sijaan. Vai onko instikat todellakin näin pihalla vuosisadan paukusta?

Ei kaikilla First Northeilla ole montaa instikkaa. Muttei kaikilla First Northeilla ole myöskään tuolit kääntyneet ja kaikki kortit omissa käsissä. Mihin ristiriitaan @ValkoinenPeura mahdollisesti viittasi.

Lupaan lahjoittaa tuohon Finproveen heti kun Faron on myyty ja suosittelisin jo nappulaa omaavien pistämään siihen likoon jo nyt sillä tuo “lähes miljoona” on surkea summa noissa kuvioissa.

Instikoiden myynti melko pientä, lähinnä Lind noita on pumpannut laitaan. Mikäli tarkastelujaksoksi valitaan ajankohta joka sisältää osakkeen korkeimman hinnan viimeisten antien jälkeen, ei pitäisi olla erityisen suuri yllätys että joku on myynytkin pienentäen riskiään / kotiuttaen voittojaan. Top100 osakkeen omistajat kun otetaan tarkasteluun niin myynti todella pientä.

Toinen kysymys toki olisi että mitä sitten?

Minua hämmentää joidenkin uskonsa menettäneiden sijoittajien pyrkimys saada lisää hysteriaa aikaan negatiivista kaivamalla, koitetaanko tällä perustella omaa kantaa ja sitä että ajoitus exitille oli oikea, vai onko kyseessä perisuomalainen ominaisuus jossa itse on valmis maksamaan satasen jotta naapuri ei saa viittäkymppiä?

Kukaanhan meistä ei toki pysty varmuudella sanomaan tekeekö tällä tuottoa vai turskaa, jos myisin nyt niin poistuisin pari tonnia plussan puolella, ajatus kuitenkin olisi että tuohon voisi tulla ainakin yksi nolla lisää ennen kuin harkitsen edes keventämistä. Aika näyttää lisääntyykö se nolla vai poistuuko loputkin nollat.

Instikoiden myynti melko pientä, lähinnä Lind noita on pumpannut laitaan. Mikäli tarkastelujaksoksi valitaan ajankohta joka sisältää osakkeen korkeimman hinnan viimeisten antien jälkeen, ei pitäisi olla erityisen suuri yllätys että joku on myynytkin pienentäen riskiään / kotiuttaen voittojaan. Top100 osakkeen omistajat kun otetaan tarkasteluun niin myynti todella pientä.

Toinen kysymys toki olisi että mitä sitten?

Minua hämmentää joidenkin uskonsa menettäneiden sijoittajien pyrkimys saada lisää hysteriaa aikaan negatiivista kaivamalla, koitetaanko tällä perustella omaa kantaa ja sitä että ajoitus exitille oli oikea, vai onko kyseessä perisuomalainen ominaisuus jossa itse on valmis maksamaan satasen jotta naapuri ei saa viittäkymppiä?

Kukaanhan meistä ei toki pysty varmuudella sanomaan tekeekö tällä tuottoa vai turskaa, jos myisin nyt niin poistuisin pari tonnia plussan puolella, ajatus kuitenkin olisi että tuohon voisi tulla ainakin yksi nolla lisää ennen kuin harkitsen edes keventämistä. Aika näyttää lisääntyykö se nolla vai poistuuko loputkin nollat.

Niin onhan se erikoista että aktiivisimmat kirjoittajat ovat henkilöt joilla ei ole lappua ja on pettynyt osakkeeseen. Viestit tuntuvat aina olevan samaa tasoa, Faron huijaa kaikkia ja hysterian luonti. Mikäli lähiaikoida tulee merkittäviä positiivisia uutisia (partneri, fda) niin ovat ne Jalkaset kyllä aikamoisia myyntimiehiä noiden viestien perusteella

Kyllä näiden negatiivisten viestien taustalla voi olla myös se, että kurssia pyritään painamaan alas mahdollisimman pitkään ja etsitään sopivaa hetkeä hypätä myöhemmin isosti mukaan. Esimerkiksi CK vaikuttaa seuraavan erittäin tarkasti kaikkea Faroniin liittyvää ja ilmeisesti myös lääkekehityksen etenemistä yleisemminkin. Miksei taustalla voisi olla pyrkimys saada hinta painettua mahdollisimman alas ja odottaa oikeaa hetkeä suurempiin ostoihin?

On muuten vaikea ymmärtää, miksi jotkut henkilöt seuraavat yhtiötä näin tarkasti ja kirjoittelevat aktiivisesti, vaikka eivät näytä omistavan osaketta lainkaan.

Myyntipäätöksen jälkeinen rationalisaatio negatiivisia skenaarioita kirjoittelemalla, pitkän omistamisen ja luopumisen aiheuttaman kongitiivisen dissonanssin purkamiseksi.

Katsoppa Sirpa Ja Markku Jalkasen Säätiö Sr. Kannattaa tuonne siirtää vielä kun osakkeen hinta on halpa, ei tule niin suurta veroseruaamusta. He ovat aikaisemmin ilmoittaneet halukkuudesta luoda säätiön yms.

Eli vastaus kysymykseen siirtivät säätiöön, voit googletta myös Jussi Koivunen

Useilla on ”fatalistinen” näkemys tästä osakkeesta, menee jotakuinkin näin:

-Osakkeen hinnalla ei ole väliä, koska jos lääke epäonnistuu, menetän joka tapauksessa 99% sijoituksestani. Mutta jos lääke onnistuu, teen 10- parhaimmillaan 100x.

Väitteen ensinmäinen osa lieneekin totta, mutta jälkimmäinen osa pitää arvioida tarkkaan. Ei ole lainkaan se ja sama, onko arvioitu upside 5 vai 20x.

Tämän riskitason lappuja olisi syytä olla useampi, jokainen max 5% painolla. Koska karu fakta on se, että useimmat epäonnistuvat ja se 1 voitto toivottavasti kattaa muiden tappiot. Ja kattaakseen tappiot voiton täytyy olla kunnollinen

Ylempänä oli @Kettu4 kirjoittajalta asiallinen valuaation malli, joka kumma kyllä ei herättänyt

keskustelua. Itse näen Faronille tästä hetkestä tulevaan bexmab-02 vasteluentaan (ehkä vuonna 2028) 5x upsiden, jos se on positiivinen. Mutta P tälle on mielestäni alle 10%, joten asetelma ei ole suotuisa.

Aivan naurettavaa toistuvasti epäillä tarkoitusperiäni. Toistetaan taas: Foorumilla sijoittajat auttavat toisia sijoittajia ja tämä osake (lääke) on biotechiksikin hankala arvioitava, erittäin riskinen, korkealle arvostettu ja todella moni piensijoittaja on tämän kanssa tekemisissä, joten ajattelen tuottavani lukijoille hyötyä. Hyödyn myös itsekin, olen oppinut paljon MDS:stä. Ja myös sijoittamisen psykologiasta. Seuraan kyllä nasdaq biotech indeksiä ja sen n.700 osaketta vähintään isoimpien kurssiliikkeiden ja uutisten osalta päivittäin, mutta harva niistä ymmärrettävästi herättää täällä keskustelua.

Samaa mieltä että tuollainen ajatusmalli on helppo kuvitella.

Jotkut ajattelevat myös että sitä kriittisemmin yhtiöön kannattaa suhtautua mitä enemmän sillä on tekemistä oman sijoittamisen kanssa. Siinä on vahva rationaalinen ja taloudellinen logiikka oikeastaan jos ei halua olla vain binäärisesti jotain mieltä yhtiöistä osana joukkoa. Tuottavintahan on löytää jotain huonoa mistä tulee hyvää. Se vain edellyttää löytämisen ja päätöksen molemmat olematta väärässä.

Tämä ei liity yhtiön liiketoimintaan, mutta ketjun henki on spekuloida muiden päätöksiä ja mitä mieltä yhtiöstä muut ovat, niin otan vapauden mainita. Edelleenkin hienoa että ketjussa on myös epäkiitollista opponointia eikä tatuointeja ja teemabiisejä maailman valloittamisesta. Oikeasti huonokin kritiikki on netto-ostajan kannalta hyödyllisempää, mikä tekee oikeastaan ostavat timanttikädet vs omistamattomat kriitikot asetelmasta aika irrationaalisen 92% laimennetulla ihmisen psykologiallakin. Ikävää että tämä ihmispsykologia peittää keskustelun niin tylsistä helposti sivuutettavista aiheista.

Kyseessä on ASCOn eli American Society of Clinical Oncolygyn tekemä pikahaastattelu. Haastateltava on yhden BEXMAB tutkimussaitin eli City of Hopen, joka on yksi johtavista syöpäsairaaloista USAssa, leukemiaosaston apulaisprofessori. Hyvinkin voi olla yksi tutkijoistamme.

Eilen haastattelusta onnistuttiin tekemään täällä draamaa ja luuta lakaisi. Haastateltava kävi ASH-tulokset läpi ja lopuksi totesi, ”Overall these results are really encouraging for a very high risk subset, probably the greatest unmet need we have in our field”.

Tällaisista lausunnoista voi olla iloinenkin. ASHin myötä Bexin tunnettuus taas kasvoi. Probably the greatest unmet need on suoraan regulaattorin ohjekirjasta ja viimeisimmän eli venetoklaksin epäonni vei työkalut taas lääkäreiden käsistä HR-MDS:n hoidossa. Kaikki varmaan muistavat Ralph Hughesin tekemän Bexin markkinatutkimuksen, jossa haastateltavat asiantuntijalääkärit mainitsivat usein venetoklaksin MDS hoitona, vaikka sillä ei ole ollut käyttöaihettakaan siihen. Jos Bex tulee mieleen asiantuntijoille jatkossa ja siitä puhutaan, paine partnerille eli heidän silmissä kuluttajakysyntä kasvaa. Painettahan tässä vaiheessa toivotaan, että saadaan Bex seuraaviin koitoksiin.

Kirjoitukseni ei suinkaan ollut mitenkään osoitettu sinulle, olen antanut ymmärtää että sinulla ei ole missään vaiheessa omistusosuutta ollutkaan, enemmän viittasin sijoittajiin joiden kelkka kääntyi posista negaksi panikoinnin jälkeen. Sinun tarkoitusperiäsi suhteessa ajankäyttöön voi vain arvailla, voihan kyseessä olla oikeastikin yritys auttaa sijoittajia.

Olen samaa mieltä, ei ole se ja sama onko upside 5x vai 20x, mutta kumpi vain on kyllä tervetullut. Päinvastainen lopputulemakin on täysin mahdollinen. Itse olen alkujaan laittanut rahojani tähän ihan puhtaasti lottolappuna ajatuksella että katsotaan jos tästä jotakin tulisi, ei lottolappuja heitetä roskiin ennen kuin arvonta on suoritettu On ollut rahaa kiinni hajautettuna paljon pienemmän riskin firmoihinkin ja niissäkin on saanut rahaa palamaan jos nyt ei karvalakkiteslan verran niin käsirahan nyt ainakin.

Mielenkiintoisen haastattelusta tekee myös se, että Ball toimii BMS:n konsultti-/neuvonantajarooleissa. BMS on yksi alan aktiivisimmista toimijoista immunologiassa ja MDS/AML-hoitojen kehityksessä jotka nimenomaan etsivät uusia immunologisia mekanismeja.

Eli kun BSM konsultti kuvaa BEXMAB-datan olevan “deep and durable” ja “very encouraging”, erityisesti TP53-potilaissa, se on jo merkittävää. Jos data näyttäisi ongelmalliselta tai epämääräiseltä hän ei käyttäisi tuollaisia ilmaisuja julkisessa ASCO Post -haastattelussa.