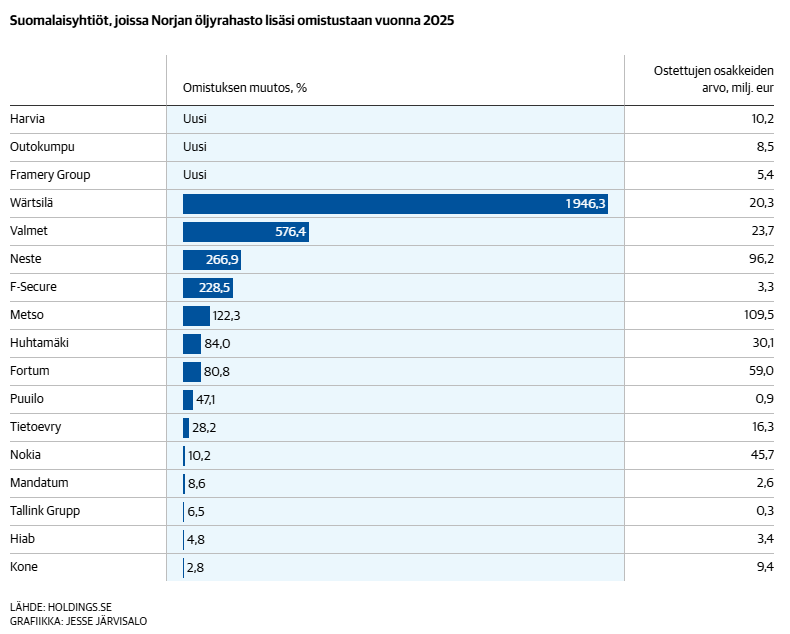

“Lähes 80 prosenttia ohjelmistokehitystyöstämme on joko kokonaan tekoälyn tekemää tai tekoälyavusteista, mikä on lyhentänyt kehityssyklien keston alle puoleen vuonna 2025.”

Tämä on siinä mielessä mielenkiintoista, että saadaanko tämä kehitystyö muutettua samalla kulmakertoimella liikevaihdoksi tai vaihtoehtoisesti kannattavuusparannukseksi. Kun AI -opitaan hyödyntämään työkaluna lisää, niin saadaanko kehityssyklistä vielä puolet pois ja taas puolesta puolet pois..

Hienoa Sari, ja hyvä että hanskat on vielä mukana.

Olen varmaan vähän yksinkertainen, kun mielestäni ensimmäinen tiedote mahdollisesta uudesta asiakkaasta oli nimenomaan status-päivitys. Ei kai siinä mitään uutta ole, että kaupallista toimintaa harjoittava pörssiyritys yrittää saada uusia kaupallisia yhteistyökumppaneita tai asiakkaita? Ja osa niistä saattaa lähestyä allekirjoitusvaihetta? Ja siinä status-päivityksessä annettiin ymmärtää, että sopimus allekirjoitetaan arviolta vuoden vaihteessa.

Näin sijoittajan mielestä tilanne on jotakuinkin niin, että R&D investointeja on tehty, jotta nimenomaan tämä kauppa saadaan allekirjoitettua ja yhteistyö voisi alkaa Q2 aikana. Kun ollaan arvioidusta aikataulusta 5 viikkoa yli ja oletettavasti Q2 joustosta on syöty siten 40%, niin riski siihen ettei asiakkuutta lopulta synny on kasvanut tai mikäli niin onnellisesti kävisi, että allekirjoitus tulisi, niin Q2-lanseeraus on jos ei epäuskottava, niin ainakin organisaation tiukille laittava.

Ja se on huono juttu se tällaiselle spekulantille, joka uskoi että status-tiedotetta ei anneta ellei asiasta olla 99,9% varmoja.

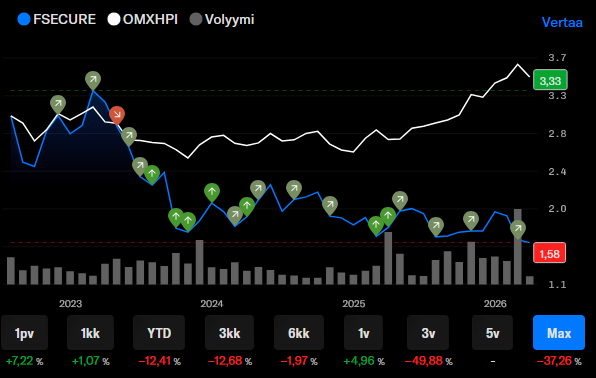

“Toistamme F-Securen lisää-suosituksen, mutta tarkistamme tavoitehintaa 1,9 euroon (aik. 2,0 EUR) laskeneiden tulosennusteiden mukana. F-Securen kasvu on tänä vuonna kiihtymässä uusien suurten Tier1-kumppanien vetämänä, mutta tulosriveillä tämä näkyy vielä valitettavasti negatiivisesti suurten kumppanien palvelemiseksi tarvittavien investointien vuoksi. Tuloskasvun uupuminen näkyy myös osakkeen matalassa arvostuksessa (2026e P/E 11x) ja tähän mennessä odottavan aika on ollut pitkä. Tier1-strategia on kuitenkin nyt lähdössä kunnolla liikkeelle tämän vuoden aikana ja lähivuosina potentiaalia kasvun kiihdyttämiseen on selvästi. Siten riski-tuottosuhde puoltaa yhä odottelemaan kasvun kiihtymistä varovaisen positiivisella näkemyksellä.”

–

OP toistaa OSTA ja laskee tavoitehinnan 2,10 (aik. 2,20)

Olemme samaa mieltä siitä, että marraskuun tiedote oli harmillinen. Ehdottomasti haluaisimme tiedottaa vain varmoista ja valmiista asioista. Atte onkin tätä jo aiemmin kommentoinut täällä. Tiedotuspolitiikkamme mukaisesti tämä sopimus on niin suuri, että se on vaatinut sisäpiirihankkeen. Neuvotteluiden edetessä sopimuksen viilausvaiheeseen kävi ilmi, että oli useita kolmansia osapuolia, jotka tiesivät (tai oikeammin: pystyivät päättelemään) meidän “voittaneen” tarjouskilpailun. Emme siis enää pystyneet varmistamaan, että tieto pysyy sisäpiirissä. Kävimme keskustelua tilanteesta sekä pörssin että finanssivalvonnan kanssa ja päädyimme tiedottamaan tilanteesta. Tilanne on tietenkin harmillinen - mutta on osa tätä meidän strategiaamme, jossa myynti kuluttajille tapahtuu partnereiden kautta. Tämän myötä on paljon asioita, joita emme pysty itse kontrolloimaan. Sopimuksen viilauksessa on aina kaksi osapuolta. Tiedotamme heti, kun on oleellista uutta sanottavaa.

Olen itse vielä varovaisella kannalla. En näe tuotteiden laatua kilpailijoita paremmaksi, enkä ole ihan varma ymmärränkö valitun strategian tuomaa mahdollista kilpailuetua. Takana on kuitenkin muutama vuosi heikohkoa osakkeen kehitystä ja odotuksia on nostatettu aiemminkin.

Yleisellä tasolla tuosta haastattelusta kuitenkin osaako kukaan arvioida, millainen markkinapotentiaali esim. tuossa haastattelussa mainitussa (allekirjoitetussa) Tier1 asiakkuudessa oikein on?

Syyt miksi olen varovainen:

Laadullisesti en näe juurikaan eroa F-securen tai kilpailijoiden tuotteiden laadussa. Arvailisin, että windows laitteissa F-secure on parempi, Applen laitteissa ja mobiilissa osin kilpailijoita heikompi. Salasanasovellus heikoin, aika kivikautinen, VPN ok, tietoturvapuoli lienee hyvä, eurooppalaisuus ehdottomasti plussaa. Maineen tai kyvykkyyden puolesta en tunnista mitään uniikkia kilpailuetua.

Totalin idea aikanaan taisi olla, että ostaa yhden ja sillä suojaa tietokoneet, padit, puhelimet ja jopa IOT:t (Sense). Tämä lienee myös kilpailijoiden tarjoomassa aikalailla keskiössä. Tähän sopii aika huonosti ajatus että jatkossa puhelimeen, tietokoneeseen, telkkariin ja urheilukelloon ostettaisiin jokaiseen oma tietoturvasovellus laitteen valmistajan tai operaattorin kautta. Ehkä tähänkin voi mennä, mutta niin kauan kuin tarjolla on yksi tietoturvasovellus ja salasanapankki joka toimi eri platformeilla saumattomasti ristiin on hankala nähdä, miten tällainen strategia voisi saada laajempaa jalansijaa.

Ihan käytännön esimerkkinä Totalin käyttäjänä - en halua Elisan liittymää pakotetuin turvaominaisuuksin. Miksi maksaisin toistamiseen, kun maksan jo? Ymmärrän toki että huijauspuhelun estoa tai muuta lisäominaisuutta voi olla, mutta noin markkinanäkökulmasta tuo kuulostaa vähän sellaiselta että lähinnä valtionpäämiehet tai tuomiopäivän varautujat ovat tuollaisen digitaalisen bunkkerin rakentamisen markkinoilla. Perustallaajalle kuulostaa hätävarjelun liioittelulta.

Oma näkemykseni on, että tietoturvamarkkina konsolidoituu ja totalin tyyppiset moniplatformiset kokonaisratkaisut kuluttajille ovat tulevaisuuden voittajia ja siksi huolta herättää se, että sillä ei oikein näytä olevan yhtiön strategiassa tulevaisuutta - lähinnä tuo on sellainen josta otetaan kassavirtaa velanmaksuun ja tier 1 kumppaneiden markkinan rakenteluun.

Pohdintaa näin sijoittajana herättää, aikooko F-secure jatkossa pyrkiä Tier 1 kumppanien kautta myymään suoraan kuluttajille (haastattelussa mainittu allekirjoitettu sopimus), kumppanuuksiin joissa operaattori paketoi automaattisesti ratkaisun tuotteeseensa (tulossa oleva sopimus) vai puhtaasti siihen, että parantavat tier 1 kumppaneiden turvan tasoa ja kumppanihyöty tulee sitten esim. siitä, että operaattorin asiakkaille tulee vähemmän scämmiä ja spämmiä ja operaattorille/valmistajalle sitä kautta vähemmän sotkua ja selvitettävää asiakaspalveluun?

Hyvä kirjoitus, epäilykset on hyvin perusteltuja ja mahdollisia. Yleisellä tasolla voi miettiä tarvitaanko koko tietoturvaohjelmistoa erikseen vai tuleeko se laitteen mukana. Vastapainona luin eilen kyperhyökkäyksestä Puolalaisiin voimaloihin. F-Securen hinta on varsin maltillinen vaikkapa itselle nyt, jos ajattelee lämmitys,sähkö ja netti pysyy päällä ja valtiollinen kiusantekijä ei pääse sorkkimaan laitteitani. Katsellessa menoa Amerikassa emme välttämättä ole kovin kaukana siitä, että erehdyn tykkäämään väärästä Trump videosta ja sama kiusanteko on päällä. Kysympä mitkä tietoturva mahdollisuudet minulla on sen jälkeen?

Maailmassa on vastakkain asettelua ja se aiheuttaa epäluottamusta. Suomalaisia edellen pidetään luotettavina ja haluttu kumppani. Näin niin vastakohtana Kiinalaisilla voi olla epäluottamusta jopa omaan hallintoonsa. Kiinan poika voi haluta eurooppalaisen VPN ihan siksi, että pääsee näkemään mitä maailmalla tapahtuu.

F-Securella on mielestäni mahdollisuus toimia isommilla markkinoilla kuin mikään muu toimia. Nyt tehtiin kauppasopimus Intiaan. Se miellytä velivenäläistä eikä Trumppia. Intialaisilla voi olla tarve suojata omia järjestelmiään. USA:ssa on saatu pää auki. Euroopan etu tuossa jo mainittiin. Hyppönen hyvin hyvin tunnettu maailmalla. En sanon, että F-Securella on kipailuetu, mutta potentiaalinen asiakaskunta ja kasvu mahdollisuus on huomattavasti suurempi kuin monella muulla tietoturvayhtiöllä.

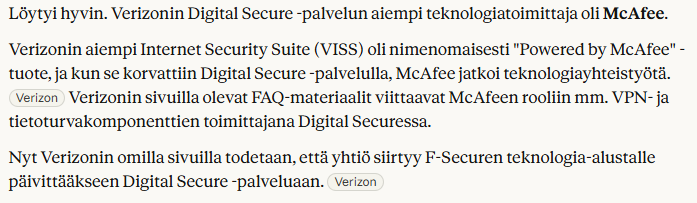

Kilapilijoita katsellessa en usko, etät esimerkkinä Kaperkyä haluaa enää kukaan. Nortonia/Symantecia ei enää juuri tapaa missään. McAfee tyrykytetään Windows koneissa, mutta en itse kyllä tiedä kuka käyttäisi.

Mulla oli Vietnamissa asuessa McAfeen tietoturvapaketti 1+2 vuotta kun tuli koneen mukana ensin oliko vuoden ilmainen + tarjous 2 v. ja olin ihan tyytyväinen sen toimivuuteen. Paras puoli siinä on tiedostosilppuri, jolla arkaluontoiset tiedot saa silpottua mutta en nyt enää Suomeen palattuani sitä ottanut. Mulla oli myös jonkun aikaa F-Securen Total mutta sen kanssa oli kyllä hieman ongelmia ja luovuin siitäkin kun parin vuoden lisenssi umpeutui (otin sen osakkeenomistajan velvollisuudesta) ja nyt ajelen paljaalla (eli mikkisoftan windows-turvalla) kun en ole ollut omistaja enää pariin vuoteen (ulos syksyllä 2023).

Toki yksi syy miksi otin McAfeen oli Stonesoftin ostotarjous ja kunniavelkani maksoin tuolla parin vuoden lisenssillä.

Tämä sopisi myös erääseen toiseen ketjuun, mutta uskon kiinnostavan ainakin tässä ketjussa.

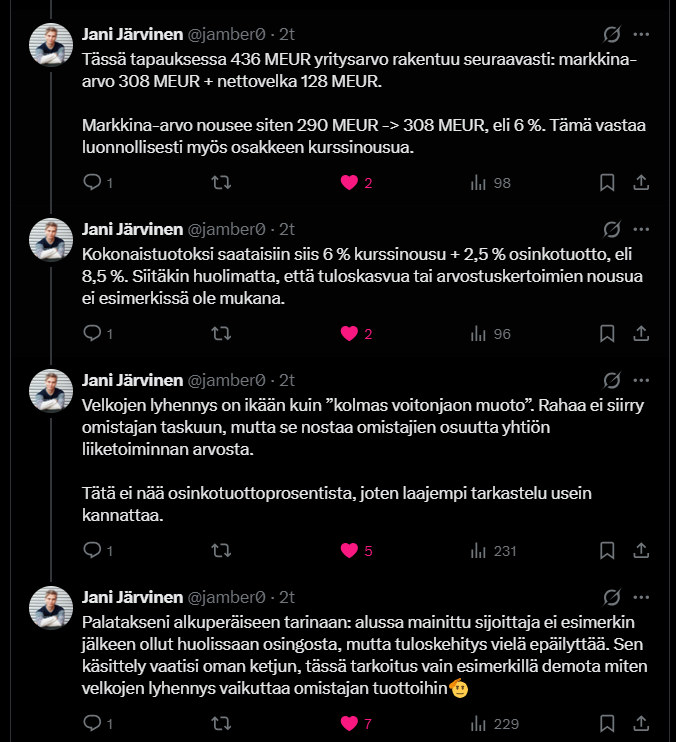

Velkojen lyhennys on ikään kuin ”kolmas voitonjaon muoto”. Rahaa ei siirry omistajan taskuun, mutta se nostaa omistajien osuutta yhtiön liiketoiminnan arvosta.

Paatuneen pohjaonkijan oli suorastaan pakko ostaa näihin uutisiin nouseviin kursseihin

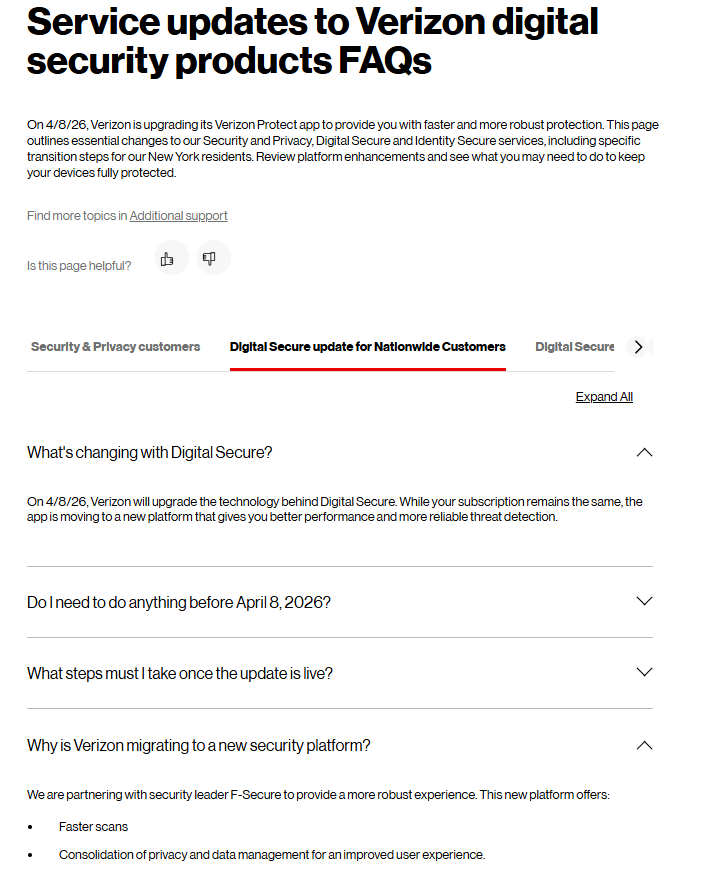

Tässä on vielä pitkä matka, kun ensin pitää saada kaikki allekirjoitukset papereihin, sitten päästä jalkauttamaan palvelu Verizonin hyväksymällä tasolla ja vasta sitten alkaa se lypsämisvaihe! Mutta JOS homma ei kaadu noihin edellisiin vaiheisiin ja palvelu pyörii kuten on ajateltu, eli palvelun pyörittäminen alkuhyväksyntien jälkeen ei tuo juuri kustannuksia F-Securelle, niin +13 MEUR liikevaihdosta valuu aika mukavasti tulokseen saakka.

Onhan tässä huolia tekoälystä (AI syö kaikkien työt, softafirmojen katteet romahtaa jne jne), geopolitiikasta (öljyn hinta ylös, epävarmuus ylös → inflaatio, korot ja ennen kaikkea kuluttajaluottamus heikkoa ja rahaa ei käytetä “mihinkään”) jne, mutta kaikenlaista pahaa oli jo F-Securen kurssissa. Siihen nähden +7 % nousu on jossain määrin maltillinen:

En ole syventynyt kuinka paljon valuuttakurssit ovat vaikuttamassa F-Securen lukuihin, mutta euroissa katsottuna Inderes ennustaa tälle vuodelle liikevaihtoa 152,8 MEUR.

Ilman minkäänlaisia valuuttujaoikaisuja uuden ohjeistuksen alaraja on 155,9 MEUR. Tuo on alaraja ja liikevaihtoa kertyy vasta osalta vuotta. Ensi vuodesta alkaen liikevaihtoa kertyy koko vuodelta ja liikevaihtoa valuu tulokseen paljon enemmän.

Tämän hetken ennusteilla osake on 2027PE(oik)=9,3 ja 2027EV/EBIT(oik)=9,0 ja kaiken järjen mukaan ennusteita on pakko nostaa. Varsin maltilliselta näyttää hinnoittelu

Toistamme F-Securen lisää-suosituksen ja tarkistamme tavoitehintamme 2,0 euroon (aik. 1,9 EUR). F-Secure tiedotti tiistaina kumppanuudesta Verizonin kanssa ja sopimuksen suuren kokoluokan myötä nosti myös liikevaihtonäkymiään tälle vuodelle. Tulosohjeistus pidettiin vielä ennallaan, mutta nousseiden ennusteidemme valossa kehitys on menossa nykyisen haarukan ylälaitaan, ja hyvässä skenaariossa tulosohjeistus voi vielä nousta vuoden aikana. Eilisen uutinen vahvistaa sen, että F-Securen Tier1-strategia on tänä vuonna lähdössä kunnolla liikkeelle, mikä tarjoaa lähivuosille selvää tuloskasvupotentiaalia. Tähän nähden osakkeen nykyarvostus (2026e P/E 10,5) on mielestämme hyvin maltillinen.