On se kumma ettei vieläkään anneta minkäänlaista numeerista ohjeistusta. Ovatko tavoitteet niin hävyttömät ettei niitä kehtaa sanoa ääneen ja muuttujia aivan liikaa mikä tekee ennustamisen muutenkin turhaksi? Aapelin raporttia mielenkiinnolla odotellessa.

5 tykkäystä

Hieman samoilla fiiliksillä täälläkin. No, toimari ei ainakaan lähtenyt pumppaamaan kurssia ylös puhumalla — siitä pisteet ![]()

Mutta pakko kyllä ihmetellä: miksi maksaa Inderes:lle näkyvyydestä ja haastatteluista, jos haastattelussa onnistuu kertomaan… ei oikeastaan mitään? ![]()

Siinä kohtaa voisi säästää sekä rahat että sanat.

1 tykkäys

Tämä. Ja vielä puolen tunnin haastattelu:)

Myös, miksi täytyi alkaa matelemaan myynti saamisista kysyttäessä. Selväähän se on, että joillakin isoilla asiakkuuksilla on vain ollut neuvotteluvoimaa. Onko esimerkiksi puitesopimuksissa annettu porkkanaa toiseen suuntaan?

1 tykkäys

Samaa mieltä. Olisi vaan rehellinen ja sanoisi, että ei ole neuvotteluvoimaa. Selväksi kävi myös, että asiakkaalla on valta johdinydinsopimusten ajoituksessa.

Ohjeistuksen puute hauskana kirsikkana kakun päälle: eivät aidosti tiedä, mihin vuosi menee, niin eivät anna ohjeistusta. Ihan ymmärrettävää, mutta täysin turhaa kiertelyä.

3 tykkäystä

Näissä johdinydinprojekteissa mielestäni vähimmäistason sopiminen on kuitenkin hyvä asia.

Loppuasiakkaan asennusaikataulut määrittää luonnollisesti toimitusaikataulun ja siinähän voi kestää, kun infraa rakennetaan, vaikka mastot olisi vanhat.

Kai ohjeistuksen ”merkittävä” voi tulkita vahvana yksinumeroisena kasvuna tai siitä suurempana.

Jotenkin Exelin 60 miljoonan markkina-arvo (velasta huolimatta) alkaa vaikuttaa halvalta, edes ei niin merkittävällä parannuksella ![]()

6 tykkäystä

Erittäin hyvä. Exel pääsee tekemään pidempiä tuotantoeriä ja ennustettavuus paranee

3 tykkäystä

Tottahan toki. Sopimus on sopimus ja hankinnat tehdään siinä pisteessä kun niitä tarvitaan.

Johdinydinsopimukset tuskin jää tähän.

Exel on hyvissä asemissa, täytyy nostaa kyl hattua strategialle. Exel nyt on ihan eri kuin 5-10 vuotta sitten.

5 tykkäystä

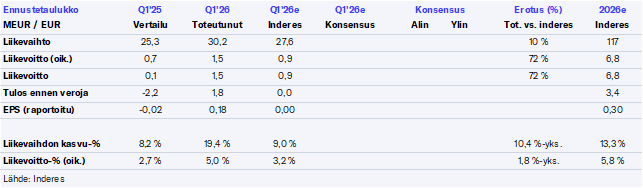

Tässä on Aapelilta uusi yhtiöraportti Q4-tuloksen jäljiltä ![]()

Exelin Q4:n operatiivinen kehitys jäi odotuksistamme, kun taas sen tilauskertymä oli ennätystasolla. Ohjeistuksessaan yhtiö viitoitti tietä vauhdikkaalle kasvulle kuluvana vuonna, mutta odotti kasvun painottuvan vahvemmin vuoden jälkipuoliskolle. Sanallisen ohjeistuksen myötä kasvun kulmakertoimeen liittyy epävarmuutta, mutta tulkitsemme kasvunäkymän olevan alkuvuoden osalta aiempia odotuksiamme maltillisempi. Tämän myötä kuluvan vuoden ennusteemme laskivat, mutta lähivuosien ennusteemme pidimme lähes ennallaan. Mielestämme osake on pitkälti oikein hinnoiteltu nykyiseen vielä varhaisessa vaiheessa olevaan ja epävarmuuksia sisältävään kasvuvaiheeseen.

4 tykkäystä

Aapeli ja Tomi juttelivat Exelistä videolla ![]()

Aiheet:

00:00 Aloitus

00:13 Kysyntäajureita riittää

03:36 Tilauskanta ennätystasolla

05:42 Kasvun skaalautuminen kannattavuuteen

07:08 Kasvukäyrän tulisi vahvistua loppuvuonna

10:41 Pidemmän aikavälin potentiaali

5 tykkäystä

Tuohon strategiahuomioon on kyllä helppo yhtyä, yhtiö on nyt kovin erilainen. Aiemmin tekeminen oli aika hajallaan monessa pienessä sovelluksessa, eikä oikein ollut yhtä selkeää kasvutarinaa. Nyt suunta on paljon selkeämpi ja keskiössä energia, infrastruktuuri ja muut volyymimarkkinat, joissa komposiittien ominaisuuksista saadaan oikeasti iso hyöty irti. Samalla tuotantorakennetta on siivottu ja toimintaa keskitetty sinne, missä mittakaavaa on mahdollista kasvattaa.

Johdinytimet sopivat tähän kuvaan aika hyvin. Ne eivät ole mikään irrallinen kokeilu vaan juuri sellainen sovellus, jossa teknologia voi skaalautua isoon markkinaan. Ja Exelin asema arvoketjussa on siinä mielessä mielenkiintoinen, että yhtiö ei kilpaile yksittäisistä verkkoprojekteista, vaan toimittaa ydintä johdinvalmistajille. Jos komposiittiytimet alkavat yleistyä, Exel voi hyötyä useamman valmistajan kasvusta samaan aikaan. Tästä on saatu jo puitesopimusten kautta viitteitä.

Siksi oma fiilis on, että viime vuosien strategiamuutos on laittanut palikat aika hyvään asentoon. Iso osa työstä on ollut rakenteen korjaamista ja fokuksen terävöittämistä. Seuraava vaihe on sitten aika yksinkertainen kun volyymien pitää alkaa näkyä numeroissa. Jos johdinytimien kaltaiset sovellukset lähtevät kunnolla liikkeelle , Exel voi olla aika kiinnostavassa paikassa seuraavien vuosien aikana.

8 tykkäystä

Tässä vielä Aapelin nopsat kommentit Exelin osakkeiden yhdistämisestä ![]()

3 tykkäystä

Tässä on SalkunRakentajan juttu Exelistä, jossa on lainattu Danske Bankin analyytikkoa Waltteri Rossia. ![]()

Danske Bankin analyytikko Waltteri Rossi kertoo pankin analyysissä, että Exelin viime vuosi päättyi vahvasti 99 miljoonan euron tilauskertymään, ja yhtiö näyttää olevan kasvu-uralla tänä vuonna.

”Exel päätti viime vuoden myönteisesti, kun Q4:n tilaukset ja liikevaihto kasvoivat vuositasolla 173 ja 16 prosenttia. Odotamme vahvan momentin jatkuneen Q1:llä ja arvioimme liikevaihdoksi 30 miljoonaa euroa (+16,5 prosenttia vuositasolla, konsensus 4,3 prosenttia), jota tukevat parantunut markkinasentimentti ja hyvä kysyntä kaikissa segmenteissä”, Rossi toteaa.

Tammi-maaliskuun oikaistuksi liikevoittomarginaaliksi Danske odottaa 4,3 prosenttia. Rossin mukaan liikevaihtomarginaalin parantumista tukevat viime vuonna toteutetut tehostamistoimet, kuten Belgian tehtaan sulkeminen, jolla ei pitäisi enää olleen merkittävää negatiivista vaikutusta ensimmäisellä vuosineljänneksellä.

Aika reipas muutos, ja ennen käypä arvo onkin ollut alhaalla ![]()

Danske Bank muuttaa Exel Compositesin osakkeen käyvän arvon haarukaksi 10,5–12,0 euroa aiemmasta 0,7–0,8 eurosta. Tällä hetkellä Exelin osake hinnoitellaan 7,8 euron hintaan.

EDIT:

Juu, tuossa mun viestin yläpuolella oli viesti yhdistämisestä ![]()

![]() (en ihan noin hurjaan muutokseen edes mä uskonut

(en ihan noin hurjaan muutokseen edes mä uskonut ![]() )

)

2 tykkäystä

Ota huomioon tehty käänteinen split.

2 tykkäystä

Nyt en kyllä muista nähneeni että Dansken käypä arvo tai tavoite olisi ollut 0,7-0,8 ennen splittiä.

Ehkä se näin olikin, mutta melkoinen ero inderesin 0,55€n

Lopen näillä konservatiivisilla lausunnoilla mitään selkeää arvoa ole. Markkina liikkuu kun rivien alla näkyy faktaa jos näkyy, analyysit tulee jälkikäteen varovaisena perässä.

Itse ennustelin jo joulukuussa että kesäkuussa arvo liikkuu 1,05€ paikkeilla (Nykyään x15)

Saa nähdä onko minusta oraakkeliksi

3 tykkäystä

No saapa nähdä. Aika rohkea näkemys Danskelta, kun ottaa huomioon että kannattavuuden kanssa on edelleen ongelmia. Tässähän saattaa olla jopa kassatilanne tiukalla, jos tuo kannattavuus ei ala pian oikenemaan. Yhtiön tulevaisuudesta taitaa olla nyt kaksi hyvin erilaista näkemystä.

2 tykkäystä

Tässä on Aapelin ennakkokommentit, kun Exel kertoo tuloksestaan huomenna ![]()

Odotamme yhtiön liikevaihdon olleen kasvussa vertailukauteen nähden erittäin vahvan tilauskannan tukemana. Tulostason ennustamme parantuneen vertailukaudesta volyymien ja tehtyjen tehostustoimenpiteiden myötä mutta pysyneen vielä maltillisena yhtiön odottaessa kasvun painottuvan vahvemmin vuoden jälkipuoliskolle. Lukujen lisäksi jäämme seuraamaan raportilla etenkin kommentteja markkinatilanteen kehityksestä Lähi-idän tilanne huomioiden.

4 tykkäystä

Vahvaa tekemistä!

9 tykkäystä

Kasvu lähti tosiaan heti vuoden alusta ennusteita vauhdikkaammin liikkeelle ja tämä valui nätisti myös tulokseen. Yhtiö myös odottaa kasvun painottuvan edelleen vahvemmin H2:lle, joten tuohon kulmakertoimeen haetaan päivän aikana vastauksia. Kuvaillaan kohta Paulin kanssa video, niin ehkä täältä sitten ainakin jotain vastauksia tähän saadaan. Mutta kaiken kaikkiaan hyvä startti vuoteen.

10 tykkäystä

Tulospuhelusta päällimmäisenä jäi kuva, että kysyntä vetää laajalla tuoterintamalla ja toiveissa on julkistaa vielä tänä vuonna uusia juttuja. Intiassa vasta volyymia nostetaan ja painottuu H2:lle.Nyt keskitytään siihen, että laatu pysyy korkealla ja toimitetaan aikataulussa.

Hyvä tilannne suomalaiselle insinööritalolle sanoisin![]()

![]()

5 tykkäystä

Aapeli keskusteli Q1:n tiimoilta Exel Compositesin toimitusjohtajan Paul Sohlbergin kanssa ![]()

Aiheet:

00:09 Q1:n pääkohdat

01:40 Liikevaihdon kehitys

03:23 Loppuvuoden näkymä

04:46 Kannattavuuden kehitys

05:35 Käyttöasteet tehtailla

07:17 Investoinnit

07:55 Intian tehtaan ylösajo

09:22 Johdinydintilausten ajoitukset

10:57 Kysyntätilanne

13:49 Uudet tuotesovellukset puolustussektorille

14:23 Myyntiputki

15:28 Lähi-idän konfliktin vaikutukset

19:46 Osakkeiden yhdistäminen

5 tykkäystä