Taas on vuosittainen Pörssisijoittajan viikon ohjelma julkaistu, eikä tälläkään kertaa Evliä lauteilla.

Viimeksi yhtiön johto on esiintynyt Inderesin formaatissa vuonna 2022

Nöyrä pyyntö @Sauli_Vilen:lle : Seuraavan kerran, kun tapaatte Maunun/Evlin IR:n kanssa, niin voisitko kukkakimpun kanssa käydä nöyrästi kysymässä, jospa johto haluaisi tulla päivittelemään kuulumisia johonkin tilaisuuteen? Mielestäni hyvään IR-viestintään kuuluu nykypäivänä johdon esiintyminen muuallakin, kuin kabineteissa. Kvartaalirapsojen webcastiinkin on pääsy vain, jos ilmoittautuu etukäteen

17 tykkäystä

Välitän terveiset eteenpäin (kukkakimppua en kyllä lupaa viedä)!

13 tykkäystä

Evlille hyvä +50 MEUR nettomerkintä elokuulta. YTD:ssä ollaan jo ~ +500 MEUR:ssa menossa.

Juna puksuttaa eteenpäin

16 tykkäystä

Tässä inderes kommentit

Evlin alkuvuoden vahva myynti sai jatkoa, ja yhtiö keräsi elokuussa merkintöjä 50 MEUR:lla. Koko alkuvuoden osalta merkinnät ovat nyt lähes 500 MEUR ja Evli on koko alkuvuoden nettomerkinnöillä mitattuna selkeä onnistuja sektorilla yhdessä Mandatumin kanssa. Huomautamme kuitenkin, että Evli Likvidi on katsauskaudella kasvanut yli 330 MEUR:lla ja tämä heikentää jonkin verran uusmyynnin onnistumista. Osa Likvidin kasvusta johtunee arviomme mukaan yhtiön allokaatiopäätöksistä.

3 tykkäystä

Evlin sisältömarkkinointia Hesarin sivuilla. Ihan hyvä veto.

3 tykkäystä

Nyt en keksi mitään muuta sanottavaa kun että “NYT TULI JYTKY!”

Evliltä aivan hurja myynti syyskuussa. Vaikka tämä selittynee osin omilla allokaatiopäätöksillä, niin joka tapauksessa hurjat numerot

17 tykkäystä

Viitsitkö @Sauli_Vilen enemmän arvata tätä arvausta, jonka annoit kommentissasi:

”…Uusmyynnistä valta osa keskittyi yhtiön uusiin Enhanced Index -rahastoihin. Pidämme todennäköisenä, että tätä myyntiä selittävät Evlin omat allokaatiomuutokset ja todennäköisesti osa hurjasta myynnistä on siirtynyt rahastoihin ETF:stä.…”

Eli rahaa on virrannut kilpailijoiden Enhanced index-ETF:istä Evlin rahastovastineisiin? Ja jos näin, olisiko syy tähän alemmat kulut vai mikä?

3 tykkäystä

Rahastoraportilta näkee suoraan, että Evli on siirtänyt tietyistä Faktorirahastoista pääomia noihin Enhanched ETF:iin (tässä taustaa Evli | Evli lanseeraa kaksi uutta Enhanced Index -rahastoa). Lisäksi veikkaan, että Evli on ainakin osassa allokaatiosalkuista tehnyt siirtoja tavallisista ETF:istä näihin. Eli rautalangasta. Ajatellaan, että sinulla on ollut täyden valtakirjan varainhoitosalkku Evlissä ja siellä rahastossa on ollut USA ETF 20% painolla. Nyt pidän mahdollisena, että Evli on ainakin osassa salkuissa korvannut tämän USA ETF:n tuolla omalla Enchanced ETF:llä. En millään jaksa uskoa, että olisivat uutta rahaa saaneet kuun viimeisellä viikolla tuommoisia määriä uutta pääomaa saaneet sisään. Käytännössä ainoa mahdollisuus olisi se, että nämä tuotteet on räätälöity jollekkin tosi isolle sijoittajalle (eläkeyhtiö tjsp), joka on laittanut niihin isot summat pääomaa. Jos veikkaukseni on oikea, niin Evlin netto AUM ei tällä liikkeellä kasva. Evlin ansainta kuitenkin voi kasvaa, sillä Evli saa noista ETF:stä palkkiota selvästi enemmän kun perus ETF:stä. JOS pääomat olisivat uutta ja tulleet joltain eläkejätiltä, niin se taho ei todellakaan maksaisi listahintoja ja Evli saisi tästä uudesta pääomasta vain marginaalista korvausta. Noh, 2vk päästä ollaan viisaampia, mutta anyway tämä on positiivista Evlille ja myyntikone rullaa tällä hetkellä hienosti

20 tykkäystä

Tässä on Salen ennakkokommentit, kun Evli julkaisee Q3-tuloksensa ensi viikon perjantaina.

Yhtiö on koko vuoden osalta ollut sektorin ehdottomia onnistujia, ja positiivinen kehitys on jatkunut myös Q3:lla. Yhtiön tulos kääntyy vihdoin reippaaseen kasvuun yli vuoden kestäneen paikallaan polkemisen jälkeen. Olemme tehneet ennusteisiimme marginaalisia positiivisia tarkistuksia hyvin sujuneen myynnin ja positiivisen pääomamarkkinakehityksen seurauksena. Tulemme kirjoittamaan Evlistä poikkeuksellisesti pikakommentin perjantaina emmekä julkaise erillistä tulospäivitystä, sillä julkaisemme laajan analyysin ensi viikon alussa.

10 tykkäystä

Evliltä POSARI osavuosikatsauksen yhteydessä (= arvioimme liiketuloksen olevan selvästi positiivinen ja ylittävän edellisvuoden vertailukelpoisen tason)

Evli Oyj:n osavuosikatsaus tammi-syyskuu 2025

24.10.2025 klo 14.00

ERINOMAINEN KOLMAS VUOSINELJÄNNES – HALLINNOITAVAT ASIAKASVARAT YLITTIVÄT 20 MILJARDIA EUROA

Kauden kohokohdat

- Hallinnoitavat asiakasvarat nousivat uudelle kymmenluvulle ja olivat 20,8 miljardia euroa.

- Kansainvälinen myynti vauhditti perinteisten sijoitusrahastojen myyntiä. Ulkomaisten asiakkaiden nettomerkinnät perinteisiin sijoitusrahastoihin olivat vuoden alusta 737 miljoonaa euroa.

- Tuottosidonnaisia palkkioita kertyi kaudella 12,7 miljoonaa euroa, joista ennätykselliset 12 miljoonaa euroa kertyi kolmannella kvartaalilla.

Haastavasta toimintaympäristöstä huolimatta Evli on onnistunut vahvistamaan asemaansa markkinassa. Kasvua ovat tukeneet laaja tuotevalikoima ja asiakaskunta. Vahvan markkina-aseman, alkuvuoden suotuisan tuloskehityksen ja kasvunäkymien myötä arvioimme liiketuloksen olevan selvästi positiivinen ja ylittävän edellisvuoden vertailukelpoisen tason (43,3 milj. euroa).

Aiemmin arvioimme liiketuloksen olevan selvästi positiivinen.

20 tykkäystä

Saan kommentin pihalle vasta illalla, mutta elkää liikaa innostuko tuosta liikevoitosta! Se tulee käytännössä täysin tuottopalkkioista ja tästäkin merkittävä osa valui vähemmistöille. EPS:n osalta ylitys on vain sentti. Lisäksi palkkioiden mix näyttää ainakin äkkiseltään pehmeämmältä kuin olin odottanut. Joo, oli hyvä kvartteri, mutta e ihan niin hyvä kun numerot äkkiseltään näyttää

31 tykkäystä

En ole syvällisesti perehtynyt yhtiöön lukuja enempää, joten mitä ovat nämä ihmeen tuloksen ahmivat vähemmistöt, miksi niiden osuudet näkyvät Evlin riveillä tuloksessa, jossei Evli kerran omista tulosta kokonaan itse ja miksei Evli hanki “osuuksia” täysin itselleen, jos ylimääräistä rahaa kassassa on?

5 tykkäystä

Nyt sain vihdoin “pikakommentin” ulos. Olihan melkoinen raportti. Pakko sanoa, että en ihan heti muista milloin viimeksi raportti olisi ollut näin kaksijakoinen. Ylärivi oli tosiaan ihan älytön tuottiksien johdosta, mutta koko tämä ylitys käytännössä katosi kuluihin. Myynti oli kuitenkin historiallisen hyvä ja näkymät ovat myös suotuisat. Toisaalta jatkuvat palkkiot olivat tosi pehmeät. Tässä on pureksimista viikonlopuksi

21 tykkäystä

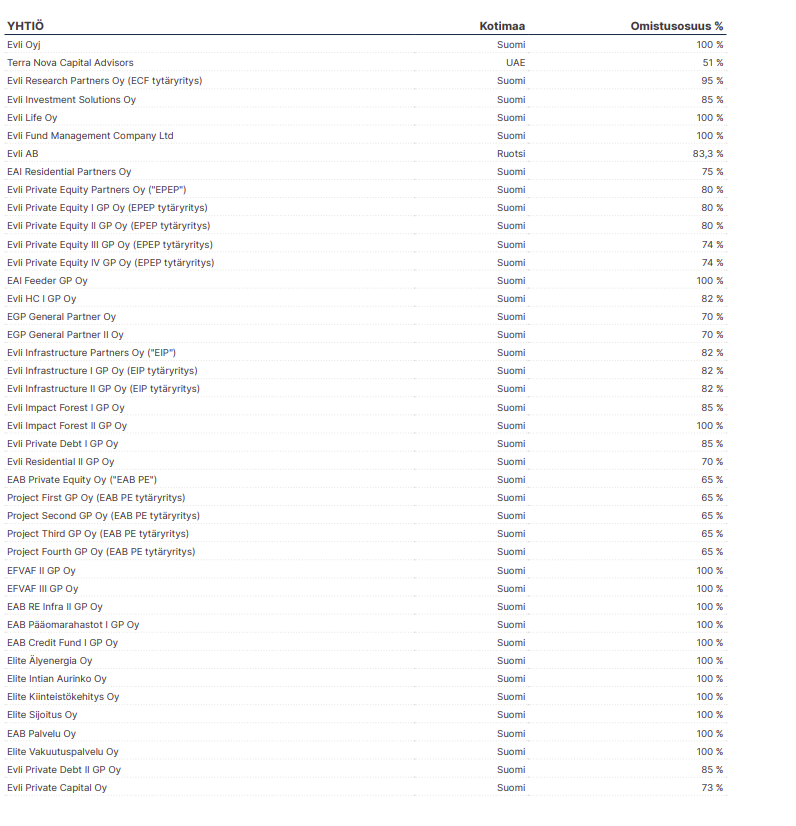

Evlillä on pitkä lista vähemmistöjä (2024 vuoskari sivu 169 ja 171):

Miksi näitä vähemmistöjä sitten on? Yhteinen nimittäjä on totta kai se, että halutaan sitouttaa avainhenkilöitä. Esimerkiksi vaihtoehtoisissa tuotteissa on lähes kaikissa vähemmistö, eli uuden vaihtoehtoisen alueen tiimi/tiimin johto on saanut omistusta yhtiössä osana kokonaiskompensaatiota. Tällä kvartaalilla loistaneissa Zenitossa on 35%:n vähemmistöomistus (luultavasti oli ehtona pari vuotta sitten tehdylle kaupalle) ja Frontier rahastoa hoitaa Terra Nova Partners (vähemmistö lähes 50%).

Toimialalla on ikuisuuskysymys mikä on paras tapa sitouttaa henkilöstöä. Osa firmoista uskoo vähemmistöjen nimeen (esim. CapMan) ja toisilla insentivointi tehdään täysin konsernin kautta (eQ).

25 tykkäystä

Konsernikuluissa nähtiin myös selkeä kuluylitys, mutta tämä selittyy käsityksemme mukaan yhtiön 40v juhlilla.

Osaisitko kertoa tämän kuluerän muodostumisesta yhtään tarkemmin - omakohtaisia havaintoja tms.?

11 tykkäystä

Pitää keittää Evli kahvit.

Itse kans rapsaa pähkin eilen puhisten että mitä ihmettä täällä tapahtuu. No päätin huomatessani että Saulin kommentit tulee illalla että täytyy odotella niitä. Kuitenkin kaiken kaikkiaan hyvin menee Evlillä. Saulia lainaten kyllä tällä näkymällä on hienoa mennä loppuvuoteen.

Näkymät odotetusti napsun positiivisemmat

Näkymien osalta yhtiö tarkensi yltiövarovaista ohjeistustaan. Yhtiö odottaa edelleen tuloksensa olevan positiivinen ja sen lisäksi vertailukelpoisen liikevoiton ylittävän 2024 tason (43,3 MEUR). Yhtiöllä on kolmen ensimmäisen kvartaalin osalta kasassa 40,5 MEUR, ja näin ollen ohjeistus tullaan saavuttamaan helposti. Yhtiön kommentit markkinatilanteesta olivat jälleen hieman positiivisemmat, ja yleisesti ottaen yhtiö näki markkinatilanteen sekä asiakassentimentin olevan hyvä. Tästä on helppo olla samaa mieltä, ja mielestämme Suomen sijoituspalvelumarkkinan sentimentti on kohentunut selvästi viimeisen 6kk aikana, kun geopoliittiset riskit ovat pysyneet hallinnassa ja myös Helsingin pörssi on kutsuttu mukaan maailmalla jylläävään härkämarkkinaan.

5 tykkäystä

Evli on tietenkin lähes täysin riippuvainen tuloksenteossaan kotimarkkinoiden elpymisestä. Katsoin monien rahastojen tuottokehitystä ja selvästi näkee miten Suomi kuuluu Baltian porukkaan ja kurssit toipuneet noin vuoden muun Euroopan jäljessä. Ikävintä tässä on se että jos takapotku tulee ensi vuoden puolella suuresta maailmasta ollaan jopa lähtökuopassa. Suomi ei ui kauaa vastavirtaan.

1 tykkäys