Kasasin vähän verrokkinäkemystä.

Verrokit

- Harvia

- Thule

- Ponsse

- Vaisala

- Epiroc

Lähdetään arvostuksesta Forward EV/EBIT

Kallishan se on kuten todettu. Arvostus on kyllä laskenut huipuista, mutta vielä ollaan yli 24x.

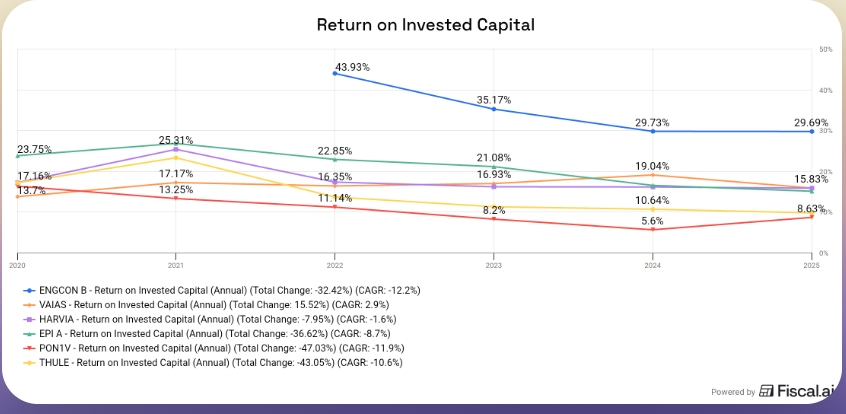

Sitten ROIC. Vaikka se on laskenut trendin omaisesti on se merkittävästi verrokkeja parempi. Jos 30% tasolla pysytään korkeampi arvostus perusteltu. Tässä laskentatavat ja oikaisut varmasti poikkeavat lähteistä riippuen. Ehkä parempi kasoa trendiä ja suhteellista eroa verrokeihin.

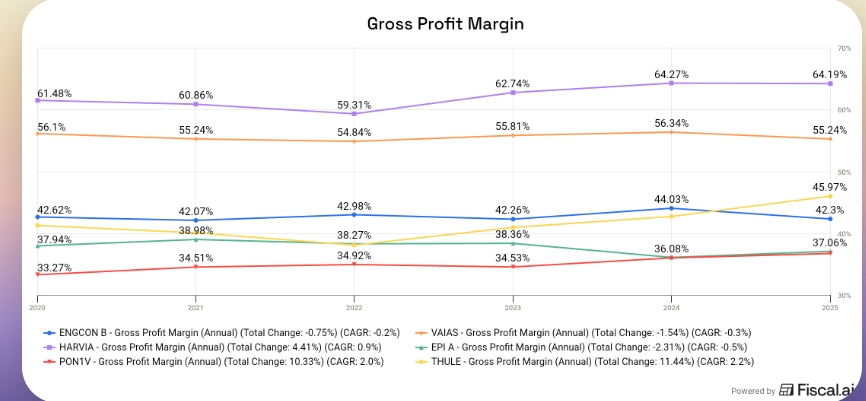

Brutto marginaalissa on todettava, että peltiä (Harvia) on halvempi taivuttaa. Kuin rakentaa monimutkaista hydrauliikka.

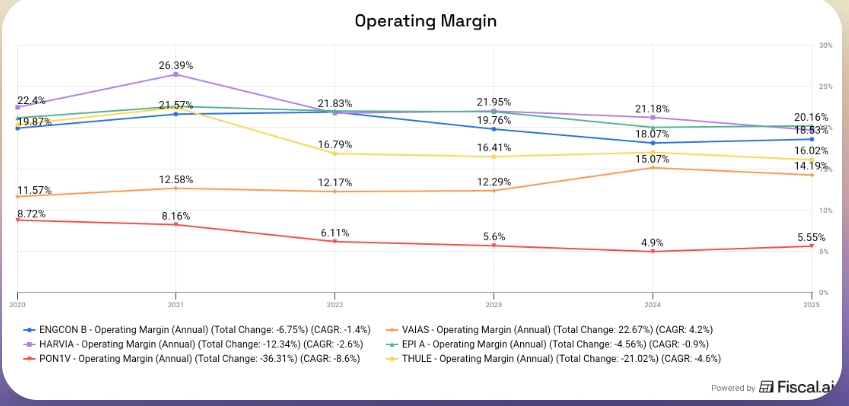

Ebit marginaalissa verrokit 15-20% välissä pl Ponsse

Sanoisin, että korkeampi arvostus on ansaittu, mutta kyllä tästä edelleen itselle puuttuu turvamarginaalia.