Tätä analyysia olisi mielenkiintoista lukea eli aika härkämäinen on edelleen Goldman Sachs Elisan suhteen, käsittääkseni suosivat muitakin pohjoismaisia telekommunikaatioyhtiöitä, Andrew Lee näyttää olevan analyytikko, jos joku haluaa ottaa yhteyttä ![]() . Kauppalehden pikauutisista siis: Goldman Sachs laskee Elisan tavoitehinnan 60,00 euroon (aik. 62,00 euroa), toistaa osta-suosituksen

. Kauppalehden pikauutisista siis: Goldman Sachs laskee Elisan tavoitehinnan 60,00 euroon (aik. 62,00 euroa), toistaa osta-suosituksen

22 tykkäystä

Voin itse antaa ostaa-suosituksen uudelle liittymälle -miksei vaikka Elisalta ![]()

Laita siis kilpailijan liittymä tänne: Katso salainen tarjous - Elisa - Verkkokauppa niin saat oheisia:

17 tykkäystä

Homma katsos menee niin, että vain uudet liittymät saavat nuo halvemmat hinnat, vanhojen annetaan rullata nykyisillä törkyhinnoilla. Mene ostoskeskukseen jossa useampi myymälä, käy vaihtamassa liittymäsi uudelle operaattorille uuteen hintaan ja kävele pari metriä ja vaihda takaisin vanhalle operaattorille paremmalla hinnalla.

Yrityspuolella on jäätävä tunnelma tällä hetkellä, kuluja leikataan kaikkialta. EI hyvä Elisalle, kun kaikkien kanssa kaikkialla samaan aikana. Hintakilpailu rajua kuluttajapuolella ja se, että Elisa käynyt 11 YTt tänä vuonna ei ihme, tulos tulee laskemaan ensi vuonna rajusti. Laskeeko myös osinko, aika näyttää, mutta ei hyvältä vaikuta.

3 tykkäystä

Minulla on nyt DNA ja Elisan “tarjoukset on nuo 25-30€. Olen tuota tarjousautomaattia kokeillut useamman kerran eikä se ole koskaan tarjonnut mitään tuota halvempaa.

4 tykkäystä

Tuo liittymähinta keskustelu on hieman turhaa täällä… niiden vaihtelu on nollasummapeliä yhtiöiden välillä eli markkinaosuutta ei sillä nopeasti kasvateta. Se mitä yhtiöt tekevät on, että saavat asiakkaita siirrettyä asteen kalliimpiin liittymiiin kaikilla yhtiöillä ja päivitettyä ne 5g liittymiksi. Elisa on laajentanut toimintaa myös muuhun kuin liittymä myyntiin mutta se osuus edelleen pientä. Kurssilasku hieman ihmetyttää, kun varsinaisesti ei ole tapahtunut mitään mullistavaa. Kasvua ei isommin ole mutta tätä voi pitää paremminkin korkopaperina hyvällä 6,5% osingolla ja bonuksena joskus ehkä nousu tuonne geelitukkien povaamalle +50 tasolle vai oliko jossain nyt suosituksen lasku 62 eurosta 60 euroon. En tiedä mikä ajuri olisi, että sinne noustaan.

23 tykkäystä

Markkina on alkanut pitää Teliaa laadukkaampana, koska se arvostetaan isommilla kertoimilla. Elisan osinkotuotto on kurssilaskun myötä vaihteeksi Teliaa parempi. Teliavoitot tuli nähtävästi kotiutettua hieman liian aikaisin.

3 tykkäystä

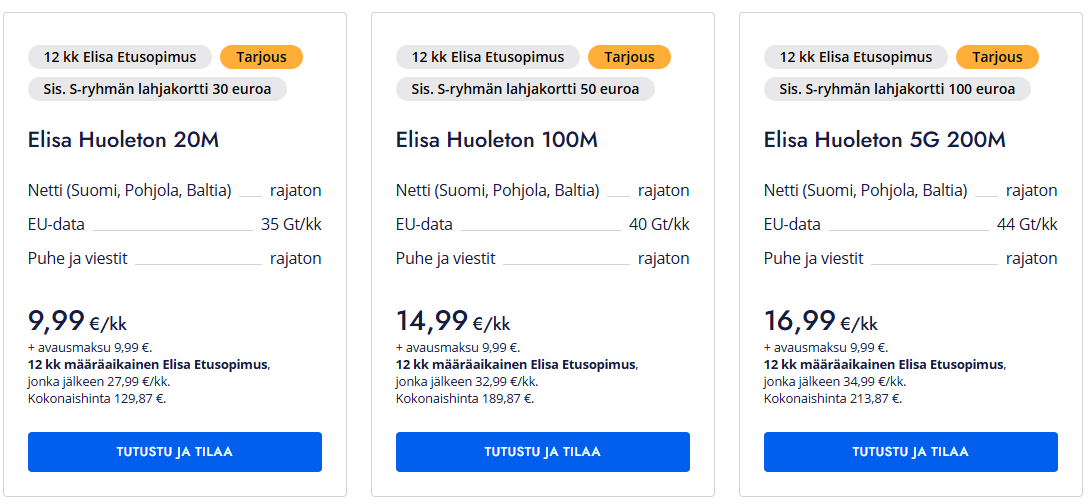

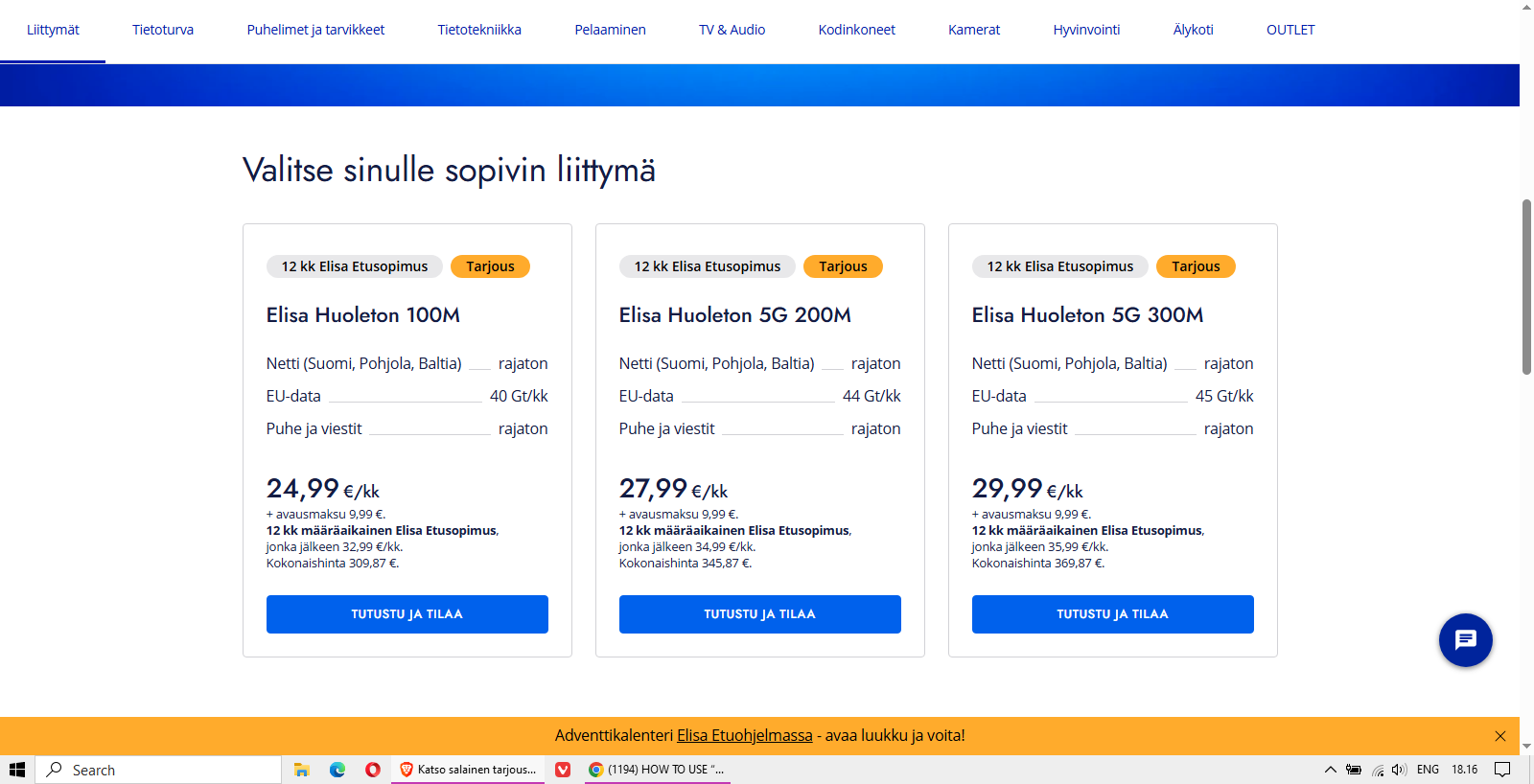

Kyllähän tää hintasota on nyt vähän laukalla. Eikä tämä oo ees mikään paras tarjous. Kyllä näitä 300M 5G on myyty alle 15€ hinnoillakin ja niihinkin vielä lahjakorttia kyytiin.

2 tykkäystä

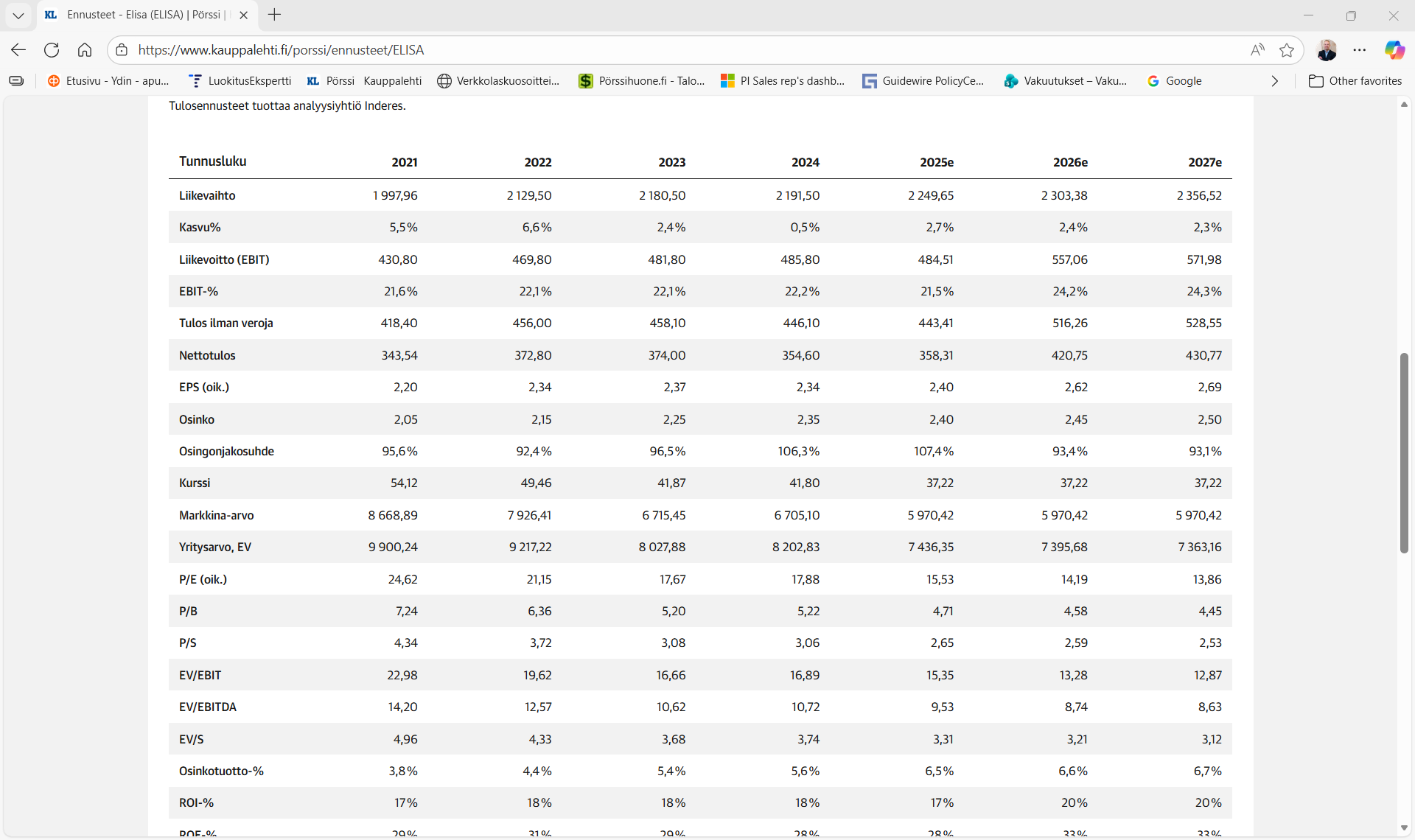

Vertaamalla markkina-arvoa eikä velatonta arvoa tekee äkkiä sen virheen, että ei huomioi yhtiön velkapositiota millään tavalla. Elisa on kuitenkin aika velkainen yhtiö.

Elisan EV/EBIT taitaa olla jossain 15-16 paikkeilla ja se kuvaa paljon paremmin arvostusta kuin markkina-arvoa/EBIT. Korkea kannattavuus-% ei myöskään erityisemmin lohduta jos kasvua ei ole tarjolla.

3 tykkäystä

Yritän tässä hahmottaa miksi Elisalle annettiin 50 euron kurssitavoitetta vielä hetki sitten ja Barklays laski tavoitetta 62 eurosta 60 euroon toissa viikolla. Tuloslaskelmia, kun katsoo, niin ainoastaan hyvä osinkotuotto tukee tuota ja hyvin maltillinen, jopa pieni kasvu. Toki vakaa yleisesti vaikka nyt kurssi laskenut 45 eurosta 37 euroon. Tällä hinnalla osinko ihan kiva ja ehkä pieni kasvu voisi kannustaa lisäämään osaketta.

7 tykkäystä

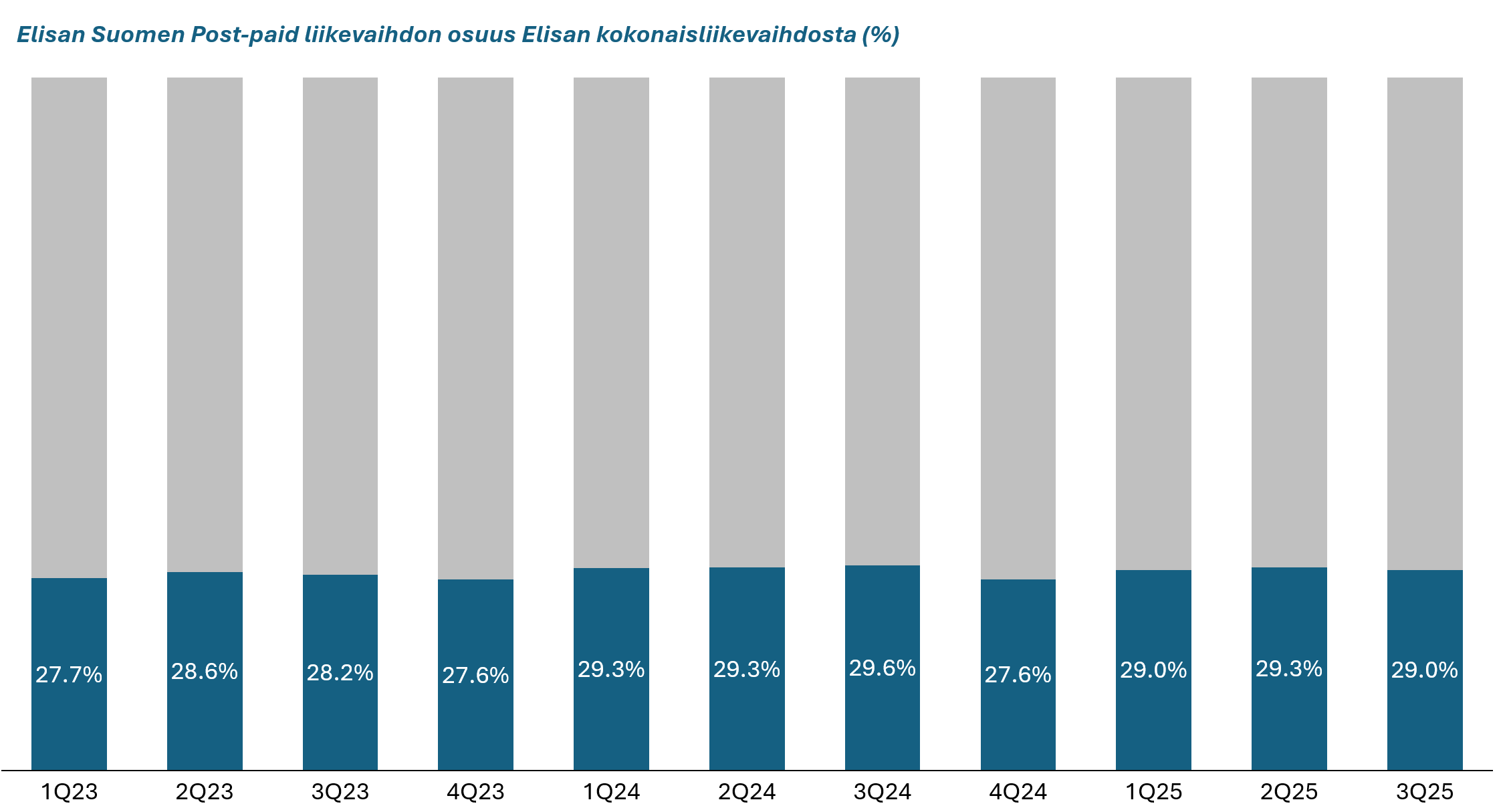

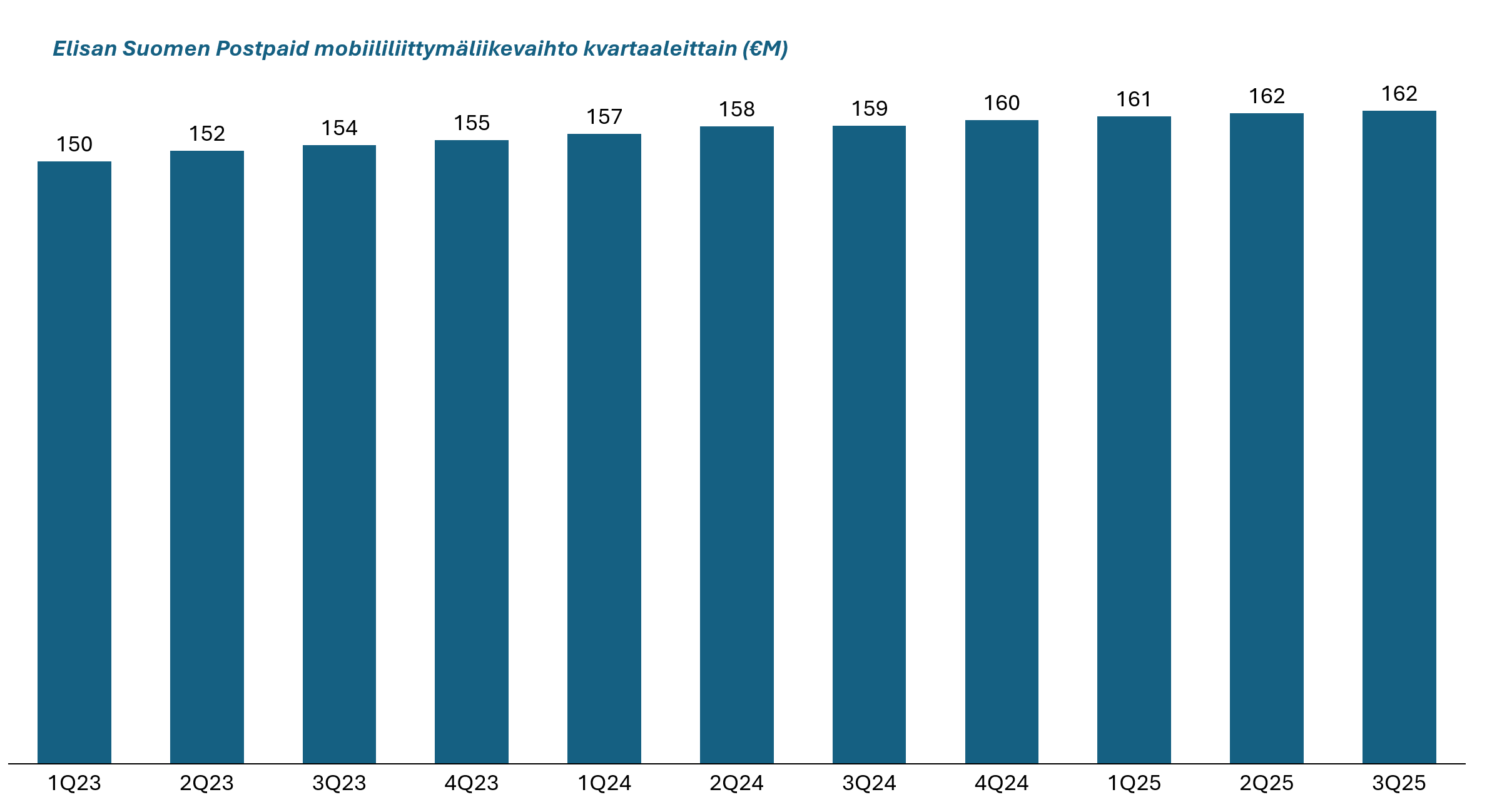

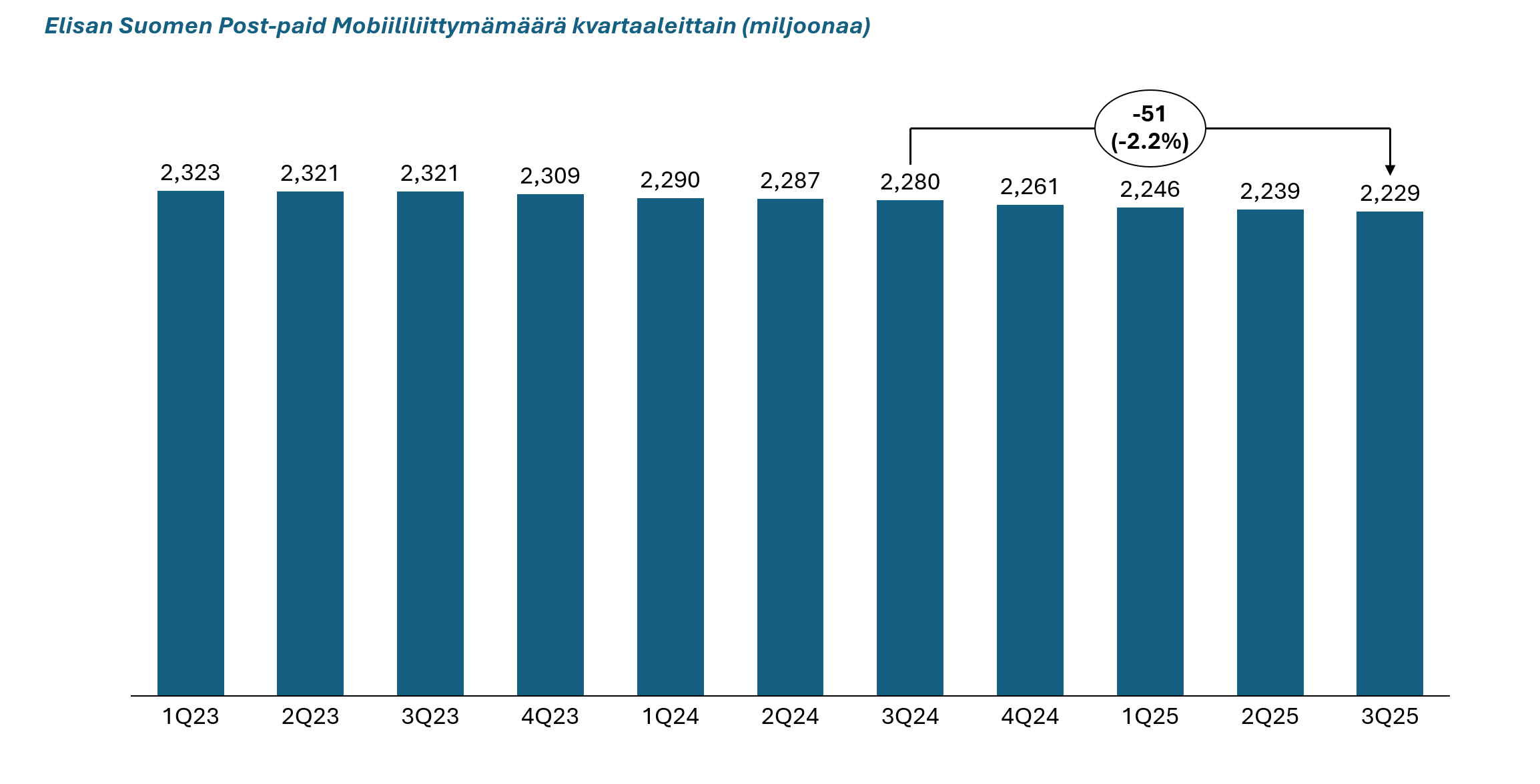

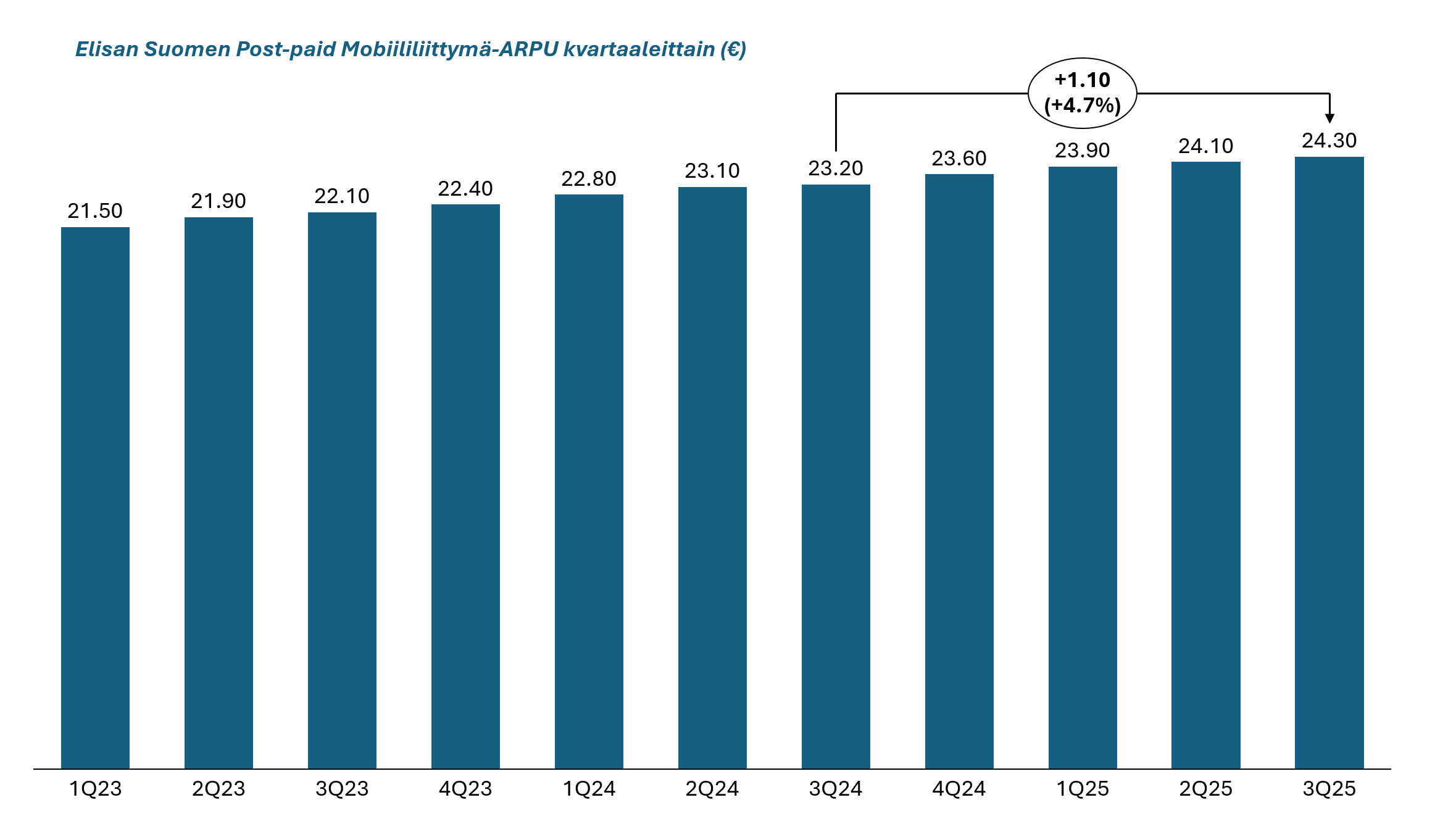

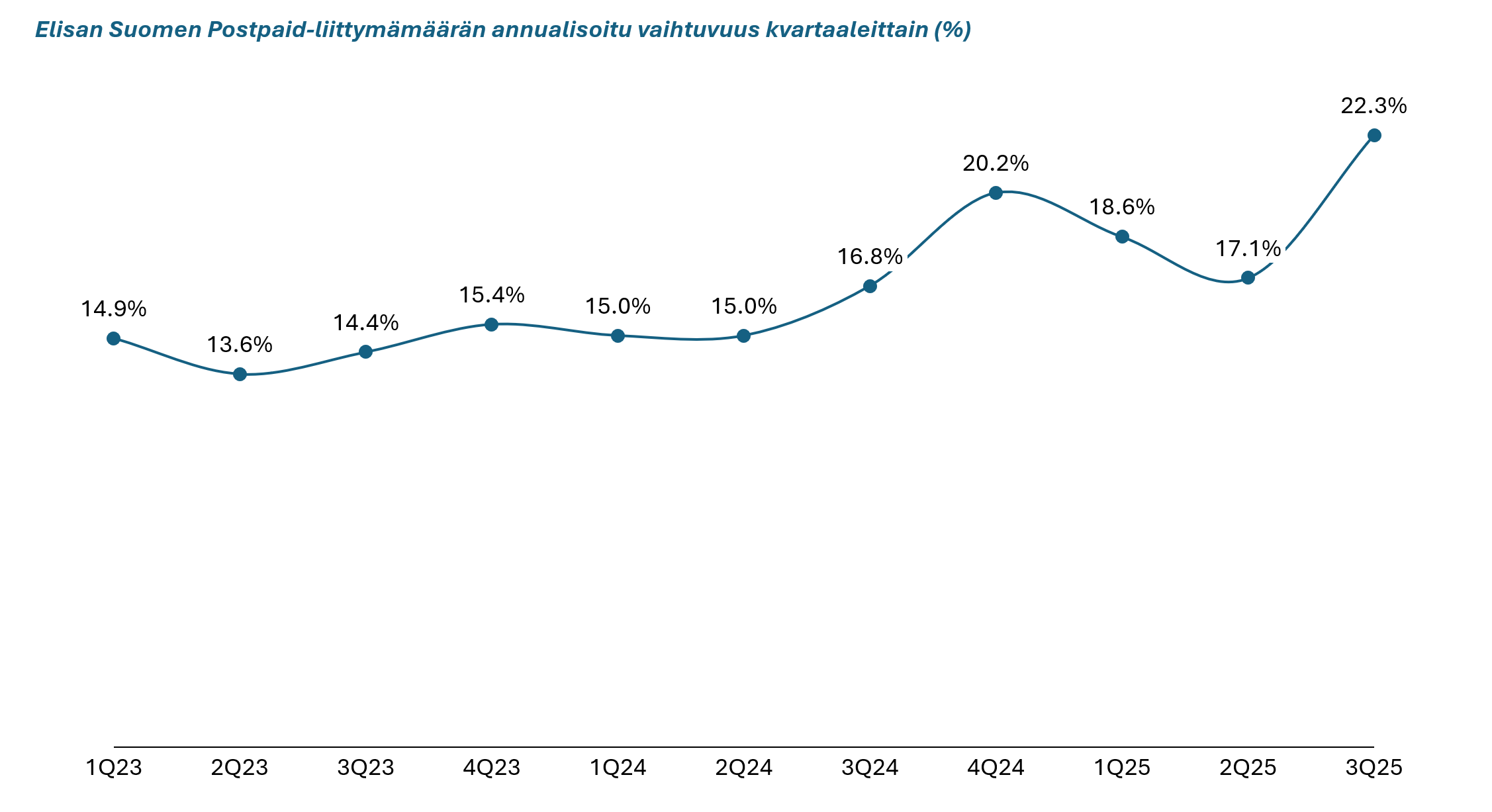

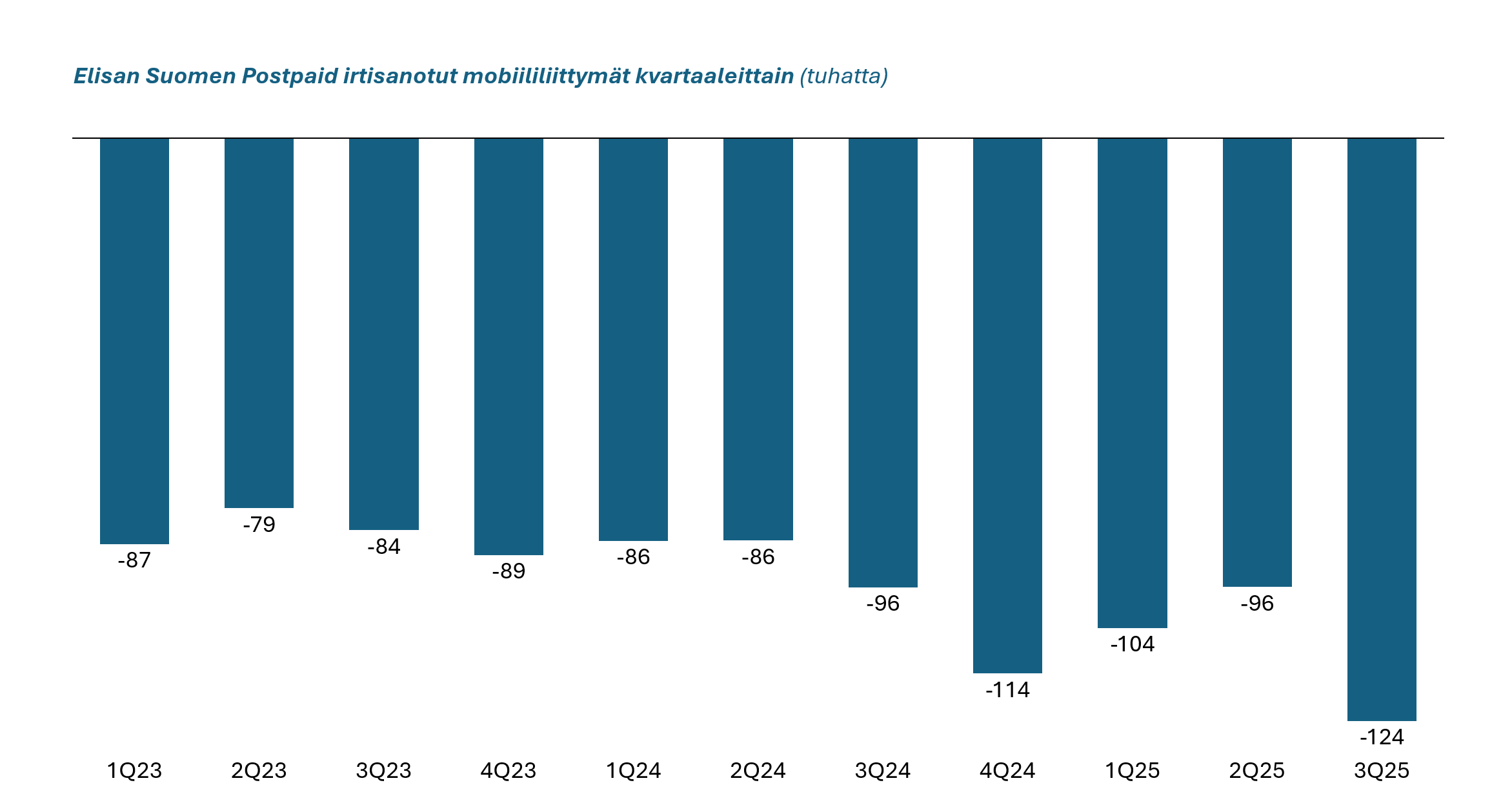

Hyvä ihmetyksen aihe! Voisin hieman avata näkemystäni siitä mikä tämän liittymähintatilanteen merkitys on. Oheisessa graafeissa esitetty data on peräisin Elisan osavuosikatsauksen yhteydessä julkaistavasta “operational & financial data”-tiedostista.

1. Ongelma koskee n. 30% osuutta Elisaan liiketoiminnasta:

Suomen kuluttaja postpaid mobiili on vajaat 30% Elisan liiketoiminnasta.

Ei siis edes puolia koko Elisasta, mutta koska loppuosassa on paljon esimerkiksi laitebusinesta, heikompikatteista IT:tä ja muuta ei-skaalautuvaa, niin tämä on merkittävä osa koko katteen kannalta. Mainittava toki on että on Elisalla muuta mobiilibusinestakin merkittävästi - vaikkapa yrityspuolella ja Virossa, mutta niiden merkitys on pieni suhteessa Suomen kuluttajamobiiliin.

2. Liikevaihto on yli 160M kvartaalissa

Elisan kokonaisliikevaihto on yli 2mrd, joten tuo 30% on merkittävä summa.

-

**Mobiililiikevaihto voidaan esittää ARPU:n (liittymäkohtainen keskihinta) ja liittymämäärän tulona. Elisalla ARPU on noussut viime vuosina voimakkaasti, mutta liiittymämäärä on laskussa.

**

**4. Viime aikoina kilpailutilanne on kiristynyt ja se tarkoittaa käytännössä sitä, että liittymämäärien vaihtuvuus on kasvanut. Elisalta irtisanottiin Q3:lla n. 124 tuhatta liittymää

**

Ja nyt päästään siihen miksi tämä liittymähintatilanne on merkityksellinen. Jotta tuo poistuma voidaan korvata, niin Elisan täytyy myydä mielellään vähintään saman verran lisää liittymiä - tai sitten yrittää pelastaa enemmän liittymiä.

Nyt tilanne on kuitenkin sellainen, että jos liittymän meinaa myydä niin se pitää tarjota keskimäärin tuolla n. 15 euron tai alle hinnalla (alv 0) ja jos sen meinaa pelastaa niin sitten hinta pitää tiputtaa sinne 12 euron kieppeille.

Lisäksi myynnistä (myyntipalkkiot) ja kylkiäisistä pitää maksaa transaktiokohtaisesti samoja hintoja kuin ennenkin - ehkä jopa enemmänkin jos puhutaan kylkiäisistä.

Tosiaan puhutaan edelleen 30% osuudesta Elisan liikevaihdosta, mutta jos nyt olettaa että tuo keskihinta joka oli nyt 24.3 eur laskisi kilpailun jatkuessa ensi vuonna 23 euroon Elisa jatkaa liittymien häviämäistä esim. 2.2 miljoonaan liittymään, niin silloin tämän komponentin kokonaisliikevaihtovaikutus ensi vuonna olisi -40M joka näkyisi aika suoraan rahavirrassa tai EBITDA:ssa, koska skaalautuvaa liikevaihtoa tämä on. Tuo taitaa olla juurikin sen YT-urakan säästövaikutus.

28 tykkäystä

Kauppalehden tietojen mukaan Elisa olisi huomenna julkaisemassa YT-neuvotteluiden tuloksen ja 400 joutuisi lähtemä. Jos tämä pitää paikkansa niin lopputulos on niin kuin on aiemmin ennakoitu.

9 tykkäystä

Jokin vähintäänkin pienimuotoinen kriisi tuolla Elisassa on. Tulee mieleen, että ovat hukanneet markkinaosuutta/hävinneet kilpailijoille viime aikoina. Telia noussut pari vuotta, Elisa laskenut koko ajan. Nämä firmat on ihan eri todellisuuksissa nykyään. Osat vaihtuneet, tämä on vääjäämätön johtopäätös.

1 tykkäys

Telia kyllä vetää kieltämättä ok siihen verrattuna että kurssi oli tuossa pari vuotta sitten kesällä 1.6x€. Nyt Telia siis 3.52€ ja matkalla sellasta kivaa 6% osinkotuottoa päälle.

Teliaa jeesaa Elisaan verrattuna se, että riippuvaisuus yhdestä markkinasta on pieni. Suomi on semmonen 15+% liikevaihdosta ja käyttökatteesta arvioni mukaan jopa vähemmän. Toki Ruotsin painoarvo on suuri, mutta sekin taitaa olla alle 50% molemmilla mittareilla. Kivaa boonusta Telialle vielä lisäksi Liettuan ja Viron kehittyvistä markkinoista.

Elisaan verrattuna, jolla siis paha riippuvaisuus jopa pelkästä oikuttelevasta Suomen kuluttajamarkkinasta sanoisin että on nykyään riskivapaampi vaihtoehto kun TV- ja muut sekoilut on taaksejäänyttä elämää Telialla

3 tykkäystä