Ja, der er blevet pumpet noget, og derfor er der måske ikke et så godt cash flow i Q4 som i tidligere år, men hvis man gennemgår f.eks. 5 års Q4-rapporter, er Q4 altid den absolut stærkeste kvartal med hensyn til cash flow. Så i forhold til tidligere år er det måske ikke så stærkt, men jeg ville blive overrasket, hvis nettogælden ikke også bliver presset ned i sidste kvartal. Og den stærke EBITDA-margin allerede i Q3 skader ikke i denne henseende i Q4.

Mens jeg overvejede dette, er jeg nu selv kommet til den konklusion, at da forhandlingerne fandt sted i Q1, var det antaget, at Q1 og Q2 allerede ville klare sig bedre med hensyn til EBITDA/omsætning, og at trenden ville forbedres mod slutningen af året. Derefter lettede markedet slet ikke, og de forbedringer, der forventedes i 2026, ser nu udfordrende ud fra det nuværende niveau. Mon man der havde forventet en tilbagevenden til et EBITDA-niveau tættere på 15 mio. € i 2026? Under alle omstændigheder er jeg kommet til stort set samme konklusion som dig.

Her er Petris kommentarer om nedgangen i personaleservicebranchen i oktober.

*Ifølge omsætningsundersøgelsen for personalebranchen var omsætningen for branchens 20 største virksomheder i oktober omkring 120 MEUR, hvilket svarer til et fald på 8 % i forhold til året før. Udviklingen på det samlede marked er væsentligt forbundet med vikaransættelsestjenester, som udgjorde omkring 82 % af de største akt

Har allerede været i flere tråde i dag, men lad os gemme det i Eezys tråd også, da vi fornemmer en vending i konjunkturen. I oktober er bedringen fortsat både i byggeriet og i industrien. Omsætningstallene for handlen var også gode i oktober.

Desværre afspejlede denne positive udvikling sig endnu ikke i Helas oktober-tal (Petris kommentarer til dette ovenfor i @Sijoittaja-alokas’s besked), selvom de også havde forventninger om vækst for dette Q4.

Nå, målene er gode, men når omsætningen og kursen længe har peget mod sydøst, samt et par strategirunder med lignende mål - kræver det virkelig en indsats at tro på disse… Og samtidig tro på, at den finske økonomi vender.

Mere detaljeret bag linket.

Eezys langsigtede mål 2028:

Over 330 mio. € kædeomsætning

Over 200 mio. € koncernomsætning

Over 5 % driftsresultat af koncernomsætningen

Eezys mål er fortsat at udlodde 30-50 procent af regnskabsårets resultat som udbytte.

Vækstmålet er ret ambitiøst, men med hensyn til rentabilitet er det ret moderat. Efter min opfattelse burde rentabiliteten være bedre i forhold til omsætningen, alene fordi man er gået mere over til en franchising-model. Mindre toplinje, men mere bundlinje? I forhold til kædens omsætning ville de samme 5% kun være lidt over 3% i driftsresultat.

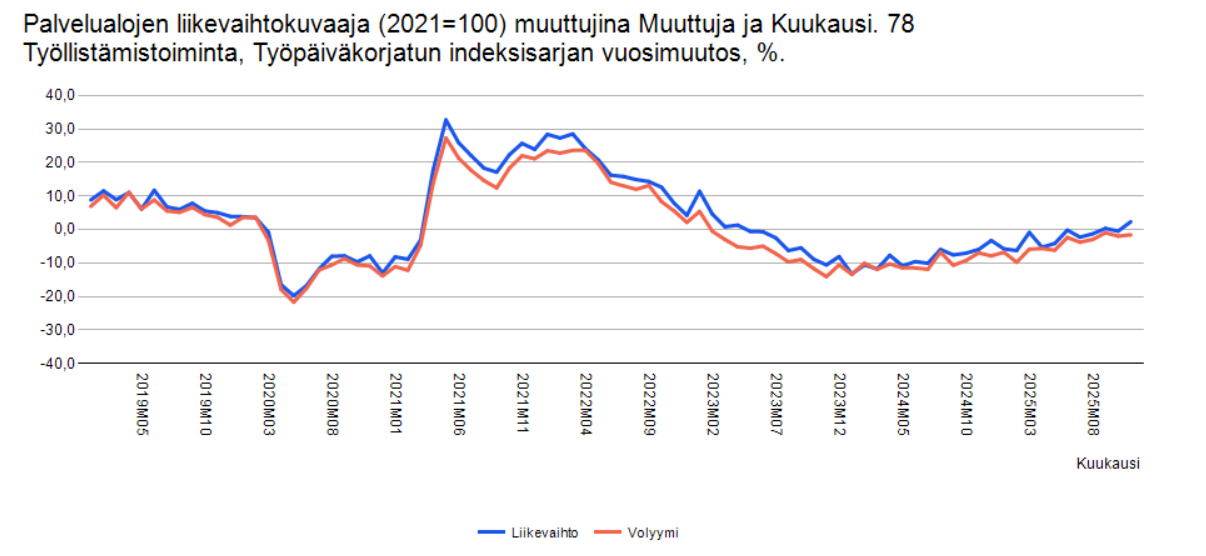

Målt i euro er omsætningen i november inden for beskæftigelsesaktiviteter allerede i plus (arbejdsdagskorrigeret), og målt på volumen en anelse i minus. Er der mon ved at blive fundet en solid bund i branchen?

Helas månedsrapport for november. Stadig et kraftigt fald (ca. 10 %) i forhold til november sidste år, men en form for arbejdsdagskorrektion ville nok være på sin plads. Konjunkturudsigterne blev derimod igen styrket til et meget godt niveau, hvilket bør love godt for fremtiden.

Selvfølgelig omsatte Wulff Works, som mangler i Helas statistikker, allerede for 10 mio. € i sidste kvartal, så 2-3 mio. € af det månedlige fald kan sagtens være omsætning, som alene Wulff har overtaget. Fra Eezys synspunkt er det ønskeligt, at det er blevet taget mere jævnt fra andre end blot Eezy.