Kannattaa kuunnella tuo analyytikon kysymys kohdasta 18:30 eteenpäin siinä minusta hyvää haastoa ohjeistuksesta.

Oma tulkinta on, että halutaan pelata aivan varmanpäälle ettei missään tilanteessa anneta negaria ja toisaalta jätettiin ikkuna auki sille, että saadaan antaa posari parin kuukauden sisällä.

Jos mentäisiin nykyisen ohjeistuksen mukaan niin ~115 m liikevaihto koko vuosi nyt 93,3 miljoonaa kasassa → jättää 22 miljoonaa liikevaihtoa Q4:lle joka olisi valtava pudotus Q3:sen 39,5 miljoonasta ja verrattuna myös viimevuoden 30,9 miljoonasta.

Kyllähän minä sen kuuntelin, mutta ei siinä nyt mitää erityistä haastoa ollut. Toimaria haastettiin tuossa webcastissa reilumminkin ja ohjeistus oli hänen mukaansa realistinen.

Kvartaalia on kaksi kuukautta jäljellä ja pitäisin perin outona, jos ei toimari osaa liikevaihtoa ennustaa 10% haarukkaan oikein. Silloin on syytä vaihtaa toimaria mikäli on näin pihalla yhtiön kehityksestä, kun samalla kertoo seuraavansa myynnin kehittymistä useita kertoja päivässä.

Minun on aika mahdoton käsittää, miksi Inderesin analyytikon ennustama 30% ylitys toimarin ohjeistamaan kvartaali-liikevaihtoon tai EBITAan voisi olla millään tavalla uskottava.

Ihan perusteltu haasto. Tarkistin vielä kerran luvut mallista, sillä kokonaisuus on hieman hämmentävä. Yhdyn tähän luonnehdintaan:

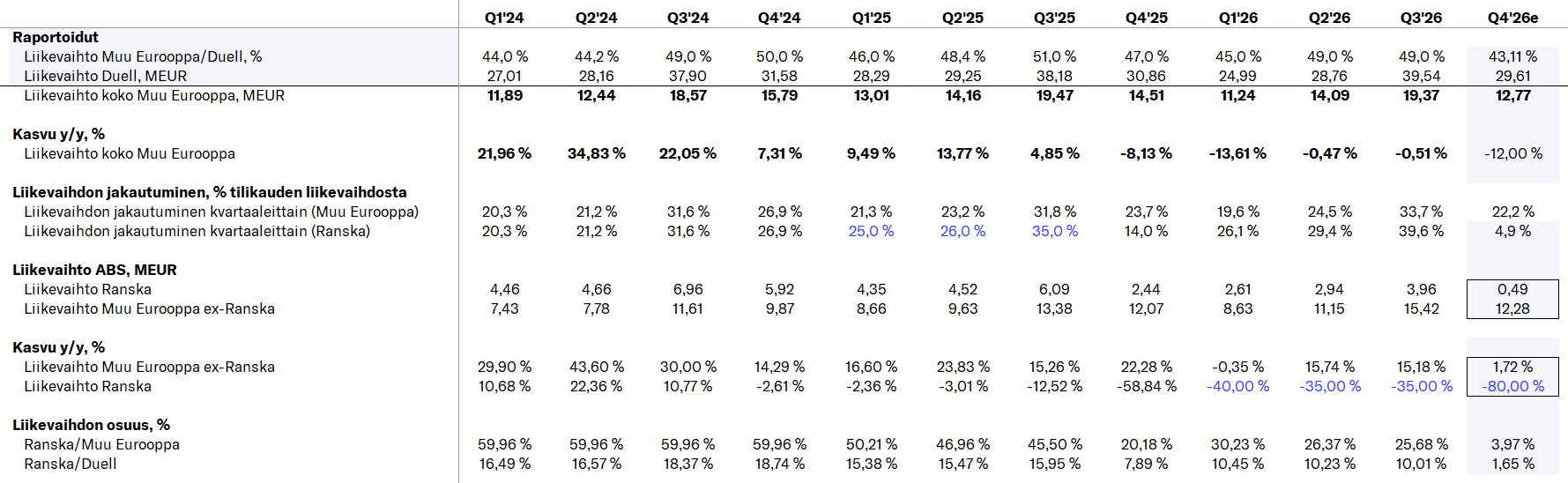

Ranskan liiketoiminnan liikevaihto-osuuden kautta lähdin ennustetta hahmottamaan. Tilikauden 2025 osalta Ranskan liiketoiminnan liikevaihto oli yhtiön tytäryhtiön tilinpäätöstiedoista lukien 17,4 MEUR (27 %FY 2025 koko Duellin Muu Eurooppa -raportointisegmentin liikevaihdosta tai 14 % Duellin koko liikevaihdosta).

H1’25:llä yhtiö kommentoi Muun Euroopan orgaanisen kehityksen olleen positiivista, joten Ranskakin lienee yltänyt H1’25:llä vielä kasvuun. Tämä alleviivaa sitä, että H2’25-vertailuluvut ja etenkin Q4’25 ovat erittäin huonoja. Viime vuonna negatiivinen tulosvaroitus saatiin juuri ennen Q3-raportin julkaisua, jolloin yhtiö vetosi heikkoon markkinakysyntään. Tästä huolimatta Muun Euroopan markkina-alue ylsi edelleen orgaaniseen kasvuun, joten romahdusta Ranskan liiketoiminnan tasossa ei todennäköisesti vielä tällöin nähty. Siten Q4’25 on ollut joko hyvin heikko vertailukausi tai sitten logiikassa on jotain mätää.

Toimitusjohtajan puolustukseksi luulen, että johtoryhmällä on kädet täynnä työtä yhtiön kurssin kääntämisessä, yhtään sijoittajaviestinnän tärkeyttä vähättelemättä. Tulkitsen myös yhtiön ohjeistuksen “noin”-muotoilun varsin laveaksi.

Ottaen huomioon raportoidut Muun Euroopan liikevaihto-osuudet, niistä lasketut kasvuprosentit sekä Ranskan tytäryhtiön edellisen tilikauden raportoidun liikevaihdon, saa mallia vääntää aika lailla, että päästään nykyiseen Muun Euroopan Q4-liikevaihtoennusteeseeni. Tässä yksi hahmotelma, miltä se voisi näyttää:

Jos Ranskan liiketoiminnasta lähtee vertailukauteen noin 2 MEUR, ja oletetaan noin 20 % myyntikate-%, niin se tarkoittaisi EBITA:n noin 0,4 MEUR, rasitetta. Q4’26 oik. EBITA, ennuste on noin 0,6 MEUR, vertailukauden alapuolella. Sieltä se rakentuu.

Yhtiö ei ole varsinaisesti ollut kovin hyvä ohjeistaja joskaan alakaan ei ole siihen kaikkein helpoin. Miemoissin potkutkin aiheutuivat todennäköisesti siitä, että Ranskan ongelmien syvyys selvisi ja siitä meni vielä hyvä tovi negariin. Eli odotuksia heikompi suoritutuminen oli tiedossa hyvä tovi aiemmin kuin luvut saatiin laskettua.

Lienee sama nainen, eli taasen yhteys Nokian renkaisiin. Toimarista tulee mieleen nuorempi Kim Lindström, selvästi numeromiehiä, vaikka tuntui nyt yhtäkkiä vanhentuneen 10vuotta. No ehkä johtui vain videon laadusta, eikä murheista

Pitkää peliä kun pelaa, niin yksittäiset kvartaalit on vähän turhia miettiä..