Fysiikan luennoilla kun yritetään selittää magnetismin toimintaa, niin sitä saatetaan joskus yrittää havainnollistaa käyttämällä kuminauhoja, mikä voi auttaa aivan perusteiden ymmärtämisessä, mutta on erittäin haitallista ilmiön syvällisemmän ymmärtämisen kannalta. Poistoissa on sijoittajien keskuudessa ihan samanlainen haaste, kun niitä opetetaan liiaksi reaaliomaisuuden kulumisen kautta. Poistoilla ei ole mitään tekemistä ylläpito- tai korvausinvestointien tai kuluman kanssa.

Lähestytään tätä asiaa hieman kauempaa. Mikä on kustannuksen ja investoinnin ero? Aikajänne. Investoinnit ovat kustannuksia, joiden oletetaan tuottavan tulosta tulevilla tilikausilla, jonka vuoksi myös nämä kustannukset on aiheellista tuloslaskelman näkökulmasta yrittää jollain tavalla tasata pidemmälle ajanjaksolle. Tuloksenhan nimenomaan pitääkin kantaa historian painolastia mukanaan jotta saadaan tarpeeksi yleispätevä luku, jolla voidaan arvioida minkä tahansa yhtiön yleistä voitollisuutta riippumatta tarkasteluvuodesta. Kassavirta ei tähän tarkoitukseen kelpaa, koska se voi heilua hyvinkin rajusti tilikaudesta toiseen.

Oleellista on tuo aikajänne. Esimerkiksi pienen suomalaisen softafirman ohjelmointiin kehittämismenoina käytetyt palkkakulut ovat investointi, joka voidaan tietyin ehdoin aktivoida taseeseen. Tämän jälkeen näistä aiemmin käteisellä maksetuista sinänsä ihan tavanomaisista palkoista alkaa juosta tulevina vuosina poistoja. Sillä ei ole merkitystä täytyykö samanlainen kehitystyö tehdä uudestaan viiden vuoden päästä vai onko koodi käytössä sata vuotta tai onko koodilla jotain ylläpitokuluja. Oleellista on kulujen ja tulojen jaksotus niin että niiden välinen linkki edes jotenkin säilyy tuloslaskelmassa.

Nyt päästään takaisin Duelliin. Yritysosto on lähtökohtaisesti investointi ostokohteen tulevien vuosien tulovirtaan, joten sitä pitää kohdella aivan kuten muitakin investointeja. Haasteeksi tulee että yritysten tuloksentekokyvystä yhä suurempi osa suuntautuu aineettomiin omaisuuseriin ja meiltä puuttuu tilintarkastukselliset keinot fiksusti arvioida aineettomien omaisuuserien arvoja. Miten arvotat taseeseen hyvän johdon, erinomaiset asiakassuhteet, poikkeuksellisen hinnoitteluvoiman, maailmanluokan brändin ja kaiken muun arvokkaan aineettoman mitä yrityskaupan mukana tulee. Tässä joudutaankin sitten oikomaan ja oletetaan yritysjohdon maksavan kaikista näistä hähmäisistä vaikeasti arvioitavista aineettomista asioista markkinahinnan, jonka voi yksinkertaisesti olettaa olevan ostohinnan ja ostettujen omaisuuserien erotus. Ellei tälle liikearvolle löydetä jotain konkreettisia perusteita millä sen voisi ankkuroida taseeseen, on aloitettava poistot ja koska tulot jakautuvat usealle tulevalle vuodelle myös poistot täytyy tehdä useampana vuotena tulevaisuudessa.

Vihdoinkin pääsemme siis siihen oleelliseen kysymykseen. Jos haluat oikaista tulosta tältä osin ja tehdä siitä loogisesti epäjohdonmukaisen muun tuloslaskelman kanssa, niin mitkä ovat perustelusi? Hyviä syitä on tietysti olemassa, mutta mikäli juuri näiden menneisyyden investointisyntien negatiivinen paino tuloksessa harmittaa, niin tulos on sinulle täysin väärä luku käytettäväksi, koska se on vähän niin kuin sen luvun pointti ![]()

En haluaisi puolustella tuloslaskelmaa ja tilintarkastajia, sillä kyllä minulta löytyy vaikka millä mitalla kritiikkiä ja kehitysideoita ja tuntuu että nuo kynäniskat nykyään vaan sotkevat meidän sijoittajien hommia, mutta siis jos oikeasti haluat kassavirtaluvun, niin katso ihmeessä sitä kassavirtaa tuloksen sijaan.

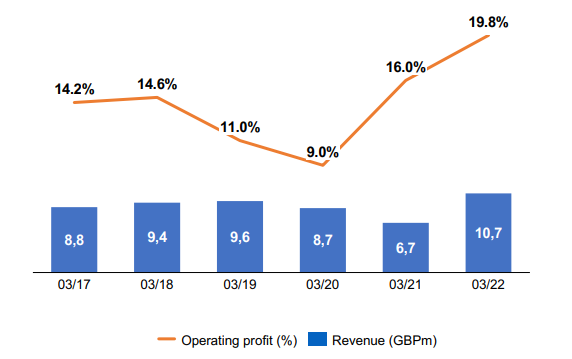

Tran-Amilla on normaalivuonna op. profit% alle 1,5 miljoonaa puntaa ja huonona vuotena lähempänä 1 miljoonaa puntaa. Jos olettaa seuraavien vuosien olevan heikompia ja velkaisuuden sekä oman pääoman kustannuksen kasvavan yrityskaupan seurauksena, niin aika vaikeaa on luoda sijoittajille arvoa.

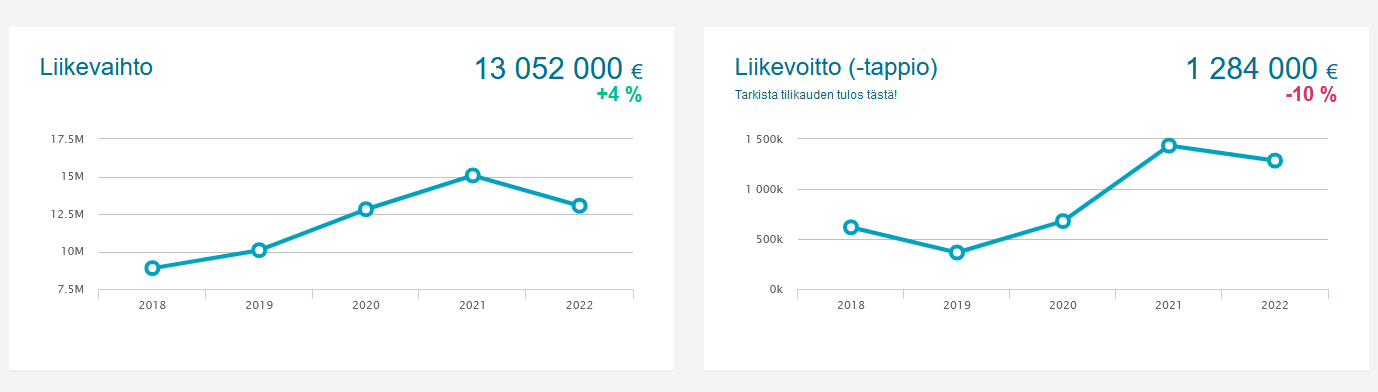

Sama homma viime vuonna PowerFactoryn kanssa, joka voi näyttää hyvältä diililtä huippuvuoden lukujen perusteella, mutta mikäli käyttää normaalimpien vuosien alempia lukuja, niin välittyy toinen kuva.

Joo joo, voit protestoida synergiaeduilla ja että ostokohde on kokenut viime vuosina transformaation jne.

Ei sitä oikein voi mihinkään suuntaan todistaa, mutta kyllä aika nätisti ovat yritysostot osuneet kysynnän huippuvuosille ja nyt kun edessä on taantumaa ja leikkauksia, niin Duellilla ei olekaan enää tulivoimaa ostella heikompien kysyntävuosien aidosti halvemmilla kertoimilla.