Vahva markkinajohtajuuskaan ei ole tae tulevasta. Oatly rakensi käytännössä koko kauramaitokategorian, mutta kilpailun kiristyessä markkinaosuudet, kasvuodotukset ja kertoimet tulivat alas kuin lehmän häntä.

Kilpailu ei ole minulle tällä hetkellä suurin huolenaihe. Päinvastoin, kilpailijoiden lisääntyminen kertoo usein siitä, että kategoria kasvaa ja houkuttelee uusia toimijoita. Harva haluaa tulla markkinaan, joka on valmiiksi kuolemassa.

Eniten huolettaa pääoman tarve. Jos tavoitteena on rakentaa seuraava eurooppalainen tai globaali snack-brändi, tarvitaan merkittäviä investointeja markkinointiin, jakeluun, käyttöpääomaan ja mahdollisesti yritysostoihin. Historiasta löytyy lukuisia esimerkkejä elintarvikebrändeistä, jotka ovat kasvaneet nopeasti mutta samalla keränneet jatkuvasti lisää pääomaa kasvun rahoittamiseen.

Annit eivät sinänsä olisi minulle ongelma, jos Dellia olisi listattu “terveillä ja syvillä” Jenkkien pääomamarkkinoilla, joissa nopeasti kasvavat kuluttajabrändit saavat usein korkeat valuaatiot ja rahaa on saatavilla reilusti.

Huoleni liittyy enemmän siihen, että tätä tarinaa rakennetaan pohjoismaiselta pienyhtiölistalta käsin. Jos markkina arvostaa osaketta “väärin” tai liian matalalle samaan aikaan kun kasvuun tarvittaisiin lisää panoksia, voi johdon kädet olla sidottuja ja vaihtoehdot omistaja-arvoa tuhoavia.

Päässä pyöriikin enemmän kysymys; Riittääkö kassavirta ja nykyinen tase rahoittamaan superkasvun kuin kysymys “voiko joku toinenkin kuivata mangoa”.

Monen sijoittajan näpit ovat palaneet näissä kovasti kasvavissa elintarvikefirmoissa, mutta Dellian suurin ero Oatlyihin on siinä, että Oatly ja moni muu vastaava firma ei koskaan ollut kasvuvaiheessa voitollinen, siinä missä Dellia on jo nyt sellaisessa vaiheessa, että vuotuista osingon jakamista voidaan harkita.

Rahaa kerättiin listautumisannissa aivan riittävästi laajentumista varten ja Kirirom-kaupan sulattelussa menee varmasti ainakin vuoteen 2028, ennen kuin mitään uusia yrityskauppoja voidaan edes harkita. Muu-Eurooppa tulee olemaan itsensä rahoittava ja voitollinen segmenttinä jo ensi vuonna, joten en ymmärrä mistä ajatuksesi jatkuvista anneista tulevat. Jos rahaa tarvitaan lisää, niin ensisijaisesti kannattaisi antien sijaan leikata osinkoa.

Esimerkiksi 26Q1 kassavirta: Net change in cash for Q1 2026 amounted to negative NOK 26.7 million…mainly related to paid dividends of NOK 24.8 million.

Amendment of the Articles of Association – stock split

The Board proposes to carry out a stock split to achieve a more appropriate trading price, as the Board assumes this will contribute to increased liquidity in the share. It is proposed that each share is split into 8 new shares, such that the nominal value of the shares is changed from NOK 1 to NOK 0.125 and the total number of shares is increased from 5,460,000 to 43,680,000.

The Board proposes that the AGM passes the following resolution:

“Each of the Company’s shares is split into eight new shares. The Company’s Articles of Association section 4 is amended to:

'The company’s share capital is NOK 5,460,000, divided into 43,680,000 shares, each with a par value of NOK 0.125.

The company’s shares shall be registered with the central securities depository Euronext Securities Oslo (VPS).'."

Osakkeelle halutaan lisää liikettä ja osakesplittiä tiedossa (1:8). Eli yksi osake on kohta kahdeksan osaketta! MAGIC. Ihmeen nopeasti mielestäni tämä tehtiin, Dellian osake kuitenkaan ole kuin n. 20euroa per laaki. Onko ilmassa vähän “tehdään äkkiä pian jotain”- tunnelmaa?

Edelleen vesi kielellä seuraan Mangofirmaa™. Tuote on kunnossa ja yhtiön toiminta ollut vakuuttavaa, katsotaan mitä tuleman pitää.

Oatlyyn verratessa on myös hyvä huomata ero kilpailun luonteessa. Kauramaito on suora korvike lehmänmaidolle: kukaan ei osta entistä satsia lehmänmaitoa JA toista mokomaa kauramaitoa. Kyseessä on nollasummapeli jossa yhden voitto on toisen tappio. Tästä johtuen maitotuotefirmat kävivät välittömästi erittäin aggressiiviseen kilpailuun markkinaosuudesta.

Kuivatut mangot sen sijaan eivät samalla tavalla sataprosenttisesti kannibalisoi muiden snäkkien myyntiä. Osa asiakkaista ostaa mangojen lisäksi edelleen sen karkki/sipsipussin, ja osa taas ei ennen muita snäkkejä kuluttanut ollenkaan. Vaikka kannibalisointia jonkun verran varmasti tapahtuukin, niin snäkkituotefirmojen silmissä Dellian nousu ei ole elämän ja kuoleman kysymys. Hyllysota on toki aina kovaa eikä tämä ole Dellian menestyksen tae, mutta lähtökohdat ovat kuitenkin helpommat kuin maitotuotteiden kategoriassa.

Split-suhde: 1:8, eli yksi (1) vanha osake antaa kahdeksan (8) uutta osaketta

o Päivämäärä, jolloin yhtiötapahtuma julkistettiin: 9. kesäkuuta 2026

o Hyväksymispäivä: 9. kesäkuuta 2026

o Viimeinen kaupankäyntipäivä oikeuden kanssa: 11. kesäkuuta 2026 (kaupankäynti sisältäen oikeuden splittiin)

o Irtoamispäivä (Ex-date): 12. kesäkuuta 2026 (kaupankäynti ilman oikeutta splittiin)

o Täsmäytyspäivä: 15. kesäkuuta 2026

o Uusi ulkona olevien osakkeiden määrä splitin jälkeen: 43 680 000

“I. Pursuant to the Public Companies Act Section 9-4, the Board is

authorised to acquire treasury shares with an aggregate nominal

value of up to NOK 273,000, corresponding to 5% of the Company’s

share capital, which may only be used as consideration or as a

means in connection with acquisitions, mergers, demergers or other

transactions, as well as for subsequent cancellation or sale. This

authorisation is in addition to the authorisation granted under item

11, such that the two authorisations together amount to NOK

546,000, i.e. 10% of the Company’s share capital. The Company

may not buy back shares to the extent that its shareholding will

exceed 10% of the Company’s outstanding share capital, cf. the

Public Companies Act Section 9-2. The authorisation also includes

the right to enter into agreements regarding the pledging of own

shares.

II. The amount payable per share shall be not less than NOK 1 and

not more than NOK 100

Kun osakkeen hinta laskee alle 100 kruunua splitin seurauksena eikö firma voi alkaa ostelemaan omia kun kerran maksimihinta omien ostolle on tuo 100?

Tässäkö syy splitille. Ei tuo hinta nyt niin suuri ollut että se olisi kaupantekoa rajoittanut millään tavalla. Mikä kiire heillä toisaalta on omiaan ostaa tai siis niin suuri kiire ettei yhtiökokousta ehditä asiasta pitää?

Mielessä on vieläkin pyörinyt markkinan pettymys viimeisimpään osavuosikatsaukseen. Reaktio oli todella kova ja suunta on ollut kaakkoon vielä senkin jälkeen. En tohdi olla ihan yhtä pessimistinen yhtiön suunnasta kuin mitä markkina on. Henkilökohtaisesti odotan itse kasvuyhtiöltä kasvua ja sitähän tuli viime osarissa roimasti, vaikka kannattavuus nyt kärsikin. Jääkö kannattavuuden laskeminen tilapäiseksi, jää nähtäväksi.

Kieltämättä suurin uhka on kilpailun kiristyminen, kun varsinaista vallihautaa ei ole. Mangojen kasvattaminen, kuivaaminen ja pusseihin laittaminen on sinänsä verraten melko matalan kynnyksen bisnestä, mihin ei ole valtavaa entry barrieria. Mitään mahtavia yrityssalaisuuksia liiketoimintaan tuskin voi piilottaa, joita kilpailijat eivät kykenisi jäljittelemään.

Nyt kesäaikaan erityisesti tulee liikuttua vähän eri puolella maata ja katseltua kauppojen myymäläasettelua. Olen nyt nähnyt ainakin Halpa-Halleissa ja Citymarketeissa Dellian tuotteita näkyvästi hevi-osaston käytävillä, mistä pussit tarttuvat varmasti helposti matkaan. S-marketeissa en vastaavia ole nähnyt, vaan niissä Dellian tuotteet ovat olleet muiden kuivahedelmien joukossa. Kasvun kannalta tämä myymäläsijoittelu on hyvä asia, koska väitän, että ihmiset eivät välttämättä hoksaa hakea kuivahedelmiä välipalaksi tai herkutteluun juuri niille tarkoitetusta hyllystä. Tietoa siitä, kuinka paljon tämä lysti maksaa ja syö kannattavuutta, saadaan vielä odottaa. Ilokseni tai pettymyksekseni ainakin kahdesti on käynyt niin, että Dellian mangot ovat olleet myymälässä loppuneet enkä ole saanut niitä automatkalleni. Muutenkin tavara tuntuu liikkuvan aika hyvin kuivahedelmähyllystäkin käsin tällaisessa itseään kaupungiksi tituleeraavassa böndekylässä.

Mielestäni tuote on erittäin hyvä ja olen itse korvannut muita herkkuja Dellian tuotteilla. Välipalaksi en näitä pysty ostamaan, kun on pakko syödä koko pussi kerralla ja siitä tulee aika reilusti sokeria. Sen verran tietoisia ihmiset nykyään ovat, etteivät monet tuskin pidä tätä mitenkään terveystuotteena. Mutta monet voivat hyvinkin korvata epäterveellisempiä herkkuja vaikkapa kuivatuilla hedelmillä, mikä voi siirtää kysyntää tuotekategoriaan sen lisäksi, että myymälänäkyvyys luo myös täysin uutta markkinaa.

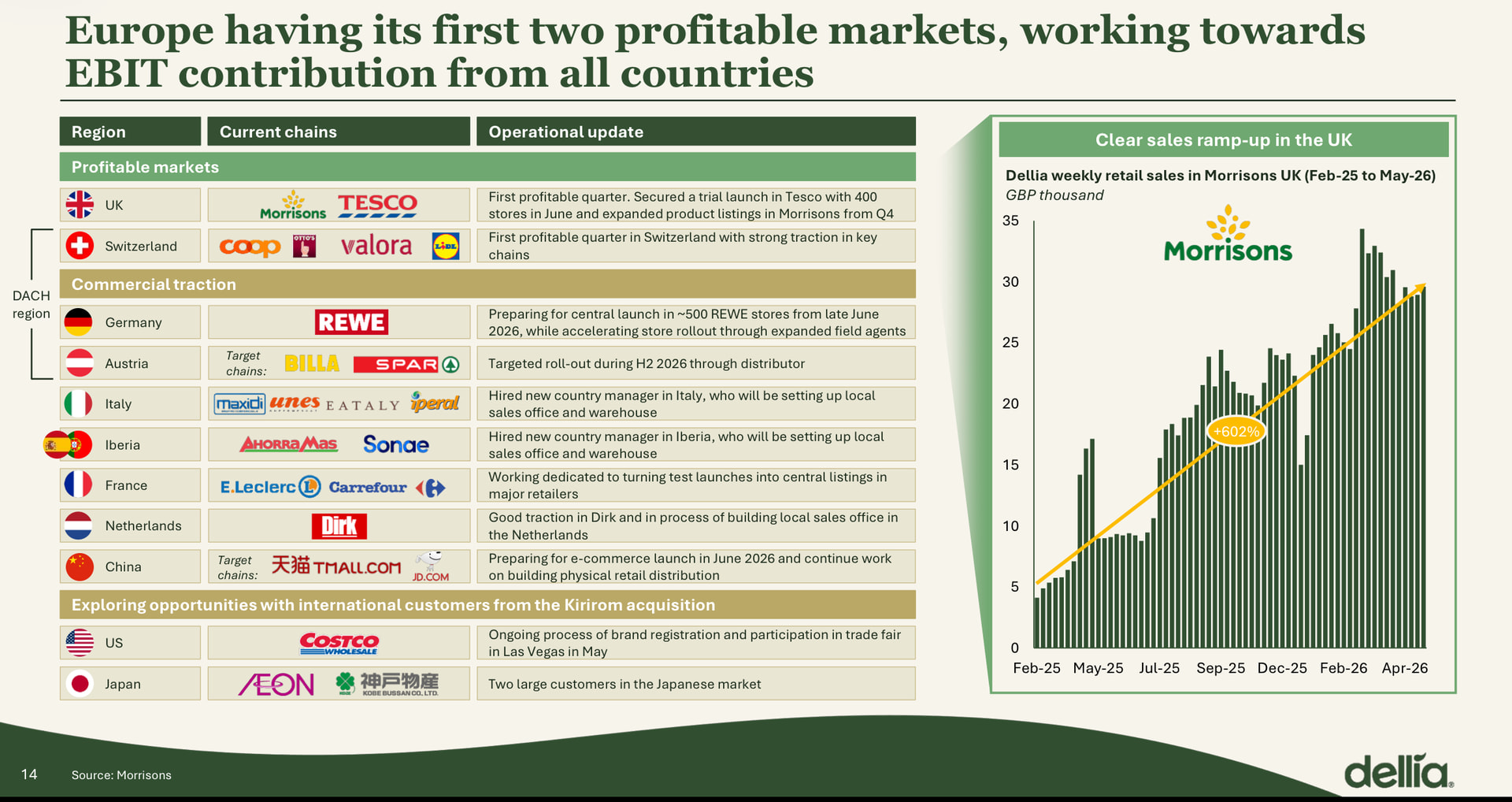

Koska tuote on oikeasti hyvä ja markkinaa on vielä valloitettavana, uskon, että kasvua tulee vielä lisää, mutta kilpailun kiristyminen on se huolestuttavin tekijä. Viime osarissa oli kuitenkin hyviä ilmoituksia mm. Tesco-yhteistyön tiimoilta ja sitä kautta laajentuminen Isoon Britanniaan. Latua avataan myös muissa väkirikkaissa Euroopan maissa. Mahdollisuuksia on paljon ja siksi aggressiiviset hyllysodat muutamassa pohjoismaassa eivät minua vielä niin huoleta. Kuitenkin harmillisen aikaisin tuli positio avattua pienellä painolla ja ehkä hieman fomossakin, mutta jokainen dippi on mahdollisuus. Vielä on mielestäni tällaisen kasvuyhtiön kohdalla liian aikaista yhden kvartaalin perusteella todeta peli menetetyksi.

Dellia Group ASA:n (“Dellia”) johtohenkilöihin kuuluva Dag Skipperud Johansen on 12. kesäkuuta 2026 ostanut 10 895 Dellian osaketta 27,50 Norjan kruunun (NOK) keskihintaan osakkeelta.

Tämän kaupan jälkeen Dag Skipperud Johansen omistaa 2 704 983 Dellian osaketta.

Keskivertoa kovempana kuivattu mango-enjoyerina näissä premium-mangoissa on aina hiertänyt aivan karsea kilohinta eikä yhtään yllätä että katteet ovat olleet kovat.

Pari viikkoa sitten yllätykseni oli suuri kun havaitsin K-shitimarketin hyllyssä Dave&Jon merkkisiä mangoja -50% ja luonnollisesti näitä tarttui mukaan 4 pakettia enkä edes katsonut Dellian mangojen suuntaan.

Dellian mangoihin verrattuna olivat mielestäni aivan yhtä hyviä ja Daven ja Jonin brändäys on myös omaan silmääni selkeämpi ja “tasaisempi” vs Dellialla joku 5 eri tuotebrändiä. DaveJonithan ovat tulleet tutuiksi varsinkin makutaateleista joita joku vuosi sitten pursusi joka paikkaan ja vaikuttaa fiksulta että sama brändi on pidetty muissakin tuotteissa.

Toissapäivänä sitten vierailin Äss-marketissa ja snacksonia hakiessa vertailin myös vähän hintoja. Dellian ylähyllyn ryöstömangot 36€/kg. Dave ja Jon 26€/kg (ginger lime twist tarttui matkaan erittäin hyvä ehkä paras mango mitä maistanut limeginger twist taittaa mangon makeutta mukavasti).

Sitten huomasin että löytyi myös halpispremium-mango “exotic snacks” tms 16€/kg (ei niitä kuivia lidl style povertymangolastuja, vaan samaa koostumusta kuin Dellia ja Dave&Jon). Näitä myös mukaan eivät olleet niin hyviä kuin Davet ja Delliat mutta eivät ne alle 50% huonompiakaan missään nimessä olleet vaan ihan ok talousmango.

Delliaa ei tarttunut mukaan koska miksi ostaisin täysin verrannollista tuotetta 10€/kg kalliimmalla kuin yhtä hyviä Daveja? Tottakai ymmärrän että esim. Kolacolaa ostaessa preferenssejä on selvästi kuluttajalla kymmenten vuosien tottumusten, miljardien mainoskampanjoiden ja mielikuvien vuoksi (PepeMake oma valintani aina jos vaihtoehtona), mutta ketä kuluttajaa kiinnostaa ostaa sunshine delights-merkkisiä mangoja 10€/kg kalliimmalla kuin DaveJoneja?

Pointti oli että miten ihmeessä Dellian marginaalit eivät tule mangomarkkinoiden maturoituessa ottamaan rajua tukanleikkuuta?

Selkeästi @Voimakyykky tiedät mistä puhut ja kokemuksesi suomalaisena mangomaanikkona osui mielestäni naulan kantaan.

Ruotsalainen toisen sukupolven perheyhtiö, joka valmistaa Dave & Jons -tuotteita, omaa mielestäni vahvemman brändin ja selvästi hienommat pussit. Dellialla oli pitkään useita sekavia brändejä ja he ovat vasta tänä vuonna alkaneet rationalisoimaan toimintaa. Mielestäni Dellian perusmangot ovat parempia kuin D&J ja erittäin kilpailukykyisiä myös hinnaltaan, mutta D&J on makumangoissa valovuosia Delliaa edellä ja saa sitä kautta epäreilun paljon enemmän hyllytilaa ja hyvä maustaminen antaa myös paljon anteeksi raaka-aineen osalta. Dellia on laajentunut niin nopeasti, ettei heillä ole ollut riittävästi raaka-ainetta kymmenien makuvaihtoehtojen saamiseen hyllylle tai edes aikaa kehittää niitä ja sen vuoksi volyymit ovat pienempiä ja hinnat eivät ole makumangoissa kilpailukykyisiä D&J kanssa. D&J fanitus on ehdottomasti ansaittua.

Mutta, laitetaas ne sijoittajalasit nyt sitten takaisin päähän. D&J on konservatiivinen perheyhtiö, joka kamppailee piirimestaruussarjan voitosta. Lähtökohta on sama kuin Hartwallilla, että halutaan olla kotimarkkinoilla vahva ja luovutetaan muut markkinat muille yhtiöille. D&J myynti Pohjoismaiden ulkopuolella on pienimuotoista eikä ole näköpiirissä, että yhtiö olisi tosissaan laajentumassa isolla mittakaavalla Eurooppaan. Sitten vilkaistaan mitä kaikkea Dellia on tehnyt Euroopassa ja Aasiassa viimeisen 12 kk aikana:

Dellialle ei riitä Pohjoismaiden voittaminen, vaan he ovat lähteneet rakentamaan aidosti globaalia yhtiötä ja pörssilistautumisen myötä heillä on myös riitävästi kuivaa ruutia taseessa avata useita uusia maita ja markkinoita joka ikinen kvartaali. Vaikka D&J omaa suuremman makumangovalikoiman ja he saavat hyllytilaa ja bränditunnettavuutta myös sellaisilta tuotteilta minkö kanssa Dellia ei kilpaile, kuten makutaatelit, ei heillä ole mitään mahdollisuutta pysäyttää Dellian laajentumista ulkomailla. Edes Pohjoismaissa ei olla onnistuttu kuin korkeintaan hidastamaan Dellian kasvua, kun kasvava markkinasegmentti on nostanut kaikkien toimijoiden myyntiä.

Nämähän eivät ylipäätänsä muutenkaan ole ‘voittaja-vie-kaiken’ -markkinoita. Voit olla Suomen arvokkain tavaramerkki Fazerin Sininen, jolla on lisäksi yksinoikeus sinisen värin käyttämiseen. Voit olla kuluttajana sitä mieltä, että Fazer tekee maailman parasta suklaata. Sieltä hyllystä löytyy silti aina Maraboun suklaita ja kun mennään Euroopan tasolle, niin se rakas Fazer ei sitten enää pärjääkään kilpailussa Marabouta tai edes muita paikallisia firmoja vastaan ja häviää myyntikisan Euroopassa ja globaalisti.

Delliassa sä siis ostat kovaa vauhtia laajentuvaa kasvuyhtiötä, jonka yksittäisen paikalliskonttorin TAM on isompi kuin koko D&J brändin TAM. S-marketin ja K-marketin hyllykisan sijaan oleellisempaa on vaikkapa se, että kuinka nopeasti Euroopassa saadaan uusia maita auki ja voitolliseksi, miten myynti lähtee vetämään Kiinassa sekä myöhemmin mahdollisesti Japanissa ja päästäänkö Yhdysvaltojen markkinoille kuinka nopealla aikataululla. Kilpailijoita kyllä tulee aina olemaan ja joskus heillä voi jopa olla kuluttajalle Delliaa parempi tuotekin saatavilla, mutta sillä ei ole merkitystä mikäli Dellian liikevaihto esimerkiksi satakertaistuu nykyisestä. Kasvuyhtiössä ostat ensisijaisesti kasvua, mieluiten kannattavaa sellaista.

Vastakysymys: kuinka suuri osa kuluttajista katsoo kilohintaa sipsi- tai karkkipussia ostaessa? Sijoituspalstalla hintatietoisten kuluttajien osuus on varmaan yliedustettuna, mutta silti uskon että suurin osa täälläkään ei katso maksaako se pussi kaksi vai kolme euroa.

Väitän, että herkkuostoksissa ihmiset eivät ole läheskään niin tarkkoja kilohinnoista, kuin ruokakomeron perustarvikkeissa. Toki jos kuivatut mangot lukeutuu siihen kategoriaan tuotteita joita kaapissa pitää aina olla, niin hintatietoisuus kasvaa.

Kysyin tuossa yksi päivä ohimennen vaimoltani, onko hän koskaan kokeillut muita kuin Dellian mangopusseja tai harkitseeko kokeilevansa (ei tiennyt mikä on Dellia mutta näytin pussia). Vastasi, että joskus aikaa sitten on maistanut jotain huonompaa, eikä aio enää testailla muita jollei ole pakko. Kun ostetaan herkkuja, ostetaan sitä mistä tiedetään että se on hyvää.

Taitaa olla 22,5-25e/kg luokkaa. Esim. Lidlissä alemondon 100g pussi 22,5e/kg, joten ei suurta eroa. Pitäis päästä kyllä testaamaan Dellian tuote, tuntuu vaan että on aika kortilla kaupoissa. Lidlin testasin ja makeus kyllä riittää itselle, eikä lisäsokerointia tarvita. Olivan vaan koostumukseltaan aika kengänpohjamaisia, vaikka maku itsessää hyvä. Muistutti itse asiassa yllättävän paljon kuivattua luumua.

Maustamattomien mangojen osalta hinnat ovat samalla tasolla, mutta Dellian makumangojen kilohinta on kyllä kolmenkympin luokkaa, mikä ei ole hinnalla kilpailukykyinen D&J:n makumangojen kanssa:

Toki jos nyt ollaan ihan rehellisiä, niin tavallinen ihminen ei välttämättä huomaa tai välitä, että maksaako mangopussi 2 €, 2,5 € vai 3 €. Jos mangotuttaa, niin se pussi kyllä tarttuu mukaan hinnasta riippumatta

Onko kukaan verrannut näitä Sunshine Delights -mangoja Foodinin kuivattuihin mangoihin? Kumpi parempi? Foodinin tuote kalliimpi, mutta toisaalta on 100% mangoa. Itse välttelen lisäaineita viimeiseen asti, joten jos kuivattuja hedelmiä ostaisin niin valitsisin Foodinin mangot.