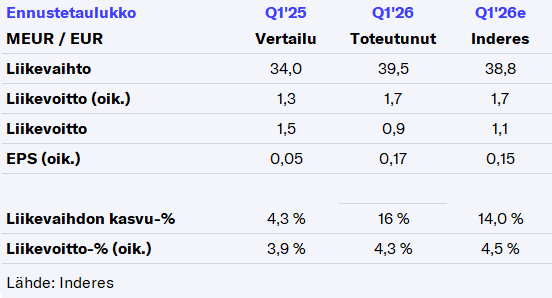

Oliko @Olli_Vilppo lla nuo erp-kulut sisällä operatiivisessa liikevoittossa? Jos oli, niin sitten tässä hieman kannattavuus jäi alle sen mitä odotettiin.

Kyllä, nuo 0,2 MEUR oli tosiaan oikaistu, kun ne olivat ennusteessa operatiivisessa liikevoitossa, siksi liikevoitto jäi hieman odotuksista. Mutta kokonaisuutena odotettu raportti toteuman ja näkymien perusteella.

Webcast alkaa kello 11 Boreo, Webcast, Q1'26 - Inderes ja kuunnellaan tuleeko sieltä vielä jotain uutta tietoa

3 tykkäystä

Olli haastatteli Tuomas Kahria:

Eipä tässä tänään dramatiikkaa saatu ja ehkä hyvä niin. H2:lla sitten enemmän sitä kasvua mitä on lupailtu. Positiivista tuo aktivoituminen yritysostorintamalla, mikä myös kielii luottamuksesta nykyisien bisneksien rahantekokyyn ja sitä myöten taseasemaan.

13 tykkäystä

Boreo (Q1-haastattelu): Liiketoiminta on lähtenyt hyvin käyntiin uuden toimitusjohtajan johdolla.

Redeye haastattelee Boreon uutta toimitusjohtajaa Tuomas Kahria. Keskustelemme Tuomaksen laajasta taustasta ja yhtiön vahvasta Q1 2026 -raportista.

Täältä raporttia! Ei ollut tosiaan yllätyksiä, niin jatkettiin lähes samoilla ennusteilla ja samalla näkemyksellä.

10 tykkäystä

Kriittiset kommentit Inderesin analyysiraporttiin seuraavasti:

- Tämä Inderesin päivän analyysi jättää kokonaan huomiotta Boreon Q1 raportin julkistuksessa esillä olleen likviditeetin 19 miljoonaa + kassa, joka antaa julkistuksessa esillä olleen mahdollisuuden jatkaa valikoituja add-on ostoja, kuten tulosjulkistuksessa kerrottiin eilen sekä Inderesin että Redeyen haastattelussa.

- Toteamus raportin lopussa “ kyky tehdä yritysostoja on tällä hetkellä rajoittunut” on pessimistinen ja taaksepäin katsova, eikä ota huomioon eilen tulosjulkistuksessa ja Indersin sekä Redeyen haastatteluissa yrityksen kertomaa hyvää likviditeettitilannetta huomioon.

Nämä on erittäin valitettavia puutteita ja näistä syistä Inderesin narratiivi on puuttellinen, taaksepäin katsova. Sijoittajan tuotot kuitenkin riippuvat tulevasta kehityksestä. Itse uskon enemmän Boreon M&A päällikön narratiiviin ja siitä Q&A transcript kohdat alla kopiona:

Q: How do you view the financial stability, especially with hybrid debt not classified as debt in your reporting? A: Rafael Kosmonov, Head of M&A and Financing: We have a good cash flow and expect to decrease leverage this year. Our liquidity position is strong, and we have full support from financial partners.

Q: You talk about both accelerating M&A activities and strengthening the balance sheet. Can you describe that dynamic? A: Rafael Kosmonov, Head of M&A and Financing: We are paying down debt and exploring financing alternatives. We aim to make small add-on acquisitions now and larger ones as our balance sheet strengthens. We are building a pipeline of potential targets to be selective.

1 tykkäys

Kyllä se kyky tehdä yritysostoja elpyy kunhan tulosparannus tulee läpi, mutta ei tosiaan nykyisellään frontata niitä valuaatiossa. Siksi se on printattu noin selkeästi myös etusivulle että nykyinen valuaatio perustuu nykyisiin liiketoimintoihin.

Velkafasiliteettejä toki on vielä käyttämättä, mutta ei uskota että isompia yritysostoja nyt nähdään kun nettovelkaa se 29,5 MEUR ja hyridejä se 30 MEUR ja fokus velan sulattelussa, joka meidän laskelmien mukaan nyt sulaa noin 4 MEUR/v jos ei osteta mitään eli ihan mukavasti.

2027 pitää uudelleen rahoittaa mm. 20 MEUR hybridi niin siihen kohtaan on mukavampi mennä vahvalla taseella.

Mutta tosiaan jälleen kerran positiiviset fiilikset jäi q1:stä.

11 tykkäystä

Niin ilmeisesti on jäänyt hallituksen jäsenellekin. Kättä taskuun ja nippu osakkeita markkinalta![]() :

:

9 tykkäystä

- Mattias Björk on tosi cool tyyppi Boreon hallituksessa, ja hänen mukanaan tulee paljon sarjayhdistelijä- ja pörssiosaamista Boreon hallitukseen (=mm. Volati, Bokusgruppen). Pidän myös siitä, että hän on aktiivinen Boreon osakkeen hankintojen kanssa. Olen Redeyen analyytikkojen kanssa samaa mieltä, että hallitusjäsenillä on hyvä olla merkittävää osakeomistusta.

- Boreon Q1 suoritus on todella mielenkiintoinen kun katsoo samaan ajankohtaan saatuja Ruotsalaisten verrokkien kasvulukuja ja tilastokeskuksen vappuviikolla julkistamia tietoja Suomen taloudesta.

Momentum Group Q1/2026 (29.4.2026):

• Revenue was in line with previous year. Sales for comparable units decreased by 6%.

Indutrade Q1/2026 (24.4.2026):

• Order intake increased by 2%. For comparable units, the increase was 1%.

• Net sales were unchanged . For comparable units, there was no change.

Boreo Q1/2026 (29.4.2026):

Net sales increased by 16%. Organic growth was 9%.

Lisäksi Tilastokeskus julkisti vappuviikolla tietoja Suomen kansantaloudesta ensimmäisellä kvartaalilla, seuraavat poiminnat:

-

Suomen bruttokansantuotteen ennakoidaan kasvaneen 0,9 % vuoden 2026 ensimmäisellä neljänneksellä.

-

Kaupan liikevaihto kasvoi 4,9 % vuoden 2026 maaliskuussa ja Palveluiden liikevaihto kasvoi 5,4 % vuoden 2026 maaliskuussa.

Hyviä lukuja sekä Boreon että Suomen taloudessa, ja sikäli merkityksellistä että en ihan heti muista milloin Boreon kvartaalikohtaiset kasvuluvut ovat olleet Ruotsin verrokkeja parempia. -Samaan aikaan Ukrainan sodan alusta saakka laahannut Suomen talous näyttää saaneen kunnolla puhtia vuoden 2026 alkupuolella, ja kaupan ja palveluiden luvut maaliskuussa ovat ihan ehtaa tasoa. Itse asiassa tuommoisia 5 % kasvulukuja on totuttu näkemään vain USA:n taloudessa.

Edit 4.5.2026:

Arvopaperi noteeraa Boreota käänneyhtiönä päivän jutussaan “Kolme potentiaalista käännetapausta Helsingin pörssistä: Kyytiin ehtii vielä kohtuulliseen hintaan”:

“Poimimme Helsingin pörssistä yhtiöitä, joilla on orastavia merkkejä kannattavuuskäänteestä, mutta käänne ei vielä heijastu arvostukseen. Haaviin tarttuvat F-Secure, Fondia ja Boreo. “

6 tykkäystä

Lisää ihoa peliin. Tuore toimari lisäsi osakeomistustaan:

Nosti samalla itsensä jo kuudenneksi suurimmaksi omistajaksi.

14 tykkäystä

Boreossa blokkikauppa:

![]()

Pidän todennäköisenä myyjänä tätä eli Proniuksen entistä omistajaa:

![]()

Hän vähensi jonkin verran jo alkuvuodesta.

Voisikohan ostaja löytyä jopa johdosta?

1 tykkäys

Ja juuri kuten arvailit! Oisko jopa positiivinen signaali kun Richard Karlsson Boreon salkkuyhtiö PM Nordicin taustalla:

3 tykkäystä

No jos uusi toimari ei vielä aivan ole perillä jokaisesta menneestä ja nykyisestä kehityssuunnasta Boreon yhtiöiden suhteen, niin Tekninen kauppa -liiketoiminta-alueen johtaja sen sijaan on. Ei ole mikään pieni kauppa euromääräisesti (137,5k€) ja mojova lisä (+30%) aiempaan osakepottiinkin.

8 tykkäystä

Redeyelta tuore raportti Q1:n jäljiltä Boreosta. Base case nousee 22€->25€.

Valuation: New base case EUR25 (22)

We increase our base case to EUR25 (22) per share, with a valuation range of EUR 12-46

(11–41). Boreo’s share trades at c13x EV/EBITA on our 2026e estimates. We believe the

company’s layers of leverage (conventional debt and hybrid bonds) make its common

share a derivative on company performance. Strengthening margins and renewed profit

growth should improve Boreo’s financial position, providing torque for common-share

value appreciation.

11 tykkäystä

Myös Elektroniikka -liiketoiminta-alueen johtaja kävi ostoksilla:

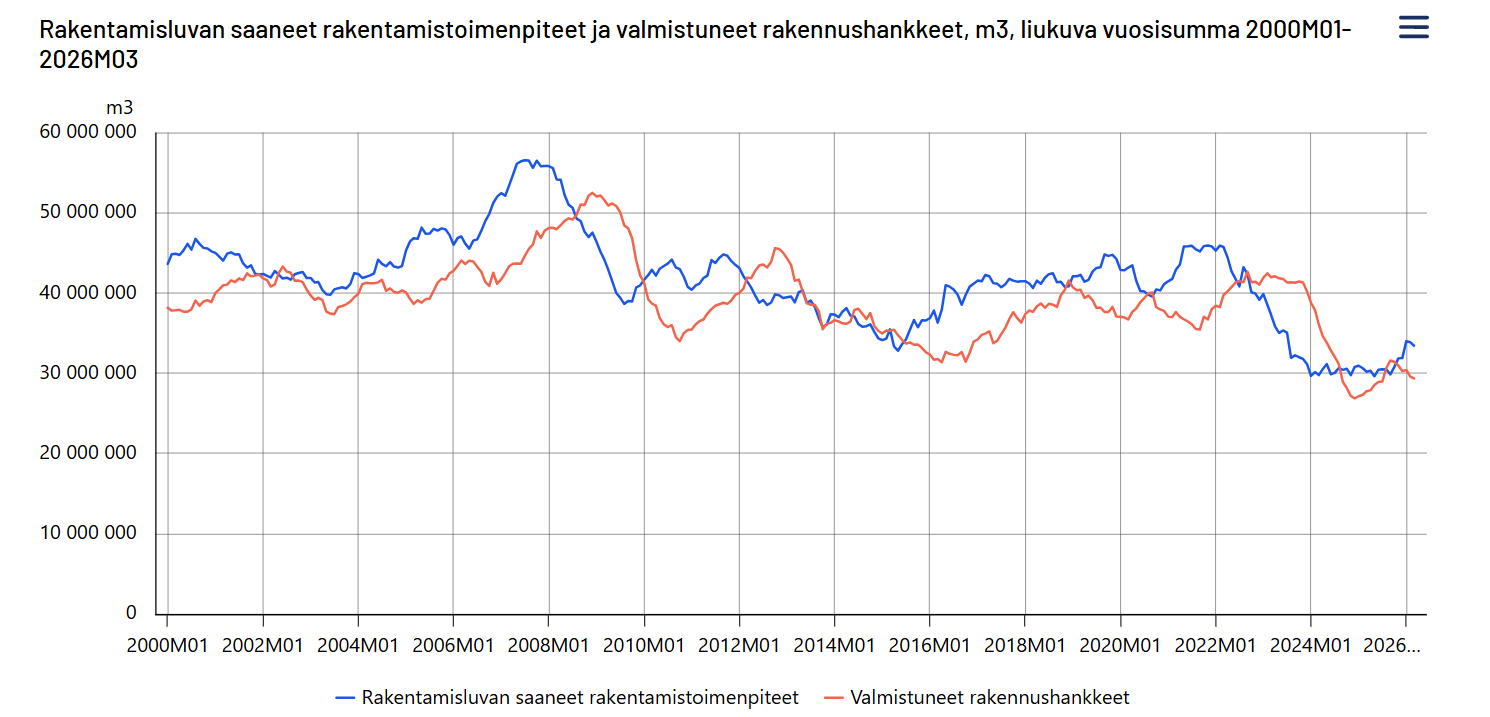

Hyviä signaaleja riittää nyt. Myös aamun tilastokeskuksen data teollisuuden uusista tilauksista oli Boreon kannalta mukavaa luettavaa, kuten myös rakentamisen liikevaihdon nousu.

11 tykkäystä

Sieltä se rakentaminenkin elpyy ja saadaan viimeisetkin Boreon yhtiöt taas kohta parempaan markkinaan:

Teollisuus onkin vetänyt jo hyvän tovin.

7 tykkäystä

Ei jatkunut lähipäivinä helmikuussa enää vanhan talousjohtajan myynnit, mutta pieni vähennys toukokuussa:

![]()

Muuten listalla hyvin vähän mitään muutoksia.

1 tykkäys

Boreolle tärkeät rakentaminen ja teollisuus kehittyivät molemmat suotuisasti jälleen huhtikuussa:

3 tykkäystä

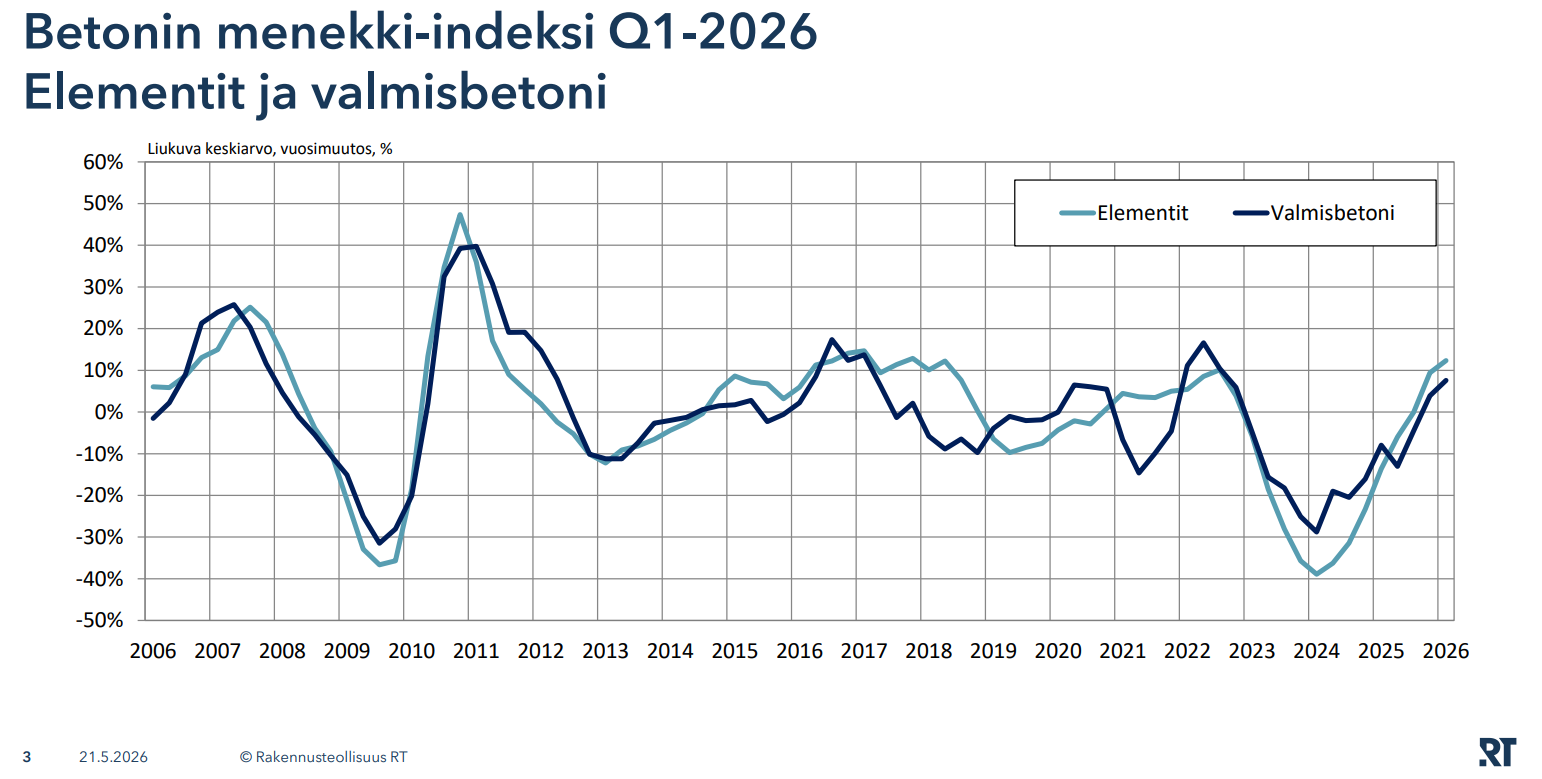

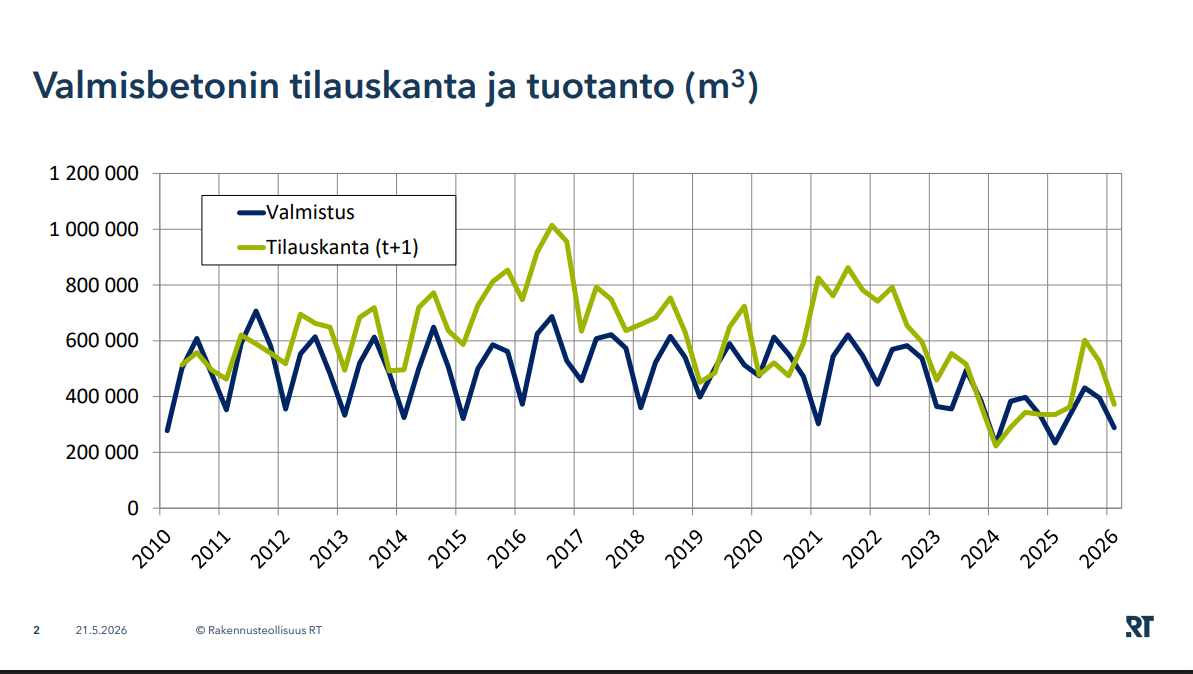

Betoniteollisuuden Q1-lukuja on julkaistu ja menekki-indeksi on kehittynyt parempaan. Tilauskanta myös vahvempi kuin vuosi sitten. Tasot hyvät suhteessa pariin aikaisempaan vuoteen, mutta vielä kaukana aiemmista vuosista:

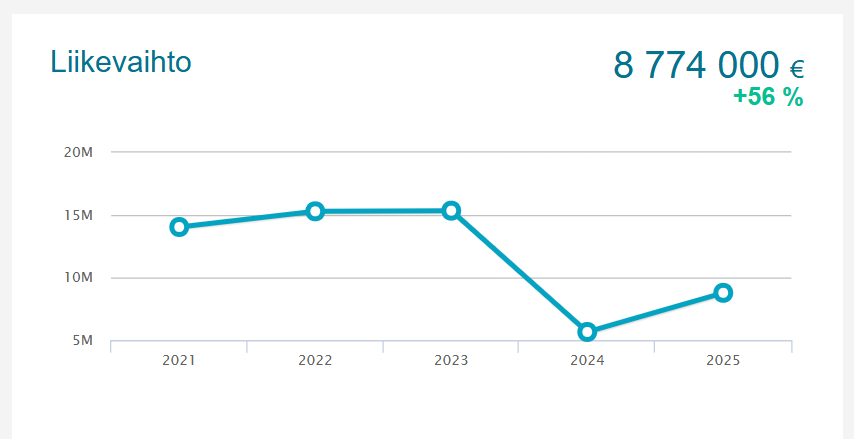

Valmisbetonin toimitukset Boreon Putzmeister-liiketoimintojen (Tornokone Suomessa) kannalta merkittävä tilasto, joskaan ei koko konsernin mittakaavassa sitten enää niinkään.

Pari heikkoa viime vuotta näkyneet myös Tornokoneen liikevaihdossa dramaattisesti:

3 tykkäystä