Delfiniltä tuoteplattauudistuksen tuotoksia kun uusi VapoMeter julkaistiin:

6 tykkäystä

Boreon kilpailija myös listautumassa

15 tykkäystä

Mielenkiintoista.Kun EBITDA:lla mitattuna +/- samankokoinen yritys Boreon kanssa, ja kun Aurooran nettovelka (pro forma oikaistunakin, 55,8 m€) on suurempi kuin Boreon niin mielenkiintoista nähdä Aurooran osakekannan arvostus annissa.

Jos mennään Aurooran tiedotteessa mainitun haarukan yläpäähän tai edes lähellekään sitä (=“Ankkurisijoittajat ovat antaneet merkintäsitoumuksensa tietyin tavanomaisin ehdoin ja sillä ehdolla, että Yhtiön koko osakekannan arvostus ennen Listautumisannista saatavia varoja on enintään 115,21 miljoonaa euroa” niin silloin tuo Auroora on annissa joko rajusti yliarvostetettu tai Boreo on markkina-arvolla rajusti aliarvostettu. Eikös?

Eli sitä kautta tämä listaus voisi olla hyväkin vertailukohta myös Boreon kannalta, kaksi samalla markkinalla ja samalla liiketoimintamallilla toimivaa yritystä (ceteris parbus) ei pitkällä aikavälillä voi poiketa kovinkaan paljon markkina-arvostuksella toisistaan.

1 tykkäys

“Aurooran nettovelka … on suurempi kuin Boreon” kommentti ei kestä tarkempaa tarkastelua.

Aurooralla korollista nettovelkaa näytti olevan 2025 lopussa 51,0 M€. EBIDA 11,5 M€ ja oikaistu EBITA 13,5 M€. Korollinen nettovelka / Oikaistu Proforma käyttökate oli 2,1x. Boreolla oli samainen 2,1x ja raporteista selviää, että Aurooraa vastaavalla tavalla ostetut yhtiöt on proformattu käyttökatteeseen kuin ne olisi omistettu koko 12 kk jakson.

Kun mennnään sinne tuloslaskelman ja taseen puolelle niin nopeasti laskettuna käyttökate 12,5 M€ (+proformaukset), kassa 9,1 M€ ja lyhyttä ja pitkäaikaista rahoitusvelkaa 39,6 M€. Jotta päästään 2,1x tunnuslukuun, se proformattu käyttökate on ollut 14,5 M€. Tässä kohtaa voitaisiin vielä sanoa, että yhtiöillä on tuolla tunnusluvulla samanverran velkaa, mutta tuo tarkoittaisi sitä, että tarkastelua tekevä ihminen sulkisi silmät siltä, että Boroen taseessa on 30 M€ hybridiä.

Taseessa se on siellä oman pääoma puolella, mutta olisi itsensä pettämistä väittää, että tuo ei ole velkaa. Laitetaan tuo 30 M€ lisää velkaa Boreolle niin ollaan nettovelassa 60,5 M€ tasolle (velkaa 9,5 M€ enemmän kuin Aurooralla) ja nettovelka/proformattu käyttökate olisi 4,17x tasolla. Velkaa on Boreolla sekä absoluuttisesti että suhteellisesti enemmän kuin Aurooralla.

22 tykkäystä

Ero lainavertailussa muodostuu meidän välillä hybridilainasta.

Hybridilaina on nimensä mukaisesti hybridi, eli se sijoittuu vieraan pääoman (velka) ja oman pääoman välimaastoon, mutta kirjanpidollisesti ja rahoituksellisesti se käyttäytyy usein kuin oma pääoma. -Boreon tapauksessa 2029 mennessä viimeistään selviää vaihdetaanko se osakkeiksi. Jos vaihdetaan silloin velkamäärä laskee Boreolla 10 miljoonaa, ja tilalle tulee liukenemisvaikutus.

Jos lasketaan hybridi velkatasoon kokonaisuudessaan (kuten teet yllä) velkoja Aurooralla on 4,8 miljoonaa euroa Boreota vähemmän (Boreo 60,6 - Auroora 55,8 = 4,8 m€ ). Tämä ero ei selitä hurjaa eroa osakekannan markkina-arvossa mikä muodostuisi jos Aurooran tiedotteen mukainen maksimihaarukka toteutuu, tai loppuhinnoittelu lähelläkään sitä.

Eli keskeinen pointti minun yllä kirjoittamassani säilyy: -Näillä kaavailuilla mitä Auroorassa 115 miljoonan osakekannan ylähaarukka, on se mihin pankit ja eläkeyhtiöt maksimissaan ilmoittaneet hankkivansa osaketta. Näin Aurooralle kaavailtu maksimi osakekannan markkinarvo annissa on 2,4 x kertainen Boreon pörssissä muodostuneeseen osakekannan markkina-arvoon.

Kaksi varsin samanlaista yhtiötä arvostetaan siis:

-Boreo 47 miljoonan osakekannan markkina-arvoon,

-Auroora, jos kaavailut toteutuvat, jopa 115 miljoonan markkina-arvoon.

Niin itse seurailen tarkkaan, miten Auroora menestyy, koska ei ne noin samanlaisten sarjayhdistelijöiden arvot voi millään noin paljon poiketa pidemmällä välillä. Tuo osakekannan markkina-arvon maksimierotus (115 - 47 ) 68 miljoonaa ei voi nimittäin minun arvion mukaan kauan säilyä tuollaisena, joko Aurooralla korjaantuu alaspäin, tai sitten Boreolla ylöspäin. Tai kaikista todennäköisimmin, lähentyvät molemmista suunnista toisiaan.

PS: Päivän Arvopaperissa hyvä juttu Boreosta. Mukana vertailua verrokkiryhmään ja Inderesin Olli Vilppo asiantuntijana pohtii monipuolisesti arvostusasiaa:

3 tykkäystä

Boreo: Toimitusjohtaja Kari Nerg esiintyy Redeye Serial Acquirers Conference 2026 -tapahtumassa – 13. maaliskuuta

- maaliskuuta 2026

7 tykkäystä

Boreon suomalainen verrokki Auroora saa antihinnoittelussa koko osakekannalle (=vanhat ja uudet osakkeet 29,9 milj kpl x 5,20 euroa ) noin 155 miljoonan markkina-arvon. Boreon osakekannan päivän markkina-arvohan on 44 miljoonaa. Että on ihan jonkin verran uudella verrokkilla hintalisää -kun kuten yllä on keskusteltu -yhtiöt ovat aikalailla vertailukelpoisia keskenään.

- Tulee olemaan super-mielenkiintoista seurata lähiviikkoina Aurooran ja Boreon osakkeiden hintoja, varsinkin sitten kun Aurooran merkitsijäpankin vakauttamistoimet lähiviikkoina päättyvät.

- Samoin mielenkiintoista tulee olemaan nähdä minkä suosituksen Aurooran Boreoon verrattuna kolminkertaiselle arvostukselle Inderes lätkäisee. Sitten nähdään mikä logiikka kahden verrokin suositusten kesken Inderesissä vallitsee, vai vallitseeko mikään.

EDIT 26.3.2026: Arvopaperi lehden analyytikon arvostuskertoimet sarjayhdistelijöille menevät seuraavasti:

-Premium taso: EV/EBIT 32-34

-Perustaso: EV/EBIT 18-23

-”Suomi-taso”: EV/EBIT 12-16

Lähde: Viljo Hautala, Arvopaperi/Alma Insights, Factset, Listautumisesite

Suomi verrokin ilmaantuessa markkinalle, tein vähän vertailua miten Boreon ja Aurooran osakkeet on arvostettu:

Boreo EV = Market cap 46,51 M + Total Debt 39,60 M - Cash 9,10 M = 77,01 Million EUR

Boreo “EV formula incl hybrids” = Market cap 46,51 M + Total Debt 39,60 M + 30 M Hybrid instruments - 9,10 M cash = 107,01 Million EUR

Boreo ebit 2025: 8 Million

Boreo EV/Ebit: (77,01/8) = 9,6

Auroora EV “approximate”: Market cap IPO 155 M + Total Debt 55 M - Cash ? = 210 M

Auroora adjusted ebit: 7,7 M

Auroora EV/ebit IPO: (210/7,7) = 27

3 tykkäystä

Karilta kysyttiin, että näkeekö viimein Suomen suhdanteen vastatuulen kääntyvän, niin Kari vastaa, että vastaus kuukausi sitten olisi ollut ehdottomasti kyllä, mutta nyt Lähi-idän tilanne tuo epävarmuutta. Samassa yhteydessä kertoo, että tilauskanta oli vuodenvaihteessa lähestulkoon 50% edellä viime vuotta.

Toki muistuttaa myös, että H1:lle tulee näitä kuluja mm. erp-uudistuksista, minkä vuoksi alkuvuosi ei ole ns. “kunnari”.

13 tykkäystä

Tämän analyysin perusteella tosiaankin Boreo on selvästi aliarvostettu suhteessa Aurooraan:

“Järkevintä onkin verrata Aurooraa sen ainoaan pörssiverrokkiin Boreoon. Boreo on hieman alle puolet pienempi. Ja sen liikevoitto liikkuu myös vähän alle puolet alempana kuin Aurooran. Mutta tästä huolimatta Auroora on itse asiassa arvostettu listautumisen myötä yli 3-kertaa arvokkaammaksi kuin Boreo.

Toki, Auroora saa n. 35 miljoonan euron verran lisäpääomaa yhtiön liiketoimintaan, joka perustellusti nostaa myös markkina-arvoa, mutta ero on liian iso, että se selittyisi pelkästään tällä. Oikeastaan Aurooralle voidaan argumentoida ihan suoraan n. 30 % pienemmät arvostuskertoimet ja silti siinä ei juuri turvamarginaalia jäisi. Myöskään yritysten omistamien liiketoimintojen laatu ei pysty tätä perustelemaan, koska en itse ainakaan Boreon ja Aurooran portfolio-yhtiöiden laatueroa pysty tunnistamaan.”

1 tykkäys

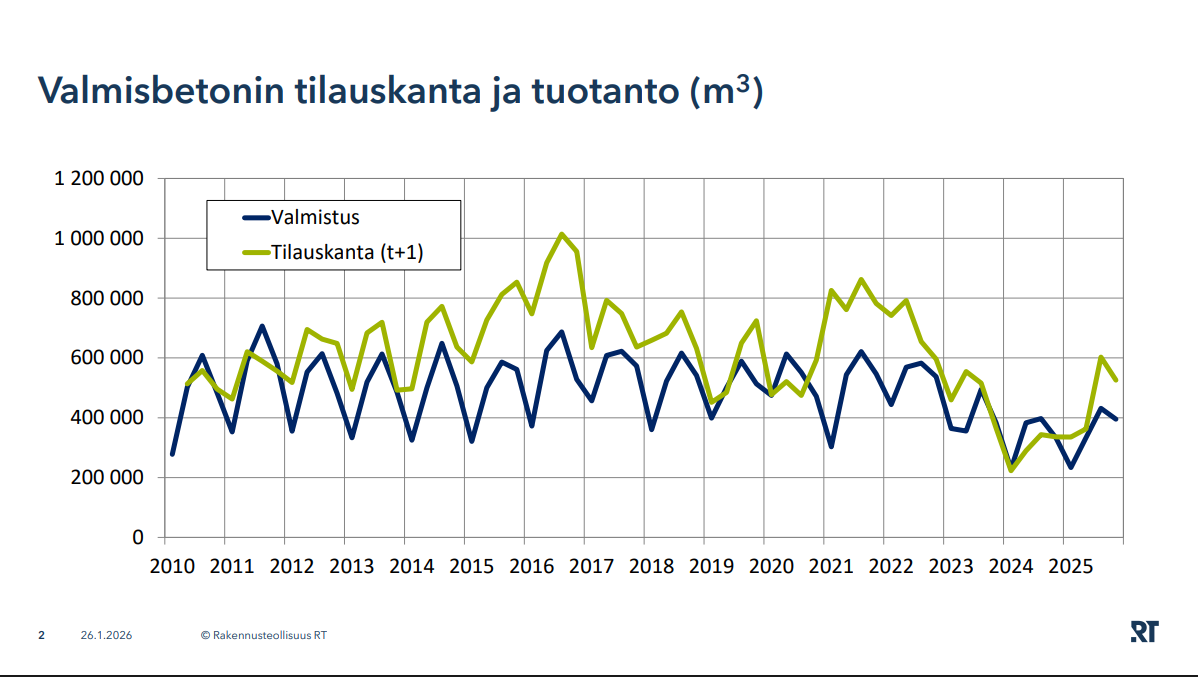

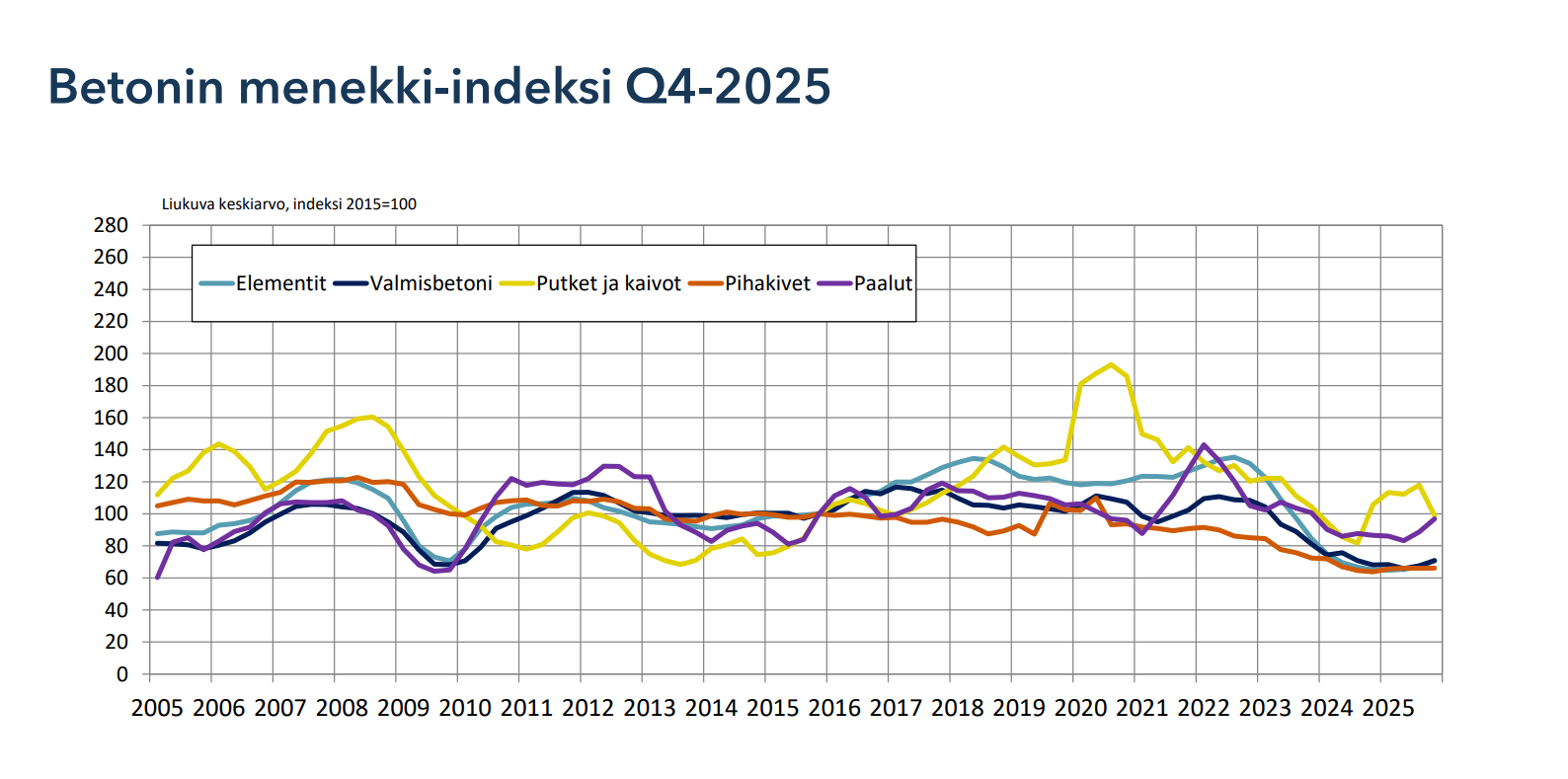

Katselin vähän betoniteollisuuden suhdannetilastoja lähinnä Tornokoneen ja Muottikolmion näkökulmasta. Valmisbetoni lienee se relevantein kategoria näille:

Tilauskannassa ehkä hieman piristymistä Q4:

Heikkoahan se on ollut:

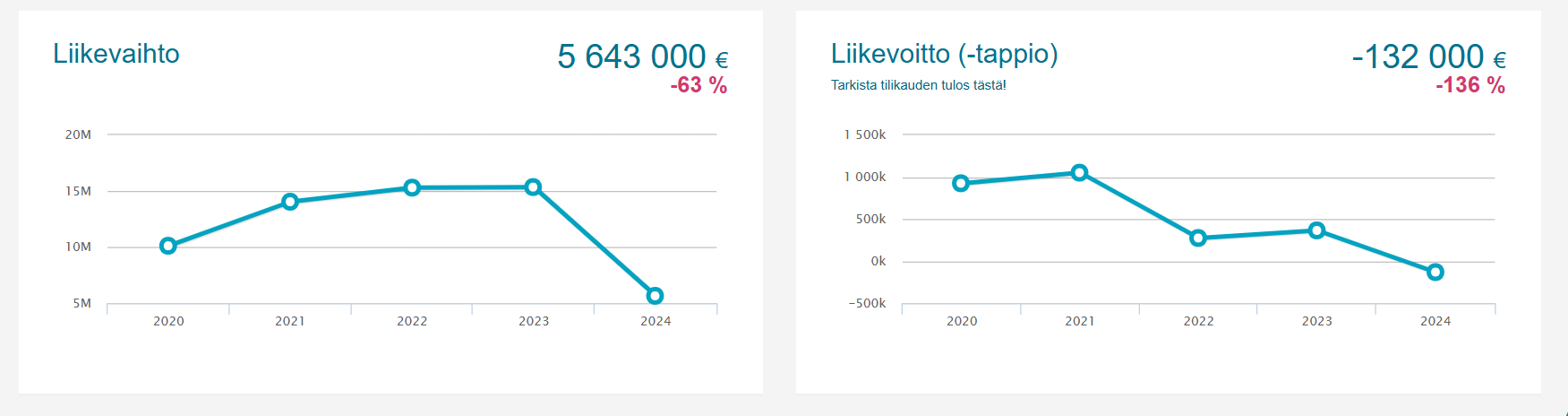

Tornokoneelta katosi käytännössä 10milj€ liikevaihtoa:

Asuntorakentaminen nyt ei ole piristynyt, mutta muu rakentaminen on ollut jo vähän pirteämpää infran vedolla.

4 tykkäystä

Olen Boreon osakkeenomistaja ja osallistuin myös Auroran antiin. Omaan silmään näiden kahden vertailu on sinänsä ihan fiksua, mutta keskustelussa tuntuu unohtuvan yksi oleellinen asia: Boreo ajoi suht täysiä seinään tuossa vajaa 5v sitten ja pahimmillaan kurssista nykäistiin 90 % huipuista pois. Yhtiö on nyt käänteen korvilla, mutta kovempi arvostus vaatii vielä lisää näyttöjä. Itse toki uskon, että niitä on tulossa. Lisäksi Boreota painaa yhä velkaantuneisuus - sekä oikeasti että todennäköisesti ennen kaikkea mielikuvissa. Liian velkaantunut sarjayhdistelijä, kun on rampaantunut sarjayhdistelijä.

Auroran taival on toistaiseksi se mistä listautujalta odotetaan: kaunista kehitystä ja vain oikean suuntaisia käyriä. Tottakai näiden perusteella yhtiö on oikeutettu korkeampiin kertoimiin.

Vaikka Boreon kyydissä on saanut kokea räväkät ylä- ja alamäet niin uskon vahvasti sarjayhdistelijöiden konseptiin. Suomi on maa, jossa iso polvi pk-yrittäjiä tulee eläköitymään ja yrityksille ei ole oikein mitään järkevää sijoituspaikkaa, jos jälkikasvu ei ole jatkamassa. Toivon hyvää molemmille yhtiöille.

16 tykkäystä

Boreon omistajalistalla ei juuri tapahdu.

Pronius-taustainen Kari Lehtomaa vähensi aivan inasen omistustaan ollen käytännössä ainoa kaupantekijä koko listauksessa:

![]()

Sebin hallintarekkariin valui myös vähän lisää lappuja:

![]()

2 tykkäystä

Huomenna kun kaupankäynti alkaa Aurooralla, odotan mielenkiinnolla onko mitään vaikutusta Boreon vaihtomääriin/kurssiin, voi olla että meno yhtä rauhallista kuin tähänkin asti.

2 tykkäystä

Kyllä. Täytyy tosin ottaa huomioon, että Aurooran antitiedotteen mukainen vakauttamisjakso on tehokkaan hinnanmuodostuksen este 30 päivän ajan. Vasta sen jälkeen (ja vielä paremmin 1-2 kvartaaliraportin jälkeen) nähdään mitä mieltä markkinat on samanlaisella liiketoimintamallilla toimivien kotimaisten verrokkien keskinäisestä markkina-arvostuksesta:

Auroora: Markkina-arvo 155 M € (raportoitu ebit 5,7 M€)

Boreo: Markkina-arvo 45 M€ (raportoitu ebit 6,7 M € ), lainojen korkokulut arvioin 2,5 M € joten velanhoitomenojen jälkeinen tulos 4,2 M€

Eli tulosten välinen suhdeluku (5,7/4,2) =1,35

ja markkina-arvojen välinen suhdeluku (155/45) = 3,4

Eri ajoitukset vanhojen omistajien omistusten liuentamisen suhteen: Auroora laski liikkelle uusia osakkeita määrän joka vastaa 26% koko osakekannasta. Boreo on välttänyt diluutiota heikossa kotimaan viimevuosien pörssimarkkinassa. Mikäli Boreon Protectorille 2025 suuntaama hybridi lopulta (kesäkuuhun 2029 mennessä) vaihdettaisiin osakkeisiin, aiheutuisi siitä noin 16 % diluutio.

Kurssikehitykset tulevat olemaan mielenkiintoisia, kunhan Aurooran annin vakauttamisjakso ensin päättyy ja tehokas pörssin hinnanmuodostus alkaa.

Uskoisin, että molemmat yhtiöt hyötyvät sarjayhdistelijämallin yleistyessä Suomessa, varsinkin yrittäjien suuntaan. Toisaalta näiden keskinäinen kilpailu lisääntyy, mutta niin lisääntyy ikääntyvien yrittäjien eläköityminenkin.

2 tykkäystä

Ponssen raportissa oli muuten tähän liittyen:

Ponssen uusien metsäkoneiden myynti kehittyi katsauskaudella hyvin erityisesti Ruotsissa, mutta myös Keski-Euroopassa ja Latinalaisessa Amerikassa.

4 tykkäystä

Inderesin ennakko Boreon Q1-tuloksesta:

Aamulla julkaistu EK:n suhdannebarometri piirtää kuvan, että Boreon yritysten suhdanne olisi edelleen parantunut. Teollisuudessa menee hyvin ja rakentamisessa luisu on loppunut.

ERP-hankkeet jarruttavat menoa vielä H1, mutta suunnan pitäisi silti olla Boreolla ylöspäin. Mielenkiintoinen tulospäivä tiedossa kun saadaan uusi toimari ääneen!

3 tykkäystä

Tuomas tulee myös meidän Q1-haastatteluun keskiviikkona. Niin jos on hyviä kysymyksiä niin voi laittaa tänne! Tapasin hänet noin kuukausi sitten ja vaikutti ihan hyvältä Karin työn jatkajalta.

10 tykkäystä

Lähes täydellisesti ennustettu @Olli_Vilppo :lta. Liikevaihto meni vähän yli ja operatiivinen liikevoitto just kohdilleen:

Tilauskanta vahvistui jälleen ja sanalliset kuvaillut kaikkinensa positiivista. Tilauskanta painottuu poikkeuksellisen paljon loppuvuoteen ja siten myös tuloskasvunkin odotetaan painottuvan sinne.

Vahvistuneet tilauskannat tukevat kasvua

Yhtiöidemme tilauskirjat vahvistuivat edelleen edellisestä neljänneksestä, ja ne ovat selvästi vuoden 2025 alun tasoa korkeammalla. Lisääntyneestä makrotaloudellisesta epävarmuudesta huolimatta yhtiöidemme asiakkaiden toiminta on kuluvan vuoden aikana ollut aktiivista luoden pohjan tulosparannuksen jatkumiselle.

Yhtiön tuloksentekokyvyn odotetaan paranevan kohti vuoden loppua johtuen Tekninen kauppa -liiketoiminta-alueen tilauskirjan painottumisesta normaalia enemmän vuoden 2026 jälkipuoliskolle sekä käynnissä olevien järjestelmähankkeiden päättymisestä. Teollisuutta palvelevien yhtiöidemme lyhyen aikavälin kysyntänäkymät ovat kohtuulliset ja etenkin puolustusteollisuuden vahva kehitys tukee entisestään asemaansa puolustusteollisuudessa vahvistaneen Milconin kasvua. Myös Machineryn liiketoiminta on selvästi aktivoitunut kuluvan vuoden aikana konepajateollisuuden asiakkaiden investointihalukkuuden piristymisen myötä. Rakennusteollisuudessa toimivien yhtiöiden näkymät ovat edelleen vaisut vaikka asiakaskysyntä on varovaisessa kasvussa loppuvuoden toimitusten osalta.

Delfinin kehityksestä olisin kuulemassa mielelläni lisää, niin siitä voisi kysellä Kahrilta.

Kelpaa omistaa.

13 tykkäystä

Tämä myös merkittävä linjaus:

Vuonna 2026 meillä on kolme keskeistä painopistealuetta: 1) yritysostotoiminnan edistäminen keskittyen nykyisten liiketoimintojen laajentamiseen, 2) kunkin yhtiön roolin ja aseman arviointi orgaanisten ja epäorgaanisten

kasvumahdollisuuksien tunnistamiseksi sekä tulevien pääoman allokointiprioriteettien ohjaamiseksi, ja 3) taseen edelleen

vahvistaminen yritysosto- ja kasvutoimien tukemiseksi.

Yritysostot ovat heti ensimmäisenä listalla jälleen.

9 tykkäystä

Kyllä, tiedotteesta poimittua:

- “Liikevaihto kasvoi kuudetta neljännestä peräkkäin. Ensimmäisen neljänneksen aikana molemmat liiketoiminta-alueet kasvoivat”

- “Vahvistuneet tilauskannat tukevat kasvua”

- “Yhtiön tuloksentekokyvyn odotetaan paranevan kohti vuoden loppua johtuen Tekninen kauppa -liiketoiminta-alueen tilauskirjan painottumisesta normaalia enemmän vuoden 2026 jälkipuoliskolle sekä käynnissä olevien järjestelmähankkeiden päättymisestä.”

- “(Toiminnaohjaus) hankkeet parantavat tehokkuutta ja alentavat kiinteitä kustannuksia tulevina vuosina.”

- “Katseet kasvussa orgaanisesti ja yritysostoin”

4 tykkäystä