Kylläpä yllätti positiivisesti. Avainhenkilöiden vaihdot aiheuttivat itselleni epävarmuutta, mutta onneksi suotta. Hyvää on myös se, että osinkoa ei jaeta, nyt tase vahvaksi ja strategiaa toteuttamaan. Peruskonsepti on tässä yhtiössä kohdallaan. Toistaiseksi tuloskauden iloisin yllätys.

8 tykkäystä

Minusta Olli on kyllä ollut aika hyvin kartalla. Tarkkojen numeroiden ennustaminen on tietty vaikeaa, mutta kun on Ollin kaiken talven aikana tuottaman sisällön/haastattelut katsonut, niin näkemys/sisältö on ollut oikea. Välillä ne numerot vaan yllättää suuntaan jos toiseen. Kurssilasku on johtunut suurimmaksi osaksi epävarmuudesta liittyen johdon vaihtuvuuteen ja sama epävarmuus koskee tietenkin analyysiä, minkä vuoksi vahvempi näkymys kurssilaskun mukana oli varmaan vaikeaa.

13 tykkäystä

Yleensä kun johto vaihtuu näin totaalisesti niin luvut eivät tuppaa yllättää positiivisesti, mutta nyt on kyllä uuden johdon hyvä jatkaa tästä. Tänne voi laittaa kysymyksiä Karin viimeiseen haastatteluun tai käydä itse kysymässä klo 11.00 alkavassa webcastissa! Boreo, Webcast, Q4'25 - Inderes

14 tykkäystä

Voisitko @Olli_Vilppo kysyä, mikä on sen takana että Kahri ottaa vastuulleen Teknisen kaupan ja mikä on Karlssoon rooli jatkossa?

Edit. Juuri Kari tätä webcastissa avasikin, että nyt vastuu jaetaan enemmän ja yhdessä Karlssonin kanssa Kahri jakaa Teknisen kaupan -segmentin.

3 tykkäystä

Oli tuo operatiivinen liikevoitto kyllä nyt hämmästyttävän vahvalla tasolla kun ottaa vielä huomioon, että vertailukaudella SSN:n tulos oli poikkeuksellisen mojova. Lisäksi kun tiedetään että metalliteollisuus ja muu teollisuus vastaa ottaa vauhtia kasvuun ja rakentaminen on vielä aivan pohjalla, niin se potentiaali tuloskasvulla on iso tänä vuonna. Tähän vielä lisäksi ollaan saatu Delfiinin isoimma uudistukset tehtyä ja sielläkin voidaaan olettaa tulostason paranevan loppuvuotta kohden, niin aika mukavanlaisen näkymän saa hahmoteltua tälle vuodelle. Tämä kaikki menee sitten mukavalla vivulla alariville kun velkavipu on voimakas.

Rahoituskulutkin olivat Ollin odotuksia maltillisemmat, josta sitten seurasi tuo reipas ylitys osakekohtaisessa tuloksessa.

8 tykkäystä

Täältä vielä Karin haastattelu!

11 tykkäystä

Kyselin tekoälyltä vähän millaisen vastaanoton Froniuksen velocity on saanut:

The user reception of the Fronius Velocity Assistant (Velo), introduced in late 2025, has been highly positive, with early reports from testers and industry experts highlighting it as a significant innovation in manual MIG/MAG welding. It is described as a “game changer” that bridges the gap between manual welding and automation, particularly for long seams and consistent, high-quality results.

Proniuksella hyvä video linkissä:

https://www.linkedin.com/company/pronius-oy/posts/?feedView=all

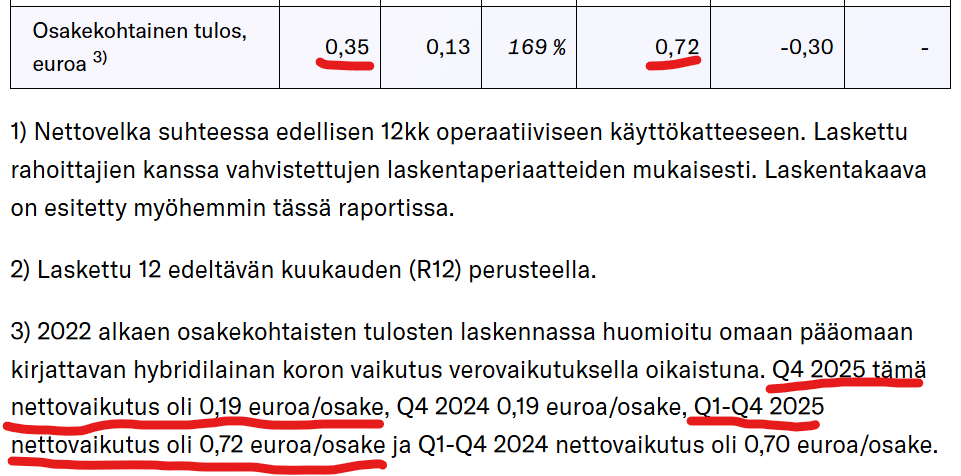

Tuohon hybridiin liittyen kysymys: Yllä on kuva tilinpäätöksestä. Ymmärränkö oikein, että hybridin korot syövät ihan jäätävän määrän osakekohtaista tulosta tällä hetkellä? Jos ajatellaan tilanne että hybridiä ei olisikaan ja tulostaso olisi sama kuin nyt, niin vuoden 2025 koko osakekohtainen tulos olisi tuplasti isompi (eli toteutuneeseen osakekohtaiseen tulokseen lisättäisiin hybridin korkojen nettovaikutus)?

Osaako analyytikko tai foorumilainen vastata tähän?

AI eli tekoälyn arvio:

Jos tämä hybridilaina muutettaisiin (uudelleenrahoitettaisiin) tyypillillisellä pankkilainan korolla:

-

Hybridin vuosittainen korkokulu: 20 milj. € x 10,75 % = 2,15 m€

-

-

Jos pankkilainan korko olisi esim. 5 %: Rahoituskulu olisi n. 1,0 milj. €, jolloin säästöä tulisi n. 1,15 milj. euroa vuodessa.

-

Tuon 1,15 milj. euron EPS vaikutus on (1,15/2,7 m osaketta) noin 42 senttiä per osake.

-

ja oma kommentti: tässä on mahdollisuuksia rahoituskulujen alentamiseen kun korkotaso on yleisesti laskenut: Boreolla mahikset saada joko uusi hybridi alemmalla korolla tai lisätä pankkilainan osuutta lainasalkussa (neuvottelemalla kovenanttiehdot uusiksi). Eli korkojen lasku pelaa Boreo sijoittajan hyväksi nyt samaan aikaan kun yritys on siirtynyt 2023-2024 haasteiden jälkeen taas kasvu-uralle. Eli korkojen lasku sataa kyllä sijoittajien laariin positiivisella tavalla tai toisella kun hybridi uusitaan.

-

1 tykkäys

Enpä ollut tätä itsekään huomannut. 2025 tulos 3,9 ja osakkeita 2,7 miljoonaa = EPS 1,44€. Näköjään hybridin korkojen vaikutuksen korjaus julkaistuun EPS:ään tehdään tämän jälkeen, jolloin saadaan julkaistu 0,72. Hyvä näin, olin ajatellut, että hybridin korot ovat ”voitonjakoa” , eli irrallaan näistä tunnusluvuista.

Vai onko muita tulkintoja?

Täältä pävitetty Boreo-raportti Boreo Q4'25: Tuloskasvu valuu vivulla alariville - Inderes

Kuten otsikossa on summattu niin jos Boreo jatkaa samalla tuloskasvu-uralla niin tuo liikevoiton parannus tulee läpi nätisti alariville.

Tuosta yhtiön raportoimasta EPS:stä on tosiaan on vähennetty ne hybridin ja vaihtovelkakirjojen korot (n. 2 MEUR verojen jälkeen per vuosi), mutta siitä ei ole vähennetty kertaeriä, joita oikaistaan operatiivisessa liikevoitossa. Meidän oikaistut EPS ennusteet ottavat huomioon hybridit, mutta oikaisevat myös kertaerät.

10 tykkäystä