Tapasin syksyllä Nerg ja Petäjän ja jäi todella hyvä kuva heistä keskustelujen perusteella!

Uutta johtoa taas kun ei ole tavannut niin vaikea arvioida vielä muuta kuin Cv:n perusteella, joka näyttää paperilla hyvältä.

Tämän tyyppisessä busineksessa johdolla on iso merkitys ja epäjatkuvuuskohdan vaihdos luo. Uskoisin että strategia silti säilyy ennallaan ja samoin pääoman allokoinnin periaatteet niin ne luo kuitenkin suuntaviivat myös uudelle johdolle ja tämän pitäisi tuoda mukanaan kuitenkin sitä jatkuvuutta.

Itse pitäisin ajoituksen perusteella todennäköisenä, että talousjohtajan vaihtuminen liittyisi yrityksen toimitusjohtajan vaihtumiseen ja siihen mahdollisesti liittyneisiin odotuksiin yrityksen sisällä. -Strategiassa ei ole ilmoitettu muutoksia niin ei se oikein muuhun voi liittyä. Ihmiset on kunnianhimoisia liittyen nimityksiin talon sisältä, ja jos omat odotukset ja yrityksen tarpeet ei kohtaa niin vaihdoksia tulee. Normaalia.

Teollisuuden liikevaihtokuvaajat kehittyy nyt kuukaudesta toiseen positiivisesti. Vaikka koko teollisuus on laaja kokonaisuus, niin olen ajatellut tämän kuvaavan myös Boreon yrityksien (Pronius, J-matic, Filtteri, Machinery MT, Milcon jne.) suhdannetta jossain määrin. Rakentaminen on sitten oma soppansa, mutta ei siinäkään enää juuri alaspäin mennä.

Joulukuussa meno vain vahvistui kun teollisuudessa kasvettiin 4,1% verrattuna viime vuoteen ja rakentamisessa peräti 11,8%. Johdon kommenteissa todettiin viimeksi (Q3) jo teollisuuden kysynnän parantuneen, mutta rakentamisen puolen kysynnän jatkuneen vaisuna. Nyt ehkä on saatu silläkin saralta selkeämpää muutosta parempaan Q4. On kyllä mielenkiintoiset lähtökohdat tähän vuoteen kun vielä Delfinissäkin pitäisi alkaa olla suurin investointivaihe ohi.

Boreo tarvitsee keskittää hallinnollisia toimintoja enemmän konsernimaiseen malliin, jotta saavat enemmän synergiaetuja ja säästöjä sekä se mahdollistaa kannattvampaa kasvua. Toivottavasti uusi konsernin tj tekee tämän, ellei pääomistaja ohjaa liikaa.

Boreon nykyinen hajautettu toimintamalli on täysin päinvastainen keskitettyyn malliin verrattuna. Joo, hajautetussa varmasti menetetään joitain tehokkuushyötyjä alariveillä, mutta tämä malli varmistaa jokaisen ostetun yrityksen oman kulttuurin säilymisen ja täten vähentää riskiä yritysostoissa. Kulttuuri-aspekti on mielestäni tärkeä, kun Boreon sateenvarjon alle houkutellaan lisää yrityksiä. Uusi yritys voi jatkaa omalla mallillaan, kunhan se täyttää emon antamat taloudelliset metriikat. Emoyhtiössä puolestaan halutaan keskittyä mahdollisimman paljon pääoman allokointiin, eikä näiden yritysten pyörittämiseen.

Jos Boreo yhtäkkiä muuttaisikin mallia keskitetympään, olisi se hämmentävä liikku itselleni ja silloin menetettäisiin se viimeinenkin pala sarjayhdistelijämäisyyttä.

Hyviä nostoja! kulttuuri aspekti on ehdottomasti tärkeä osa jokaisen yrityksen identiteettiä.

Täsmennyksenä aiempaan, että kyse näissä hallinnollisissa keskittämisissä ei ole ohjata yrityksien liiketoimintaa tai etenkään kulttuuria, vaan tukea ja mahdollistaa. Parhaimmillaan nämä toimet tuovat resurssiviisautta ja tukea siihen, että yritysten ihmiset voivat keskittyä enemmän heidän ydintehtäviin. Harvoin pienissä ja keskisuurissa yrityksissä on kovaa osaamista kaikkiin liiketoimminnan osa-alueisiin, kuten esimerkiksi ICT-liitännäisiin asioihin, joiden tärkeys tehokkaassa liiketoiminnassa korostuu jatkuvasti yhä enemmän. Usein pienissä ja keskisuurissa yrityksissä käytetään näihin asioihin paljon aikaa ja resursseja, ne säästöt/tehostukset löytyvät monesti sieltä. Tämä vain yhtenä esimerkkinä.

Toki on hyvä muistaa, että nämäkin toimet vaativat kyvykkyyttä ja harkintaa, jotta ydinajatus säilyy.

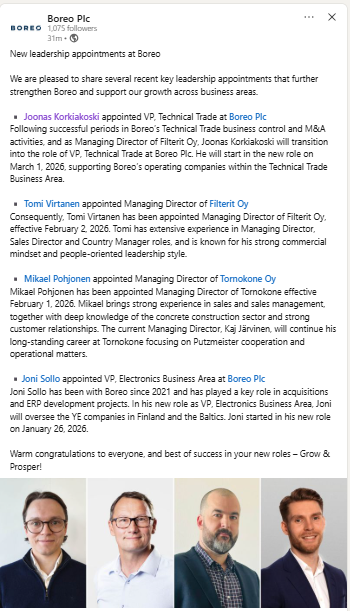

Boreolla johdossa muutoksia. Vaikka konsernin pääjehut nyt vaihtuu, niin alemmalla tasolla on onneksi tutumpia nimiä ja liiketoiminta-alueiden johtajathan pysyvät samoina. Entinen Inderes-analyytikko Joonas Korkiakoski etenee Boreo-urallaan

Viikonloppu ennen tulevan perjantain osavuosikatsausta, ja omat subjektiiviset mietteet tilinpäätöksen alla.

Viimeisimmän raportoidun kvartaalin mukaan:

liikevaihto 146 m€ (R12)

7,3 m€ operatiivinen EBIT

23 yritystä

Peräpeilissä kovaa kasvua ja markkinoiden vuoristorataa

2019-2022, nopean kasvun vaihe

2023-2024, haasteet (Ukraina, Suomen talous)

2025, takaisin kasvuun

Markkinan notkahduksen jälkeen takana jo neljä perättäistä kvartaalia kasvua

4. Liiketoimintamalli osoittanut toimivuutensa sekä yleisesti markkinalla (=Boreon verokkiyhtiöt Ruotsissa) että Preaton omistuksessa (=Consivo)

Tulevan viikon tilinpäätöksessä kiinnostaa:

-orgaanisen kasvun jatkuminen

-kasvumahdollisuudet Milcon, Delfin, Signal Solutions sekä Filterit

-2025 hankittujen RS-liiketoimintojen suoriutuminen ja näkymät

Strategisella puolella toivottavasti kuultaisiin tilinpäätöksessä tai katsauksessa jotakin aiemmin ilmoitetun v. 2026 portfoliotarkastelun tilanteesta/jatkosta.

Boreo on pitkällä aikavälillä toteuttanut strategiaansa varsin mallikkaasti, alla strategiset tavoitteet verrattuna 5 vuoden keskiarvoon 2020-2024:

-EBIT-kasvu/vuosi: tavoite 15%, toteutunut 26%

-ROCE: tavoite 15%, toteutunut 10%

-nettovelka: tavoite 2-3 x, toteutunut 2,5 x nettovelka/EBITDA

Ja kun noin on, harkintaan kannattaisi ottaa kyseisten parametrien mittaaminen pidemmältä aikaväliltä kuin vuosittain.