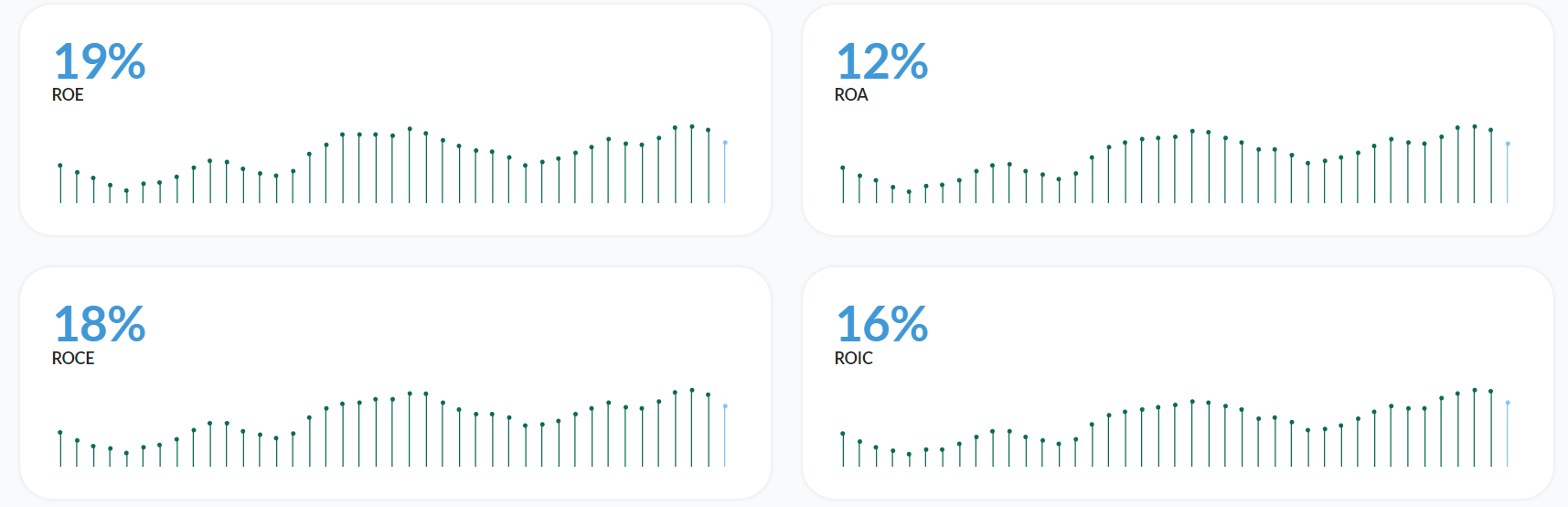

Kiinnostus heräsi tätä yhtiötä kohtaan tuolla raaka-aine ketjun puolella (pohdintaa harvinaisten Ge ja Ca alkuaineiden hintojen noususta) ja pintapuolisella vilkaisulla vaikuttaisi erittäin mielenkiintoiselta yhtiöltä. Ihan mukavaa kassavirtaa tekevä yhtiö ja etenkin kun huomioi heidän tehneen myös merkittäviä investointeja liiketoimintaan. Lisäksi kun katsoo sijoitetun pääoman tuotto historiaa, niin tämähän vaikuttaa hyvin kiinnostavalta:

Arvostuskaan ei vaikuta mitenkään kireältä. Toki nyt tuo Rönnskärin palo toi selkeä pudotuksen hintaan. Mutta näemmä senkin vaikutus jäänee melko pieneksi tälle vuodelle: Press releases - Boliden SEK 200m Q2 EBIT vaikutus sekä SEK 88m alaskirjaus taseessa.

Onko tuosta eri mineraalien osuudesta yhtiön tulokseen millaisia arvioita? Onko mitään viitteitä vihreän tuotannon tarjoamasta premiumista tuotteiden hinnoissa näkynyt vielä?

Täytyy tutustua tarkemmin yhtiön materiaaleihin, mutta taitaa jo tällä silmäilyllä päätyä tarkkailu positioksi.