Præsidenten foretager en inspektion på fredag.

I Storbritannien går tingene også fint fremad.

Juha forventer et nettoresultat på 39,1 M for i år. Efter dagens stigning er markedsværdien omkring 1.300 M. P/E-tallet er omkring 33. Med en sådan vækstkurve og forsvarssektorens megatrend kan jeg selv acceptere et P/E-tal på helt op til 50. Og det resultat består jo i høj grad af licensgebyrer fra Indra og andre eksisterende ordrer. Sverige, mysterielandet, briterne, Tyskland osv. er så bonusmuligheder. Den ukronede konge er i topform på det helt rigtige tidspunkt. Licensaftalerne åbner vejen til de store borde.

Video om en tenbagger:

Emner:

00:00 Introduktion

00:15 Store aftaler i hus og kursmålet hæves

07:52 Det europæiske marked

12:35 Medical

16:04 Security

17:48 Vi forventer nye betydelige kundeaftaler inden for Defence

20:42 Anbefalingen ændret til akkumuler

Virksomhedens omsætning er under 100 mio., og markedsværdien er i milliardklassen – hvad skulle overhovedet kunne gå galt?

Alene set ud fra et risiko/afkast-perspektiv burde upsiden være betydeligt større, før det ville kunne betale sig at hoppe med på vognen nu. Til den nuværende pris får man alle risiciene med i købet, og det forventede afkast er sandsynligvis negativt.

Efter min mening er det et skoleeksempel på flokadfærd fra mange af markedets aktører. Når virksomhedens kursudvikling er god, ses alt som en mulighed.

FOMO fortrænger værdiansættelsen, så man lever af narrativer, der fodres med stadig mere imponerende historier om Europa- og verdensmesterskaber.

P.S. Jeg har læst alle de flotte analyser af Bittium om, hvordan resultatet bliver tidoblet, og vejen ligger åben. Dette er blot en påmindelse om, at der også er risici involveret, især når den positive nyhedsstrøm når sit klimaks.

Det var så den dag. Det tog ikke lang tid at nå målet.

Jeg synes, jeg lavede en interessant og omfattende rapport, og jeg fik også et par komplimenter for den. Alligevel føles det som om, at 95 % af opmærksomheden fokuserede på anbefalingen og anbefalingshistorikken. Nå ja, sådan er det. Forhåbentlig får flere tid til også at læse rapporten i de kommende dage.

Jeg vil dog påpege, at der findes meget andet i rapporten ![]() Forhåbentlig hjælper det med at forstå situationen, som jeg selv ser den – og det er jo ikke nødvendigvis det korrekte billede, men jeg har arbejdet hårdt den seneste måned på at opbygge det. Hvad angår det overordnede billede, er jeg ret fortrøstningsfuld, men det kan også ændre sig over tid. Med hensyn til prognoserne er jeg allerede spændt på 2026-guidance, der gives i forbindelse med årsregnskabet, da virksomheden naturligvis har et meget bedre indblik i situationen end jeg. Timing og tidsplaner er altid svære at vurdere, så forhåbentlig skal prognoserne ikke allerede revideres der.

Forhåbentlig hjælper det med at forstå situationen, som jeg selv ser den – og det er jo ikke nødvendigvis det korrekte billede, men jeg har arbejdet hårdt den seneste måned på at opbygge det. Hvad angår det overordnede billede, er jeg ret fortrøstningsfuld, men det kan også ændre sig over tid. Med hensyn til prognoserne er jeg allerede spændt på 2026-guidance, der gives i forbindelse med årsregnskabet, da virksomheden naturligvis har et meget bedre indblik i situationen end jeg. Timing og tidsplaner er altid svære at vurdere, så forhåbentlig skal prognoserne ikke allerede revideres der.

Risici blev ikke rigtig behandlet i den video, men i rapporten er de naturligvis også medtaget. Men lad os lige understrege, at der allerede er indbygget enorme forventninger i aktien, og kravene for at indfri dem er høje. Der skal ikke gå mange ting galt, før vores aggressive prognosescenarie ikke bliver til noget eller udskydes til en længere tidshorisont. Og selvom dette ikke i sig selv er relateret til fundamental analyse, så bekymrer den parabolske accelerationskurve i aktien mig, især når sentimentet samtidig er rødglødende. Normalt viser den slags stigningskurver sig efterfølgende at være uholdbare, når momentum på et tidspunkt løber ud, men tolkningen af disse overlader jeg til dem, der studerer grafer. Husk under alle omstændigheder, at prisen også betyder noget, uanset hvor fristende det er at hoppe med på historien. Man vil kunne få denne til et betydeligt mere attraktivt risk/reward-forhold, hvis der for eksempel kom en mere stille periode på nyhedsfronten, eller hvis interessen for forsvarssektoren (defense-sektoren) bare kølnedes lidt af.

Men ja, læs analysen og drag jeres egne konklusioner. En utroligt spændende historie, hvor der er fuld fart på og dermed sandsynligvis også farlige situationer. Mindre fart kunne også gøre det for mit vedkommende, og jeg ville selv ønske, at stigningen skete gennem tydelige fremskridt, men markedet gør, hvad markedet gør. Lad os følge med.

Jeg er nødt til at rette lidt.

År -25, omsætning 116 M og resultat 20 M.

År -26 (Inderes’ estimat), omsætning 155 M og resultat 39 M. P/E-tal 34.

Og et spørgsmål til Juha.

For ca. 5 år siden lå Revenios P/E-tal i omegnen af 100, og der blev uddelt “akkumuler”-anbefalinger. Med en omsætning på under 100 M og et resultat på ca. 20 M. Var Revenios vækstudsigter og markedets momentum så meget bedre end Bittiums er nu?

Jeg er i og for sig enig med dig i de betydelige risici, der er forbundet med denne begejstring. Jeg vil dog her bemærke, at omsætning efter min mening er det forkerte nøgletal til at værdisætte en virksomhed, der netop har indgået en stor (hovedsageligt) licensaftale. Hvis jeg har ret, hvilket der selvfølgelig ikke er nogen garanti for, vil Indra-aftalen give omkring 120 mio. EUR i omsætning, og heraf er anslået 80 % frit cash flow. Normalt ville det selvfølgelig kræve en langt større omsætning at generere et sådant cash flow, selv med høje produktavancer. Derfor fortæller EV/S ikke nødvendigvis hele sandheden, men det er ikke desto mindre et meget højt nøgletal og en tydelig risiko. Der skal i den grad leveres vækst, og det hurtigt.

Jeg beklager, hvis du synes, overskriften var for sensationspræget. Hvis man ikke tror på, at Bittium får stor succes på det europæiske marked for taktisk kommunikation, bør man ikke investere på disse niveauer. Jeg har begrundet mit eget synspunkt i rapporten, men der er ingen garantier for noget.

Jeg kan ikke huske de tal på stående fod, og jeg anser det ikke for fornuftigt at sammenligne selskaberne som sådan. Jeg forstår måske ikke helt spørgsmålet. Det eneste, jeg kan sige direkte til det, er, at Revenio var i en boble dengang, og det er også muligt, at Bittium er i en boble nu, eller at en sådan er ved at blive dannet. Jeg siger altså ikke, at det er tilfældet nu, og anbefalingen ville ikke være “akkumuler”, hvis jeg troede det – men det er muligt. I sidste ende afhænger det af, hvordan Bittium formår at indfri de meget høje forventninger (mine og mange andres) til selskabet i de kommende år, hvordan markedet generelt udvikler sig (udbud og konkurrenternes udvikling er ikke i selskabets hænder), og hvordan markedets accepterede værdiansættelse udvikler sig i forsvarssektoren (påvirker indirekte). Bagklogskab er altid let, men det er svært at spå.

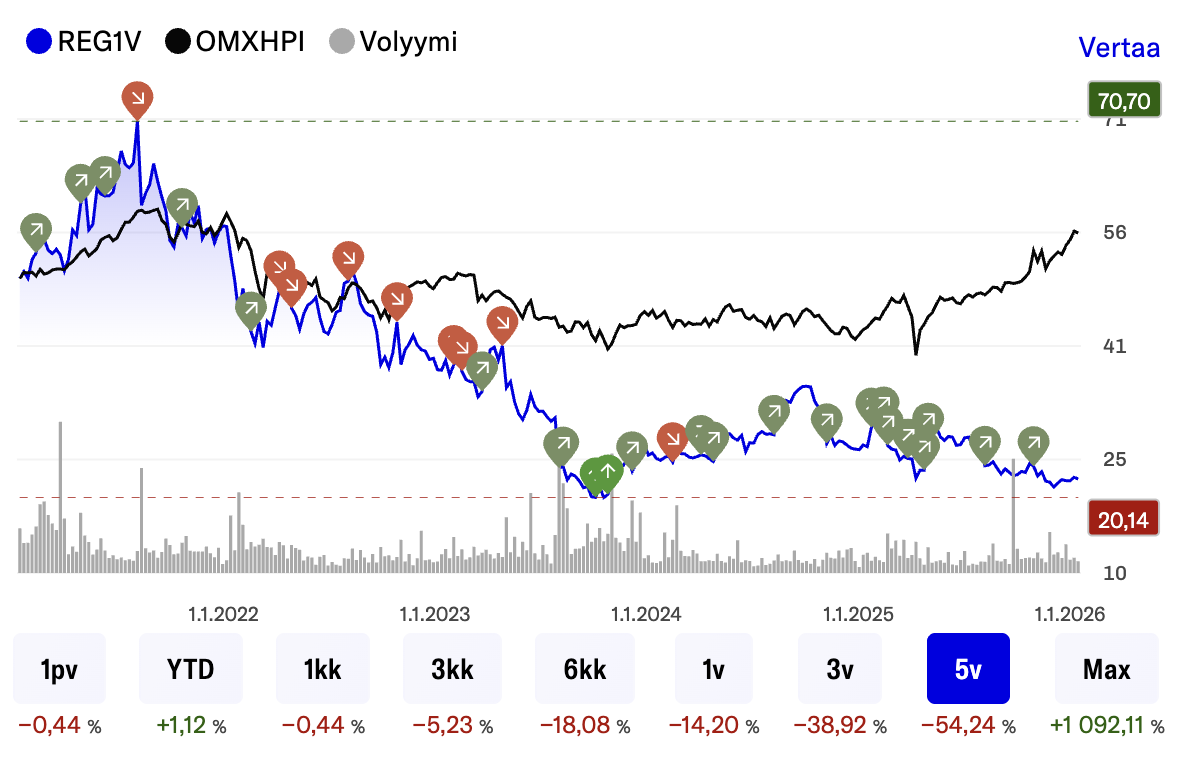

Selvom dette ikke hører hjemme i Bittium-tråden, er herunder Revenios kurve over fem år.

Tak ![]()

Tak for svaret. Der kommer ikke til at mangle vendinger her i lang tid.

Jeg blandede også AI ind i denne debat, da den ikke ser på tingene med finske briller. Ganske relevante pointer dog, som ofte bliver glemt i denne teknologidrevne hype. Mange lande foretrækker også deres egne producenter, så de små spillere kan ende med kun at få krummerne fra markedet.

Disse ting er faktisk blevet behandlet i rapporten. Den er helt frit tilgængelig. Og for et år siden ville jeg have sagt præcis det samme, så jeg forstår det godt.

I de små lande ser du tilsyneladende ikke et problem, så lad os tale lidt om de store. I Storbritannien er Bittium i partnerskab med BAE Systems. Det er større målt på markedsværdi end nogen af de nævnte og er i princippet lokalt. Der er næppe nogen, der er bekymrede over Bittiums størrelse dér. Efter min mening behøver kombinationen ikke at skamme sig over for nogen andre, men det garanterer selvfølgelig ikke en sejr.

I Spanien “bøjede” Indra sig for Bittium, for hvem sådanne arrangementer også er mulige. Der var ikke bare krummer tilbage, man fik en stor del af avancen. R&S ville helt sikkert have leveret kvalitet i Tyskland, hvis de havde været i stand til det. Radmor har heller ikke fremvist de store mirakler. L3Harris har ikke ESSOR, hvilket er afgørende i mange udbud. Det kan stadig medføre store udfordringer, fordi det er USA. De har dog ikke været særligt stærke i Europa. Elbit er ikke i kridthuset.

I den politiske dimension er Finlands nuværende ledelse også aktiv og yder støtte. Denne dimension forstås nu også bedre hos Bittium. Selvom vi er et lille land, er vi dog et respekteret NATO-land (nu om dage). Det finske forsvar har et fremragende ry ude i verden. Forskellen i politisk magt i forhold til Frankrig er ikke enorm, så man burde i det mindste kunne konkurrere på teknologierne. USA er så en anden sag, men det er vel næppe i nogens overvejelser, at det skulle gå til Bittium.

Med den nuværende viden vil jeg vurdere, at det enten bliver Thales eller Bittium, der bliver markedsleder i Europa i denne “niche”. Ingen ved jo, hvad der ender med at ske – det kan være, at Thales i morgen afslører en fænomenal produktpakke og rydder bordet i de kommende år. Men med den nuværende viden har Bittium efter min mening muligheder, endda gode af slagsen.

Tak til Zijoittaja.

Der ryger lystigt aktier ind i SEB’s nominee-register.

Forklarer den hurtige kursstigning. I gamle dage, da mægleroplysningerne var offentlige, kunne det betale sig at hoppe med, når Enska begyndte at købe stort op i en aktie. Det samme gjaldt også den anden vej, så det bliver en kold omgang, når de skifter til salgssiden.

Jeg gemmer dette her om OMX Helsinki 25 – en inkludering heri ville uden tvivl skabe yderligere købspres på Bittium.

Hold hestene, tilsyneladende tjekkes de mest handlede aktier for 1. halvår 2026 i slutningen af juni. Så i dag burde den 18. mest handlede aktie i Helsinki (Helsingfors), nemlig Bittium (omsætning 8 mio. EUR), have ligget højt på listen over handelsvolumen i et stykke tid. Dagens 25. plads krævede i dag en omsætning på 4,2 mio. EUR, og fratrukket Sitowises blokhandel var det 3,8 mio. EUR.

Så barren for omsætning er høj for at komme med i indekset. Der skal nok mere robothandel til…

PS: På KL-siden (Kauppalehti) er afstemningen om Årets person i Oulu blevet bemærket; PeTo er løs, hvilket betyder, at Petri Toljamo får mange stemmer. Ved afstemning skal man vælge ‘En anden, hvem’.

Indeksbeskrivelse

OMX Helsinki 25 er det førende aktieindeks på Helsinki Børs. Indekset består af de 25 mest aktivt handlede aktier på Helsinki Børs. Det begrænsede antal komponenter garanterer, at alle de underliggende aktier i indekset har fremragende likviditet, hvilket resulterer i et indeks, der er særdeles velegnet som underliggende aktiv for derivatprodukter. OMXH25 bruges som benchmark-indeks for forvaltning af diversificerede finske aktieporteføljer. Optioner og futures på OMXH25 handles på Eurex. OMXH25-indekset er et kapitalvægtet aktiekursindeks. Den maksimale vægt for ét selskab er begrænset til 10 procent. Sammensætningen af OMXH25-indekset revideres to gange om året. Antallet af aktier, der bruges til at beregne markedsværdien, fastlægges på kvartalsbasis. Denne version af indekset; OMXH25GI er et markedsvægtet totalafkastindeks. Basisdatoen for OMXH25GI er 30. december 2013 med en basisværdi på 2835,17.

Alle værdipapirer, der opfylder de gældende kriterier for værdipapirers berettigelse, rangeres efter Nasdaqs officielle median daglige omsætning i Euro (EUR) i løbet af de seks (6) kalendermåneder, der starter seks (6) kalendermåneder før reference datoen for rekonstituering, og overvejes til inkludering i indekset baseret på følgende kriterium:

• De øverste 25 værdipapirer rangeret efter omsætning udvælges til inkludering i indekset.Reference datoer for rekonstituering: Sidste handelsdag i henholdsvis december og juni.

Oversigt over OMXH25GI https://share.google/eJlwJjDzSqGwFgUNA

Det er tid til at vælge Årets person i Oulu 2025 – se kandidaterne og giv din stemme til din favorit | Kaleva On aika valita Vuoden oululainen 2025 – tutustu ehdokkaisiin ja anna äänesi suosikillesi | Kaleva

Hvorfor skulle folk ikke stemme på Bittium, når Cor Group Oy også er opstillet som kandidat? Det er ikke Toljamo alene, der har fået firmaet til at lette, men mange andre har også gjort et betydeligt stykke arbejde. Det er derfor, selv præsidenten besøger firmaet.