Toivotaan että asiat menevät Dansken näkemyksen mukaan ja tämä oli vain kasvukipuinen yskimiskvartaali. Dansken näkemys on juuri niin kuin olen tähän asti yhtiöstä ajatellut, mutta eipähän voi epävarmuuden tunteilta välttyä viime osarin jälkeen.

Tässä pääpointit Danskelta: We remain firmly positive on Bioretec after the Q2 25 results, which were clearly below consensus expectations. Looking into H2 25, we believe the preconditions for accelerated sales growth remain in place, with several hospital approvals already secured by the end-2024 signed new distributor. We lower our 12M fair value range to EUR2.6-3.8 (previously EUR2.8-4.0).

• Impact on the investment case. Slightly negative. With reported sales of EUR0.7m

(-52% y/y) clearly below LSEG Data & Analytics consensus expectations, we note that the

high quarterly volatility in revenue generation remains typical for a young company in the

process of product commercialisation, such as Bioretec. Furthermore, we acknowledge the

disappointing conclusion to the failed pilot distribution partnership with Spartan Medical

(signed in late-2023), pressuring the reported figures due to remaining inventory take-back.

However, we anticipate that the Tri-State Biologics sales and distribution agreement signed

at end-2024 along with the ongoing European launch should more than cover the present

headwinds, still leading to sales growth acceleration in our H2 25 estimates. The pending

510k approval in the US is set to expand the RemeOs™ offering in the US, further backing

the commercialisation efforts.

• Funding secured with key regulatory approvals in place. During the summer, Bioretec

completed a rights issue, successfully obtaining EUR9.2m gross proceeds, extending the

company’s funding to at least Q3 26, in accordance with the company’s current growth

investment plans. However, based on the current long-term financial targets, already

secured key regulatory approvals (FDA De Novo approval, CE-mark), secured patents and

the superior value proposition of the RemeOs™ technology, we remain optimistic that the

company will reach its positive operating cash flow target in 2027.

• Estimate changes. We moderate our Activa and RemeOs™ revenue expectations, leading

to c.12-18% sales estimate cuts for 2025-27.

• Valuation. We lower our 12M fair value range to EUR2.6-3.8 (EUR2.8-4.0 previously) on

the back of lower estimates. We base our valuation on the average of three long-term DCF

scenarios with a 12.5% WACC (unchanged).

Hyvä haastattelu, joka alleviivaa nykymenoa.

Sai sen kuvan, että lyhyellä aikavälillä haasteet tulevat jatkumaan ja pidemmälle katsottuna ollaan positiivisempia.

Tästä samaa mieltä Danske Bankin kanssa. Yleensäkin eihän tämä pohjatyö ja ramp up vaihe loputtomiin kestä. Tulee hetki jolloin tulee tuo videollakin toistuvasti mainittu inflection point. Toimari Fisher totesi että tämä voi tulla nopeastikin. Omissa ajatuksissa on että inflection point voisi startata Q1 2026 . Eli tuolloin alkaisi kasvun kiihdytys.

Tästä oli videolla kommenttia sen verran että kliiniset kokeet ja leikkaukset aloitettu . Onko startti ollut Q2 ? Tälläkin on se Breakthrough Device status . Onkohan tässä mitään mahdollisuutta että tälle saadaan lupa tänä vuonna ja myynti voisi alkaa ?

Tällä on tuplasti isompi markkina verraten traumaruuviin niin että kyseessä merkittävä tuote .

Edit.

Eikös tätä prosessia nopeuta ja helpota se että samasta Remeos materiaalista valmistettu traumaruuvi on jo saanut luvan.

Bioretec on ilmoittanut kliinisestä tutkimuksesta, jonka nimi on “Mg Alloy DrillPins in Hammertoe Deformity Correction” (ClinicalTrials.gov ID: NCT07121790).

Tutkimuksen tarkoituksena on arvioida RemeOs™ DrillPinin, joka on magnesium-sinkki-kalsium-seoksesta valmistettu implantaatti, turvallisuutta ja suorituskykyä vasaravarpaan kirurgisessa korjauksessa.

Tutkimus on yhden ryhmän, avoin ja monikeskustutkimus. Siihen on tarkoitus ottaa mukaan 20 potilasta.

Lisäksi on viittauksia toiseen kliiniseen kokeeseen (NCT07028541), jossa RemeOs™ Drillpin -tuotetta käytetään värttinäluun murtuman (distal radius) kiinnitykseen.

Ei ole käsitystä kuinka nopeasti uuden indikaation tuotteet voisi saada myyntiin asti, mutta jos kliiniset kokeet ovat nyt tällä hetkellä käynnissä, tuntuisi uskomattomalta että tänä vuonna voitaisiin vielä mitään myydä. Ensi vuonna ensimmäisiä toimituksia - ehkä.

Niinpä. Tässä vain on se että jo pidemmän aikaa on tiedotettu eri tuotteiden lanseerauksen aikataulusta. Tänäkin vuonna muistaakseni tiedotteessa on ollut vuosi 2025 jolloin Drillpin tulee myyntiin.

Sisäpiiritieto: Bioretec nimittää Sarah van Hellenberg Hubar-Fisherin toimitusjohtajaksi

Bioretec Oy Sisäpiiritieto 27 elokuuta 2025 kello 13.15 EEST

Biohajoavien ortopedisten implanttien edelläkävijä Bioretec Oy on tänään nimittänyt Sarah van Hellenberg Hubar-Fisherin toimitusjohtajakseen. Hän aloittaa tehtävässä välittömästi. Van Hellenberg Hubar-Fisher on toiminut Bioretecin väliaikaisena toimitusjohtajana toukokuusta 2025 lähtien ja hallituksen jäsenenä vuodesta 2021 lähtien.

Nimityksen seurauksena van Hellenberg Hubar-Fisher eroaa tehtävistään hallituksen jäsenenä ja varapuheenjohtajana sekä hallituksen tarkastusvaliokunnan jäsenenä. Hallitus on myös valinnut Antti Vasaran uudeksi varapuheenjohtajakseen sekä hallituksen tarkastusvaliokunnan jäseneksi.

“Sarahilla on laajaa kaupallista ja johtamiskokemusta terveydenhuoltoalalta sekä uusien teknologioiden onnistuneesta maailmanlaajuisesta käyttöönotosta. Sarahin johtamiskyky tuli vahvasti esiin hänen toimiessaan Bioretecin väliaikaisena toimitusjohtajana, jolloin hänen johdollaan edistettiin yhtiön strategista suuntaa”, sanoo Bioretecin hallituksen puheenjohtaja Kustaa Poutiainen. “Odotamme innolla, että Sarah vie Bioretecin kohti tavoitettamme tulla läpimurtoteknologiaa edustavien biohajoavien ortopedisten implanttien maailmanlaajuiseksi markkinajohtajaksi.”

“Olen innoissani, että saan johtaa Bioretecin sen seuraavaan kasvuvaiheeseen, jossa tuomme markkinoille uraauurtavia ortopedisia teknologioita", sanoo van Hellenberg Hubar-Fisher. “Prioriteettimme ovat selkeät: nopeutamme RemeOs™-tuotteiden maailmanlaajuista lanseerausta, rakennamme Activan vahvaa ja kestävää menestystä ja varmistamme, että molemmilla tuotelinjoilla on käytössään riittävät resurssit ja prosessit skaalautumiseen. RemeOs-tuotteiden CE-merkinnän, Activan vakiintuneen markkinakehityksen ja vahvan tuoteinnovaatioputken ansiosta Bioretecilla on hyvät mahdollisuudet kasvattaa markkinaosuuttaan, tuottaa merkittävää kliinistä hyötyä ja luoda pitkän aikavälin arvoa osakkeenomistajillemme.”

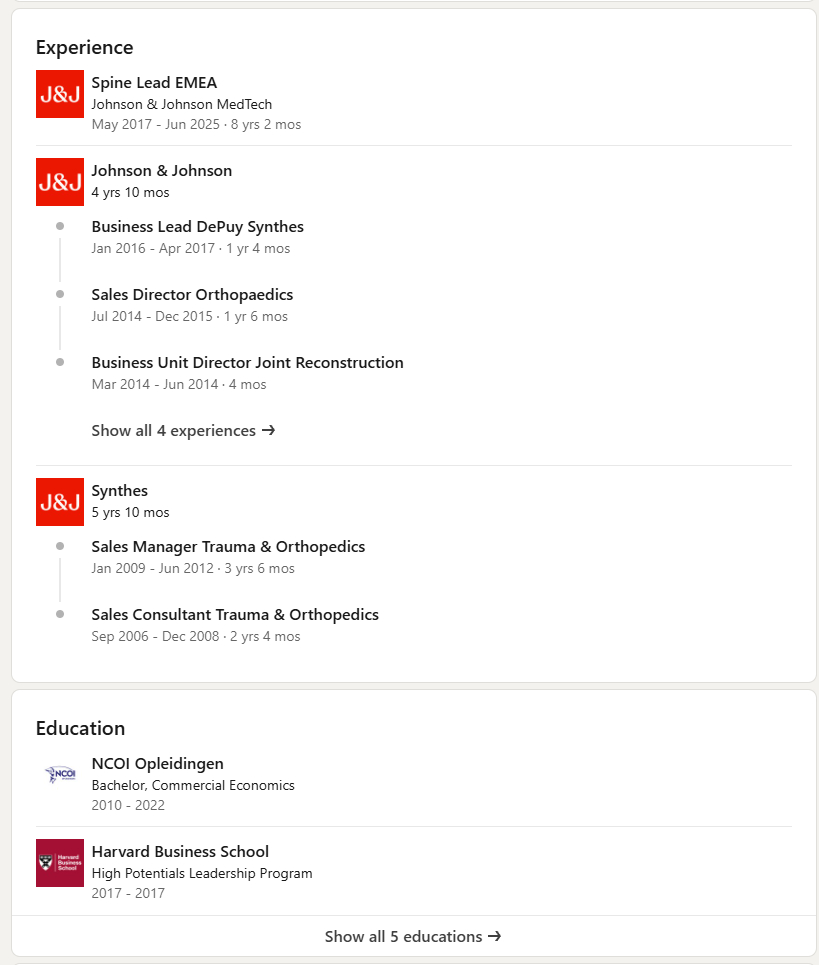

Van Hellenberg Hubar-Fisherillä on yli 23 vuoden kokemus liiketoiminnan johtamisesta terveydenhuollon, terveysteknologian ja globaalin kansanterveyden alalla. Hänellä on vahvoja näyttöjä innovatiivisten teknologioiden muuttamisesta käytännön tuloksiksi, uusien yritysten käynnistämisestä, liiketoiminnan kehittämisestä ja pääomaratkaisujen edistämisestä kansainvälisillä markkinoilla. Aiemmin hän toimi johtotehtävissä Johnson and Johnsonissa sekä osakkaana pääomasijoitusyhtiö Nina Capitalissa Espanjassa ja Growth Science Venturesissa Yhdysvalloissa. Van Hellenberg Hubar-Fisherillä on yrittäjyyden MBA-tutkinto Babson Collegesta ja globaalin liiketoiminnan jatkotutkinto Oxfordin yliopistosta.

LinkedInin perusteella on älytön myynti- ja uratykki.

En huomannut että ketjussa olisi mainittu että Dekra jatkoi vahvaa suorittamistaan. Ensin CE-lupa myöhästyi huomattavasti ja kun se viimein saatiin heidän sertifikaatissaan oli virhe joka lykkäsi myynnin aloittamista kaksi kuukautta huhtikuun alkuun.

Nyt vaikuttaa Linkedinin perusteella ainakin oikean profiilin tyypiltä. Tehnyt töitä juuri tällä spesifillä alueella ja korkeissa positioissa, samassa firmassa n. 20 vuotta. Postauksissa edellisen työpaikan jättöilmoitus ainakin keräsi valtavan määrän spesifejä kehuja, kiitoksia ja kommentteja, ilmiö jota yleensä ei näe heikosti suoriutuneiden / kehnojen työntekijöiden kohdalla.

Koskaan ei tiedä onko henkilö rooliin oikea, mutta tästä kaverista mututuntuma on valtavan positiivinen.

Samaan aikaan ovat olleet toimarin kanssa J&J:llä, parhaassa tapauksessa toimarilla on hyväkin käsitys Jordystä sitä kautta. Toki J&J on sen kokoinen firma että ihan kaikki samaan aikaa talossa oöleet eivät ole toisiaan kohdanneet

Bioretec Oy Sisäpiiritieto 12.9.2025 kello 11.00 EEST

Bioretec Oy, biohajoavien ortopedisten implanttien edelläkävijä, antaa päivityksen koskien RemeOs™ DrillPinin kaupallistamista. Yhdysvaltain elintarvike- ja lääkeviraston (“FDA”) kanssa käytyjen interaktiivisten keskustelujen jälkeen DrillPinin suunniteltu kaupallistaminen Yhdysvalloissa jatkuu muutetussa aikataulussa, jotta siinä voidaan huomioida FDA:n viimeaikaiset ohjeet uusiin materiaaleihin liittyvistä tutkimusvaatimuksista.

Tämä muutos pidentää aiemmin ilmoitettua aikataulua, jonka mukaan kaupallistaminen tapahtuisi vuonna 2025. Muutetun aikataulun ei tällä hetkellä odoteta vaikuttavan olennaisesti Bioretecin 4.10.2024 julkaisemiin taloudellisiin tavoitteisiin.

Bioretec arvioi yleistä kaupallistamisstrategiaansa ja tuotekehitysputkeansa, mukaan lukien DrillPinin lanseeraus Yhdysvalloissa, ja tulee julkaisemaan päivityksen vuoden 2025 loppuun mennessä.

En tiedä odottiko kukaan että Drillpin tulee tänä vuonna markkinoille, mutta toivotaan että viivästys on mahdollisimman lyhyt.

Tulee enemmän ja enemmän sellainen fiilis että Euroopassa se pikaisin kasvu tulee nyt tehdä. En tiedä kuinka paljon yhden indikaation (sisemmän kehräsluun murtuma) tuotteella voi tässä vaiheessa USA:ssa vaihtaa - Euroopassa taas on koko kehon laajuiset indikaatiot ja ns. latu auki. Liittyyköhän tähän myös Jordy Wintersin rekry, eli juuri USA:n ulkopuoliseen myyntiin palkattiin alan veteraani.

Ei mulla muuta toivetta Retecin suuntaan ole, kuin että perkeleesti sitä liikevaihtoa nyt viimeistään Q1/26

En tiedä kuinka paljon yhden indikaation (sisemmän kehräsluun murtuma) tuotteella voi tässä vaiheessa USA:ssa vaihtaa -

[/quote

Muistaakseni lv potentiaali on 200 milj. $ koko USA:n osalta. Eli Bioretecin nykyiseen liikevaihtoon nähden potentiaali tuollakin yhdellä jutulla merkittävä.

Jos muistikuva tuosta summasta on väärä niin erittäin mielellään otetaan vastaan oikea tieto ja summa.

Lisätään tähän vielä että eiköhän tuo myynti ja jakelu organisaatio kata jo ainakin puolet tuosta mainitusta potentiaalisesta summasta. Ovat keskittyneet väestörikkaisiin alueisiin .

INFLECTION POINT……we are waiting to see you soon !!!

Tässä on Antin kommentit RemeOs™ DrillPin -tuotteen kaupallistamisen viivästymisestä Yhdysvalloissa.

Bioretec tiedotti perjantaina, että sen RemeOs™ DrillPin -tuotteen kaupallistaminen Yhdysvalloissa viivästyy aiemmin arvioidusta vuodesta 2025. Yhtiön mukaan viivästys johtuu Yhdysvaltain elintarvike- ja lääkeviraston (FDA) kanssa käydyistä keskusteluista ja uusista ohjeistuksista. Uutinen ei ollut yllätys, sillä uusien tuotteiden kaupallistamisen aikataulu ei mielestämme ole vaikuttanut realistiselta. Siirsimme uusien tuotteiden lanseerauksen aikataulua vuodella eteenpäin Q2’25-raportissamme, joten uutinen ei nyt anna aihetta lisäennustemuutoksille.

Eikö näiden tj lähtenyt ihan just länimään käpälämäkeen.

Ja nyt tämä:

Toivon todella, että molempien kohdalla on kysymys vain siitä, että molempien kohdalla hallitus on katsonut aiheelliseksi ystävällisimmin ilmoittaa, että on viimeinen hetki lähteä omasta tahdosta. Koska muuten kohta lämähtää lenkkarin kuva …seeseen.

Koska jos nämä kaksi osoittautuvat nopeimmiksi rotiksi jättämään tulevan (tai jo käytännössä olevan) haverialuksen, ei hyvä heilu.

Oli miten oli, tuskin kovin hyvä merkki, että johtoryhmän tiloihin mennään ja tullaan saluunan läpsyluukusta.