Siltasen Antti on tehnyt laajan raportin Bioretecistä, näissä laajoissa rapsoissa ei ole muureja, joten tämäkin on kaikkien luettavissa. ![]()

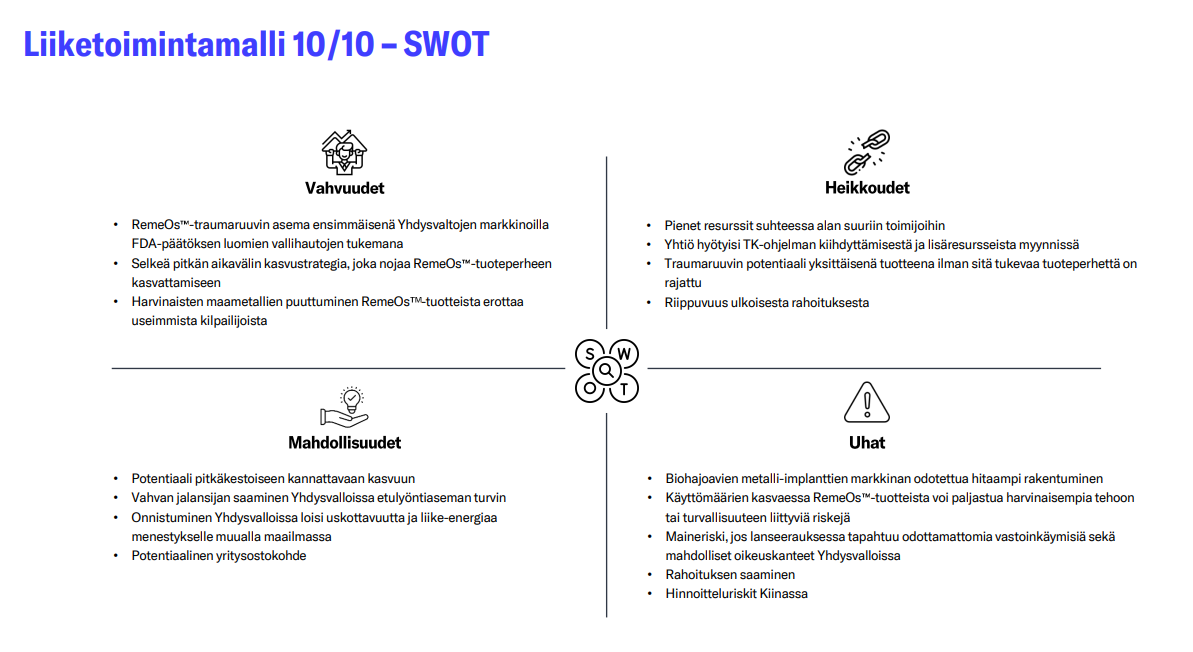

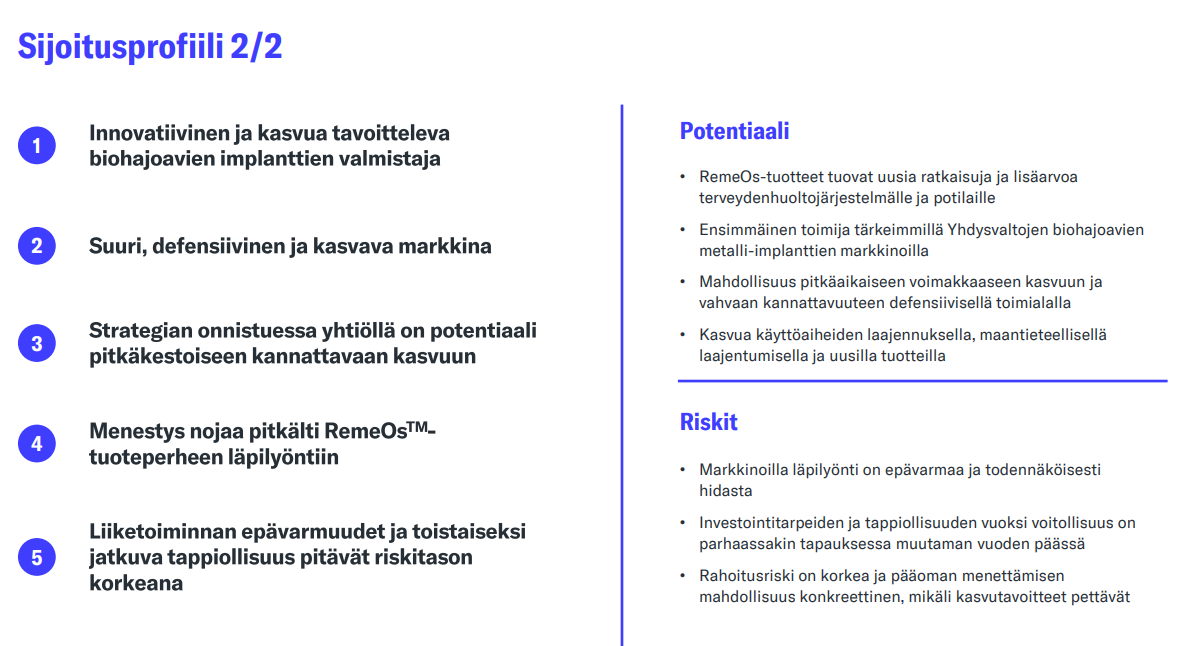

Ortopedisia implantteja kehittävä ja kaupallistava Bioretec on vaikeuksien jälkeen saanut biohajoavasta metallisesta RemeOs™-traumaruuvistaan ensimmäisiä konkreettisia kasvun merkkejä. Yhtiön innovatiivinen tuoteportfolio ja etulyöntiasema Yhdysvalloissa tuovat merkittävää potentiaalia arvonluontiin, mikäli varhaiset kasvusignaalit saavat jatkoa kuluvasta vuodesta 2026 lähtien. Toisaalta pääoman menettämisen riski osakkeessa on korkea kaupallisten epävarmuuksien ja rahoituksen riittävyyden vuoksi, jos yhtiö jää jälkeen kasvutavoitteistaan. Toistamme Lisää-suosituksemme ja nostamme tavoitehinnan 0,026 euroon (aik. 0,021 €) perustuen päivitettyyn arvioomme osakkeen riskitasosta (WACC).

Rapsasta lainattua:

Ennusteemme nojaavat alla kuvattuihin ajureihin, joista lyhyellä aikavälillä keskeisin on RemeOsTM-traumaruuvin myynnin kehitys avainmarkkinoilla Yhdysvalloissa ja Euroopassa Activa-myynnin ohella. Pidemmällä aikavälillä kasvu nojaa tuotevalikoiman ja käyttöaiheiden laajentumiseen ja sen onnistuneeseen kaupallistamiseen. Kasvuodotuksemme nojaavat uuden tuoteluokan (biohajoavat ortopediset metalli-implantit) läpilyöntiin, joten ennusteriski on luonnollisesti korkealla tasolla markkinoiden muodostumisen epävarmuuden takia.