Paitsi, että ohjeistus. Inderes odottaa 15% kasvua ja yhtiö itse ohjeistaa 5-10% kasvua.

5 tykkäystä

Varovainen ohjeistus. Syynä royaltit ja epävarmuus validiointien kestosta.

Gastropanelilla on todella hyvät mahdollisuudet menestyä ja nostaa myynti moninkertaiseksi. Uusia maita pilotoi ja kiinnostus maailmalla lisääntyy.. Bonarina mahdollinen FDA lupa![]()

Itse kyllä vahvasti positiivisena Biohitin mahdollisuudesta menestyä ja päätyä hoitosuosituksiin..

14 tykkäystä

Siltasen haastattelussa oli Biohitin toimari Jussi Hahtela. ![]()

Aiheet:

00:00 Aloitus

00:08 Biohitin vuosi 2025

00:40 Hefein kanssa tehty sopimus

01:14 Rojaltitulot

02:19 Maantieteellinen jakauma / Eurooppa

04:14 Italian tytäryhtiön lakkauttaminen

05:03 Chilen seulonta

06:01 Pikatestit kasvoivat

06:46 Vahva tulos

07:16 Rahavirta miinuksella

10:23 GastroPanelin myynti

12:23 FDA:n hakemus

14:46 Ohjeistus

6 tykkäystä

Tässä on Siltaselta uusi yhtiöraportti Biohitista Q4:n tiimoilta. ![]()

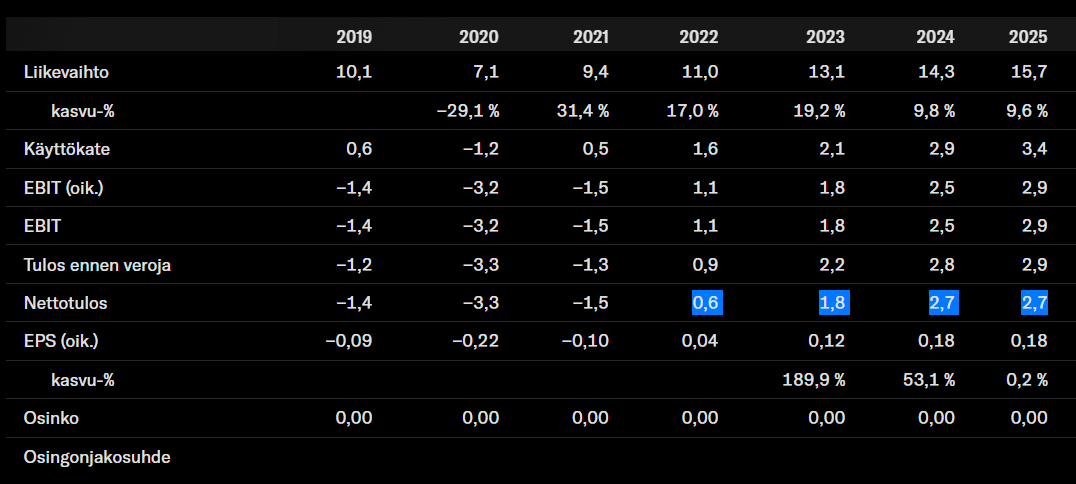

Biohitin liikevaihto oli linjassa ennusteemme kanssa ja tulos ylitti sen. Kasvun taustalla olivat kuitenkin pääasiassa Kiinan lisenssitulot, jotka yhtiön mukaan tulevat loppumaan tulevaisuudessa. Yhtiö oli myös alkaneen vuoden ohjeistuksen suhteen aiempaa varovaisempi. Päivitämme ennusteitamme maltillisesti alaspäin ja tarkastamme tavoitehintamme 3,5 euroon (aik. 3,7). Tuotto-riskisuhde on edelleen positiivisen puolella, joten toistamme lisää-suosituksen.

Rapsasta lainattua:

Kassavirtalaskelma viittaa kohtuulliseen nousuvaraan

DCF-malli antaa tulevien kassavirtojen osakohtaiseksi nykyarvoksi 3,5 euroa ja viittaa siten tuottovaatimuksen ylittävään nousuvaraan. Oletamme terminaalikasvuksi 2,5 %, perustuen vanhenevan väestön terveydenhoidon tarpeen kasvunäkymiin. Terminaalissa liikevoittoprosentiksi oletamme 17 % toimialan kypsän vaiheen yhtiöiden ja Biohitin korkean myyntikatteen viitoittamana. Pääoman keskimääräisenä kustannuksena (WACC) olemme käyttäneet 10 %:a. WACC:a nostaa riski ennusteiden toteutumisesta, yhtiön pieni koko ja keskittynyt omistus. Toisaalta laskevasti vaikuttavat vahva tase, hyvä tuloskunto sekä toimialan defensiivisyys..

1 tykkäys

Onko biohit arvioinut, että minkälaisista summista puhutaan kun chilessä nyt gastropanel täydessä käytössä?

Pahoittelen todella pitkää viestiä. Tämä on itselleni jotenkin tosi vaikea lassota lyhyesti, koska muuten jää aina perustelut täysin vajaiksi. Yritin kyllä kovasti, mutta kyllä tästä tuli pitkä selostus.

Vai alkaako tämä sittenkin muistuttaa TEM1V -kuviota (VMBO)?

Olen @Antti_Siltanen ´s torstaisesta (12.2.2026) analyysista

asti hissukseen pyöritellyt tätä casea mielen syrjällä.

Tässä(kin) firmassa (ensimmäistä kertaa itselleni) alkaa nyt herätä kysymyksiä.

Erityisesti mietityttää pari tai muutama tummaa pikku pilvenriekaletta ennen niin kirkkaalla taivaalla.

Antti ja Inderes ovat kyllä varoitelleet omistuksen keskittymisen vaaroista jo vuosia tämän muuten niin lupaavan casen kohdalla. Mutta nyt…

Tässä viimeisimmässä (jälleen kerran hyvässä) Antti Siltasen analyysissa kiinnitin huomiota pariin juttuun.

- Kiinan lisenssitulojen (joilla oli iso merkitys Indresin odotusten mukaiseen hyvään liikevaihtoon ja odotukset ylittäneeseen tulokseen) loppuminen jossain vaiheessa. Tämä tuleva lisenssitulojen loppuminen mainittiin raportissa aika moneen kertaan.

-

”Biohitin liikevaihto kasvoi H2:lla 20 % Kiinan lisenssitulojen ansiosta, mutta nämä tulot loppuvat tulevaisuudessa, mikä vaikuttaa kasvuun.”

-

”Yhtiön ohjeistus alkaneelle vuodelle on varovaisempi, liikevaihdon kasvutavoitteen ollessa 5–10 %, johtuen … ja Kiinan lisenssitulojen loppumisesta.”

-

”Liiketulos H2:lla oli 1,7 MEUR, ylittäen ennusteet, mutta kannattavuuden odotetaan heikkenevän lisenssitulojen loppuessa.”

-

”Kasvun taustalla olivat kuitenkin pääasiassa Kiinan lisenssitulot, jotka yhtiön mukaan tulevat loppumaan tulevaisuudessa.”

-

”Yhtiön mukaan lisenssitulot tulevat kuitenkin loppumaan tulevaisuudessa, joten myötätuuli jäänee kertaluonteiseksi.”

-

”Maltillinen ohjeistus johtui … ja toisaalta Kiinan tulevaisuudessa loppuvista lisenssituloista.”

-

”Yhtiö ei tarkentanut täsmällisemmin, saadaanko vuonna 2026 enää lainkaan lisenssituloja.”

-

”Jatkossa kannattavuus tuskin säilyy samalla tasolla loppuvien lisenssitulojen ja myyntimixin muutosten takia.”

Ok. Ilmeisesti linsenssitulot Kiinassa ovat loppumassa jossain vaiheessa=).

Onko tämä niin huono asia, kuin raportti (saattaa lukijalle) antaa ymmärtää?

Jos lisenssituloja tuli Hefein kautta, niin Osmohan (ja / tai sisäpiiri) on vaikuttanut vahvasti olevan ostamassa sen osuutta itselleen. Jos Hefei on tämä tulouttava taho, kaikki Kiinan myyntitulot tulisivat siten jossain vaiheessa napsahtamaan suoraan firman tilille ilman välikäsiä. Sehän olisi ihan mahtava juttu … vai?

Olisi siis todella kiinnostava tietää:

Kuka näitä lisenssituloja nyt maksoi ja miksi niiden odotetaan loppuvan ”jossain vaiheessa”? Firma tai Antti ei kommentoinut tätä ilmoitusasiana annettua tietoa millään lailla.

- Huolimatta viime vuonna tehdyistä (mielestäni) todella lupaavista, itse asiassa huikeista edistysaskeleista (Iso-Britannia, Etelä-Korea, Intia, Chile) huolimatta firma laskee nyt reilusti ohjeistustaan.

-

”Alkaneen vuoden ohjeistus liikevaihdon kasvuksi oli 5–10 %, eli melko selvästi alle yhtiön strategian tavoitteen (15–20 %) ja aiempaa varovaisempi.”

-

”Vahvasta tuloksesta huolimatta ohjeistus jäi selvästi alle odotustemme.”

Tämä odotusten laskemisen teema toistuu useaan kertaan myös ylläolevissa lisenssitulojen loppumisen kertailuissa.

-

Myös saatavien kanssa alkaa nyt olla jotain pientä kitkaa tai kihnutusta.

(Juuri tämä oli yksi merkittävimmistä asioista, joka ajan kuluessa sai TEM1V:n näyttämään koko ajan huonommalta ja epäkiinnostavammalta sijoituskohteelta ja auttoi epämääräisten rahoitushimmelien ja johdon toiminnan epäselvyyksien ohella romahduttamaan yhtiön kurssin alttiiksi kaappausyritykselle.)

-

”Poikkeamaa suhteessa tulokseen selittää edelleen vauhdilla kasvaneet saatavat Kiinasta, joihin sitoutui vuoden aikana 4,3 MEUR…”

-

”Arviomme saataviin liittyvän todellisia riskejä…”

-

”Johdon mukaan nämä erät tulevat todennäköisesti edelleen kasvamaan vuonna 2026….”

Onneksi firman ostamiseksi pois pörssistä vaaditaan yli 90% SEKÄ äänimäärästä ETTÄ MYÖS osakkeista.

Tosin tuo Osmon ja Hefein (ehkä kokonaan Osmon tai lähipiirin suuntaan siirtyvä) yhteinen äänivalta on niin murskaava, että sillä muutellaan vaikkapa yhtiöjärjestystä ihan miten halutaan. Ja eiköhän tuollainen paino mahdollistane monenlaisen muunkin luovan järjestelemisen ja harrastamisen.

Tämä on todella kiinnostava case. Olen mukana aika paksulla pinkalla, myönnän sen kyllä. Vähensin jo välillä mutta ostin taas takaisin tällä viikolla, kun kurssi valahti mielestäni perusteettoman matalaksi.

Uskon edelleen firman tuotteisiin ja sen kansainvälisten avausten valtavaan potentiaaliin - uskottavat hyväksynnät mielettömällä maantieteellisellä ja kulttuurisella spreadilla ovat todella kovaa kamaa.

Firma itse alkaa nyt herättää kysymyksiä. Korostan edelleen, että Inderes on meitä tästä varoitellut. Tosin avaamatta, mitkä ne liian keskittyneen omistuksen pahat skenaariot lopulta ovat.

Jos firmasta tulisi nyt ostotarjous hyvällä preemiolla (ja ehkä vielä korotettu tarjous siihen päälle), ottaisin rahat ja alkaisin pitää pesäeroa tällaisiin Suomi-pumppuihin. Aivan sama kuinka hienot lupaukset tai näkymät.

Jos tämäkin lähtee samalle tielle kuin muutama muu pikku reunapörssissämme, tulen ajamaan rauhassa kaikki sijoitukseni vastaaviin alas. Tässä tietysti harmi on, että sitähän LBOta tai MBOta tekevä taho juuri haluaa minun tekevän. Pilkkahintaan tietysti.

Meillä alkaa olla näitä nyt vähän liikaa (TEM1V, BRETEC, FARON…).

(Tosin erotuksella, että olen pitänyt Faronia jo pitkän aikaa epäilyttävänä sijoituskohteena - Traumakinen tulosten törkeä väärintulkinta sekä viime kesänä oman työntekijän käräjäoikeudessa paljastama tutkimustulosten vääristely toisessa tutkimuksessa. On minulla siinäkin vielä muutama satanen kiinni vakuutuksena mielenpahoittamista vastaan. Lisäostoja tosin ei tule.)

(Tietysti draamankaaren kannalta olisi sykähdyttävä juttu, että Faron itse asiassa olisikin nyt suuren läpimurron kynnyksellä, ja johdon / sisäpiirin romutettua sen kurssin, se nyt päästäisi suunnatulla annilla jonkun toimijan (itsensä ohella) iskemään kyntensä kiinni syvälle firmaan.)

Joo. Näen BIOBV:n potentiaalin valtavana. Toivon todella, että spekulointini on turhaa, ja että yrityksen johto ei tahallisesti yritä saada tämän kultamunia (kohta) munivan kanan tuotoksia näyttämään kakka-kikkareilta.

Tulen seuraamaan tämän firman tiedottamista aika tarkkaan jatkossakin.

Ja lupaan samalla yrittää välttää turhia enempiä foliopipoiluja. Annan firman itsensä todistaa upean potentiaalin casensa.

Tai sitten minun - toivottavasti pahasti ontuvan ja liian varhaisessa vaiheessa kutomani - salaliittoteorian=).

Edit(s): pari pientä kirjoitusvirhettä

16 tykkäystä

Eikä vain enää mitään pientä kitkaa saatavissa. Biohitin hienon tuloskäänteen jälkeen on tehty paperilla kumulatiivisesti vajaa 8 milj. € nettotulosta tilikausien 2022-2025 aikana.

Rahavirta kertoo hieman toista tarinaa. Laskin äkkiseltään, että vapaa kassavirta on samalta ajalta kumulatiivisesti vain n. 300 t € ![]() Laskin vapaan rahavirran tässä tarkastelussa vähentämällä liiketoiminnan rahavirrasta investoinnit ja vuokrasopimusvelkojen maksut (rahoituksen rahavirran puolelta).

Laskin vapaan rahavirran tässä tarkastelussa vähentämällä liiketoiminnan rahavirrasta investoinnit ja vuokrasopimusvelkojen maksut (rahoituksen rahavirran puolelta).

Sillä välin taseen puolella myyntisaamiset 3,6 milj. € ja sopimuksiin perustuvat omaisuuserät 7,5 milj. €, yhteensä siis jo huimat 11,1 milj. € ![]() Ja viesti oli selvä, että ainakin sopimuksiin perustuvat saatavat nousevat edelleen, muissa myyntisaamisissa oli ilmeisesti jokin ajoitushomma.

Ja viesti oli selvä, että ainakin sopimuksiin perustuvat saatavat nousevat edelleen, muissa myyntisaamisissa oli ilmeisesti jokin ajoitushomma.

Periaatteessa kaikelle tälle löytyy ihan järkevä selitys, on ne panttiosakkeet yms, mutta alkaa tämä vähän hapokasta olemaan, kun lisäksi joutuu sitä omistajariskiä sietämään ja Kiinan kuvioihin tai kahden pääomistajan vuorovaikutukseen ei ole mitään näkyvyyttä ulkoa päin.

Inderesin raportista jäi sellainen kuva, että Anttiakin on alkanut saatavat ja rahavirta huolettamaan pykälän verran enemmän.

16 tykkäystä

Tässä taisi nyt käy ns Urpilaiset ![]() “aivan aluksi haluaisin muistuttaa Kiinan rojaltituloista”

“aivan aluksi haluaisin muistuttaa Kiinan rojaltituloista”

Hefeihän niitä on maksanut. Uusi sopimusrakenne ei selvästikään enää lisenssituloja jostain aikapisteestä eteenpäin sisällä. Varmastikin vaikutusta tulee jo tälle vuodelle ohejistuksen perusteella. Olishan tuosta ollut mukava hieman konkreettisemmin kuulla, mutta oletan että tänä vuonna mennään jo alhaiselle tasolle. Ehkäpä Kiinan tulojen rajautuminen jatkossa tuotemyyntiin rajaa myös saatavien kasvua… Parempi tietysti jos saatavat lähtisi selvästi laskuun.

Hyvä että purit nuo luvut vielä lähivuosilta auki ![]()

Huolestuneisuudesta: itse asiahan on pysynyt samana, eli myyntisaamiset+sopimuksiin perustuvat erät ovat kasvaneet H1’24 lähtien, josta eteenpäin (toivottavasti) niitä joka raportissa ja haastattelussa on tullut liputeltua. Kokoluokan kasvaessa asian painoarvo tietysti sitten vielä on kasvanut ja saatavien kasvu on osoittautunut nopeammaksi ja pidempikestoiseksi, mitä etukäteen ajattelin.

Minusta on tärkeää että mahdolliset riskit tulee selkeästi liputettua. Olisi yleisellä tasolla analyysin kannalta aika massiivinen moka, jos jokin iso riski laukeaisi eikä sitä raporteissa/haastatteluissa olisi tuotu esiin. Mitään piruja ei sen kummemmin tietysti ole tarkoitus maalailla, mutta nostaa kuitenkin keskeiset asiat näkyviin.

15 tykkäystä

Ei ole arvioinut. P+E-Amerikan myynti on ollut viime vuosina 0,1–0,2 MEUR/vuosipuolikas. Haastattelun perusteella Chilessä on jo päästy enemmän tai vähemmän täyteen vauhtiin, joten H1’26 raportista varmaan voi jo kokoluokasta vetää joitain johtopäätöksiä sen perusteella kuinka paljon tuo baselinen yli noustaan.

5 tykkäystä

Ainakin minun mielestäni analyysissa (ml. johdon haastattelut) on tuotu tämä erittäin hyvin esiin, jonka ansioista näitä saatavia/rahavirtaa on tullut seurattua tarkasti alusta alkaen ![]() Jos joku riski kosahtaa tähän littyen, ei voi kukaan siis ainakaan Inderesiä syyttää riskin sivuuttamisesta

Jos joku riski kosahtaa tähän littyen, ei voi kukaan siis ainakaan Inderesiä syyttää riskin sivuuttamisesta ![]()

7 tykkäystä

Huh, huh ja voi hyvänen aika.

Suuret ja mitä nöyrimmät kiitokset molemmille @JP199 ja @Antti_Siltanen !!

Tunnustan olleeni täysin kuutamolla, että tilanne noiden saamisten suhteen on näin paha.

Tämä alkaa kohta tapauksena muistuttaa TEM1Vtä yksyhteen (1:1).

Kuten olen kirjoitellut, uskon tuotteeseen ja sen lisäarvoon asiakkaille kuin kiveen. En enää niinkään itse firmaan tai erityisesti sen johtavaan sisäpiiriin.

Olen edelleen vahvasti sitä mieltä, että erityisesti BIOBVn viime vuotiset kansainväliset avaukset ja hyväksynnät (Iso-Britannia, Etelä-Korea, Intia, Chile) rakentavat valtavan potentiaalin, joka on juuri nyt konkretisoitumassa.

Tämä on henkisesti raskas paikka. Katsoin itseni pakotetuksi keventämään 40% omistustani. Hah, juuri ladattuani itseni takaisin maksimiin viime perjantaina=).

Tässä on (itselleni henkilökohtaisesti) liian suuret riskit, että kurssitaso tullaan vielä ajamaan alemmaksi ennen kuin mielestäni täysin mahdollinen VMBO -ostotarjous tehdään. Jos olisin edes puoliksi varma, että foliomyssy silmillä ennustamani tarjous voisi tulla esim. nykytasolla tai vaikka kurssin tästä vähän noustua, jäisin varmaan istumaan käsieni ja koko possani päälle.

Nyt kuitenkin alkaa hissukseen vaikuttaa siltä, että 80 -luvun Wall Streetiä ollaan varovasti testailemassa meidän maalaispörssissämme.

Ihan kuin näitä caseja olisi jo muutamia käynnissä tai käynnistymässä. Olisiko joku sukkahousuja myyvä konsulentti -talo löytänyt “aivan uuden ja originaalin” anglen neuvoa asiakkaitaan (ja samalla itsensä) tekemään vähän nopeampaa ISOA rahaa?

Jep, klikkaan BIOBVn pois aktiivisesta kurssiseurannasta ja lopetan samalla salaliittoteorioiden jauhamisen (tähän ketjuun).

Godspeed kaikille tämän kanssa, suuria onnistumisia!

Kiitos.

Edit(s).

- Sana ISOA lisätty.

- Anteeksipyyntö poistettu. Näitä aatoksia kuitenkin olen asiasta mieltä. Kiitos silti seisoo lopussa edelleen.

8 tykkäystä

Tämä @JP199 ´s todella hyvä tarkennus omiin jauhamisiini taannoin jäi pyörimään levylautaselle häiritsevästi.

Olen hehkuttanut firman upeita avauksia (Iso-Britannia, Intia, Etelä-Korea, Chile) ja niiden mieletöntä potentiaalia täällä. Tämä ketsuppipullo on mielestäni edelleen todellinen. Minulla kuitenkin on nyt siihen mahdollisesti yksi pikkuruinen varaus ainakin nykyisellä osakkeen hinnalla.

Inderesin mukaan firma tekee vahvaa tulosta.

“Biohitin liiketulos H2:lla oli 1,7 MEUR, joka kasvoi vahvasti vertailukaudesta ja ylitti ennus-teemme (1,3 MEUR). Liikevoittoprosentti oli H2:lla erinomainen 21 % ja koko vuodelta 19 %.”

Paitsi että raha ei kotiudu firman tilille.

“Operatiivinen rahavirta jäi koko vuoden osalta 0,7 MEUR tappiolliseksi (H2: +0,2 MEUR).”

Lainaukset tässä: Biohit H2'25: Vahva tulos – kasvunäkymät aiempaa maltillisemmat - Inderes

Stockanalysis .com -sivuston mukaan FCF oli 0,2M H2/2025 ja vuoden ensimmäisellä puoliskolla -1,5M tukevasti pakkasella. Vuoden 2025 vapaa kassavirta oli siis -1,3 megaa.

Asia, mikä kolahti tänään eniten on seuraava:

Firmalla oli käteistä (Cash & Equivalents) 31.12.2025 3,5M. Käteisen määrä on säilynyt aikalailla samana H2/2024 (3,8M) ja H1/2025 (3,9M). Pientä laskua, josta en huolestu.

Mutta.

Short Term Investments on tuona aikana romahtanut nollaan.

- H2/2024 3M H1/2025 1,3M ja H2/2025 0

Eli koko käteiseksi kelpaava possa (Cash & Short Term Investments) on lähes puolittunut (-47,8%) sitten H2/2024

- H2/2024 6,7M H1/2025 5,2M H2/2025 3,5M

Firmalla on jäljellä enää pelkkä käteinen. Anttikin totesi, että

Eli meillä on firma joka tekee vahvaa, kasvavaa tulosta paperilla.

Samalla se on polttanut käteiseen verrattavia varojaan joutumatta (ainakaan vielä) koskemaan itse riihikuivaan rahaan.

Nyt jäljellä on vain tuo 3,5M käteistä. Kuinka pitkälle se riittää, kun analyytikkokin varoittelee, että rahaa ei firmaan tällä hetkellä tule, ja että ne Kiinan isot (ja poikkeukselliset) lisenssituotot olivat käytännössä tuossa.

Kuinka isoja operaatiota uskotte 3,5 miljoonalla käynnistettävän Isossa Britanniassa, Intiassa, Etelä-Koreassa ja Chilessä?

Oma (toivon koko sydämestäni vääräksi osoittautuva) arvaukseni on, että rahaa tullaan vielä tarvitsemaan. Mahdollisesti aika pian.

Kuinka isoa (suunnattua) antia tai pahimmillaan jopa VVK -järjestelyä odottaisitte?

Missä vaiheessa?

Ja millä hinnalla?

8 tykkäystä

Varoitus, tämä viesti on täyttä spekulointia ja vastuutonta pirujen maalausta seinille. Minulla ei todellisuudessa ole mitään ajatusta, mikä on todennäköisin lopputulema asialle. Voi käydä hyvin tai hyvin huonosti![]()

En osaa tähän sanoa tarkemmin rahan tarpeeseen tai mahdollisiin anteihin, mutta itse miellän suurimmaksi riskiksi Hefein ja Kiinan liiketoiminnot. Hefeiltä on saatavia se 7,5 milj. €, jota vastaan on 1,5 milj. B-osakkeen pantti (arvo n. 4,5 milj. €).

Asiaa mutkistaa vielä se, että Hefei on Biohitin toisiksi suurin omistaja (osakkeista ja äänistä reilu 20%) ja lisäksi Kiina on Biohitin tärkein markkina (Aasiasta tuli vajaa puolet liikevaihdosta 2025), jonka jakelun Hefei hoitaa.

Sitten voi miettiä, mitä tapahtuu, jos Hefei joutuu ihan vaikka taloudellisiin vaikeuksiin syystä tai toisesta ja uhkaa kaatua kokonaan. Tai entäpä, jos Hefei kansallisestaan Kiinan kansanterveyden nimissä😄 Saatavat jää saamatta, pantti voidaan realisoida, mutta mihin hintaan, jos tärkeimmän markkinan jakelija kaatuu? Myykö Hefei siinä tapauksessa myös loputkin omistuksensa polkuhinnalla toiselle pääomistajalle?

Todella moni muukin asia voi mennä pieleen tähän liittyen. Ongelma ja riski vain kulminoituu siihen, että ulkopuolelta yksityisijoittaja ei voi mitenkään arvioida näiden vaihtoehtojen todennäköisyyksiä.

EDIT: Korostetaan nyt vielä sitäkin, että näen minäkin sen positiivisen skenaarion ja ketsuppipullon, jossa vaikka FDA luvan ansioista riippuvuus Kiinasta ja Hefeistä laskee selvästi, saatavat muuttuu rahavirraksi ja kaikki on hyvin![]()

6 tykkäystä

Vertaisarvioitu tutkimus vahvistaa GastroPanel®-testin arvon endoskopiajonojen lyhentäjänä

Uusi vertaisarvioitu julkaisu arvostetussa Helicobacter-lehdessä (2026) vahvistaa GastroPanel®-testin kliinisen hyödyn ei-kajoavana triage-työkaluna mahasyövän riskiluokittelussa.

GastroPanel® yhdistää biomarkkeripohjaisen testin riskialgoritmeihin mahdollistaen tähystettävien potilaiden turvallisen priorisoinnin ja tarpeettomien toimenpiteiden vähentämisen. Käytännön toteutuksessa Chilessä (Molina) menetelmä johti 87 %:n vähennykseen endoskopiajonoissa ja varmisti nopean pääsyn endoskopiaan korkean ja keskitason riskin potilaille.

“Tämä on erittäin merkittävä virstanpylväs Biohitille ja terveydenhuoltojärjestelmille maailmanlaajuisesti”, sanoo Biohit Oyj:n toimitusjohtaja Jussi Hahtela. “Meillä on nyt vertaisarvioitua näyttöä siitä, että endoskopiajonoja voidaan lyhentää jopa 87 % ilman, että potilasturvallisuus vaarantuu. Terveydenhuollon resurssien niukkuus on globaali haaste, ja GastroPanel® tarjoaa käytännöllisen, näyttöön perustuvan ratkaisun resurssien tehokkaampaan kohdentamiseen sekä mahasyövän varhaisen toteamisen parantamiseen.”

Tulokset vahvistavat GastroPanel®-testin asemaa skaalautuvana ja näyttöön perustuvana ratkaisuna mahasyövän varhaisen toteamisen edistämisessä ja terveydenhuollon resurssien tehokkaammassa kohdentamisessa maailmanlaajuisesti.

12 tykkäystä

Tässä vielä Antin kommentit tästä Biohitin tuoreimmasta ilouutisesta ![]()

Biohit tiedotti tiistaina uudesta vertaisarvioidusta tutkimuksesta, jonka tulokset tukivat yhtiön arvolupausta GastroPanel-testin hyödystä mahasyövän riskiluokittelussa ja hoitojonojen lyhentämisessä. Tutkimustulokset tarjoavat yhtiölle tärkeää tieteellistä näyttöä myynnin ja markkinoinnin tueksi, mikä on keskeistä erityisesti uusilla markkina-alueilla ja julkisen terveydenhuollon hankkeissa. Tutkimuksen taustalla on Chilessä tehty hanke, joka on jo johtanut GastroPanelin käyttöönottoon osana kansallista syövän ehkäisystrategiaa.

5 tykkäystä