Googlestahan tuon löytää nopeasti ja Nordnetista helposti, mutta helpottamaan:

https://www.marketscreener.com/quote/stock/BETSSON-B-58602255/consensus/

Päivittyy mielestäni ihan kohtuu nopeasti ainakin screenerillä.

Googlestahan tuon löytää nopeasti ja Nordnetista helposti, mutta helpottamaan:

https://www.marketscreener.com/quote/stock/BETSSON-B-58602255/consensus/

Päivittyy mielestäni ihan kohtuu nopeasti ainakin screenerillä.

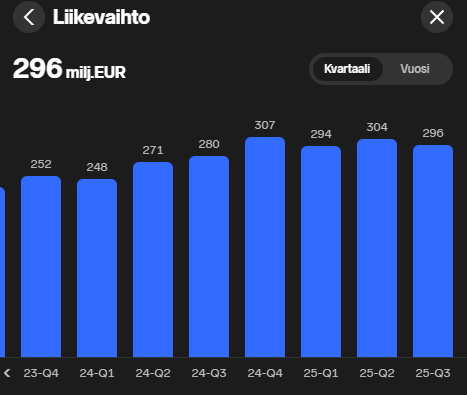

Betssonilta tulosvaroitus. q4 revenue 304m kun factsetin konsensus ennuste 318,4m (lähde X). Ei näköjään ollut hinnoiteltu vielä kurssiin ku kirjoitushetkellä -13% ![]()

Sijoittajat: Hyi, ei tätä voi arvottaa mihinkään ku yhtiö operoi niin paljon harmailla markkinoilla. Yhtiö: Okei nostetaan reguloitujen markkinan osuutta. Sijoittajat: no hyi!

“The share of revenue from locally regulated markets continued to increase and reached the highest level ever for Betsson, at 68 (60) percent, which drove higher gaming taxes during the quarter. Gaming taxes amounted to EUR 53 (43) million for the quarter.

The revenue mix with a higher share of revenue from locally regulated markets, lower share of revenue from the sportsbook and lower share of license revenue from the B2B business impacted the gross margin and consequently EBIT. The gross margin amounted to 60.5 (65.3) percent during the quarter.”

Oli pakko triplata tappiolle mennyt positio. Näillä liikevoitto-kertoimilla halpaa saa siis vieläkin halvemmalla, enkä varsinaisesti usko että uhkapelaaminen olisi maailmasta vielä loppumassa.

Viitaten edelliseen kommentoijaankin, katsokaa nyt tuota vertailukautta (307 m€) ja nyt raportoitua 304 m€. Vuosi sitten osake oli likimain samalla tuloksella 20 % nykyistä ylempänä. Tukkaan sattuu.

Täällä hyvää keskustelua Betssonin osakkeesta. Itse omistin taannoin Betssonia, mutta kun Ruotsi siirtyi lisenssimarkkinaan niin Betssonin tulos lähti silloin heikkenemään (vaikka johto oli etukäteen puhunut lisenssimarkkinasta positiivisesti). Muistaako kukaan tarkemmin näitä aikoja ja oletteko pohtineet mitä käy kun Suomessa sama siirtymä edessä?

Ei se siltä näytä. Tosin näyttää siltä, että oma kärsivällisyyteni tämän osakkeen kanssa on loppumassa, vaikka hyvää osinkoa on tullutkin ja vieläkin hyvin voitolla.

Kesän futiksen mm-kisojen yli jos katsoisi ja millaista tulosta niistä tulee, sitten voi olla, että minun ja Betssonin yhteinen matka päättyy ja jäljelle jää vain asiakkuussuhde.

Piti myydä loputkin jäljelle jääneet Bittiumit tankatakseen tätä lisää. Tappiolliseksi asti oma vanha positio ei ollut valunut, oli enää “vain” +70%, mutta onhan tämä valuaatio taas aivan naurettava lafkasta joka käyttännössä printtaa rahaa. Kärsivällinen tämän kanssa toki saa olla, nykyinen +70% oli jossain välissä jotain luokkaa +240%.

Katsotaan yrittääkö kohta taas joku savustaa Pontuksen ulos, oletettavasti yhtä “hyvin” tuloksin kuin viimeksikin.

Tulospudotus varsin reipas ebit 70 → 53 Meur. Selittäviä tekijöitä useampia. Niistä huolestuttavin on tietysti puhdas tuoton lasku liikevaihdon sisältäessä enenevässä määrin reguloitua ja tuo reguloidun selkeästi heikompi kate verotuksen tähden.

Samalla kuitenkin kerrottiin liikevaihdon olleen alkuvuoden yhden prosentin verran korkeampi kuin viime vuonna, joka on toisaalta hyvä tilanne, koska tuo viime vuoden ensimmäisen kvarttaalin liikevaihto oli hyvällä tasolla.

Kone jauhaa rahaa edelleen, mutta tuloskasvu taitaa tälle vuodelle olla tiukassa.

Aloin eilisen negariromahduksen jälkeen vasta tutkimaan yhtiötä ja yllätyin Pohjoismaiden pienestä osuudesta (12%) yhtiön liikevaihdosta (Q3/25). Jos Suomi edustaa tuosta osuudesta esim. 20-25%:a, niin kovin merkittäviä muutoksia koko yhtiön liikevaihtoon tai tulokseen en usko tuosta tulevan.

Pohjoismaiden vaikutus firman liikevaihtoon on oikeastaan romahtanut muutamassa vuodessa, kun Q4/23 ja Q1/24 osuus liikevaihdosta on ollut vielä 18-19%:n luokkaa. Kasvua näyttää tällä hetkellä tulevan läntisestä Euroopasta ja Latinalaisesta Amerikasta. Ja sama kehitys on jatkunut Q4/25.

Merkittäviä kuluja näkyi ilmestyneen yritysostojen kautta mm. lisääntyneen henkilöstökulun puolelle. Q3-rapsassa henkilöstömäärä oli 2 800, kun vuotta aiemmin lukema oli 2 350. Q3:n lopussa 2 900, kun vuotta aiemmin 2 450. Voisi kuvitella, että jos tulostaso pysyvästi laskee, niin päällekkäisiä rooleja karsitaan. Vaikutus eilisen varoituksen mukaan ollut n. 7M€ Q4:lla.

Toinen osa heikentyneestä tuloksesta tulee verojen kasvusta n. 10M€, mikä johtuu yhtiön mukaan ennätyksellisestä (68%:n) osuudesta reguloiduilla markkinoilla. Tämän käsittelen itse liiketoiminnan normaalina kuluna, jonka kanssa on tultava toimeen.

Vähän ihmetytti Q3-rapsaa selatessa, että yhtiöllä on kaksi bondia, jotka eivät millään mittapuulla ole kovin edullisia: EB 3 kk + 4,6% (71M€ 9/26 maturiteetti) ja EB 3 kk + 3,25% (99M€ 9/27 maturiteetti) Kun kassassa oli 394 miljoonaa euroa, niin tuollaisten rahoituskulujen pitäminen tuntuu oudolta. Liekkö alalla yleensäkin “normaalista” kalliimpaa rahaa? Uusi 75M€ bondi on lähdössä liikkeelle EB 3kk + 2,75%, joten rahoituskulut laskenevat hieman kalleimman bondin vaihtuessa halvempaan.

Inderesin yhtiösivu näyttää PE 7,03:a nyt luvuksi. Historiallisiin arvostuskertoimiin verraten se ei ole erityisen halpa, mutta ympäröivään markkinaan nähden alkaa tuntua jo turvalliselta. Koitin vähän selailla kilpailijoitakin, mutta en vastaavaa löytänyt muilta firmoilta. Miksi Betssonille on määritelty näin alhaiset kertoimet?

Vuolaan osinkovirran lisäksi näkyy olevan myös 40M€ omien ostot käynnissä pääomarakenteen kehittämiseksi. Eikös mitätöintikin ole pääomarakenteen kehittämistä? Onko Betssonilla ollut aiemmin tapana mitätöidä näitä?

Tämä tällaisenä alkupohdiskeluna esille kirjoitettuna tajunnanvirtana, josko yhtiöön jaksaa ruveta tarkemmin tutustumaan. Kohdistus vastauksena ensimmäisen kappaleen takia. Kysymykset suunnattu laajemmalle porukalle, jos täältä löytyy pitempään yhtiötä seuranneita forkkalaisia.

Nyt kun liikevoitto tippuu noin 25% vuoden takaisesta, voidaanko enää ajatella että Betsson olisi P/E 7? Vaikka kurssi tuli reilu 20% alas, arvostus ehkä jopa nousi jos uskoisi että tämä heikkous jatkuu samanlaisena läpi 2026. En tähän itse kylläkään usko, mutta ei yllättäisi jos heikkous jatkuisi vielä vaikka yhden lisäkvartaalin pidemmälle. Onhan enemmän työntekijöitä myös 3kk päästä vs vuosi sitten ja eiköhän investoida myös enemmän aiempaan nähden. Onko liikevoitto vielä nihkeää kunnes futiksen MM-kisat koittaa? Trumpin sekoilut voisi vaikuttaa Betssoniin ikävästi mikäli riskit realisoituu, sillä boikottipuheita on jo kuultu. Jos oikeasti maita jäisi kisoista pois niin futiksen MM-kisoista voisi tulla täysi pannukakku ja vetoa myös lyötäisiin vähemmän.

Kuitenkin Betsson alkaa näyttämään minun silmin varsin houkuttelevalle valinnalle. Saatan vaikka sipaista jos syöksylasku jatkuu alkuviikosta.

Tulos täsmälleen ennusteisiin mitä nopealla googlettelulla löysin. Odotuksissa oli revenue 304milj ja ebit 53milj

Edit. Ei ihmekkään ku tästä oli jo ennakkotieto![]()

Kannattiko redemption share -kuvion kanssa ostaa tätä OST:lle, vai tuleeko siinäkin tuplaverot?