Toimitusjohtaja Jaakko Sinnemaa keskusteli Fransin kanssa heti Q3-liiketoimintakatsauksen jälkeen. (Q3: 1.4.2025-30.6.)

Aiheet:

00:00 Aloitus

00:11 Q3 yhteenveto

01:21 Ylimääräiset vastikkeet ja vuokratuotot

02:48 Tulostaso ja muut kertaluonteiset kulut

04:32 Mahdollisuudet, kun uusia asuntoja ei ole rakenteilla

05:51 Vuokrausasteet ja markkina

07:37 Asumistuen poistumisen vaikutukset

08:57 Transaktiovolyymit Suomessa

10:24 Tallinnan myynnit

Tässä on vielä Fransilta uusi yhtiöraportti Asuntosalkusta Q3:n jäljiltä. ( Q3: 1.4.2025-30.6.)

Asuntosalkun Q3-katsaus oli lukujen puolesta hieman alavireinen, mutta Tallinnan selvästi voitolliset asuntomyynnit jatkuivat. Näitä varoja yhtiö on allokoinut omien osakkeiden ostoihin, joka on nykyisellä selvällä tasealenuksella mielestämme omistaja-arvoa luovaa toimintaa. Teimme pieniä negatiivisia ennustemuutoksia katsauksen pohjalta. Lyhyellä aikavälillä vaisu kassavirta on keskeinen haaste, mutta omien osakkeiden ostot kompensoivat matalaa kassavirtatuottoa. Osakekurssi on ollut nousussa, mutta näemme nykyarvostuksen (2025e: P/NAV 0,70x) yhä houkuttelevana tasona lisäostoille, kun asuntosektori alkaa mielestämme asteittain mennä kohti parempaa sykliä. Toistamme lisää-suosituksemme ja 92 euron tavoitehintamme.

Rapsasta lainattua:

Tuottoperusteinen tarkastelu

Tuottoperusteisessa tarkastelussa sovellamme EBITDA/EVmenetelmää, joka huomioi sekä operatiivisen tuloksen että taserakenteen. Ennustamme Asuntosalkun operatiivisen käyttökatteen olevan 8,6–9,0 MEUR tilikausilla 2025– 2026, mikä vastaa 3,8–3,9 %:n EBITDA/EV-tuottotasoa. Tämä jää alle Kojamon ja Balderin keskimääräisen 4,3–4,4 %:n tason ja arvostus näyttäytyy kireänä. Nettovelka huomioiden osakekannan arvoksi muodostuu 73 €/osake. Kojamon ja Saton arvostuskertoimia soveltamalla arvo olisi 56 €/osake, mikä yhdessä korkeiden korkokustannusten kanssa rajoittaa nousupotentiaalia lyhyellä aikavälillä.

Asuntosalkun substanssialennus on tällä hetkellä 85 euron kurssilla 28,6 prosenttia, kun se viime analyysissa huhtikuussa oli 39 prosenttia. Yhtiön isolla verrokilla asuntosijoitusyhtiö Kojamolla vastaava substanssialennus on nykyisellä 10,7 euron kurssilla 26,7 prosenttia, kun se huhtikuussa oli Asuntosalkun kanssa samalla tasolla. Kojamon vuokrausaste parani kesällä 93,6 prosenttiin, mutta on yhä selvästi matalampi kuin Asuntosalkun Suomen vuokrausaste, joka oli kesäkuussa 98,2 prosenttia.

Alaotsikot:

Juokseva liiketoiminta ilman myyntejä teki nollatuloksen

Tallinnan voitolliset myynnit jatkuneet heinäkuussa

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Virossa myydään nyt kiinteistöjä ja metsäpalstoja, usein kiireessä ja edulliseen hintaan. Uusia sijoittajia ei kuitenkaan ole tulossa tilalle, sillä heidän houkuttelemisensa on entistä vaikeampaa.

Nykyisessä geopoliittisessa tilanteessa kiinteistöt ja muut kiinteät omaisuuserät ovat sijoittajille kuollutta aluetta, sanoo kiinteistökehittäjä Jaanus Juss.

Frans etkoilee, kun Asuntosalkku kertoo H2-tuloksestaan torstaina.

Vertailukelpoisesti odotamme nettovuokratuottojen pysyneen vakaana, vaikka raportoidut tuotot laskevat Viron tilikausien harmonisoinnin vuoksi. Emme odota korkojen laskusta vielä täysimääräistä vetoapua tulokseen, jonka myötä arvioimme kassavirran ja oikaistun tuloksen pysyvän matalina. Käypien arvojen muutosten arvioimme olevan hyvin maltillisia viime raporttien laskujen jälkeen. Raportin mielenkiintoisinta antia tulee olemaan uusi ohjeistus, Viron asuntomyyntien eteneminen ja lainojen keskikoron kehitys.

Tässä on Fransin pikakommentit Asuntosalkun H2-tuloksesta.

Asuntosalkku julkaisi hieman odotuksiamme paremman H2’25-tuloksen. Vertailukelpoisesti nettovuokratuotot pysyivät vakaina, vaikka raportoidut tuotot laskivat Viron tilikausien harmonisoinnin vuoksi. Korkojen lasku realisoitui jo hieman odotuksiamme paremmin ja kassavirta sekä tulos kehittyivät hieman odotuksiamme paremmin vaikka pysyivät edelleen melko matalina. Käyvät arvot kehittyivät niin ikään hieman positiivisesti ja odotuksiamme paremmin viime raporttien laskujen jälkeen. Ohjeistus oli hieman odotuksiamme parempi ja viitoittaa tasaista ensi vuotta sekä mahdollisuuksia jatkaa voitollisia Tallinnan asuntojen myyntejä.

Frans haastatteli Asuntosalkun toimitusjohtajaa Jaakko Sinnemaata H2:n tiimoilta.

Aiheet:

00:00 Aloitus

00:12 Kehitys katsauskaudella

01:12 Keskivuokrien kehitys

03:25 Suomen vuokrausasteet

04:48 Viron taloustilanne

06:36 Käyvät arvot

07:59 Osinkoehdotus ja omien osakkeiden osto

11:03 Korkojen laskun realisoituminen

12:48 Ohjeistus ja Tallinnan asuntojen myynti

Tässä vielä päivitysraportti. Yhtiön tunteville H2 ei tuonut suuria mullistuksia kuten ei asuntosijoitusfirman tapauksessa mielellään kuulukaan tuoda Operatiivinen suoritustaso oli hieman odotettua parempi. Realisoituneen tuloksen ohjeistus oli melko vahva, mutta sen osalta on vaikea arvioida paljonko siinä on sisällä Tallinnan voitollisia myyntejä, jotka tulevat jatkumaan. Ellen ole arvioinut taseen arvoa väärin niin tilanne on kyllä mielenkiintoinen, kun yhtiö pystyy myymään asuntoja yli arvonmääritysarvojen ja ostamaan omia osakkeita. Lyhyellä aikavälillä tämän vaikutus on rajallinen matalan likviditeetin takia, mutta pitkällä aikavälillä tämä on mielestäni merkittävä tekijä ja likviditeetti todennäköisesti vahvistunee mikäli osake pysyy nykytasolla ja teesini osoittautuu oikeaksi. Toki en myöskään näe miksei Lemonsoftin kaltainen top 100 suurimmille omistajille suunnattu ostotarjous olisi mahdollinen.

Asuntosalkun tapauksessa on toki hyvä huomioida, että vaikka NAV-alennus on näin merkittävä niin koen yhtiön sijoitusprofiilin ennemminkin tasaisena matalariskisenä asuntosijoituskohteena, joka purkautuu omien osakkeiden ostoilla ja asuntojen myynneillä sekä tätä kautta tapahtuvana asteittaisena arvostustason nousuna. Arvostuksen nopeampaa nousua mielestäni rajoittaa yhä matala kassavirta, Suomen heikko vuokra- ja asuntomarkkina sekä verrokkien (erit. Kojamo) matalat arvostustasot.

Positiivisia signaaleja jatkoa ajatellen ovat Tallinnan toimiva myyntimarkkina ja yhtiön voitollinen operointi markkinassa, supistuvat rahoituskustannukset sekä kotimaassa pienentyvä valmiiden myymättömien asuntojen varanto markkinassa.

Alaotsikot:

Asuntosalkku julkaisi tilikautensa viimeisen neljänneksen tuloksen

Raportoitu tulos lähellä nollaa – realisoitunut voitto selvästi positiivinen

Tallinnan voitolliset myynnit tekevät osakkeesta mielenkiintoisen

Markkinatilanne on odottava

Sijoittajan katse tulevaisuuteen

HUOM.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

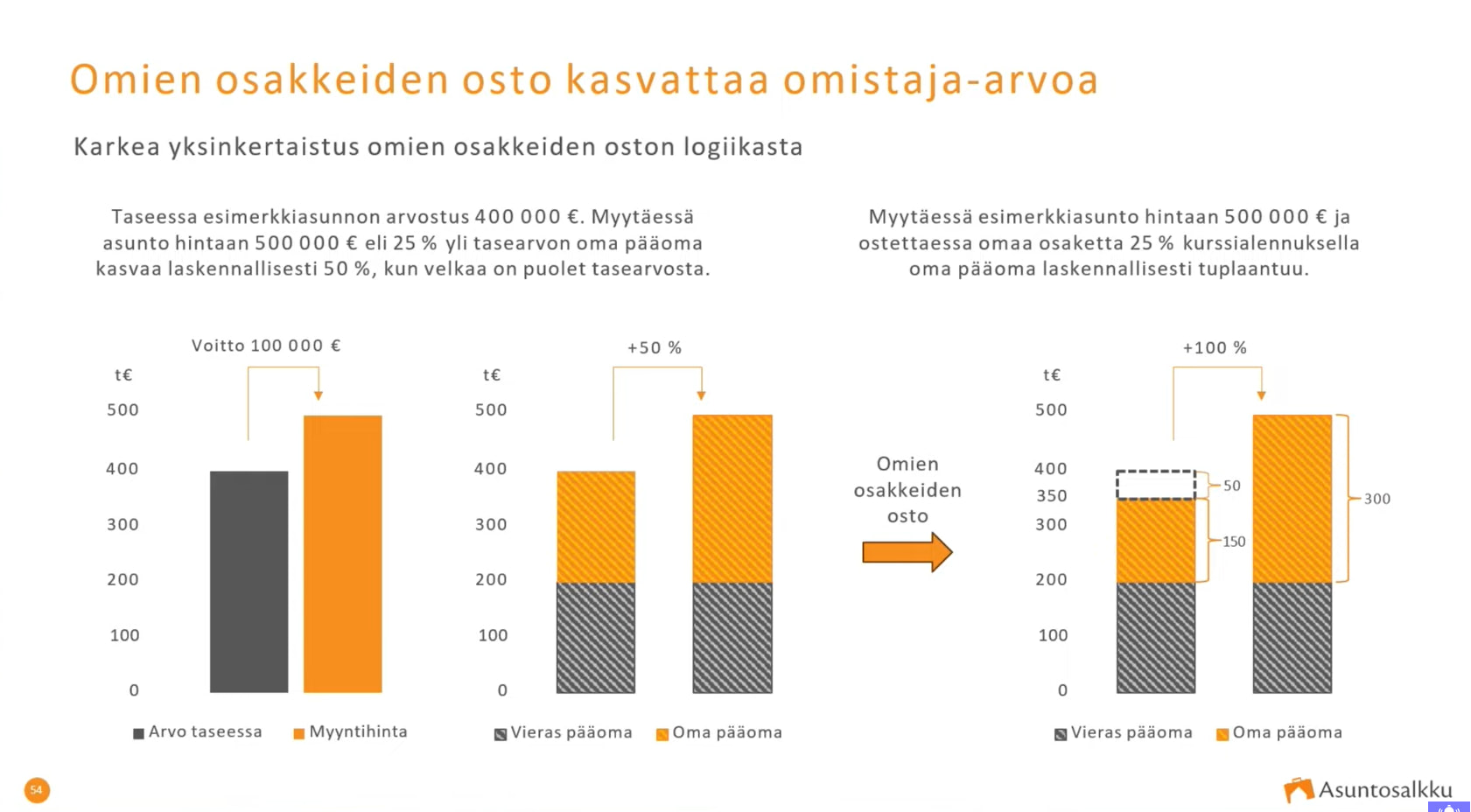

@Sijoittaja-alokas linkkaamassa esityksessä oli yhtiöltä hyvä yksinkertaistettu havainnollistus omien osakkeiden ostojen vaikutuksesta kiinteistöalalla. Käytännössä tällä hetkellä ostaessaan omaa osaketta yhtiö ostaa omia asuntojaan alle niiden tasearvon. Yksinkertaista, mutta kaunista. Vielä kun päästään suurempiin volyymeihin ja saadaan todisteita Suomen asuntokannan myytävyydestä niin yhtälö näyttää erinomaiselta.

Tässä myös linkki Kiinteistöillan paneelikeskusteluun. Asuntosektorin teemoina olivat mm.

Miksi Suomen asuntojen hintakehitys on edelleen ollut koko Euroopan heikointa, vaikka korot ovat laskeneet jo aika kauan sitten ja meillä korot ovat vaihtuvakorkoisia?

Suomen asumistukijärjestelmä on ollut hyvin antelias, mutta nyt tukijärjestelmää on jo selkeästi kiristetty. Onko Suomen asuntomarkkina ollut kuinka paljon anteliaan tukijärjestelmän varassa ja tuleeko nämä heikennykset aiheuttamaan pitkäkestoista heikkoa kehitystä nyt nähdyn heikon kehityksen päälle?

Miten ja milloin pääkaupunkiseudulle vuokra-asuntojen ylitarjonta purkautuu?

Mistä johtuu, että suomalaista pääomaan ei tunnut juurikaan löytyvän kiinteistömarkkinalle, vaikka nyt voisi kuvitella olevan myös melko hyvät ostajan markkinat?

Tässä on Fransin etkoilut, kun Asuntosalkku julkaisee huomenna eli keskiviikkona kevennetyn liiketoimintakatsauksen ajalta 1.10.2025–31.12.2025

Odotamme nettotuotoissa pientä laskua vakaan operatiivisen kehityksen ja asuntomyyntien ajamana. Tulostrendin odotamme parantuneen pienentyneiden korkokulujen tuella. Tallinnan voitolliset asuntomyynnit ovat jälleen raportin keskiössä, ja odotamme niiden jatkuneen tasaisella tahdilla. Olemme laatineet ennustemallimme puolivuotistasolla, ja kevennetty katsaus toimiikin tarkistuspisteenä ennusteillemme.

Tässä on Fransin pikakommentit Asuntosalkun Q1-liiketoimintakatsauksesta

Asuntosalkku julkaisi keskiviikkona pitkälti odotustemme mukaisen Q1-liiketoimintakatsauksen. Yhtiön vuokraustoiminta pysyi vakaana suhteessa edellisiin kvartaaleihin ja selvästi voitolliset Tallinnan asuntomyynnit jatkuivat melko tasaisella tahdilla. Katsauskauden tulos jäi kuitenkin hieman odotuksiamme vaisummaksi, mikä viittaa siihen, että korkokulut olivat vielä jonkin verran odotuksiamme korkeammat. Realisoitunut tulos nousi odotustemme mukaisesti. Alustavan arviomme mukaan raportti ei aiheuta juurikaan merkittävää ennustemuutospainetta. Yhtiö ei raportoi päärivien lisäksi muita lukuja Q1:llä, minkä takia tarkempi raportin pikatulkinta on vaikeaa.

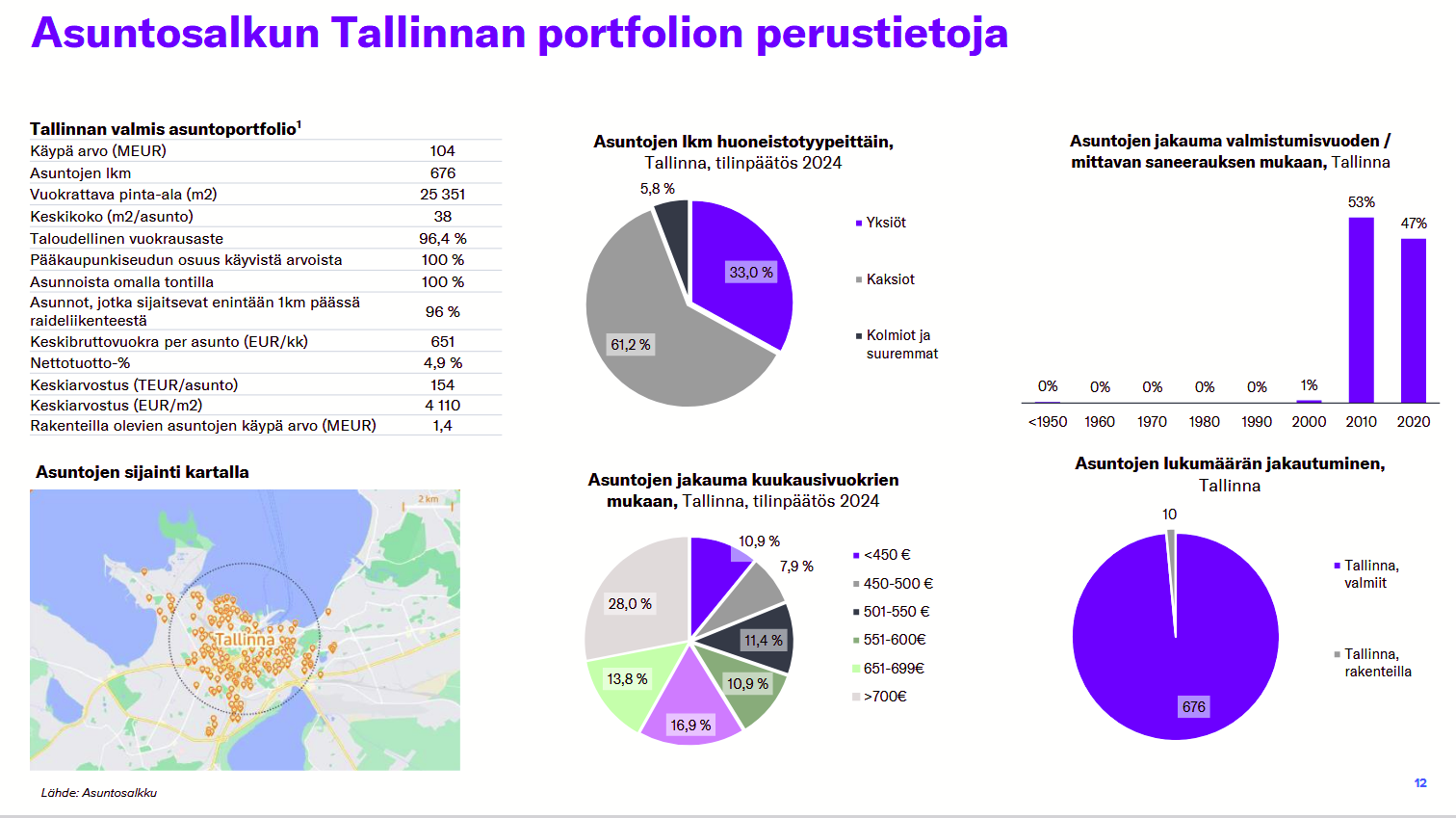

Q1’26 esitys keskittyi lähes pelkästään Asuntosalkun Tallinnan premium-alueen (asuntoja n. 170) myynteihin. Tallinnassa Asuntosalkulla n. 650 asuntoa. Miten Tallinnan asuntomarkkina näyttää ja kehittyy myös ns. ei-Premium alueilla?

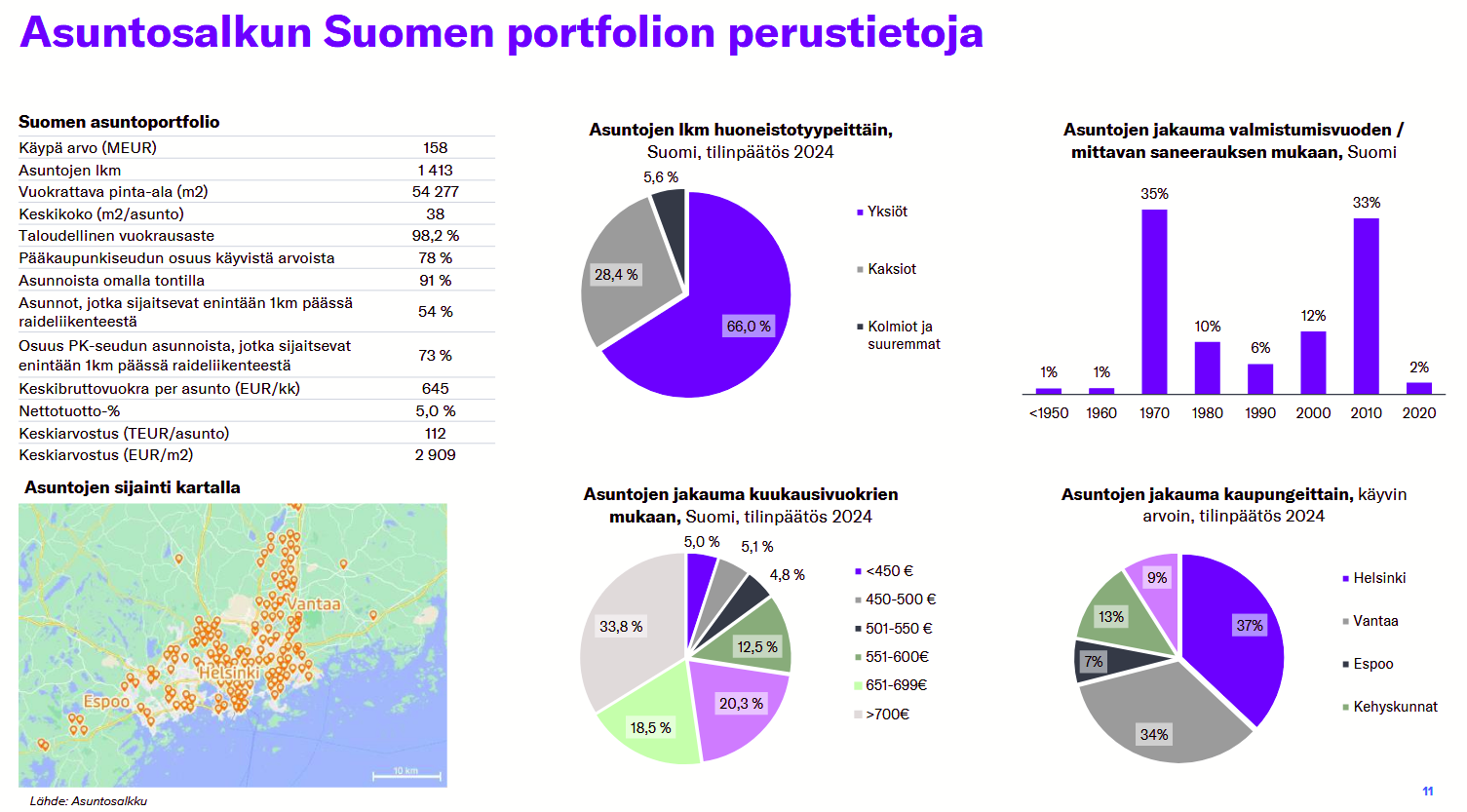

Asuntosalkulla on n. 60% tasearvosta ja 70% asunnoista Suomessa. Näistä ei puhuttu juurikaan. Suomen asuntokannasta n. 45% on rakennettu 70 tai 80 luvulla. Asuntosalkun kotisivuilta ei juuri enää löydy tietoja Suomen asunnoista. Suomessa vuokrat asuntojen hinnat ja vuokrat ovat laskeneet viimeisen viiden vuoden aikana, hoitovastikkeet jatkavat nousuaan. Vanhemman asuntokannan korjausvelka kasvaa ja isot putkiremontit lähestyvät. Vuokrat tulevat laskemaan edelleen. Syitä on monia: 1) ylitarjonta, 2) opiskelijoiden tukimuutokset, 3) Kelan yleinen tiukempi linja asumistuen ja muiden tukien myöntämiseen. Olen omistanut vuodesta 2002 alkaen aika ison nipun asuntoja pääkaupunkiseudulta ja tuntumaa markkinoista on.

Toivoisin portfolio analyysia Inderesiltä tai selvitystä Asuntosalkulta, jossa asuntoportfolio jaetaan 1) Suomi, 2) Tallinna Premium alueet ja 3) Tallinna muut alueet. Mutta erityisesti Suomen tilanne kiinnostaa.

Fransin haastattelussa oli Asuntosalkun toimitusjohtaja Jaakko Sinnemaa

Aiheet:

00:00 Aloitus

00:16 Tasaista menoa Q1:llä

00:57 Kasvunäkymät Tallinnassa

02:12 Asuntorakentaminen Tallinnassa

02:58 Rahoitussopimusten uudelleenneuvottelu

04:51 Suomen asuntoportfolion korjausvelka

08:14 Tallinnan asuntoportfolion myyntikriteerit

10:14 Suomen asuntojen myynti & omien osakkeiden osto

11:20 Vuokratasojen heikko kehitys

13:12 Asuntomarkkinan houkuttelevuus ammattisijoittajien kannalta

Tässä on Fransilta yhtiöraportti Asuntosalkun Q1-liiketoimintakatsauksen tiimoilta.

Asuntosalkun Q1 sujui vuokraustoiminnan osalta operatiivisesti tasaisissa merkeissä, mutta tuloskehitys jäi hieman odotuksistamme. Yhtiö jatkoi selvästi voitollisia Tallinnan myyntejä, joista vapautuvia varoja yhtiö on allokoinut omien osakkeiden ostoihin. Tämä on nykyisellä selvällä tasealennuksella mielestämme omistaja-arvoa luovaa, mutta matala likviditeetti hidastaa arvonluontiefektiä. Lyhyellä aikavälillä vaisu kassavirta on arvostuksen kannalta yhä haaste, mutta arvoa luovat omien osakkeiden ostot ”kompensoivat” matalaa kassavirtatuottoa. Mielestämme nykyarvostus (2026e: P/NAV 0,65x) puoltaa lisäostoja asuntosektorin hiljalleen paranevassa syklissä. Toistamme lisää-suosituksemme ja 92 euron tavoitehintamme.

Moro! Tätä olen käsitellyt suhteellisen laajasti laajassa raportissa, jonka olen viimeksi päivittänyt toukokuussa 2025. Suomen korjausvelasta puhuttiin myös edellisellä toimitusjohtajan haastisvideolla. Korjausvelkaan on tarkemmin vaikea päästä käsiksi yksittäisten asuntojen takia ja näissä joutuu tukeutumaan yhtiön arvonmäärittäjän näkemyksiin, mutta voin koittaa päästä vielä syvemmälle seuraavassa isommassa päivityksessä. Olen samaa mieltä, että tässä olisi hyvä paikka yhtiöllä tehdä tarkempi selvitys nostamistasi asioista.

Omassa analyysissani olen arvioinut Suomen portfolion käyvän arvon alle nykyisen tason (152,8m vs H2’25: 160,8m) ja Tallinnan taas yli (121m vs 103,1m). Suomen markkinan negatiiviset ajurit on helppo allekirjoittaa. Yhtiön vuokrausasteet ovat hyvällä tasolla ja vuokratasot ovat kohtuullisen maltillisia. Itse uskon, että tämä asuntosegmentti tulee pärjäämään kohtuullisen hyvin tässä markkinatilanteessa. Vuokra-asuntorakenteminen alkaa nyt oikeasti vähentyä, kun ARA-valtuuksia leikataan selvästi, mutta samaa mieltä siitä että lähivuodet eivät tule olemaan vielä juhlaa.

Vähän pIdemällä aikavälillä en ole niin negatiivinen asuntomarkkinasta hyvillä sijainneilla, kun ilmoja on oikeasti puhallettu pois. Käytettävissä olevat tulot ovat kuitenkin kasvaneet selvästi asumisen kustannuksiin nähden ja rakentamiskustannukset pysyvät korkealla, jonka takia uuden kannan rakentaminen on kallista. Käytettävissä olevien tulojen indeksin nousu ei toki auta, jos työttömyys pysyy korkeana. Itse en ole niin pessimistinen Suomen talouden tulevaisuudesta, kuin osa tuntuu olevan, vaikka allekirjoitankin monet isot ongelmat.

Ja tässä Tallinnan. Tallinnassa koko portfolio on mielestäni hyvin laadukas, vaikka tottakai eroja on. Käytännössä kaikki on rakennettu 2010 jälkeen ja hyville sijainneille.