Moro! Tätä olen käsitellyt suhteellisen laajasti laajassa raportissa, jonka olen viimeksi päivittänyt toukokuussa 2025. Suomen korjausvelasta puhuttiin myös edellisellä toimitusjohtajan haastisvideolla. Korjausvelkaan on tarkemmin vaikea päästä käsiksi yksittäisten asuntojen takia ja näissä joutuu tukeutumaan yhtiön arvonmäärittäjän näkemyksiin, mutta voin koittaa päästä vielä syvemmälle seuraavassa isommassa päivityksessä. Olen samaa mieltä, että tässä olisi hyvä paikka yhtiöllä tehdä tarkempi selvitys nostamistasi asioista.

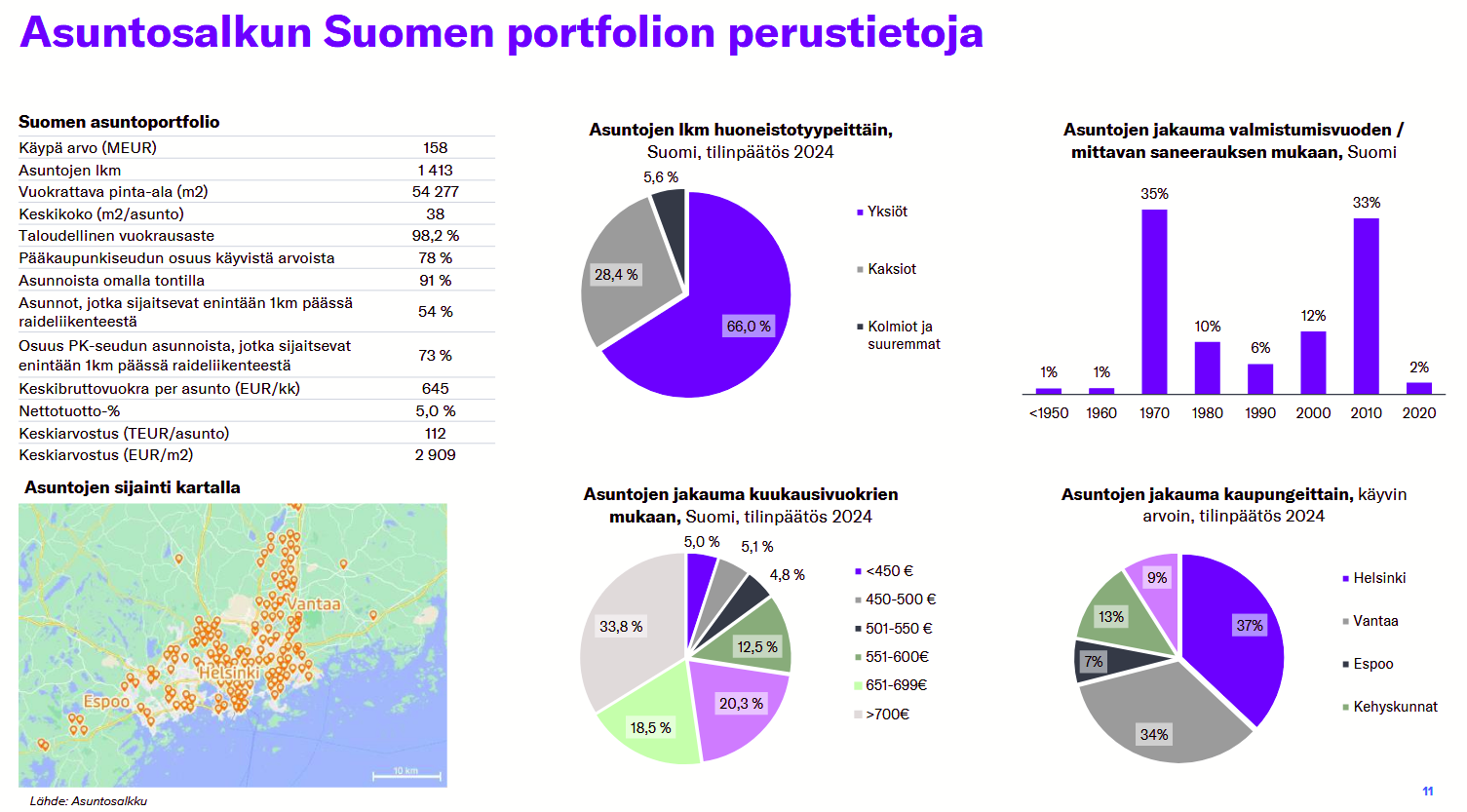

Omassa analyysissani olen arvioinut Suomen portfolion käyvän arvon alle nykyisen tason (152,8m vs H2’25: 160,8m) ja Tallinnan taas yli (121m vs 103,1m). Suomen markkinan negatiiviset ajurit on helppo allekirjoittaa. Yhtiön vuokrausasteet ovat hyvällä tasolla ja vuokratasot ovat kohtuullisen maltillisia. Itse uskon, että tämä asuntosegmentti tulee pärjäämään kohtuullisen hyvin tässä markkinatilanteessa. Vuokra-asuntorakenteminen alkaa nyt oikeasti vähentyä, kun ARA-valtuuksia leikataan selvästi, mutta samaa mieltä siitä että lähivuodet eivät tule olemaan vielä juhlaa.

Vähän pIdemällä aikavälillä en ole niin negatiivinen asuntomarkkinasta hyvillä sijainneilla, kun ilmoja on oikeasti puhallettu pois. Käytettävissä olevat tulot ovat kuitenkin kasvaneet selvästi asumisen kustannuksiin nähden ja rakentamiskustannukset pysyvät korkealla, jonka takia uuden kannan rakentaminen on kallista. Käytettävissä olevien tulojen indeksin nousu ei toki auta, jos työttömyys pysyy korkeana. Itse en ole niin pessimistinen Suomen talouden tulevaisuudesta, kuin osa tuntuu olevan, vaikka allekirjoitankin monet isot ongelmat.

Tässä Suomen portfolion perustiedot.

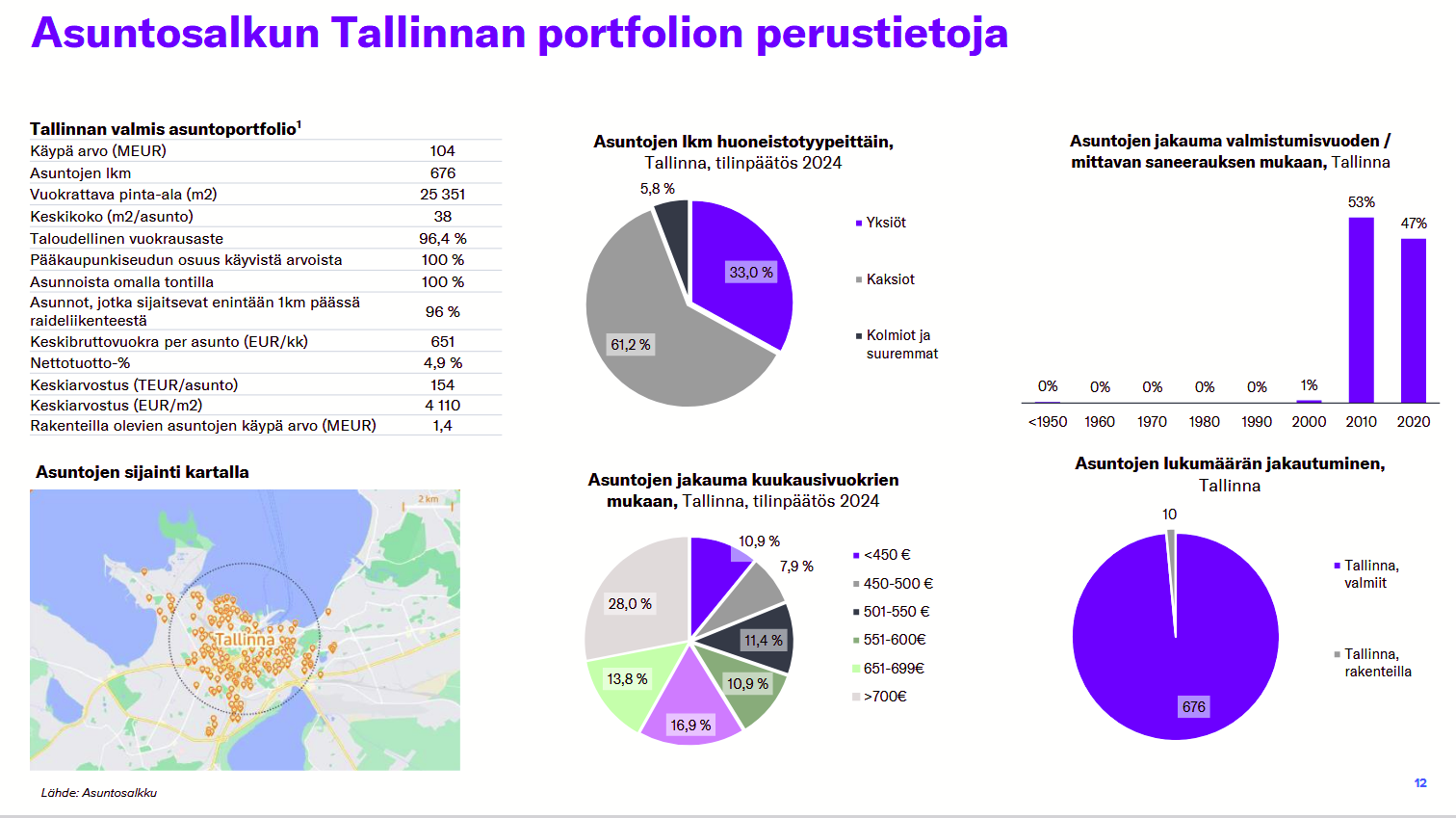

Ja tässä Tallinnan. Tallinnassa koko portfolio on mielestäni hyvin laadukas, vaikka tottakai eroja on. Käytännössä kaikki on rakennettu 2010 jälkeen ja hyville sijainneille.