Käytän @Aston_Livingstone exceliä ja ollaan tällä hetkellä 12M€ vauhdissa mutta tänään tulee vielä yksi päivitys joka nostaa sen ~12.3-12.4M€ haminoille.

3 tykkäystä

1-2 päivitystä. Illalla nähdään.

4 tykkäystä

Kuun puolessa välissä kasassa 6.17m€ lainavolyymi, eli tasaisella vauhdilla n. 12.3m€ vauhdissa.

Indereksen ennuste 9.5m€ ja Evli 11m€ loka-joulukuun lainavolyymeille keskimäärin.

Alustavasti voisi olla pientä nousupainetta tulossa ennusteisiin. Katsotaan.

7 tykkäystä

Potentiaali kyllä kasvaa, mutta riskit ovat vieläkin tapissa. Jos unohdetaan ilmiselvä Koronakakkonen niin voimme vaikkapa miettiä poliittisia riskejä. Poliitikon on aika vaikea puolustella korkokaton nostamista ja usean kansanedustajan mielestä Fellow Financen tapaisten yhtiöiden kurittaminen on vain hyvä asia. Valikoin alle muutamia otteita esimerkiksi eilisestä eduskuntakeskustelusta:

Sari Essayah, kd

Kun ministeri on täällä paikalla, niin olisin tässä halunnut myöskin kysyä siitä, onko ministeriön näkökulmasta huomattavissa, että on jotain hyötyä tästä pikavippien korkojen laskemisesta, onko vielä saatu siitä kenties tuloksia ja sitten toisaalta nyt tämän koronan takia, ihan tämän tautitilanteen takia, onko esimerkiksi näissä ulosottopäätöksissä tai niitten toimittamisessa tai missään näissä prosesseissa ollut jotain erityisiä hankaluuksia eli miltä, voisi sanoa, sieltä ulosottotoimen näkökulmasta tämä koronatilanne on näyttänyt.

Ari Koponen, ps

Kiitos, rouva puhemies! Edustaja Essayah nosti täällä tärkeän asian eli nämä niin sanotut pikavipit. Vakuudettomat kulutusluotot eli pikavipit aiheuttavat kauaskantoisia ongelmia. Elokuussa uutisoitiin, kuinka alle 30-vuotiaitten peliongelmaisten hakemusten määrä Takuusäätiön velkajärjestelyyn on lähes kaksinkertaistunut tämän vuoden tammi—heinäkuussa vuoden takaisesta. Velkamäärät ovat paisuneet useimmissa tapauksessa jopa yli Takuusäätiön velkajärjestelyn salliman 34 000 euron maksimimäärän, sillä rahaa pelaamiseen saadaan pikavippiä ottamalla. Vaikka vakuudettomat ja korkeakorkoiset luotot ovat haasteellisia sääntelyn kohteita, tarvitaan pikaisia lainsäädäntöuudistuksia, sillä eduskunta on edellyttänyt ja hallitus on ohjelmassaan luvannut toimia tehokkaasti ylivelkaantumisen ja siihen liittyvien ongelmien vähentämiseksi.

Oikeusministeri Anna-Maja Henriksson

Hallitushan tekee erittäin paljon toimenpiteitä nyt ylipäänsä täällä ylivelkaantumisen saralla. Positiivinen luottotietorekisteri tullaan perustamaan. Sen pystymme ottamaan käyttöön ilmeisesti vasta vuonna 2024 johtuen tästä hyvin vaikeasta sääntelytilanteesta ja vaikeasta tekniikasta. Mutta siihen palataan.

No katsotaampa mitä siellä hallitusohjelmassa sanotaankaan kulutusluotoista:

Ote Hallitusohjelmasta

Hallitus toimii tehokkaasti ylivelkaantumisen ja siihen liittyvien ongelmien vähentämiseksi. Talous- ja velkaneuvonnan saatavuutta parannetaan ja palveluihin ohjaamista tehostetaan koko maassa oikeusministeriölle osoitettavan lisämäärärahan puitteissa. Sosiaalinen luototuksen valtakunnallistaminen selvitetään, ja selvityksen pohjalta se otetaan käyttöön koko maassa vaalikauden aikana.

Kansalaisten talousosaamista ja talouden hallintaa kehitetään kaikissa ikäryhmissä ja ylivelkaantuneiden avunsaantia parannetaan. Hallitus vahvistaa poikkihallinnollista yhteistyötä velkakierteiden ehkäisemiseksi. Talousosaamista lisätään eri asteisessa koulutuksessa velkaantumisongelman ennaltaehkäisevänä toimenpiteenä. Taloussosiaalityön osaamista vahvistetaan osana sosiaalityön koulutusta.

Hallituskaudella 2015–2019 hyväksytyn kuluttaja- ja pikaluottoja koskevan sääntelyn tehokkuutta seurataan. Mikäli sen tehokkuudessa havaitaan puutteita, ryhdytään toimenpiteisiin sääntelyn tehostamiseksi ja kuluttajaluottojen markkinoinnin sääntelemiseksi. Vähennetään kuluttajaluottojen houkuttelevuutta jatkamalla aggressiivisen markkinoinnin hillitsemiseen tähtäävää työtä. Pikaluoton myöntäjien valvonta keskitetään Finanssivalvontaan.

Perintätoimien kohteena olevilta laskutettavien perintäkulujen määrälle säädetään euromääräiset ylärajat myös velallisen ollessa muu kuin kuluttaja-asemassa oleva yksityishenkilö. Hallitus ryhtyy toimiin vahvistaakseen viranomaisten edellytyksiä puuttua lain tai hyvän perintätavan vastaiseen perintätoimintaan.

Hallitus selvittää pikaisesti vaalikauden alussa ulosottokaaren muutostarpeet, esimerkiksi velallisen suojaosan kohdalla, ja tekee tarvittavat lainsäädännölliset muutokset. Tavoitteena on korottaa ulosoton suojaosaa vähintään takuueläkkeen tasolle.

Positiivinen luottorekisteri otetaan käyttöön hallituskauden aikana, ja samalla lyhennetään maksuhäiriömerkintöjen kestoaikaa.

Hallitus selvittää yksityishenkilön velkajärjestelyn ja yrityssaneerausta koskevien lakien muutostarpeet tavoitteena velkajärjestelyjen ja niiden kattavuuden parantaminen.

Toistan aikaisemman kantani että pidän kohtuullisen epätodennäköisenä että kansalaisten ylivelkaantumista vastustava vasemmistohallitus nostaa pikavippien korkokattoa vuoden vaihteessa koronan toisen aallon keskellä, erityisesti kun perussuomalaiset nostaisivat siitä hirveän möykän.

1 tykkäys

Nähdäkseni fellowin keissin onnistumiseen ei tarvita korkokaton poistamista.

10% korkokatto on 2x korkeammalla, kuin keissin kannalta olennaisten instituutioiden tuottovaatimus.

Korkokatto on päin vastoin poistanut kireimmän kilpailun suomesta, mikä näkyy nyt nousuun kääntyneinä volyymeina.

4 tykkäystä

Okei Aston, nappaan syötistä. Oletetaan että instikkarahalla yhtiö saa käännettyä tuloksen takaisin voitolliseksi odotettua nopeammin ja pääsee joskus 2021 aikana samalle tasolle kuin viime vuonna. Eikö tämän jälkeen kasvu ole kohtuullisen hankalaa kun vastassa alkaa olla kivijalkapankkeja, joista saa vakuudetonta lainaa samalla korolla?

Inderesillä on jo todella optimistinen ennuste että yhtiö 2,5-kertaistaa tuloksensa 2022-2024 ja tähän tulee vielä 50% päälle vuoteen 2026 mennessä. Tämän vuoksi ei siellä ennusteissa nyt aivan tajuttomasti ole nousuvaraa. Ehkäpä tästä tosiaan saadaan mahdollisesti kohtuullinen käänneyhtiövoittoa Astonin salkkuun ja myös minun salkkuun koska olen mukana yhtiössä johdannaisella. Ei tässä silti ole mielestäni vielä hirveästi hurrattavaa arvokeissinäkään. Paras mitä voi toivoa on arvostuksen “normalisoituminen” lähivuosina tuonne 3,5€ tasolle. Voi toki olla että minulla on tässä perspektiiviharha kun en ole ollut itse hurraamassa yhtiötä silloin kun se on ollut 3x kalliimpi, vaan pitänyt tätä aina hieman tupakantumppina jolla ei juurikaan ole pitkän aikavälin kasvunäkymiä ![]()

6 tykkäystä

Kun kirjoitetaan tarkkoja prosentteja olisi hyvä ne perustella lähteillä. Jos on mutua nii sitten reilusti kirjoittaa sen auki esim: ”Ainakin minun mielestäni suurin osa ottaa rahoituksen autoliikkeen kautta”

5 tykkäystä

Hyvä, että optioiden merkintähinta laitettu selvästi korkeammalle kuin nykyinen kurssi.

4 tykkäystä

Tässä on hyvä huomata, että usein (ei toki aina) se autoliikkeen rahoitus on kuitenkin niistä kivijalkapankeista. Eli pankeilla ei ole välttämättä suurtakaan motivaatiota kilpailla itseään vastaan näissä jos asiakas on valmis maksamaan enemmän siitä, että ottaa sen autoliikkeen kautta. ![]()

Edit: Sama juttu luottokorteissa. usein se brändätty kortti (mallia Stockmann master) on ilmainen, vaikka pankin oma onkin maksullinen. ![]()

1 tykkäys

Optio-oikeuksilla merkittävien osakkeiden merkintäaika on 1.3.2024 - 1.5.2025.

Osakkeen merkintähinta optio-oikeuksilla on 3,75€, mikä ylittää n. 30%:lla yhtiön osakkeen päätöskurssin 19.10.2020.

Huolissani olisin jos optioiden merkintähinta olisi laitettu yhtään alemmas. Ei tuo 3,75€ ole 4-5v aikajaksollakaan kovin kunnianhimoinen, mutta hyvä että sitoutetaan ![]()

4 tykkäystä

Ollaan aika paljon offtopicin puolella tässä ketjussa, mutta:

Oletko varma? Ainakin Kamuxilla lainan näyttää myöntävän OP ja Laakkosella Nordea. Audicenterillä aikanaan kun rahoitusta viimeksi käytin (tästä jo aikaa) niin soppari oli kyllä suoraan OP:n kanssa. Voi siinä välissä olla vaikka mitä revenue sharingia, mutta soppari oli rahoitusyhtiön ja ostajan välinen.

Liisarit voi sitten olla jotain ihan muuta, niistä en tiedä.

Eikö siis autoliike ennemmin vain välitä rahoitusyhtiön palveluita, kuin itse lainaa asiakkaalle rahat ja sitten rahoittaa sen edelleen rahoitusyhtiön kautta? Tai toinen vaihtoehto tuo että koko laina myydään edelleen rahoitusyhtiölle, ja se on autoliikkeen nimissä vain hetken.

Luulisi muuten että autoliikkeillä pitäisi olla pulleat taseet kaikenmaailman vakuuksia yms. varten. Ja esittämässäsi skenaariossa autoliikkeelle jäisi riski asiakkaan maksukyvystä ja rahoitusyhtiölle “vain” autoliikkeen maksukyvystä?

Tai Fellow Finance voisi hoitaa vain käsirahan osuuden jotta kivijalka myöntäisi sitten suurimman osan ja saisi auton vakuudeksi. Kulut pysyisivät kohtuullisena ja nykyiset yhteistyökumppanit säilyttäisivät bisneksensä.

2 tykkäystä

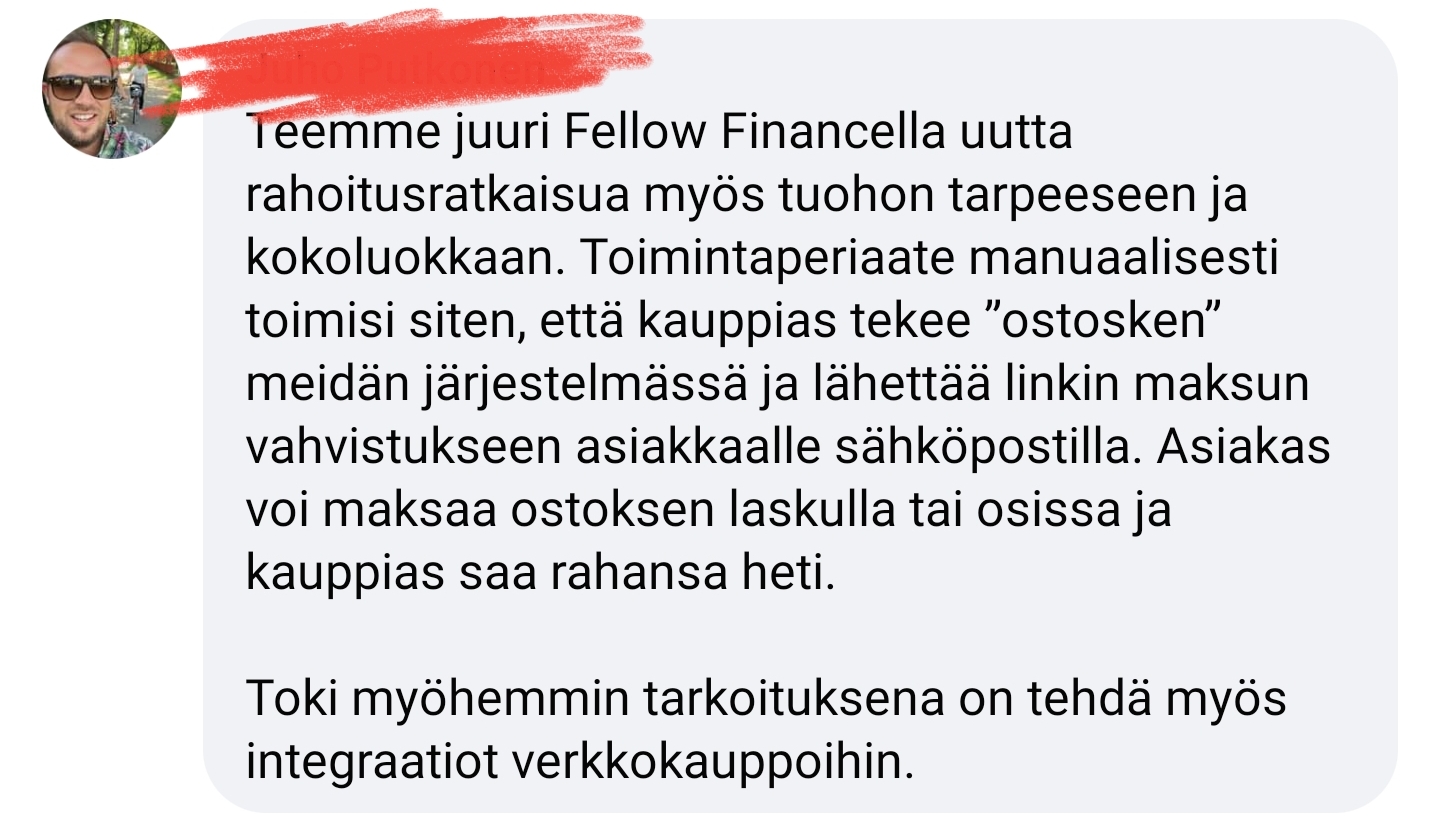

En nyt ole aivan varma oliko tämä jo tiedossa tai julkista tietoa, mutta tällaista keskustelua nousi FB-ryhmissä Fellow Financesta ja uusista tuotteista. Ymmärtääkseni siellä tehdään siis uusia tuotteita yrityspuolelle laskujen myyntiin. Kiinostavaa ja täytyy sanoa että kilpailtu on tuo markkina kyllä.

6 tykkäystä

Uusi matalariskinen luottoluokka avattavissa allokaattoriin

Uusi, aiempaa matalamman riskin, viiden tähden luottoluokka suomalaisiin kuluttajalainoihin on nyt avattavissa laina-allokaattoriin (lue edellinen uutinen). Uusi viiden tähden luottoluokka on allokaattorissa oletusasetuksena pois päältä ja sijoittajan täytyy halutessaan itse aktivoida se käyttöön.

Avaamalla viiden tähden luottoluokan allokaattoriin tasapainotat lainasalkun kokonaisriskiä ja nopeutat sijoitetun pääoman kohdentumista lainoihin. Odotamme viiden tähden luottoluokan korkotason olevan 5-6% ja arvioimme luottotappioiden olevan 1-1,5%, jolloin vuotuinen tuotto-odotus on noin 4-5%.

Pääset avaamaan uuden viiden tähden luottoluokan allokaattoriin kirjautumalla palveluun. Jos haluat apua tai sinulla on lisäkysymyksiä asiasta, otathan yhteyttä sijoittajapalveluumme puhelimitse 0757 568 603 arkisin klo 9.00-17.00 tai vastaamalla suoraan tähän sähköpostiin.

4 tykkäystä

Mielenkiintoista. Salkkujen nykyisten lainojen tähtiluokka ei ole vielä muuttunut. Laitoin kaikki omat lainat myyntiin josko joku nappaisi nuo “2x markkinahintaan” ![]()

2 tykkäystä

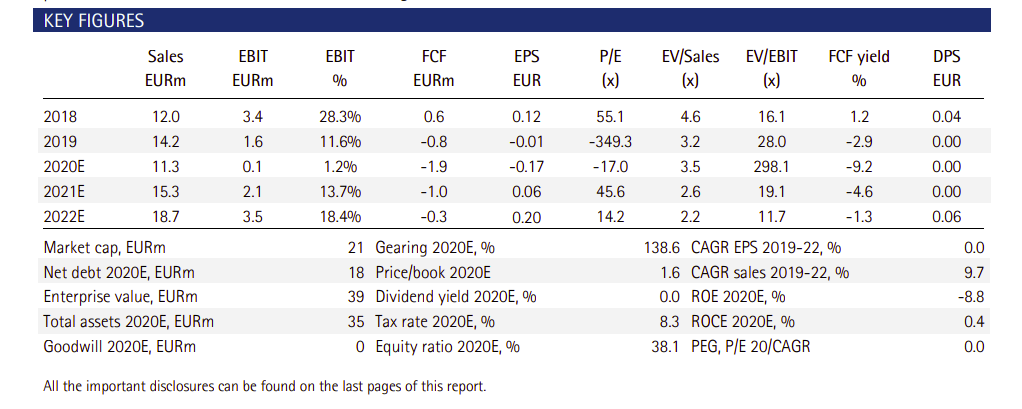

EVLI:

Fellow Finance yhtiöraportti: esteitä matkalla

Fellow Financen hyvään kehitykseen tuli katko viime vuoden loppupuolella korkosääntelyn muutoksen kiristettyä kilpailua ja tilanne paheni tänä vuonna koronaviruspandemian heikennyttä sijoittajakysyntä ja hallituksen päätettyä tämän vuoden loppuun asti voimassa olevasta korkokatosta. Näistä syistä johtuen lainavolyymit ovat laskeneet selvästi ja sen myötä myös liikevaihto ja kannattavuus ovat kärsineet. Lähitulevaisuus näyttää edelleen haastavalta muuta pieniä positiivisia merkkejä viimeisimmissä lainavolyymitiedoissa on ollut nähtävissä. Pidemmällä aikavälillä alalla löytyy edelleen merkittävää kasvupotentiaalia mutta Fellow Financella on vielä tehtävää kapitalisoidakseen potentiaalin. Markkinaympäristö tulee myös olemaan tähän selvä vaikuttava tekijä. Odotamme Fellow Financen joka tapauksessa pääsevän kasvu-uralle ensi vuonna lainavolyymien palautumisen myötä ja kannattavuuden siten myös paranevan. Nostamme tavoitehintamme 2,8 euroon (aiemmin 2,5 euroa) osakkeelta ja säilytämme pidä-suosituksen. Lue koko raportti täältä.

3 tykkäystä

Kassavirta negatiivinen lähitulevaisuudessa ja liikevaihdon kasvu 20-40% vuodessa. Saisikohan tästä uudelleenbrändäämällä tekno-osakkeen että sijoittajat alkaisivat tuijottamaan EV/Salesia ![]()

Toki meillä on myös se korkokattopommi ja koronakakkonen edessä päin joten jää nähtäväksi mikä on firman kyky selvitä 2021 ![]()

3 tykkäystä

Kysymys allokaattoriasetuksista. Kokeilen tällä hetkellä sijoittamista suomen laskutusrahoitukseen ja kulutusluottoihin sekä ruotsin kulutusluottoihin. Kaikista näistä asetuksena on luottoluokitukset 4 ja 5 tähteä. Nythän allokaattorin pitäisi pyrkiä sijoittamaan markkinakorolla, joka vaihtelee, mutta itselläni ainoastaan laskurahoitukset menevät kaupaksi. Onko tilanne nyt se että 4 ja 5 tähden lainanhakijoita ei ole lainkaan vai mikä tässä on? Meneekö muilla lainat kaupaksi tällä hetkellä?

1 tykkäys