Onko varmasti ykkönen ?

How Ibex Medical Analytics hit $15.8M revenue with a 105 person team in 2024. Ibex Medical Analytics pioneers AI-based cancer diagnostics in pathology.

Onko varmasti ykkönen ?

How Ibex Medical Analytics hit $15.8M revenue with a 105 person team in 2024. Ibex Medical Analytics pioneers AI-based cancer diagnostics in pathology.

Kliinisen segmentin asiakkuuksissa mitattuna kyllä. Tai Q1 lopussa olivat jaettuna ykkösenä Ibexin kanssa, tämän jälkeen

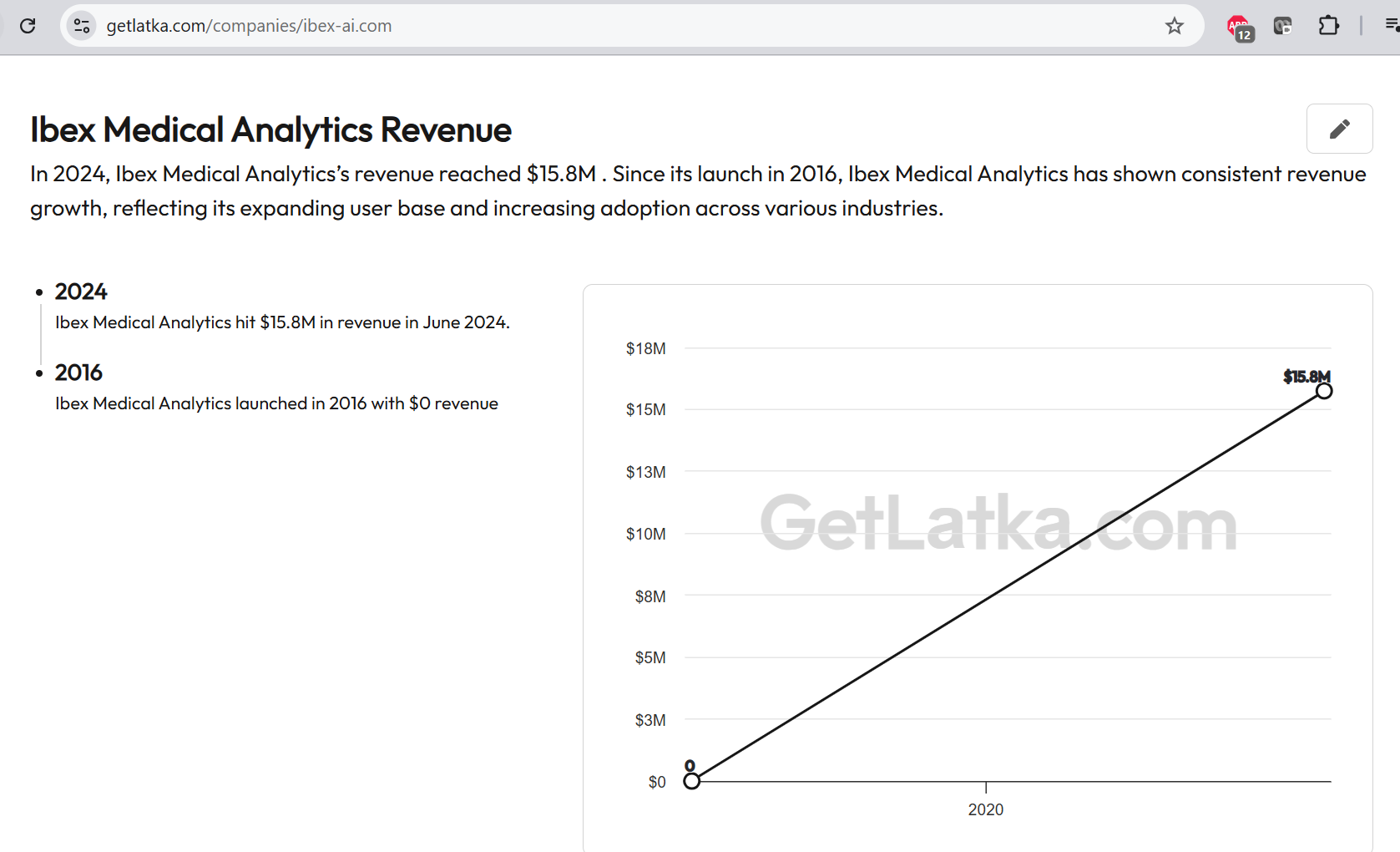

Et laittanut lähdettä tälle liikevaihtoluvulle - näemmä nämä ovat joltain koontisivulta GetLatkasta, jonka datan laatu on nopealla vilkaisulla kyllä surkea. Esim Aiforialla oli heidän mukaan 10,8 MUSD liikevaihto vuonna 2024 ![]() . Luku (ja sen historia) on täysin pielessä, vaikka Aiforia raportoi nämä säännöllisesti listayhtiönä. En luottaisi tuosta palvelusta haettuun Ibexinkään lukuun ollenkaan.

. Luku (ja sen historia) on täysin pielessä, vaikka Aiforia raportoi nämä säännöllisesti listayhtiönä. En luottaisi tuosta palvelusta haettuun Ibexinkään lukuun ollenkaan.

Ja lisäksi jos kliinisen puolen markkinaykköstä haluaisi arvioida, niin meitä kiinnostaisi tässä erityisesti kliinisen segmentin liikevaihto, ei esimerkiksi lääketieteen tutkimuspuolen liikevaihto, jota Ibexillä oletettavasti myös on (kuten Aiforialla). Eli koko firman luku (jos oikean sellaisen jostain saisi kaivettua) ei myöskään kerro kliinisen segmentin markkinaosuudesta juuri mitään. Siksi nuo diilimäärät ovat mielestäni paras saatavilla oleva datapiste tämän arvioimiseen.

Asia selvä ![]()

Merkit täyteen….50 merkkiä piti olla

Oikein hyvä oli yhtiöesitys CEO:lta. En sitten tiedä oliko mitään kovinkaan uutta, oliko edes tarkoitus, mutta rauhallisen kuvan antoi jälleen yhtiön tilanteesta. Skaalaudutaan, kerätään kumppanuuksia ja näin pois päin. Tuote on saanut positiivista palautetta. Mielenkiintoinen oli maininta Italian sairaaloista ja niiden patologeista, joissa kuuleman mukaan kolminumeroinen joukko ammattilaisia jäämässä eläkkeelle ja uudet tulokkaat mahdollista laskea kahden käden sormilla.

Eiköhän, eiköhän…

Jukka Tapaninen oli kertomassa yhtiöstään sijoituskohteena Life Sciense Nightissa ![]()

Topics:

00:00 Overview of Aiforia Technologies 02:22 Market opportunity 04:39 Adoption of AI in pathology is accelerating 07:55 Key competitive advantages 09:16 2025 highlights and growth strategy execution 10:06 Recent clinical deals and collaborations 11:50 Institut Curie – Unicancer France 13:00 Strategic partnership with Siemens 14:11 Aiforia secured IVDR certificate for the first products in February 2025 15.26 Short and longer-term growth drivers

No niin, toivottavasti kotimaiset ja kansainväliset institutionaaliset ja muut ammattimaiset sijoittavat ovat hereillä, tänään saa ilta-aleesta 2,0 mkpl painotuoretta Aiforiaa…

Kurssi onkin jatkanut valumistaan, lieköhän edellisen kierroksen ‘jämät’ törkätty aleen alta ulos.

Aiforia Technologies Oyj (“Aiforia ” tai “Yhtiö ”) aikoo toteuttaa noin 2,0 miljoonan uuden osakkeen ("Osakkeet ”) suunnatun osakeannin nopeutetussa tarjousmenettelyssä (accelerated bookbuilding ) (”Osakeanti ”) kotimaisille ja kansainvälisille institutionaalisille ja muille ammattimaisille sijoittajille.

Sisäpiiritieto: Aiforia Technologies Oyj aikoo toteuttaa suunnatun osakeannin nopeutetussa tarjousmenettelyssä Sisäpiiritieto: Aiforia Technologies Oyj aikoo toteuttaa suunnatun osakeannin nopeutetussa tarjousmenettelyssä

Sisäpiiritieto: Aiforia Technologies Oyj aikoo toteuttaa suunnatun osakeannin nopeutetussa tarjousmenettelyssä

10.12.2025 klo 18.31

TJT Technologies Oy, Aiforian hallituksen jäsenen Tuomas Tenkasen määräysvallassa oleva yhtiö, on antanut peruuttamattoman sitoumuksensa merkitä Osakkeita vähintään 500 000 eurolla Osakeannissa, ehdollisena tietyille ehdoille.

Osakeannin yhteydessä Yhtiö sitoutuu luovutusrajoitukseen (lock-up), jonka mukaisesti se tietyin tavanomaisin poikkeuksin sitoutuu olemaan laskematta liikkeeseen Yhtiön osakkeita 90 päivän ajan Osakeannin toteuttamisen jälkeen.

Tota noin,mihinkähän tuota fyffeä näin pikaisesti tarvitaan lisää.Hyvähän se on jos kasvu tällä kiihtyy mutta eikö kassassa ollut rahaa vielä jäljellä vai tarvitaanko johonkin spesiaalikeissiin.Kai tästä tulee joku analyytikon selvennys huomenna.

Näissähän on aina se mielenkiintoinen juttu, että osakekanta (100%) on arvostetty illasta tiettyyn hintaan, suunnastussa annissa jokin määrä toiseen hintaan.

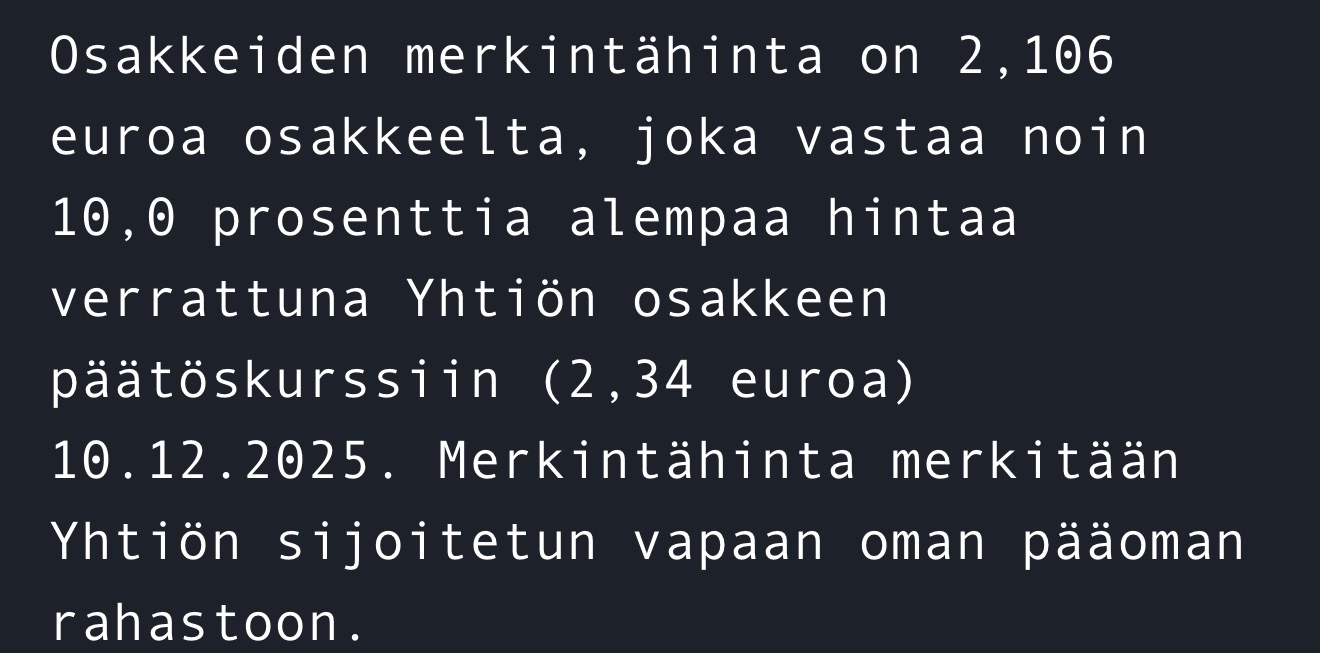

Ilta (18:30): 2,34€ (100%)

Ilta (22:00):

-6%: 2,11 eur (antimarkkina auki)

-94%: 2,34 eur (pörssimarkkina kiinni)

→ painotettu ka; 6% x2,11 ja 94% x2,34= 2,33eur

No suunnatussa annista kertovan tiedotteen mukaan ‘merkintähinnan’ oletetaan olevan vallitsevan markkinatilanteen mukainen, joten eiköhän huomenna Aiforiaa saa ennemmin hintaan 2,11€ kun kerran smart money on kerran päässyt markkinatilanteen mukaisen arvio mukaan tarjoamaan…

Karua toki jos market cap 74 meur tippuu sen 7,4 meur samalla kun sisään tulee rahaa joku 4 meur, toki osakkeitakin 6% lisää…

Saisi Aiforia koittaa hakea strategisia sijoittajia illan virkkujen rahasijoittajien sijaan…

Hallituksen arvion mukaan Osakkeiden osakekohtaisen merkintähinnan odotetaan olevan vallitsevan markkinatilanteen mukainen, sillä se määräytyy nopeutetussa tarjousmenettelyssä.

Näköjään myös Optimedillä oli kolehtihaavi kourassa samaan aikaan smart money’n suuntaan, aika vastaava tarina ja lopputulos kuin Aiforian kanssa…

6,0 meur, kurssiale 11,1% ja 9% lisää osakkeita.

Täytyy sanoa, että eipä nyt ihan kauheasti ole pelisilmää tämän ajoituksen kanssa. Osake ATL ja melko ilmiselvää veromyyntiä käynnissä jo jonkin aikaa. Melkein uskallan väittää että kuukauden odottamalla olisi saatu sama osakemäärä printtaamalla jotain puolen miljoonan ja miljoonan euron välillä enemmän rahaa kassaan. ![]()

Jos joulu- ja tammirallit toimisi suunnattujen antien kanssa niin voisi tyypillisten vähävaihtoisten ja senttilappujen kuvitella printtaavan rahaa joka vuodenvaihde, mutta toimiiko se ihan niin yksinkertaisesti?

Erikoisesti Optomedin ja Aiforian kurssit laskivat jonkun aikaa ennen anteja. Ja Aiforia piti oikein esityksen päivää ennen. ![]()

Piensijoittajat ovat usein pettyneitä, kun firmaan saadaan pääomaa. Koska joku sai halvemmalla kuin on itse saanut ja se on paha ![]() Sekään ei ole sattumaa, että pääomaa saadaan helpommin arvostuksen ollessa alhaalla. Kaikki kuitenkin tietävät, että ilman miljoonien rahoitusta ei firma kehity siihen pisteeseen, jota kaikki odottavat eli kannattavaksi tulemista ja mahdollista myyntiä.

Sekään ei ole sattumaa, että pääomaa saadaan helpommin arvostuksen ollessa alhaalla. Kaikki kuitenkin tietävät, että ilman miljoonien rahoitusta ei firma kehity siihen pisteeseen, jota kaikki odottavat eli kannattavaksi tulemista ja mahdollista myyntiä.

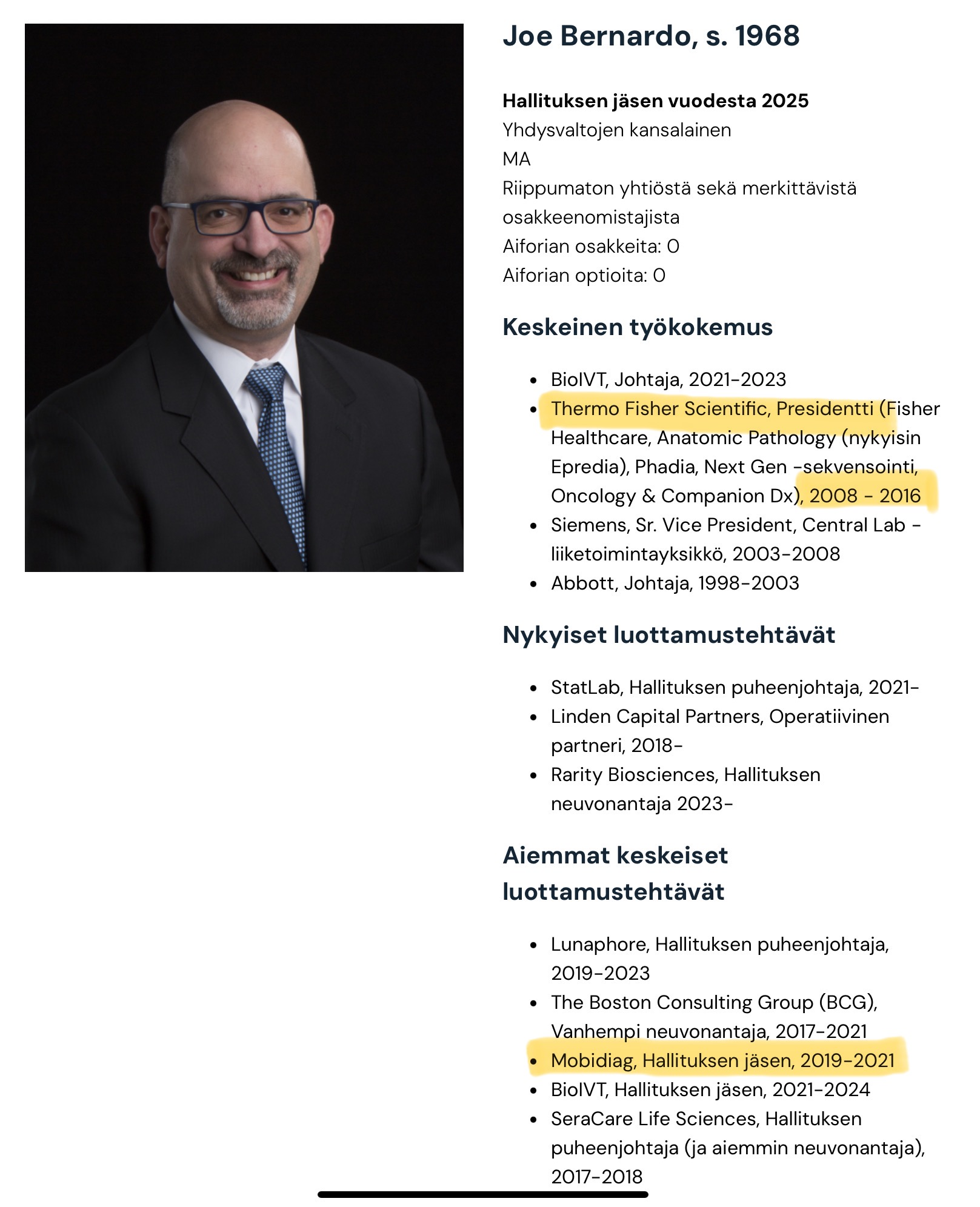

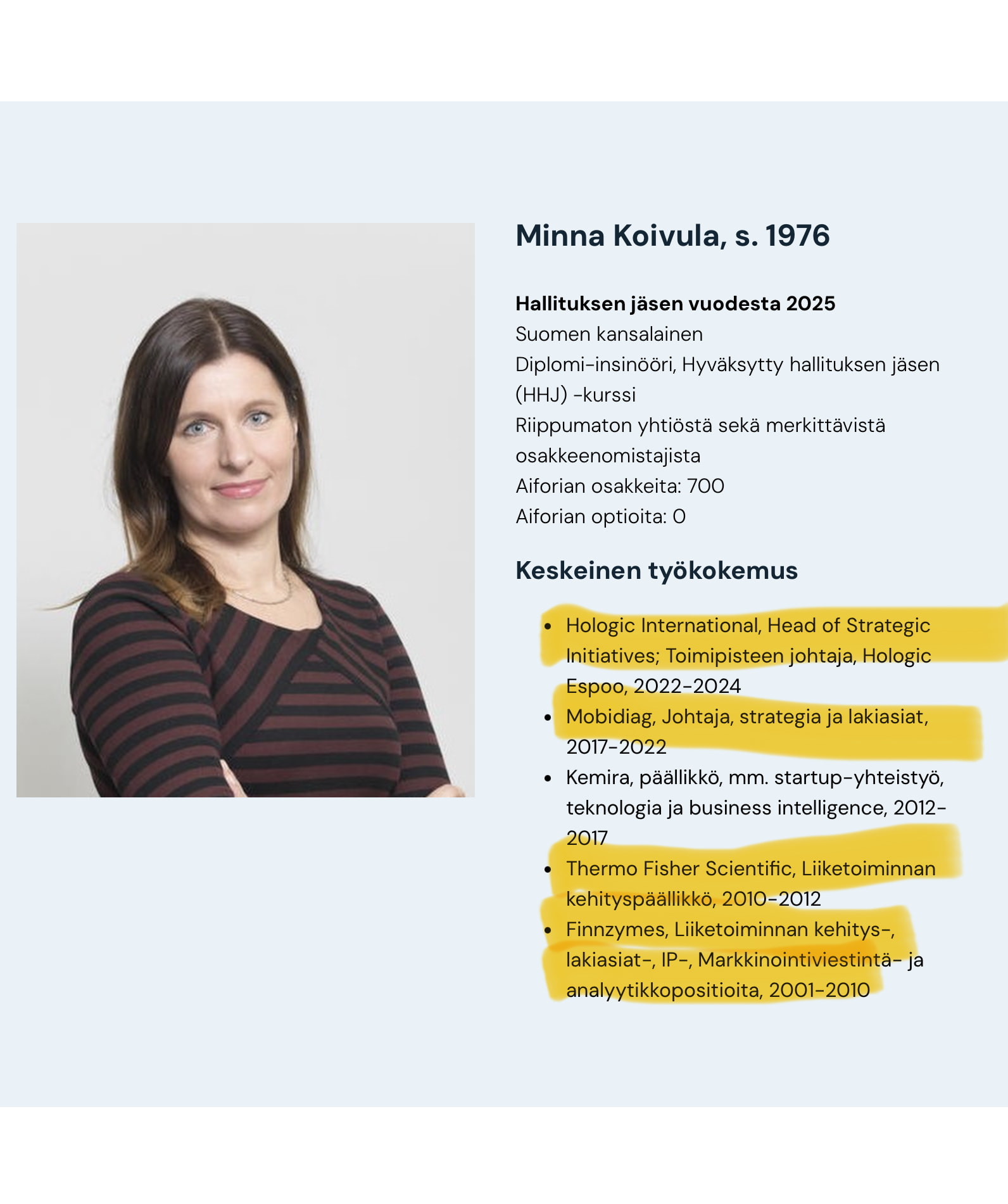

Ei ehkä ihan sattumaa, että tiettyjen firmojen nimet toistuvat Aiforian hallituksen jäsenten työkokemuksessa ja samaan aikaan merkittävien kauppojen yhteydessä oltu ostajan ja myyjän puolella. Muistetaan myös, että CEO Jukka on Aiforian alkuperäisiä sijoittajia. Ja on puhunut aiemmin exitistä, kun sen aika tulee. Tenkanen otti taas hiukan lissää ![]() . Pidän sitä vain hyvänä asiana.

. Pidän sitä vain hyvänä asiana.

Finnzymes: Tenkanen toimi yhtenä osakkaana biotekniikkayritys Finnzymesissa, joka myytiin amerikkalaiselle laboratoriotuotteiden jättiyritykselle Thermo Fisher Scientificille vuonna 2010. Tämä kauppa teki Tenkasesta ja hänen kumppaneistaan miljonäärejä ja antoi heille mahdollisuuden siirtyä uusiin hankkeisiin.

Mobidiag: Myöhemmin Tenkanen toimi Mobidiag-yrityksen toimitusjohtajana, joka kehitti diagnostisia pikatestejä. Mobidiag myytiin vuonna 2021 yhdysvaltalaiselle terveysalan yritykselle Hologicille 795 MUSD:lla.

Aiforian hallitus, tässä 4/6 jäsentä:

Tuolle Aiforian väitteelle siitä, että anti on pakko järjestää suunnattuna, koska markkinat ovat epävakaita ja haastavia, ei esitetä minkäänlaisia perusteluita. Lain mukaan suunnatulle annille pitää olla painavat taloudelliset perusteet. Pelkkä suunnatun annin tavanomainen edullisuus yleiseen merkintäantiin verrattuna ei tee suunnatusta annista laillista, joten hallitus ottaa tässä riskin, mikäli annin laillisuutta testattaisiin oikeudessa. Suunnatut annit ovat kuitenkin verrattain uusi ilmiö Hesulissa, joten vielä ei olla päästy kunnolla testaamaan, että missä painavuuden rajat tarkkaan ottaen menevät, minkä vuoksi suunnatujen antien perusteluissa näkee valtavasti luovuutta ja mielikuvituksen käyttöä. KKO:2018:19 taitaa vieläkin olla uusin ratkaisu asiasta.

Tuossakin tiedotteessa Aiforian hallitus luettelee paljon yleisiä totuuksia mm. instikoiden kyvystä hankkia helpommin rahaa ja siitä ettei yleisissä anneissa kaikki osakkeenomistajat välttämättä merkitse omia osuuksiaan täyteen. Nämä aina totta olevat toteamukset olivat tietenkin eduskunnan tiedossa kun lakia kirjoitettiin, eivätkä siksi voi millään tavalla muodostaa erityistä syytä poikeita osakkeenomistajan perusoikeuksista. Muutenhan mitään osakkeenomistajien yhdenvertaisuuteen perustuvia oikeuksia ei tosiasiallisesti olisi olemassakaan, koska kaikki annit voitaisiin aina tehdä suunnattuina vedoten yleisiin totuuksiin suunnattujen antien pienemmistä riskeistä ja edullisuudesta.

Kunnes lakia joskus toivottavasti muutetaan ottamaan suunnattujen antien järkevyys ja kätevyys jollain tavalla huomioon, täytyisi kaikki annit lähtökohtaisesti järjestää aina yleisinä merkintäanteina.

Kovin suuri yllätys tuo anti ei varmaan kenellekään ollut, jos rahaa tarvitaan niin hyvä että sitä on saatavilla.

Aiforian tarinassa kasvuyhtiönä minua kyllä häiritsee vieläkin nuo YT:t ja että niissä laitettiin kehittäjäporukkaa pihalle perusteluilla, että kehitys on tehty. Kyllä se on sellaista soopaa kuin voi vain olla. Tässä AI-maailmassa tuotteet ja palvelut kehittyvät jäätävää vauhtia. Eikä tässä ole kenelläkään varaa pistää kehittäjiä pihalle ja keskittyä ylläpitoon. Olisi varmaan parempi laittaa laput laitaan, mutta toisaalta positio on pieni.

Suunnatut annit ovat oikeasti hyviä jos niillä saadaan jokin merkityksellinen taho omistajakuntaan (vrt SSH & Leonardo), eli strateginen sijoittaja joka firmalle voisi tuoda businesslisäarvoa. No voi kai finanssifirmakin jotain tuoda, mutta kukaan ei näe hallituksen lausuntoa pidemmälle hallintarekistereistä miten hienoa firmoja on suunnattuihin osallistunut.

Rahasijoittajien saaminen alle pörssikurssien viittaa lähinnä että edullisuus houkuttelee, kun lock-in on kuitenkin 90 päivää tms, ja firmoilla saattaa olla entuudestaan osakkeita myytäväksi ennen antia ja sen jälkeen.

Mutta on tässä annissa kuitenkin Aiforian kannalta se hyvä puoli, että kassavarantojen riitto on nyt potkittu 2Q2026 → 4Q2026, joten tietty pelivara on taas hoidettu ja asia/ tarve on kyllä ollut tiedossa firmaa seuraaville.

Suunnatut annit ovat firmoille helppoja tapoja kerätä rahaa, mutta niihin jää vähän klähmäinen maku koska perustelut ovat mitä ovat.

Se että tuollainen book-building on vain tiettyjen tahojen saavutettavissa, ja että kaikki saavat halvimpaan tarjoushintaan lienee viranomaisten eli lainsäätäjien / virkamiesten meile bulleroille tehty suoja. Saamme kyllä ostaa mitä tahansa pörssihelmiä tai pörssiroskaa ihan itse mutta auta armias jos book-building olisi instikoiden ja tiettyjen sijoittajien lisäksi auki vaikkapa firman osakkeiden omistajille vaikkapa omistusosuuden verran, ja lisämerkintäosuudet päälle. Kyllä siihen 100 sivua liturgiaa varmaan FIVA yms kaipaisi kylkeen.

Turmiolan Tommi tulisi kylään ilman holhousta?

Ennen osakeantia ennustimme yhtiön kassan riittävän noin vuoden 2026 toiselle neljännekselle ja oletimme yhtiön keräävän yhteensä 20 MEUR uutta omaa pääomaa vuosina 2026 ja 2027. Nyt toteutettu 4,2 MEUR:n anti on ennustamaamme 10 MEUR:n kertaerää pienempi ja toteutui ennustettamme aiemmin. Toteutetun osakeannin tuella Aiforian kassa riittää arviomme mukaan noin vuoden 2026 viimeiselle neljännekselle.

Ennusteemme sisälsivät osakeannit 2,36 euron osakekohtaisella hinnalla (18.11.2025 julkaistun edellisen raportin kurssitaso vähennettynä 10 %:lla), mihin nähden anti toteutui noin 11 % matalammalla hinnalla. Osakeannilla on siten tältä osin vain lieviä negatiivisia vaikutuksia arvonmääritykseemme, ja sen toteutuminen samalla hieman laskee yhtiön lyhyen aikavälin rahoitusriskejä. Huomioimme osakeannin lähtökohtaiset lievät vaikutukset ennusteissamme viimeistään yhtiön tilinpäätöstiedotteen yhteydessä.

Sanonta, että suomalainen on valmis maksamaan satasen, ettei naapuri saa viittäkymppiä, voi hyvin.

Merkintäoikeusanti voi kuulostaa hyvältä, mutta se ei sitä välttämättä ole. Otetaan Faronin 1,5 vuotta sitten tekemä, onnistuneeksi sanottu. ”The Company aims to raise through the Offering a total of approximately EUR 30.7 million, of which amount, approximately EUR 3.7 million will be paid by converting the Company’s Capital Loans and related arrangement fees and interests into shares in the Company, gross proceeds of approximately EUR 27 million, and net proceeds of approximately EUR 23 million.” Sijoittajille jäi trauma ”suuresta hikasta”. Sen jälkeen on ollut rauhallisempaa. Epävarmuus kalvaa kuitenkin.

Lisäksi kurssi putosi alle puoleen, samoin koko firman arvo. Kaikki tietävät muistakin firmoista, mitä merkkariantien odottaminen tekee arvostukselle. Merkkarin osalta ei voi etukäteen tietää onnistuuko. Jos ei onnistu, yhtiö on todella pulassa. Onni, että Aiforia ei ole sillä tiellä.

Kaikki riippuu tietysti siitä, saadaanko edullisempaa rahaa ja paljonko tarvitaan. Jos anneissa toistuvasti miljoonia laitetaan pelkkiin järjestelykuluihin, voisi joku tulla viisastelemaan, ettei niin saa toimia ja taas rikotaan lakia. Hallitushan olisi mahdollisesti rikkonut huolellisuusvelvoitettaan ![]()

Optomedin ketjussa suunnatusta myös tänään. Sijoittajat ovat erilaisia. Toiset hyödyntävät arvostuksen olemista pohjalla antien vuoksi ja toiset eivät koske niihin, vaan haluavat omillaan jo olevan. Upside on sen vuoksi tietenkin erilainen.

Oma näkemykseni on, että kun näihin aloitteleviin yrityksiin lähtee, yksi pohdittava asia - mikä monella tuntuu jäävän perehtymättä - on annin/ antien mahdollisuus/ todennäköisyys. Ajattelenko minä virheellisesti, mene tiedä, mutta onhan se selvää, että jos tase on kovin nirkoinen, niin yritys ei voi kehittyä ilman jostain saatavia pääomia. Pätee varsin moneen tällä hetkellä kuumana vellovaan keskusteluun. Tuntuu, että pitkäjänteisyys on vaihtunut pikavoittojen tavoitteluun.