SEB jatkaa lappujen kaatamista laitaan ja Laakkonen ottanut taas reilusti näkemystä edellisen kuukauden jatkoksi ![]() SEB myynyt tänä vuonna 2,5miljoonaa osaketta.

SEB myynyt tänä vuonna 2,5miljoonaa osaketta.

27 tykkäystä

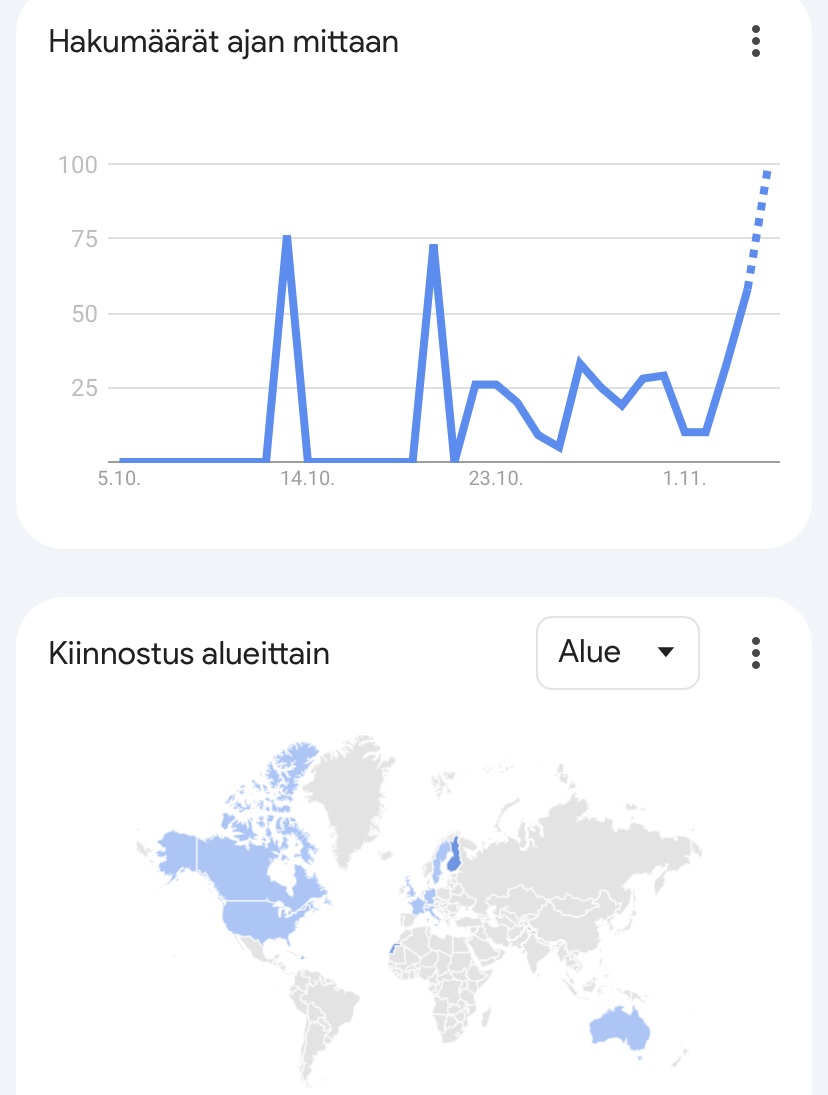

Myönnän, että on vähän laiskaa käyttää Google trendsiä osakkeen tutkimiseen, mutta itse katselen aina silloin tällöin missä päin maailmaa yritys herättää kiinnostusta. Tästähän ei voi vetää mitään johtopäätöksiä, että kiinnostaako aluetta itse ohjelmisto vai pelkkä osake sijoituksena.

On kuitenkin kiva leikkiä ajatuksella, että Kanadassa, Saksassa ja Australiassa voisi olla kiinnostusta ottaa Aiforian ohjelmisto käyttöön ![]()

16 tykkäystä

Mun on tosi vaikea käsittää yhtiön arvostustasoa ja perusteita, miksi arvostus olisi niin paljon korkeampi kuin muiden toimialojen vastaavilla varhaisen vaiheen softafirmoilla. Suomen parhaat tämän kokoluokan softafirmat kasvavat vähintään 2x kovempaa ja polttavat 50-100% vähemmän kassaa vuodessa, ja niilläkin luvuilla 80 miljoonan valuaatio on ihan puhdasta toiveajattelua.

Kurssilla hyvin varaa vielä puolittua, jos kasvu ei todella huomattavasti kiihdy ensi vuonna. Ja edessä lienee joka tapauksessa anti, jossa nykyiset omistajat jälleen dilutoituvat.

18 tykkäystä

Antihan on varmasti tulossa jossain vaiheessa, siitä ei pitäisi kenenkään enää yllättyä. Indereskin ennustaa vuodelle 2025-2026 anteja 20m€ edestä, mistä nyt 28.5 on suoritettu 8m€.

Muuten on vähän vaikea spekuloida arvostusta, kun ei tiedä mihin softafirmoihin vertaat. Siitä olen kyllä samaa mieltä, että arvostus ei kestä liikevaihdon mörnimistä vaikkakin osa siitä johtuu skannereiden puutteesta.

11 tykkäystä

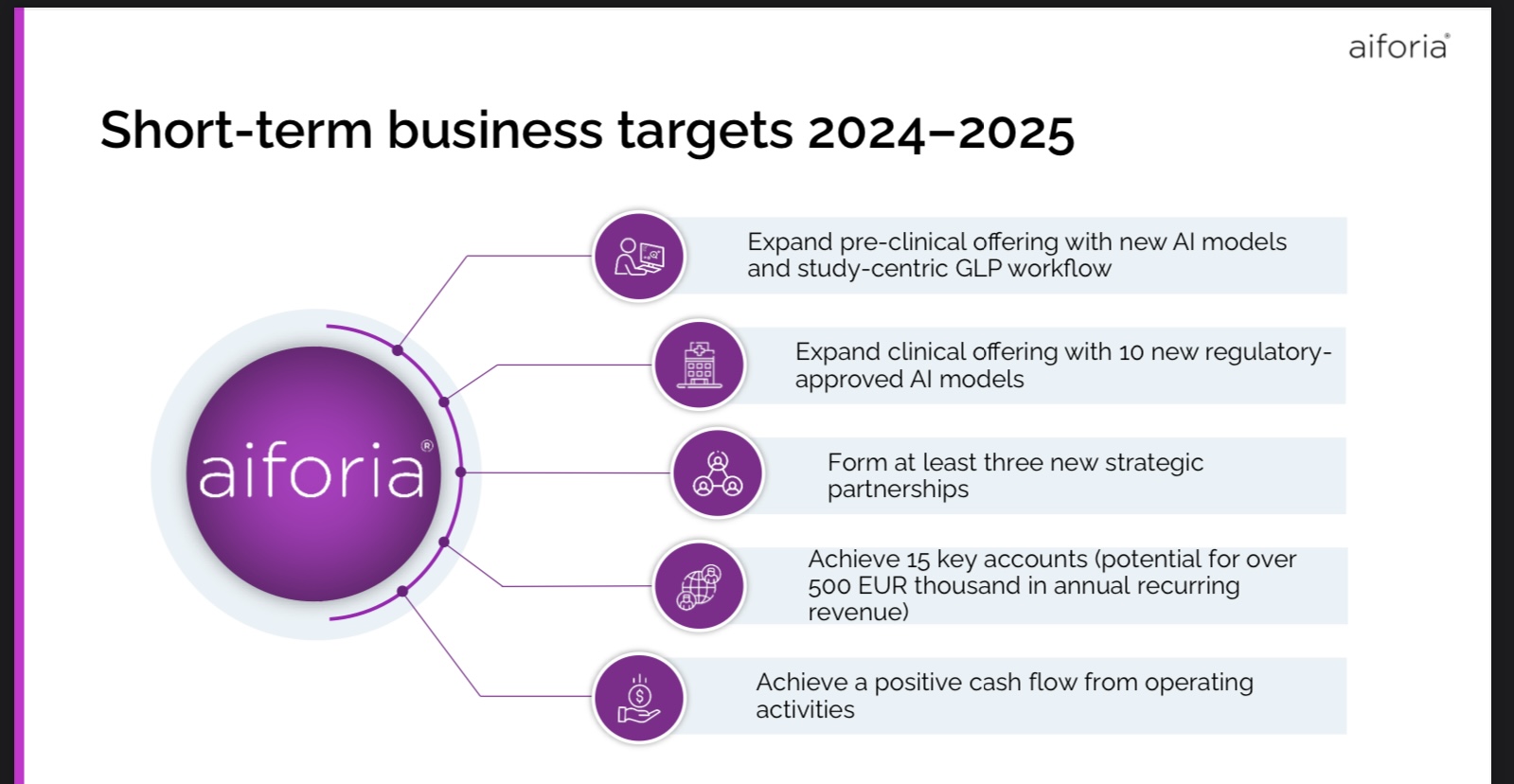

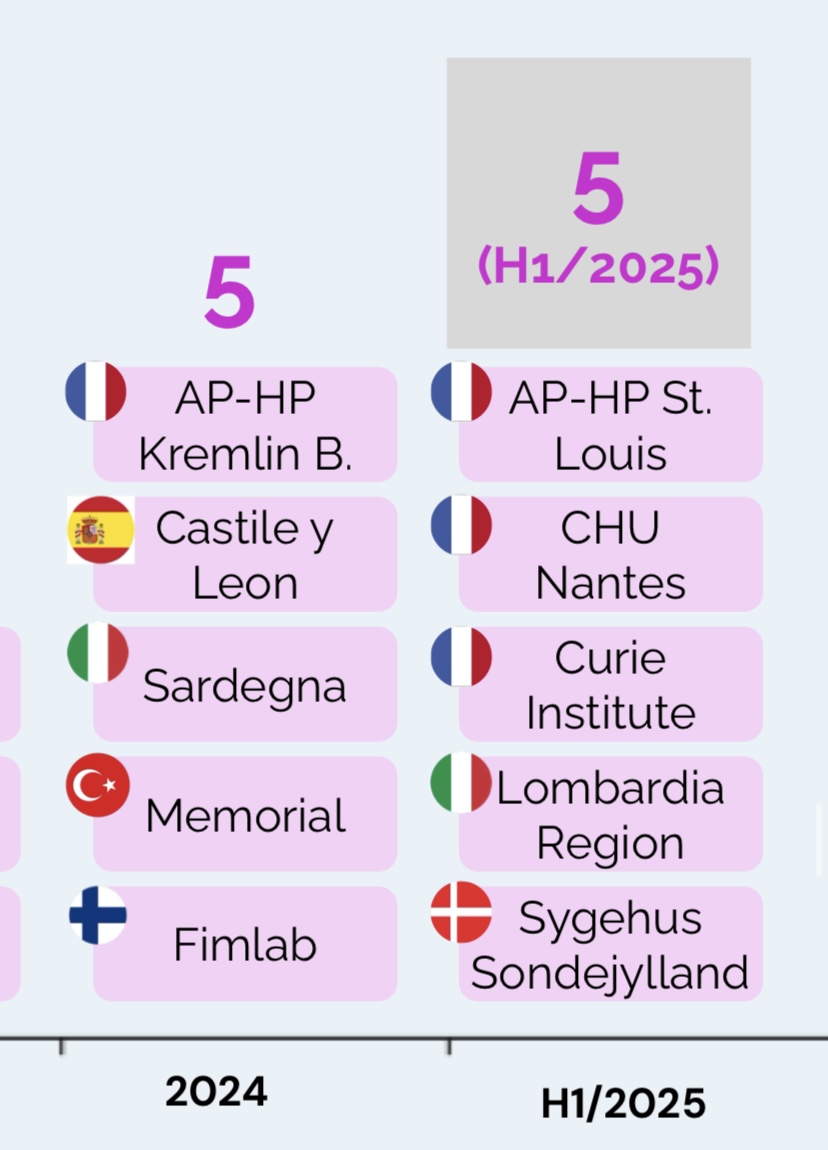

Aiforia kun raportoi valitettavasti vain kaksi kertaa vuoteen, niin pieni omatoiminen välikatsaus miten firmalla sujuu.

Mistään en löytäny pikaisesti ensimmäiseen kohtaan vastausta, että kuinka monta uutta AI-mallia on tehty pre-clinicaliin tai study-centric GLP:hen.

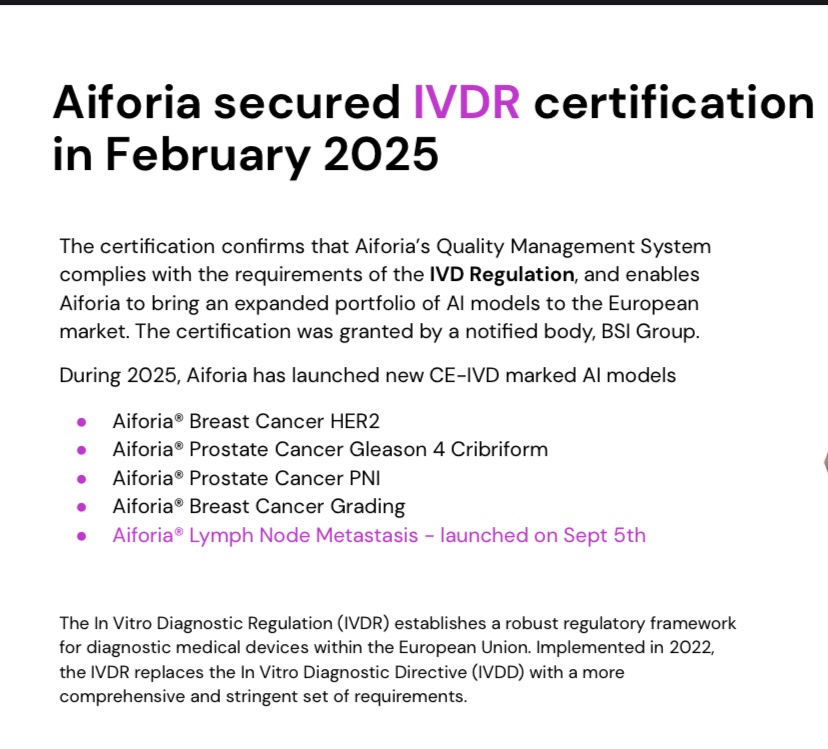

Toiseen kohtaan löysin viisi uutta regulaatio hyväksyttyä clinical AI mallia.

Kolmanteen kohtaan sitten strategisia partnereita. ![]()

1. Paige 4.11.2024

2. Techyte 21.3.2025

3. Dedalus 1.9.2025

4. Siemens Healthineers 9.9.2025

Neljänteen kohtaan saatu 10/15 uutta diiliä.

Viidennen kohdan eli positiivisen kassavirran voi mielestäni heittää suoraan roskakoriin, ellei jotain suurta ihmettä tapahdu H2/2025. H1/2025 oltiin kuitenkin 3,5m€ pakkasella ![]()

Tldr: Paljon jää kirittävää viimeisille kuukausille, jos meinaa Aiforia saavuttaa omat tavoitteensa.

Mikäli olette paremmin perillä ja löydätte enemmän tietoa, niin saa täydentää ![]()

Svenska Enskilda Banken (SEB) painaa hulluna tällä hetkellä lappua laitaan. En tiedä onko nyt tarkoituksena oksentaa lappua ulos sekä painaa kurssia alas ja osallistua halvalla tulevaan antiin vai luopua vain omistuksesta ![]()

Sisäpiiristä ostellut:

Hallituksen jäsen Tuomas Tenkanen 18900kpl @2,6€

Tuomas Tenkanen myös merkkasi annissa TJT Technologies Oy:n nimiin 937 500kpl @3,2€

Toimitusjohtaja Jukka Tapaninen

3795kpl @3,42€

3188kpl @3,43€

8578kpl @3.56€

3298kpl @3,58€

56 tykkäystä

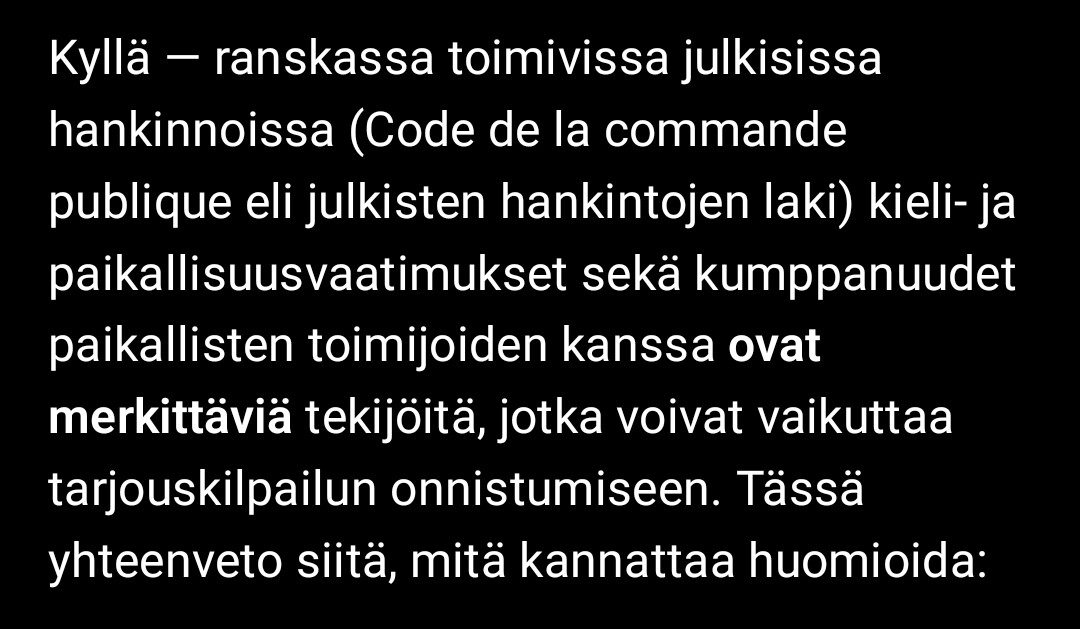

Tekoäly aika paljon puhuu noista Ranskan kielivaatimuksista ja paikallisesta kumppanista jne. liittyen julkisiin hankintoihin. Nyt ymmärrän hieman paremmin miksi Ranskassa on hyvä olla niin läsnä kuin Aiforia on ja miksi siitä tj niin puhuu. Pari otetta tekoälyltä, ei viitsi kaikkea laittaa.

16 tykkäystä

Kylläpä oli hyvä haastattelu Jukalta. Jotenkin paljon selvempää ulosantia kuin ennen. Kumppanuuksiin ja tuleviin suunnitelmiin päästiin mielestäni käsiksi konkreettisesti. Rauhoittaa omistajan mieltä edes vähän kun kurssi sukeltanut sen verran ikävästi.

39 tykkäystä

Olipa hyvä haastattelu. Paljon käytännöllistä tietoa sijoittajille, paras Aiforian haastattelu pitkään aikaan Jukan osalta. Oli paljon uutta tärkeää tietoa antaa, huomaa että se skaalaaminen lähtee käyntiin. Fimlab on lähtenyt käyntiin nätisti ja volyymit kuukausi tasolla noussut syyskuu 1600 → 3500 lokakuussa. Ja asiakas kuulemma hyvin tyytyväinen. Bisnes etenee, on tuotteet, kysyntää ei tarvitse luoda, kaikki kilpaillut voitetaan. Institut Curie on osa 19 sairaalan ryhmittymää, oletettavaa on että Aiforia ottaa lisää jalansijaa.

33 tykkäystä

Lisäksi tuo Siemens-kumppanuus vaikuttaa erityisen mielenkiintoiselle. Maakohtaisesti tehdään business-plan, ja sitä kautta lähdetään hakemaan voittoja. Jukka odotti jo 1-2 sopimusta tulevan Siemensin kautta vuoden loppuun mennessä.

10 tykkäystä

Itselle oli uutta että Aiforia on nyt siis Siemens Healthineersin tuotevalikoimassa, Euroopan väki koulutettu ja valmiina myyntiin. Luulin että kumppanuuden myötä hitaammin avataan maita auki maakohtaisilla sopimuksilla kuten Suomessa, mutta Aiforiaa myydään ja tarjotaan nyt ratkaisuksi ympäri Eurooppaa. Iso juttu.

18 tykkäystä

Tässä on Antilta ja Fransilta uusi yhtiöraportti Aiforiasta viimeisempien käänteiden jäljiltä. ![]()

Aiforian toteuttamat kulusäästöt auttavat hallitsemaan sen rahoitustarpeita lähivuosina samalla, kun vahvan asiakaskannan kääntyminen liikevaihdon kiihtyväksi kasvuksi ottaa aikaa. Yhtiön erittäin vahvasti kehittyvän markkina-aseman arvoa hinnoitellaan mielestämme maltillisesti, vaikka riskit kasvun kiihtymisen viiveistä puoltavat vahvemman positiivisen näkemyksen panttaamista. Tuotto-riskisuhde on riskinnälkäiselle mielestämme silti houkutteleva. Tarkistamme tavoitehinnan 3,2 euroon (aik. 3,4 €) arvostusskenaarioiden päivitysten myötä ja toistamme Lisää-suosituksen.

17 tykkäystä

Linkkarista poimittu Jukan haastattelu:

12 tykkäystä

NuWays videohaastattelu joka Inderesin tapaan seuraa Aiforiaa. En ole vielä katsonut.

15 tykkäystä

(Selasin läpi tämän vuoden ketjuviestit, enkä löytänyt vastausta, joten uskallan kysyä…)

Aiforian odotetaan analyytikoiden (Luiro, Rostedt) mukaan tekevän osakeannit ‘26 ja ‘27. Onko jokin syy tehdä anteja vuosittain ja pitää asia johdon pöydällä toistuvasti? Luotto (tai sen signalointi) liiketoiminnan kehittymiseen ja kurssinousuun antien välissä → pienempi diluutio vanhoille omistajille?

Seuraan jonkin verran Norjan markkinaa ja sikäläiset kasvuyritykset hakevat kerralla reilummin rahoitusta. Todennäköisesti isompi kertatiketti on kurssiin isompi kertakirpaisu, mutta ainakin se häivyttää omistuksen liudennushuolen pois kurssista pidemmäksi aikaa.

Samaan hengenvetoon totean, että Aiforia näyttää suosivan suunnattuja anteja ja riski keskihinnan alaspainamisesta ennen odotettua antia on pienempi.

12 tykkäystä

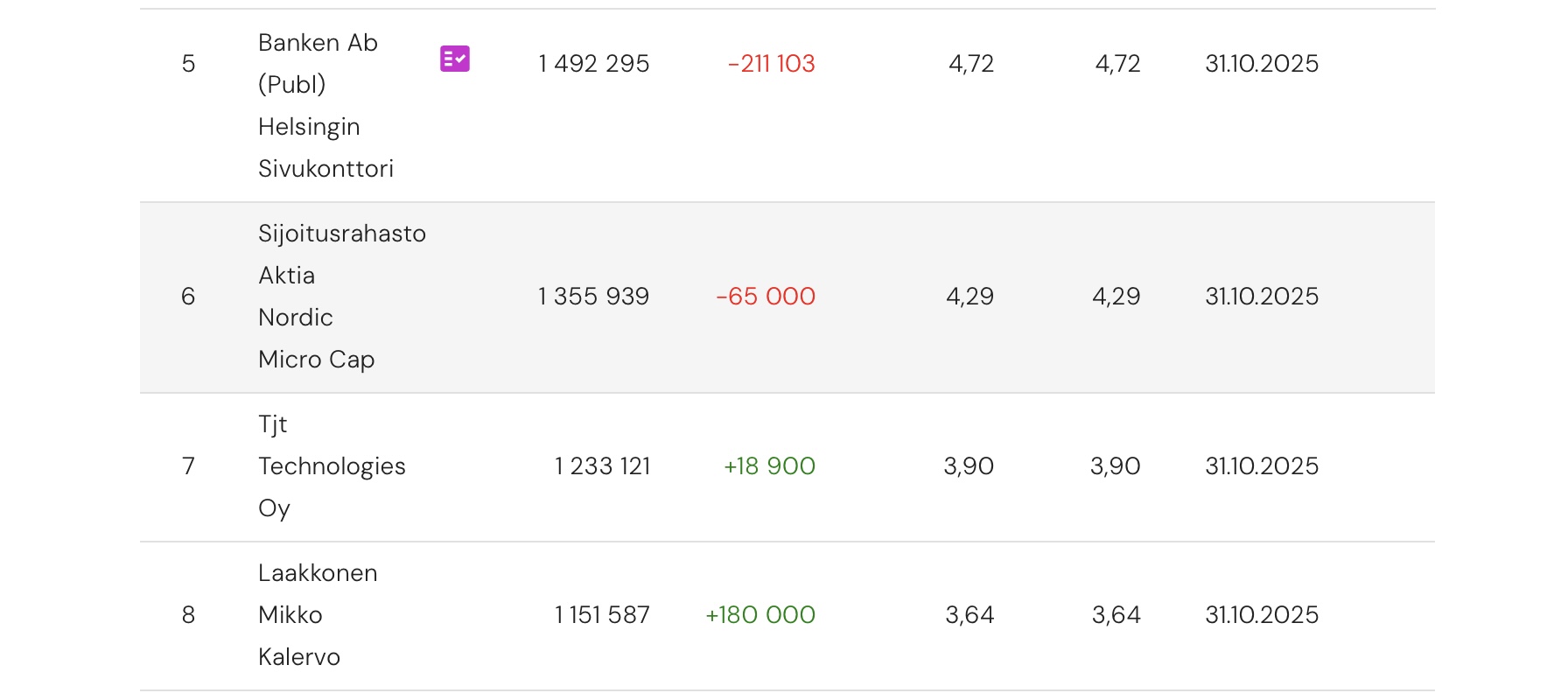

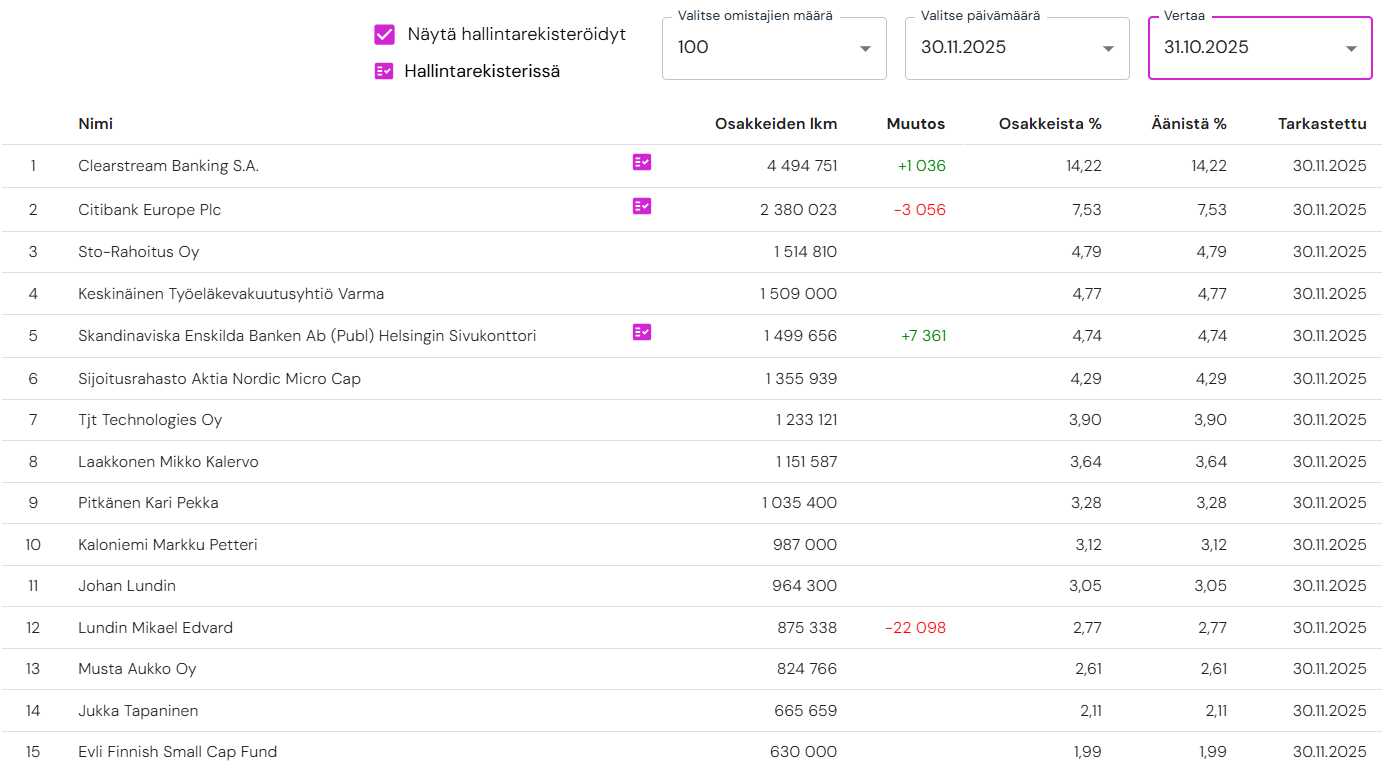

Marraskuun omistajalistauksessa ei suurempia muutoksia,

SEB:n hallintarekisterikään ei enää jatkanut myyntejä (-200k lokakuu, -400k syyskuu). Aiemmin alkuvuodesta huhtikuussa SEB:n rekkarista siirtyi lukujen perusteella n. 1800 k tuonne Citibankin rekkarin puolelle

Edit: pitää vielä jatkaa, että tuo SEB:n myyntiprojekti saattaa tietenkin olla vielä kesken, tai saattaa olla loppuunsaatettu. Varmaan ns smart money tietää ostopalveluillaan tilanteen, mutta meille bulleroille pimeä kaupankäynti, vaihtoehtoiset kauppapaikat ja hallintarekisterien salat - joita pörssiherrat ylistävät markkinoiden toimintaa tehostavaksi - jättää tilanteen arveluiden varaan. Oletettavasti SEB:llä on kuitenkin useiden asiakkaiden osakkeita säilytyksessä, ja isokin asiakas on saattanut haluta syystä tai toisesta keventää.

17 tykkäystä

Mielenkiinnolla odotan tuleeko loppuvuodelle Siemens Healthineersin kautta jotain kauppatiedotetta.Jukka Tapaninen sanoi 12.11 julkaistussa haastattelussa odottavansa 1-2 kauppaa ennen loppuvuotta ja kohtuu suurena toimijana odottaisi kuitenkin olevan kyse silloin ihan hyvän luokan uutisesta Aiforian suhteen,toivottavasti eteenee suotuisasti.

13 tykkäystä

Vaikea sanoa miten isoa kauppaa olisi. Jukka mielestäni sanoi että 1 on varma ja toinen meneekö ehkä ensi vuodelle? Moni kauppa menee alle tiedotusrajan.

Kattonu noi kaikki videot tältä vuodelta aiforiasta, jäi hyvä maku varman oloisesta toimarista ja yrityksestä mikä voittaa koko ajan asiakkaita. Kattoo tuota markkinaa niin todella hyvässä asemassa on sekä kun asiakas kasvu pohja on tehty niin sitten luulisi tekevän tulosta. ![]()

6 tykkäystä

Joulukuu loppuu lyhyeen, jos pitäisi jotain vielä kuulua? Hatunnosto tasaisesti ostaville aiforialaisille, mulle riittää. ![]()

Osakeanti vielä tästä ja parikymmentä milkkua jostain, sairaalahankinnat byrokraattisia (lue: hitaita)… mitä mieltä muut? Millä mielellä mennään yhtiön kelkassa? Toimarista annan itsekin kolme leijonaa, rauhanmies. Pitänee katsoa uudelleen haastattelut ja imeä oppia itsellenikin tavastaan kommunikoida.

Viikonloppuja! ![]()

3 tykkäystä

Näin ajattelisin, eli johto uskoo että antavat sellaisia näyttöjä joilla saadaan seuraavalle kierrokselle paremmat rahoitusehdot ![]() 5/2024 rahan hinta oli 3,5 €/osake, 5/2025 3,2 €/osake ja nyt kurssi on näitä tasoja matalammalla. Eli toistaiseksi isolla kertapotilla vuonna 2024 olisi pärjätty paremmin, mutta jälkiviisaus onkin viisauden helpoin laji.

5/2024 rahan hinta oli 3,5 €/osake, 5/2025 3,2 €/osake ja nyt kurssi on näitä tasoja matalammalla. Eli toistaiseksi isolla kertapotilla vuonna 2024 olisi pärjätty paremmin, mutta jälkiviisaus onkin viisauden helpoin laji.

14 tykkäystä