Klart formulerede mål, men selve strategien forblev fuldstændig ukendt. Jeg forstår ikke, hvorfor man i kommunikationen skal sige, at strategien er blevet fornyet, hvis den alligevel ønskes (sandsynligvis af gode grunde) holdt hemmelig. Ville det ikke være nok at sige, at målene eller ledelsens målepunkter er blevet fornyet?

Heh, min CMD-forhåndsvisning blev udgivet i dag kl. 7.00, og allerede kl. 8.00 kom der en meddelelse om den opdaterede strategi. Sikke en timing ![]() Her er også en kommentar til de nye mål:

Her er også en kommentar til de nye mål:

I den tidligere strategi og de relaterede meddelelser er der blevet talt meget om internationalisering (se f.eks. ovenfor), men disse internationale åbninger er stadig savnet fra Admicoms side. Konkurrenten Smartcraft udvidede sidste år til det britiske marked, og den åbning har drevet salgsvæksten flot. Admicom udvidede… til Estland? Nå, det er også bedre end ingenting og et godt sted at øve sig på internationalisering. Nu konstateres det så:

\u003eI Finland og Estland har vi en bred kundebase, hvilket giver os en fremragende position til at vokse sammen med vores kunder ved at betjene dem bedre og bredere. Vi har også besluttet at fortsætte den internationale ekspansion. Vi vil gradvist styrke vores interne kompetencer inden for international forretning, samtidig med at vi søger muligheder for at ekspandere til nye markeder gennem virksomhedskøb, som vi gjorde i forbindelse med opkøbet af Bauhub sidste år.

I strategien er internationalisering formuleret meget forsigtigt, selvom markederne i Europa indtil videre er tilgængelige, og konkurrenterne snupper dem i samme tempo, som en midaldrende finne snupper rogn og creme fraiche fra Viking Lines buffet. De organisationslege og øvelser burde have været udført tidligere, og nu efter års tøven og famlen skulle man kunne opnå en mere aktiv og hurtigere vækst i udlandet. Hvis man nu bliver stående ved startlinjen og binder snørebånd og fuldt ud fokuserer på at vinde herredømmet på det hjemlige, måske Europas dårligste, byggemarked, så er denne investering helt værdiløs. Udbytte til nul og udlandet, tak!

Jeg er enig i, at internationale virksomhedsovertagelser skal foretages, hvis man vil være med i dette spil på lang sigt. Men Smartcrafts rejse er heller ikke gået helt rosenrødt. Den organiske vækst er trendmæssigt faldet de seneste år. Selskabets fokus i Finland er stadig tydeligt mindst, så de er relativt set blevet mindst ramt af det dårligere præsterende byggemarked i Norden. Her ses sandsynligvis også, at med virksomhedsovertagelser lækker bagenden altid i en vis grad i de opkøbte selskaber, og der opstår udfordringer, hvilket så afspejles i den organiske vækst.

På Admicoms CMD var der i dag en rigtig god stemning, og præsentationerne gav yderligere farve til selskabets mål. De, der er interesserede i Admicom, bør se hele CMD’en igennem:

For de travleste findes der også et mere kompakt interview:

Og i morgen er der naturligvis stadig mine skriverier i morgenrapporten!

Det var en klar udmelding fra CEO’en. Efter min mening forklarede de også vækstvejen og strategien ret godt, og hvordan vækstmålene vil blive nået. Det bliver interessant at følge, hvor virksomheden bevæger sig hen i de kommende år. Vurderingsmæssigt er det i hvert fald en meget attraktiv case!

Atte “Ei leiki” Riikola har skrevet kommentarer om Admicoms kapitalmarkedsdag. ![]()

Admicom afholdt tirsdag en kapitalmarkedsdag, hvis optagelse kan ses her. Virksomhedens CEO’s CMD-interview kan derimod ses her. Dagens præsentationer gav yderligere indsigt i opnåelsen af virksomhedens ambitiøse vækstmål, hvis realisering afhænger af virksomhedens egne handlinger, en gradvis genopretning af byggemarkedet samt succesfulde internationale virksomhedsopkøb. I de seneste års svage byggecyklus har Admicom foretaget betydelige investeringer i praktisk talt alle dele af sin organisation, og efter at have styrket vækstgrundlaget er betingelserne for accelereret profitabel vækst på plads. Vores nuværende prognoser er efter årene præget af den svage byggecyklus stadig tydeligt under virksomhedens målniveau. Hvis målene realiseres, ville der således være et betydeligt potentiale i aktien, da vi allerede med vores nuværende prognoser ser værdiansættelsen som attraktiv. Vi gennemgår nu vores vigtigste observationer fra kapitalmarkedsdagen.

I de seneste dage er det også blevet rapporteret på dette forum, at ECB muligvis bliver nødt til at hæve renten (næste år?), og da det finske boligmarked allerede er i dybfrost, er det i hvert fald ikke bullish for Admicom. I sig selv ville det ikke betyde noget, hvis økonomien voksede, men Finlands resultater med hensyn til økonomisk vækst er lidt svage.

Jeg ejer i øjeblikket ikke aktien (jeg solgte tidligere af frygt for en mulig negativ udvikling), men jeg følger med fra sidelinjen.

I sidste kvartal af 2027, altså om et par år. Inden da kan der ske meget. Admicom er måske ikke længere selvstændigt på børsen på det tidspunkt.

https://www.reuters.com/markets/europe/will-ecbs-good-place-turn-into-passive-easing-2025-12-09/

Atte har udarbejdet en ny dybdegående rapport om Admicom. Som sædvanlig er denne dybdegående rapport tilgængelig for alle, så der er ingen betalingsmure. ![]()

Vi gentager vores købsanbefaling på Admicom og et kursmål på 55,0 euro. Admicom har i de seneste år opbygget sit vækstgrundlag i en svag byggecyklus, og vi mener, at virksomhedens organisation og produktportefølje nu er i god form til at accelerere væksten, når markedssituationen forbedres. På kort sigt vil det svage marked stadig bremse udviklingen, men vi ser gode forudsætninger for en acceleration af væksten fra H2’26. I forhold til den accelererende vækst, vi forventer i de kommende år, finder vi aktiens værdiansættelse attraktiv.

Citeret fra rapporten:

I 2025 er dysterheden på byggemarkedet fortsat, men Admicom har fra et softwaresalgsperspektiv allerede set spirende tegn på bedring. Usikkerheden omkring den kortsigtede udvikling er dog stadig høj, men den værste fase ser alligevel ud til at være overstået. Et vendepunkt i markedet kan stadig give et godt vindue for softwaresalg, hvor byggeentreprenørerne endnu ikke har hænderne fulde af arbejde, men hvor investeringsvilligheden stiger i takt med, at fremtidsudsigterne lysner. Dermed kan softwaremarkedet live op, allerede før det øvrige nyhedsflow fra byggebranchen for alvor begynder at vise tegn på bedring.

Attes Q4-forhåndskommentar:

Regnskabet offentliggøres næste onsdag (21.1).

Resumé for oktober-december 2025 (Q4):

Årlige gentagne indtægter (ARR) 1) steg med 6,0 % og udgjorde 37,8 millioner euro (35,7). Væksten i ARR var udelukkende organisk.

Gentagne indtægter 2) steg med 10,1 % og udgjorde 9,1 millioner euro (8,3). Af væksten i de gentagne indtægter var 0,4 millioner euro uorganisk som følge af opkøbet af Bauhub.

Omsætningen steg med 7,7 % og udgjorde 9,5 millioner euro (8,8).

Justeret EBITDA 3) udgjorde 3,1 millioner euro (2,5), hvilket svarer til 33,2 % af omsætningen (28,4 %). Der blev ikke foretaget justeringer i EBITDA (245 tusind euro i 2024).

Justeret driftsresultat (EBIT) 3) udgjorde 2,0 millioner euro (1,5), hvilket svarer til 20,9 % af omsætningen (17,2 %).

Resultat pr. aktie var 0,29 euro (0,19).

@Atte_Riikola kan du uddybe disse Admicom-”satsninger”, som begrundes med at have svækket lønsomheden i det indeværende regnskabsår. CEO siger følgende:

”For så vidt angår lønsomheden nåede vi vores mål, og det justerede driftsresultat (EBITDA) udgjorde 12,3 millioner euro eller 32,5 % af omsætningen. Vækstsatsningerne har kunnet ses i lønsomheden, men i takt med at de operationelle omkostninger stabiliserer sig efter den strategiske investeringsfase, er lønsomheden igen begyndt at blive forbedret frem mod slutningen af året.”

Burde disse satsninger ikke afspejle sig andre steder i resultatopgørelsen end blot på personaleomkostningerne? Andre driftsomkostninger (f.eks. markedsføring, uddannelse af personale, indkøb af maskiner og inventar) var MINDRE end i 2024. Man skulle tro, at det netop var på disse poster, der ville være en stigning?

Personaleomkostningerne steg ganske vist med omkring 2,3 mio. euro, da antallet af ansatte er steget en smule, men antallet af ansatte er vel ikke engang vokset voldsomt meget? Pr. 31.12.2024 var der 306 ansatte og nu pr. 31.12.2025 kun 310. Ganske vist var gennemsnitsforskellene i løbet af regnskabsåret noget større (317 mod 289). Er disse personaletilvækster sket i salgsafdelingen eller hvor? Personaleomkostningerne er steget ret meget i forhold til antallet af personer, og jeg mistænker, at deres ”ROI” er ret elendig. Stigningen i afskrivning af koncern-goodwill er primært relateret til virksomhedsopkøb og er en beløbsmæssigt meget mindre post.

Det ville være rart at få lidt indsigt i, om der rent faktisk er foretaget nogen konkrete satsninger på den fremtidige vækst, eller om denne svækkede lønsomhed i virkeligheden blot skyldes noget helt andet.

Det bliver spændende at se, hvilken retning væksten udvikler sig i de kommende år. Som bruger af systemet har jeg spekuleret på, hvordan den lange recession i byggebranchen og de deraf følgende markedsændringer påvirker Admicoms aktiviteter. Efter min mening er systemet mest gavnligt, hvis man fungerer som en virksomhed med direkte ansættelse (medarbejdere ansat direkte) og bruger Admicom som ERP-system (ressourcestyringssystem) samt regnskabskontor. Til denne driftsform føler jeg, at Admicom er fremragende, og konkurrerende aktører har ikke et lige så praktisk system til rådighed.

Nu hvor såkaldte traditionelle virksomheder med direkte ansættelse er gået konkurs eller lukket, er de nye virksomheder i branchen efter min mening små enkeltmandsvirksomheder, og de større opstartsvirksomheder ansætter ikke direkte, men opererer med lejet arbejdskraft eller en let-iværksættermodel (kevytyrittäjä). Ved en sådan driftsform ser jeg ikke den store fordel i Admicoms løsninger, da aktiviteterne kan styres med lette og prisbillige systemer.

Admicom har i de seneste år fået mange tillægstjenester til rådighed.. de har sikkert deres plads, men da byggebranchens lønsomhed stadig vil være under hårdt pres i de kommende år, tror jeg ikke, det er muligt at opnå en særlig høj avance på sideprodukterne. Derudover er der rigtig mange applikationer til rådighed til dokumentation, projektstyring, ejendomsadministration, mængdeberegning osv. (f.eks. Dalux, SokoPro, Granlund Manager, Tampuuri).

Admicoms styrke har efter min mening været et nemt og velfungerende system samt en pålidelig og enkel prissætning; forhåbentlig vil den grundtanke også blive bevaret fremover.

Burde disse investeringer ikke fremgå af resultatopgørelsen andre steder end under personaleomkostninger? Andre driftsomkostninger (f.eks. markedsføring, uddannelse af personale, indkøb af maskiner og udstyr) var MINDRE end i 2024. Man skulle tro, at det netop var i disse poster, der ville være en stigning?

Ifølge pengestrømsopgørelsen er der i det mindste begyndt at flyde reelle euro til materielle og immaterielle aktiver i løbet af denne seneste investeringsfase. Denne post var tæt på nul før investeringsfasen startede, så der er helt sikkert sket noget, men baseret på dette er det, uden for virksomhedsopkøb, ret moderat i forhold til omsætningen.

Selskabet fortæller selv, hvad vækstinvesteringerne har været fokuseret på: “Investeringer i løbet af strategifasen Focus for Growth, især i salg og markedsføring samt produktudvikling og produktstyring.”.

Jeg vil dog tro, at i stedet for direkte markedsføringsudgifter bogført i resultatopgørelsen, betyder disse salgs- og markedsføringsindsatser snarere omorganisering og fornyelse af arbejdsmetoder, som ikke fremgår direkte af resultatopgørelsen. Det relative antal medarbejdere i den funktion er faktisk endda faldet en smule.

Derudover er investeringerne delvist foretaget ved hjælp af eksterne ressourcer.

Forretningen tikker støt og roligt i den rigtige retning, trods det svage marked. Hvis lønsomheden vender tilbage til vækst som lovet af den administrerende direktør, virker Ates estimerede P/E 20 (justeret) for i år endnu ikke særlig pebret.

PS. I overensstemmelse med @Pohjolan_Eka’s ønsker blev udbyttet sat ned, hvis ikke til nul, så i det mindste tættere på. Lad os se, om de virksomhedsopkøb begynder at komme ![]()

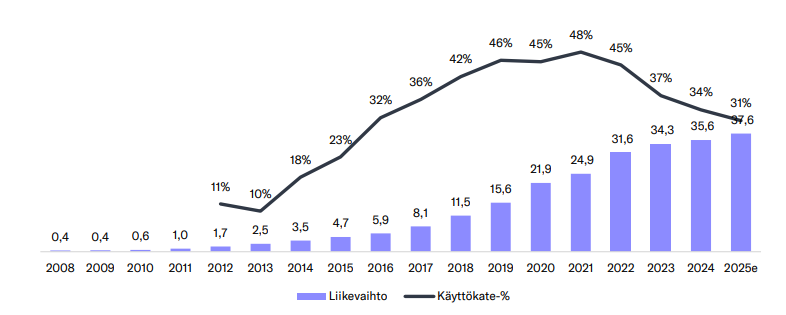

De største vækstinvesteringer blev jo allerede foretaget i årene 2023-2024, hvor der blev rekrutteret flere folk til stort set alle dele af organisationen. Disse er i høj grad gjort for at muliggøre det næste vækstspring og internationalisering. Men man har også været nødt til at investere i organisationen, systemerne og processerne, da disse investeringer sikkert til dels blev forsømt under den vildeste vækstfase, hvor fokus var på salg og implementeringer. Organisationen har altså i en vis grad knaget i fugerne, men investorerne har udefra kun set de vilde vækstrater i resultaterne ![]() Da et svagt marked samtidig bremsede væksten til encifrede tal, og omkostningerne steg, har de seneste års lønsomhedsudvikling set kedelig ud i forhold til de historiske topniveauer, som dog set i bakspejlet var noget uholdbare på lang sigt.

Da et svagt marked samtidig bremsede væksten til encifrede tal, og omkostningerne steg, har de seneste års lønsomhedsudvikling set kedelig ud i forhold til de historiske topniveauer, som dog set i bakspejlet var noget uholdbare på lang sigt.

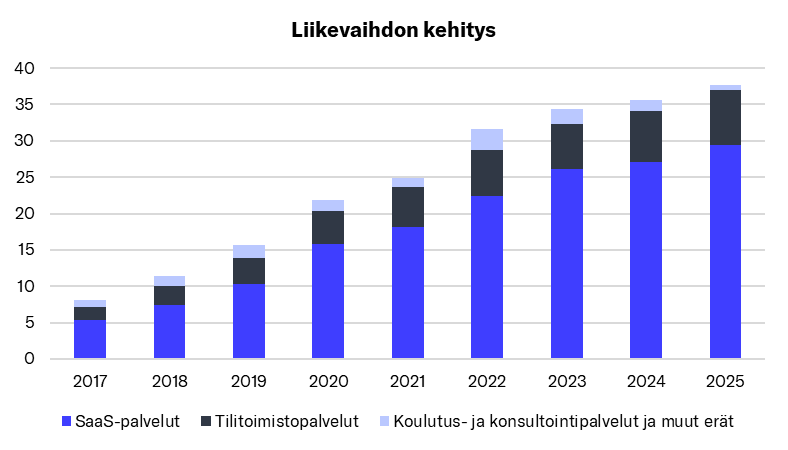

Nogle af omkostningerne fra 2024-investeringerne ramte også ind i 2025, og f.eks. var lønsomheden i Q1’25 endnu blødere (EBITDA 24 %). I Q2 blev resultatet også svækket sammenlignet med året før, men i Q3 stabiliserede situationen sig, og nu i Q4 så vi allerede en tydelig forbedring i forhold til samme periode året før. En af de seneste års satsninger har været den gradvise afvikling af den eksterne softwareudvikling i Aitio Finland, som blev købt i slutningen af 2021, og overførsel af udviklerne til interne projekter. Dette svækkede sidste års EBITDA-margin med omkring 1 procentpoint. Faldet i softwaretjenester ses som den lyseblå omsætningsbjælke, der skrumper. SaaS-omsætningen er vokset ganske pænt de seneste år.

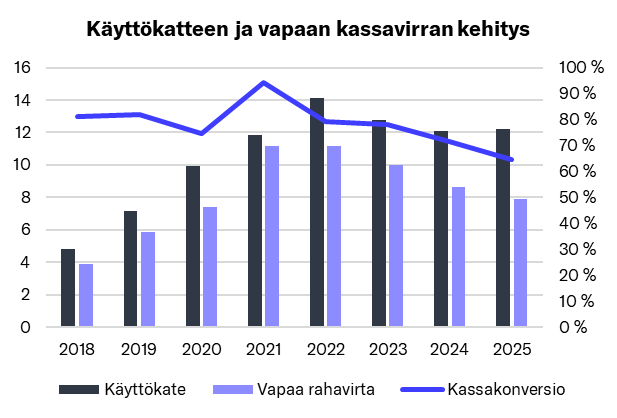

Og som det også påpeges i den tidligere besked, er man også begyndt at aktivere produktudviklingsomkostninger i moderat omfang de seneste år, da virksomheden også har udviklet helt nye produkter til sit sortiment. Som følge af dette og andre investeringer har tendensen for det frie cash flow været nedadgående, men retningen bør vende i de kommende år i takt med omsætningsvæksten.

Edit. Her er også en opdateret analyserapport i anledning af resultatet:

Almanakka har også skrevet om Admicom efter Q4-resultaterne. ![]()

Admicoms resultat var todelt. Omsætningen steg med over 10 % på trods af den svage markedssituation, og der var også organisk vækst i fremgangen. Lønsomheden blev også forbedret efter en længere periode med svagere udvikling. Da jeg læste videre, fandt jeg dog flere svagheder end styrker i rapporten.