Tässä on Aten kattavat ja hyvät kommentit Admicomin analyytikkopuhelusta. ![]()

5 tykkäystä

Viikon osake, ruotsiksi, ja sehän on osta…

- Suosittelemme OSTA tavoitehinnalla 60,90 EUR

14 tykkäystä

Tässä on Aten etkokommentit, kun Admicom kertoo tuloksestaan jo tämän viikon torstaina. ![]()

Hiljaista jaksoa edeltäneen analyytikkopuhelun perusteella markkinatilanne on jatkunut odotetusti vaisuna, mikä pitää lyhyen aikavälin kasvunäkymän epävarmana. Mikäli Q3-luvut jäisivät selvemmin odotuksista, alkaisi tulosvaroitus näyttää lähes väistämättömältä. Tämä ei olisi mielestämme erityisen dramaattista osakkeen nykyarvostuksella. Admicomin tuloksessa on selkeää kasvupotentiaalia keskipitkällä aikavälillä rakennussyklin elpyessä, mutta lyhyellä tähtäimellä joudutaan vielä tarpomaan vastatuulessa.

6 tykkäystä

Olen tässä koko alkuviikon jännittänyt, että tuleeko Admicomilta vielä tulosvaroitus. Etenkin ARR ja liikevaihdon kasvu huoletuttaa. Myös kannattavuus (Adjusted EBITDA) vaatii paranevaa trendiä H2:lla., vaikka alaraja (31%) on hyvin alhainen.

Omistajan itse Admicomia enkä pelaa lyhyttä peliä, mutta viime aikoina on ollut usko koetuksella. Sykli on huono raksasektorilla (ei yhtiön käsissä), mutta samaan aikaan monet kilpailijat ovat pystyneet kasvamaan, hintapainetta, ja niin edelleen.

Käsitykseni on myös, että Admicomin offering suite ja tech stack on hyvin fragmentoinut ja paljon legacya verrattuna uusiin kilpailijoihin… mutta ei silti huono ja vahvasti integroitunut asiakkaiden liiketoimintakriittisiin prosesseihin.

9 tykkäystä

Mielestäni on aika suuri red flag jos/kun founder on nostanut kytkintä ja myynyt osuutensa – puhumattakaan että ymmärtääkseni perustanut kilpailevan firman.

Nyt sijoittajana olisin tarkkana avainhenkilöiden suhteen; onko johdossa visiota ja kykyä uudistua tai vähintään pysyä tech stackin, kaupallistamisen ja gtm:n suhteen kilpailukykyisenä? Jos markkinaosuutta hävitään (kilpailijat kasvaa nopeammin) niin siinäpä toinen red flag.

Toivon totta kai että firma olisi raging success varsinkin kv-markkinassakin. Mutta yllämainittuja kompetensseja pitäisi todella olla + skin in the game.

5 tykkäystä

Matti Häll on 77-vuotias ja teki exitin. Mikä on red flag? Olisi pitänyt odottaa 87-vuotiaaksi? ![]()

Laitatko linkin mihin viittaat?

6 tykkäystä

Jos kyseessä olisi vain eläköityminen niin miksi hän olisi lähtenyt perustamaan kilpailevaa raksa-alan ERP yritystä?

4 tykkäystä

Nähdäkseni perustaja syrjäytettiin päätöksenteosta omistusosuuden laskettua ja silloin on tehty johtopäätös, että aika nostaa kytkintä ja luopua omistuksesta.

Tuosta en tiennyt, että perustettu kilpailija - ei se kuitenkaan ihan helppoa ole koskaan ollut saada asiakkaita takaisin uuteen yritykseen. Ja se, että edellisestä lähdettiin ainakin vähän “ovet paukkuen” ei ainakaan helpota tulevaisuutta.

Riidat osuvat jostain syystä hyvin usein samoille henkilöille.

Ei hyvä juttu, mutta en näe red flagina.

4 tykkäystä

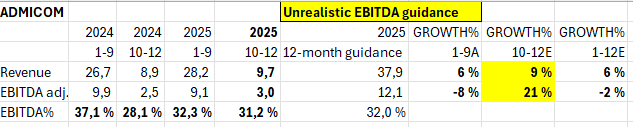

Sieltä se tulosvarotus tuli.

ARR-kasvu uudella ohjeistuksella 6-10 % (vanha 8-14 %) ja liikevaihdon kasvu 5-8 % (vanha 6-11 %). EBITDA 31-33 % liikevaihdosta (vanha 31-36 %).

50 tykkäystä

Heinäkuu-syyskuun 2025 (Q3) yhteenveto:

-

Jatkuva vuosilaskutus (ARR)1) kasvoi 7,8 % ja oli 36,7 miljoonaa euroa (34,0).

-

Jatkuva liikevaihto2) kasvoi 8,7 % ja oli 9,0 miljoonaa euroa (8,2).

-

Liikevaihto kasvoi 7,0 % ja oli 9,3 miljoonaa euroa (8,7).

-

Oikaistu käyttökate3) (EBITDA) oli 3,7 miljoonaa euroa (3,6), eli 39,6 % liikevaihdosta (41,4 %). Kolmannella neljänneksellä ei ollut käyttökatteeseen vaikuttavia oikaisuja.

-

Oikaistu liikevoitto (EBIT)3) oli 2,5 miljoonaa euroa (2,6), eli 27,0 % liikevaihdosta (30,4 %).

-

Osakekohtainen tulos oli 0,37 euroa (0,38).

-

Henna Kotilainen aloitti konsernin strategiajohtajana (Chief Strategy Officer, CSO) ja johtoryhmän jäsenenä 1.9.2025.

-

Admicom päivitti taloudellista ohjeistustaan 8.10.2025 julkaistulla tulosvaroituksella.

Tammi-syyskuun 2025 yhteenveto:

-

Jatkuva vuosilaskutus (ARR)1) kasvoi 7,8 % ja oli 36,7 miljoonaa euroa (34,0).

-

Jatkuva liikevaihto2) kasvoi 7,3 % ja oli 27,1 miljoonaa euroa (25,3).

-

Liikevaihto kasvoi 5,5 % ja oli 28,2 miljoonaa euroa (26,8).

-

Oikaistu käyttökate3) (EBITDA) oli 9,1 miljoonaa euroa (9,9), eli 32,3 % liikevaihdosta (37,0 %). Oikaisut käyttökatteeseen olivat 81 tuhatta euroa (81).

-

Oikaistu liikevoitto (EBIT)3) oli 5,7 miljoonaa euroa (7,0), eli 20,1 % liikevaihdosta (26,3 %).

-

Osakekohtainen tulos oli 0,77 euroa (0,98).

-

Bauhubin osuus on 1,2 miljoonaa euroa konsernin liikevaihdosta ja 1,8 miljoonaa euroa konsernin jatkuvasta vuosilaskutuksesta (ARR).

-

Simo Leisti aloitti konsernin toimitusjohtajana 1.1.2025.

-

Admicom julkisti kiihdyttävänsä tekoälykehitystään 2,4 miljoonan euron tutkimushankkeella. Business Finland tukee tutkimushanketta noin miljoonan euron avustuksella.

-

Maaliskuussa Admicom julkisti uudistavansa johtamismalliaan ja selkeyttävänsä organisaatiorakennettaan. Muutoksen tavoitteena on tehostaa operatiivista päätöksentekoa ja vauhdittaa yrityksen kiihtyvän kasvun strategiavaihetta palvelemaan paremmin asiakkaita. Muutos vaikutti myös konsernin johtoryhmän kokoonpanoon maaliskuusta alkaen.

11 tykkäystä

Tulosvaroituksesta huolimatta vieläkin on haasteita ohjeistetun EBITDAn saavuttamisessa.

Koko vuoden ohjeistukset keskiarvojen mukaan.

15 tykkäystä

Tuossapa pikakommentti:

Olisin yllättynyt, jos lievä näkymien lasku saisi osakkeeseen tänää isompaan painetta aikaan. Ainakin omiin odotuksiin ei ole tarvetta tehdä isompia muutoksia tänään. Mutta kohtapa se nähdään, mitä Mr. Market on tuoreimmasta informaatiosta mieltä.

28 tykkäystä

Atte on tehnyt myös Admicomista yhtiöraportin heti Q3:n jälkeen. ![]()

Toistamme Admicomin lisää-suosituksen ja 55,0 euron tavoitehinnan. Yhtiön Q3-luvut olivat täysin odotustemme mukaiset. Ennusteemme ennen raporttia olivat myös jo valmiiksi laskettujen ohjeistushaarukoiden sisällä, ja teimme vain lievää hienosäätöä ennusteisiimme. Admicomin strategia sekä uuden organisaatiomallin jalkauttaminen etenevät asteittain markkinan vastatuulessa, mikä luo perustaa kasvun kiihdyttämiselle lähivuosina. Tähän nähden osakkeen arvostus näyttää kiinnostavalta.

Rapsasta lainattua:

Admicomin kulurakenteen kehitys näyttää myös rauhoittuneen ja jatkossa rekrytointitahdin pitäisi olla aiempaa rauhallisempi. Siten kannattavuuden pitäisi alkaa tulevina vuosina asteittain parantua kasvun mukana.

7 tykkäystä

Nordea julkaisi päivitetyn Admicom-analyysinsä. Suositus nousee OSTA-tasolle (edellinen: PIDÄ), tavoitehinta 56,00 €. ![]()

Admicomin Q3-tulokset ja laskettu vuoden 2025 ohjeistus olivat pääosin odotustemme mukaisia. Vaikka Suomen rakennusmarkkinat näyttävät saavuttaneen pohjansa, elpymisen tahti on hidasta, mikä saa meidät leikkaamaan vuosien 2026E-27E käyttökatetta (EBITDA) 4 prosentilla. Näemme kuitenkin Admicomin olevan valmis oikaistuun käyttökatteen kasvuun vuodesta 2026 alkaen kolmen laskuvuoden jälkeen, jopa ilman merkittävää tukea loppumarkkinoilta. Vuodelle 2026 näemme orgaanisen liikevaihdon kasvun kiihtyvän 8 prosenttiin (2 % vuodelle 2025E) äskettäin yhtenäistetyn tuotevalikoiman ja terävöitetyn markkinoillemeno-strategian ansiosta, jotka yhdessä mahdollistavat paremman kyvyn ylös-/ristiinmyyntiin sekä hinnankorotuksiin (mukaan lukien Ultima-laskutusmallin muutos). Koska raskaimmat kasvuinvestoinnit on myös saatu päätökseen viime vuosina, odotamme oikaistun käyttökatemarginaalin laajenevan 33,7–35,8 prosenttiin vuosille 2026E-27E (32,1 % vuodelle 2025E). 17x vuoden 2026E EV/EBITDA capex -kertoimella Admicomilla käydään kauppaa noin 30 %:n alennuksella SmartCraftiin (23x) verrattuna, vaikka perusluvut ovat samankaltaiset. Monikertaperusteinen tavoitehintamme 56 euroa tarkoittaa 21x EV/EBITDA capex -kerrointa ja 6,7x EV/liikevaihto -kerrointa vuodelle 2026E. Korostamme KKR:n äskettäistä ruotsalaisen Infrobricin yritysostoa mahdollisella noin 9x EV/liikevaihto (2024) -arvostuksella arvostusta tukevana tekijänä. Nostamme suosituksemme Osta-tasolle (Pidä).

11 tykkäystä

Entistä pienempää ennusteiden viilausta

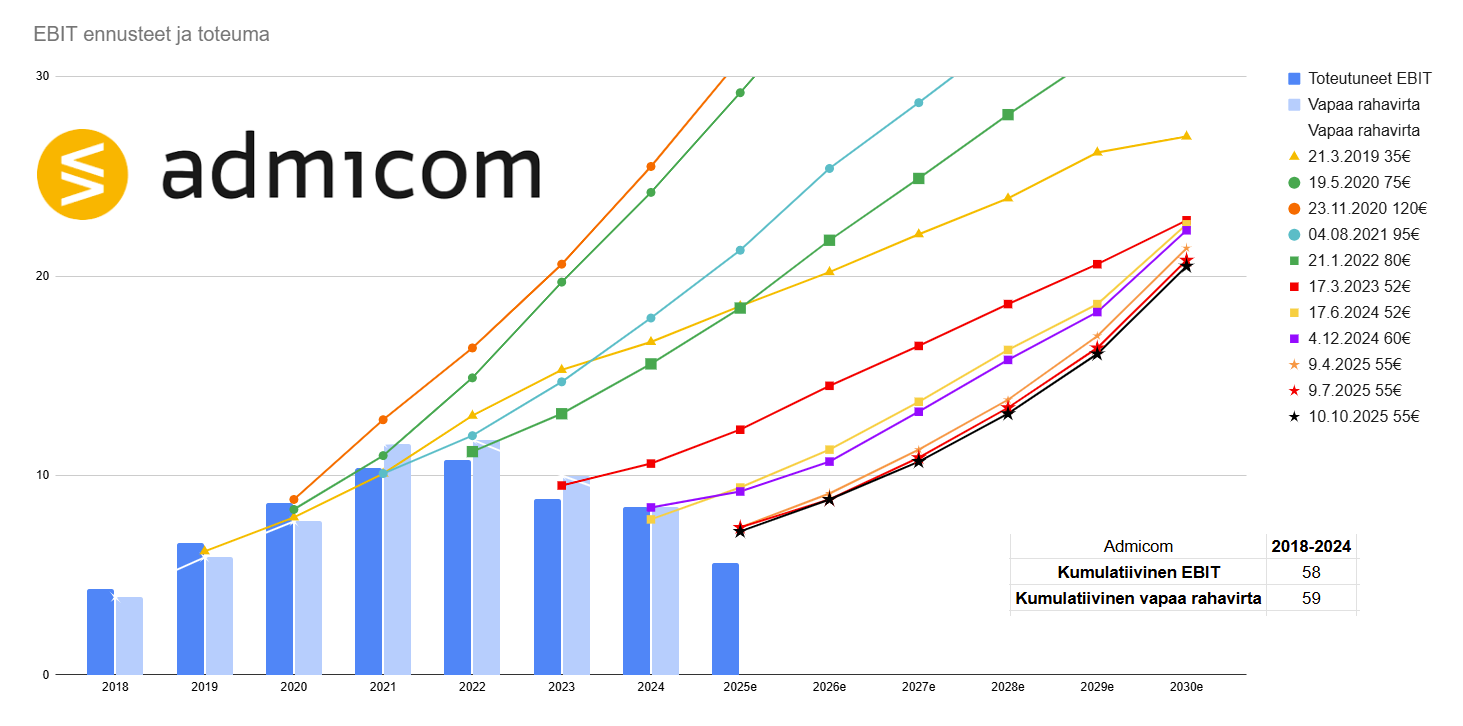

Lisäsin esitykseen vapaan rahavirran EBITin rinnalle. EBIT siis kuvaa varsin hyvin Admicomin vapaan rahavirran kehitystä.

15 tykkäystä

Almanakka on kirjoitellut Admicomista. ![]()

Negari ei kuitenkaan ollut kovin paha ja alla olevista luvuistakin näkee, ettei kehitys ole ollut surkeaa. Osake nousikin negarin ja tuloksen yhdistelmästä perjantaina. 46,8 eurossa hinta taas on sellainen, että markkinalta vaaditaan parannusta, eikä senkään jälkeen ole superhalpaa. Jään toistaiseksi seurailemaan merkkejä markkinoiden parantumisesta jäljellä olevan puolikkaani kanssa.

5 tykkäystä

Tutkin firmaa ostoaikeissa, eli en halua todellakaan olla permabull-mollaaja… Mutta silmiin pisti että johtoryhmällä ml. hallitus on todella vähäinen omistus firmasta. Vähän outoa kun kasvufirmasta kyse?

4 tykkäystä

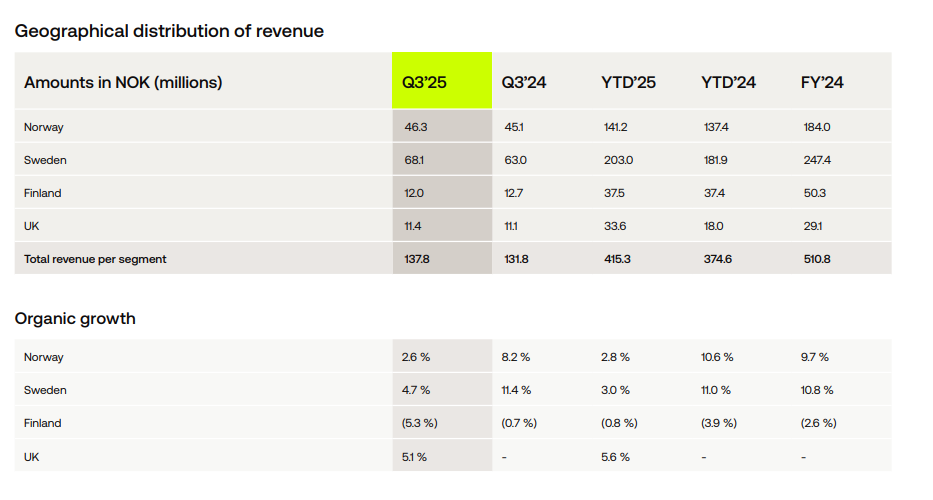

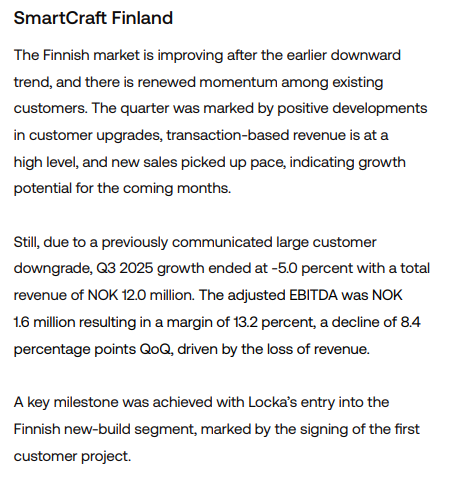

Admicomin norjalaisverrokki Smartcraft julkaisi tänään Q3-tuloksensa. Suomessa orgaaninen kasvu -5 %, mihin vaikuttaa erityisesti yksittäisen ison asiakkaan pienentyneet ohjelmistohankinnat. Tähän nähden Admicomin lievää (arviolta n. 2 %) orgaanista kasvua Q3:lla voi pitää olosuhteisiin nähden kohtuullisena suorituksena.

Pientä piristymistä on markkinassa yhtiön mukaan nähtävissä. Liian isoja tulkintoja tuostakaan ei voi oikein tehdä, kun Smartcraftin liikevaihto Suomesta ensimmäiseltä 9kk jaksolta noin 3,2 MEUR. Kokoluokka suhteessa Admicomiin on siis hyvin pieni ja muutenkin yhtiöiden tuotetarjoomat Suomessa eivät ole täysin vertailukelpoisia.

29 tykkäystä

Perustaja Häll kommentoi käsittääkseni ensimmäistä kertaa myyntejään:

- Lopulta kun se listattiin, niin ruotsalaiset valtasivat sen, Häll kertoo STT:lle puhelimitse Espanjasta.

- Koin, että he veivät sitä väärään suuntaan. Sitä varten minä sitten luovuin siitä.

17 tykkäystä

Atte on tehnyt etkoyhtiöraportin, koska Admicomilla on pääomamarkkinapäivä tiistaina 2.12. ![]()

Admicom järjestää pääomamarkkinapäivän tiistaina 2.12. klo 10. Tapahtuman webcast-lähetystä voi seurata täältä. Erityinen mielenkiintomme tapahtumassa kohdistuu yhtiön mahdollisesti päivitettäviin taloudellisiin tavoitteisiin ja toimenpiteisiin niiden saavuttamiseksi. Myös tilannekatsaus yhtiön kohdemarkkinoihin, kasvunäkymiin ja kansainvälistymissuunnitelmiin kiinnostaa meitä. Admicomin osake on ollut viime aikoina laskussa ilman uutisia. Suomen talouden tai rakennusmarkkinan näkymissä ei ole lyhyellä tähtäimellä odotettavissa olennaista piristymistä, mutta näemme Admicomilla edelleen hyvät edellytykset omien toimien kautta lievästi kiihdyttää kasvuaan ensi vuoden aikana. Tähän suhteutettuna osakkeen arvostus (2026e EV/EBIT 15x) on jo houkutteleva, ja yhtiössä piilee pitkällä aikavälillä vielä selvää tuloskasvupotentiaalia. Toistamme osakkeen 55,0 euron tavoitehinnan, mutta nostamme suosituksemme osta-tasolle (aik. lisää).

6 tykkäystä