Nyt on Admicomilla tehty odotusten hallintaa oikeaan suuntaan. Alkuvuodesta yhtiön kommentit Q2:n ja tasauslaskun muutoksen suhteen olleet kyllä melko varovaisia ja siksi odotuksissa oli liikevaihdon osalta selkeää laskua. No siellähän näyttää pinnan alla myynti vetäneen tässäkin markkinassa kohtuullisen hyvin ja samalla asiakaspoistuma ja tuotteiden käytönvähenemä pienentyneen, niin ei tasauslaskun muutoksetkaan niin paljoa haittaa ![]() Kyllä tämän suorituksen perusteella yhtiö näyttäisi etenevän strategian viitoittamalla tiellä, jolloin kasvua päästään ensi vuonna kiihdyttelemään

Kyllä tämän suorituksen perusteella yhtiö näyttäisi etenevän strategian viitoittamalla tiellä, jolloin kasvua päästään ensi vuonna kiihdyttelemään ![]()

56 tykkäystä

Käytiin tulosta läpi @Atte_Riikola :n kanssa videolla ![]()

Admicom käynnisti Q2-tuloskauden selvästi odotuksiamme paremmalla tuloksella. Tasauslaskun muutoksesta huolimatta yhtiön liikevaihto pysytteli niukasti kasvussa ja samalla kulupuolella ei nähty yllätyksiä. Myyntirintamalla Q2:n kohokohta oli suuren pohjoismaisen rakennusyhtiön voittaminen asiakkaaksi projektinhallintaratkaisuissa. Analyytikko Atte Riikola kommentoi tulosta haastattelussa.

Aiheet:

00:00 Aloitus

00:23 Q2-tulos pähkinänkuoressa

02:53 Syyt hyvän suorituksen takana

03:47 Suuri pohjoismainen rakennusyhtiö asiakkaaksi

06:30 Ohjeistus

08:30 Muita kommentteja tuloksesta

09:59 Ennusteet

32 tykkäystä

Tässä on Almanakan tuoreita ajatuksia Admicomista. ![]()

Asiakaspoistuma ilman konkursseja parantuu tällä hetkellä. Konkurssit ovat edelleen kuitenkin neljänneksen asiakaspoistumasta, mikä pitää kokonaispoistuman korkealla. Tämä pinnan alla oleva trendi on ihan positiivinen ja hyvä nosto johdolta tähän puheluun.

19 tykkäystä

Atte kirjoitellut tuloksesta pitkän tarinan, jonka tärkein anti tietenkin 55e ja Lisää. ![]()

Oli siellä toki muutakin.

Ennusteillamme Admicomin vuoden 2024 oikaistu EV/EBIT-kerroin (19x) on pelkästään kuluvan vuoden vaisuun kasvuun ja heikentyvään kannattavuuteen peilattuna korkeahko. Arviomme mukaan vuosi 2024 tulee kuitenkin jäämään tuloksen osalta pohjavuodeksi, ja odotamme Admicomin kasvun kiihtyvän keskipitkällä aikavälillä rakennussyklin elpyessä. Vuosien 2026-2027 EV/EBIT-kertoimet (15x-12x) laskevat ennusteissamme houkuttelevalle tasolle, mikä kertoo Admicomin arvonluontipotentiaalista tuloskasvun palatessa raiteilleen. Admicomin vahvan kassavirtaprofiilin ansiosta yhtiön tuloksesta konvertoituu vapaata rahavirtaa erittäin hyvällä suhteella, mikä yhdessä hyvien pitkän aikavälin kasvumahdollisuuksien valossa puoltaa mielestämme suhteellisen korkeita arvostuskertoimia.

28 tykkäystä

Danske Bank päivitti näkemyksensä Admicomista. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 59,00 euroon (edellinen: 57,00 €). ![]()

18 tykkäystä

Nordea julkaisi päivitetyn Admicom-analyysinsä. Suositys pysyy PIDÄ-tasolla, Fair value nousee 47,30 euroon (edellinen: 44,80 €).

Key downside risks: Economic uncertainty in the construction and manufacturing end markets, tightening competition, M&A integration risks, inability to recruit personnel to drive growth and risks related to cyber threats.

Key upside risks: The structural need to enhance productivity in key verticals, M&A, successful international expansion.

18 tykkäystä

@Heikki_Keskivali:n kommentti Admicomista ja norjalaisesta verrokista Smartcraftista.

https://x.com/hkeskiva/status/1811619881940398127

EDIT:

Hessu lisäsi tämän hetki sitten:

19 tykkäystä

@Atte_Riikola:kin villiintyi Twitterissä Hessun ansiosta. Atte ei leikittele! ![]()

24 tykkäystä

Kielimiehille ja -naisille englanninkielistä läpikäyntiä. Ei mitään uutta aktiiviseuraajalle. ![]()

9 tykkäystä

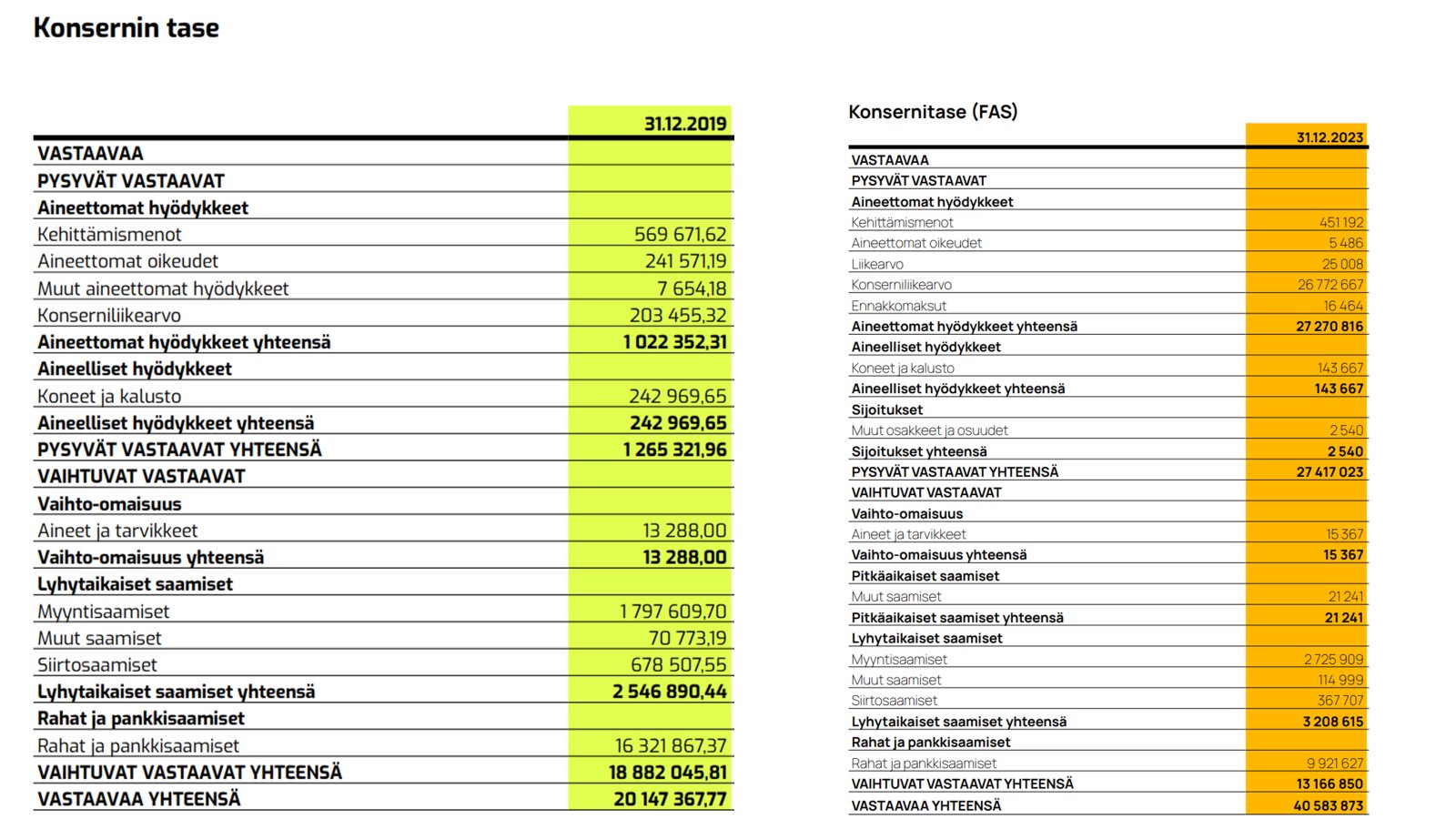

2019-2021 nettotulosmarginaali oli +30%, kuinka realistista tälläinen marginaali olisi saavuttaa? ![]() Ilmeisesti tällä hetkellä investointivaihe strategiassa menossa, jolloin luonnollisesti kannattavuus ei ole optimaalisella tasolla. 2024e liikevaihdolla ja 30% marginaalilla nettotulos olisi 10.74 miljoonaa, P/E 2024 22.25. Mikä tekee tästä vielä mielenkiintoisemman on, että vaikka rakennusalalla synkintä vuosiin, admicom pystyy silti jatkamaan kasvua, miltä kasvu näyttää kun markkinatilanne paranee

Ilmeisesti tällä hetkellä investointivaihe strategiassa menossa, jolloin luonnollisesti kannattavuus ei ole optimaalisella tasolla. 2024e liikevaihdolla ja 30% marginaalilla nettotulos olisi 10.74 miljoonaa, P/E 2024 22.25. Mikä tekee tästä vielä mielenkiintoisemman on, että vaikka rakennusalalla synkintä vuosiin, admicom pystyy silti jatkamaan kasvua, miltä kasvu näyttää kun markkinatilanne paranee ![]()

5 tykkäystä

Tätähän voi miettiä yhtiön kannattavuustavoitteiden kautta. Nyt pitkän aikavälin tavoitteena on päästä yli 40 %:n EBITA-marginaaliin. Tänä vuonna meidän ennusteilla ollaan noin 34 %:ssa. Vuosina 2019-2021 EBITA-marginaali pyöri 44-46 %:n tasolla. Eli tavoitteiden valossa strategian toteutuksen pitäisi olla erinomaista, jotta noihin historiallisiin huipputasoihin vielä päästäisiin osittain myös muuttuneella liiketoimintarakenteella. Alla vielä lyhyt kaappaus laajasta raportista aiheeseen liittyen:

22 tykkäystä

Millähän mallilla tämä Admicomin “investointivaihe” on? Muistanko väärin, vai onko jossakin jo mainittu suurimman investointivaiheen olevan takana ja nyt odotetaan markkinan avautumista kaasun painamiseksi?

Mikäli suurin investointivaihe on nyt takana, voisi kuvitella marginaalin alkavan nousemaan nyt hiljotellen. Ehkä enemmän viimeistään ensikeväästä lähtien, rakennussektorin hiljalleen tapahtuvan piristymisen seurauksena. Toki näitä voi nämä kansainvälistymiset ja muut heilauttaa, mutta sanotaanko “perustekemisen marginaalin” mielestäni tulisi alkaa liikkua kohti tuota EBITA 40% -tasoa ensivuodesta alkaen.

8 tykkäystä

Verrokki Smartcraft tykitti hillittömän +29% AAR vuosikasvun (toki valtaosa M&A:sta johtuvaa).

Admicomin kannalta harmillisesti Suomi näyttää kuitenkin vieläkin surkealta:

Tämän vuoksi pitäisi olla sitä pitkään kaivattua ulkomaan presenssiä…

22 tykkäystä

Vähän klikkiotsikkomainen aloitus ![]()

Orgaaninen kuitenkin +11 % mikä ei missään nimessä huono sekään.

19 tykkäystä

Joo ja siksi Smartcraftin omistajat eivät saa osinkoja, siinä missä Admicom kanavoi fyrkat yritysostojen sijaan suoraan omistajan pankkitilille. Silti nyt pitäis oikeasti alkaa heräilemään, koska tuo on valtava markkina joka on aivan lähtökuopissaan ja toistaiseksi vielä riittää myös hyvin tilaa konsolidoida markkinaa ilman vaikeuksia. Parin vuoden päästä kun markkinat lähtevät vetämään, niin yritysten hinnat ovat ihan eri sfääreissä eikä myyntihaluja enää löydy samalla tavalla.

33 tykkäystä

Linkkiä suurimmat omistajat listalle? Kun menen sijoittaja sivulle normaaliin tapaan, omistajat ja johdon omistuksesta ei tule mitään kuin tieto liputus rajoista. Olenko ainoa tämän ongelman kanssa?

2 tykkäystä

Näyttäisi olevan koko omistajat-sivusto vajavainen. Todennäköisesti huomenna korjaavat puuttuvat tiedot.

2 tykkäystä

Kiitokset jälkikäteen näistä huomiosta! Linkitykset inderesin palveluun josta nuo listat tulevat olivat menneet rikki ja siksi haut eivät toimineet. Nyt pitäisi listat pelittää taas!

9 tykkäystä

Julkistaessamme strategiapäivityksen vuodenvaihteessa 22-23, totesimme 23-24 olevan fokusoimisen ja investointien vuosia (ja toki rämpimistä rakennusalan taantuman läpi) ja sitten noin vuoden '25 kieppeillä arvioimme olevamme valmiita käynnistämään kiihtyvän kasvun vaiheen, jossa tavoittelemme yli 15 % orgaanista kasvuvauhtitasoa ja asteittain paranevaa kannattavuutta liikevaihdon skaalautumisen parantuessa. Eli kyllä, perusliiketoimintaan tehtävät isommat investoinnit (=kulut) on otettu sisään. Disclaimerina todetaan kuitenkin, että kansainvälistymiseen liittyvä kuluvaikutus (esim ostettava vähemmän suhteellisesti kannattava yritys) voi vaikuttaa balanssiin, mutta isossa kuvassa kannattavuuden arvioidaan lähtevän paranemaan kasvun myötä.

25 tykkäystä

Smartcraftiin vertailu on siinäkin mielessä sijoittajien kannalta mielenkiintoista, että voi samalla pohtia millaisia kertoimia Smartcraftistä maksetaan tällä hetkellä. Eli kääntäen voisi pohtia sitä, nouseeko Admicomin arvostustaso vastaavaksi jos ja kun kasvumme lähtee kiihtymään ja ehkä kv avauksiakin on strategiamme mukaisesti tätä tukemassa… ![]()

37 tykkäystä