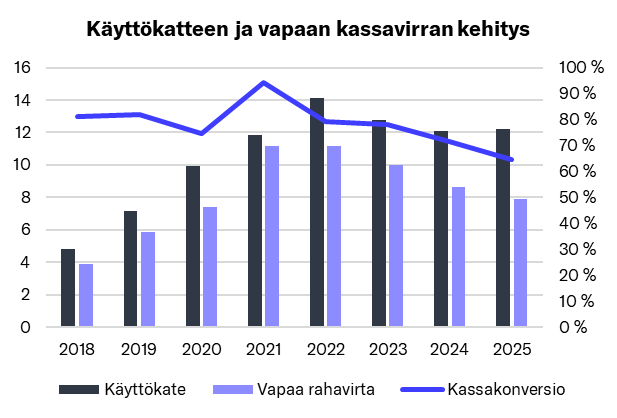

Kyllähän ne isoimmat kasvupanostukset tehtiin jo vuosina 2023-2024, jolloin rekrytointiin käytännössä organisaation jokaiselle osa-alueelle lisää porukkaa. Suurelta osin nämä on tehty sen seuraavan kasvuloikan ja kansainvälistymisen mahdollistamiseksi. Mutta osaltaan organisaatioon, järjestelmiin ja prosesseihin on ollut myös pakko investoida, kun tuossa hurjimmassa kasvuvaiheessa on varmasti osaltaan näitä panostuksia laiminlyöty ja keskitytty tekemään kauppaa ja käyttöönottoja. Organisaatio siis jossain määrin natissut liitoksistaan, mutta sijoittajat nähneet ulospäin vain hurjat tuloskasvuluvut ![]() Sitten kun vielä heikko markkina hidasti kasvun yksinumeroiseksi ja samalla kulut kasvoivat, niin onhan tämä viime vuosien kannattavuuskehitys näyttänyt ikävältä suhteessa historian huipputasoihin, jotka kuitenkin näin jälkikäteen katsottuna olivat jossain määrin pidemmän päälle kestämättömiä.

Sitten kun vielä heikko markkina hidasti kasvun yksinumeroiseksi ja samalla kulut kasvoivat, niin onhan tämä viime vuosien kannattavuuskehitys näyttänyt ikävältä suhteessa historian huipputasoihin, jotka kuitenkin näin jälkikäteen katsottuna olivat jossain määrin pidemmän päälle kestämättömiä.

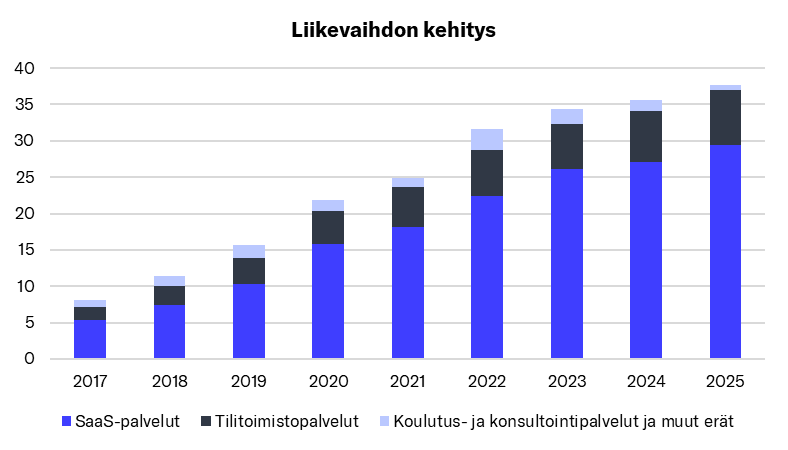

Vuoden 2024 panostuksista vielä joitakin kustannuksia tuli myös vuoden 2025 puolelle ja esim. Q1’25 kannattavuus oli vielä pehmeämpi (EBITDA 24 %). Q2:lla tulos myös heikkeni vielä vertailukaudesta, mutta Q3:lla tilanne tasaantui ja nyt Q4:llä nähtiin jo selvä parannus vertailukaudesta. Yksi viime vuosina tehty panostus on ollut vuoden 2021 lopussa ostetun Aitio Finlandin ulkoisen ohjelmistokehityksen asteittainen alasajo ja kehittäjien siirtäminen sisäisiin projekteihin. Tämä heikensi vielä viime vuoden käyttökatetta noin 1 %-yksikön. Tuo ohjelmistopalveluiden lasku näkyy tuolla vaaleansinisen liikevaihtopalkin kutistumisena. SaaS-liikevaihto on kasvanut viime vuodetkin ihan mukavasti.

Ja kuten aiemmassa viestissä myös huomautetaan, on tuotekehityspanostuksia alettu myös maltillisesti aktivoimaan viime vuosina, kun yhtiö on myös kehittänyt täysin uusia tuotteita tarjoomaansa. Tämän ja muiden panostusten myötä vapaan rahavirran trendi on ollut alaspäin, mutta suunnan pitäisi kääntyä lähivuosina liikevaihdon kasvun mukana.

Edit. Tässä myöskin jo päivitettyä analyysiraporttia tuloksen tiimoilta: